O aumento dos preços dos combustíveis eleva a inflação e ameaça reduzir a demanda

O setor de commodities registrou seu quinto mês consecutivo de crescimento em abril, mas em relação ao aumento geral em março, os ganhos se concentraram nos setores de produtos agrícolas e energia, com óleos de cozinha, óleos de aquecimento e óleo diesel na liderança. Metais preciosos e industriais sofreram em reação aos prolongados bloqueios do Covid-19 na China, temores de que uma rápida série de aumentos das taxas de juros nos Estados Unidos prejudique as perspectivas econômicas já fracas, bem como o fortalecimento dinâmico do dólar.

Sobre o autor

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

Matérias-primas em tendência ascendente

Em abril, o setor de commodities registrou outra alta mensal, e o índice à vista da Bloomberg, que monitora 23 dos mais importantes futuros de commodities, valorizou-se pelo quinto mês consecutivo para um novo recorde. No entanto, os ganhos se concentraram nos setores de commodities agrícolas e energia, e os metais preciosos e industriais sofreram em resposta aos bloqueios sustentados do Covid-19 na China, impactando negativamente o crescimento econômico e a demanda, bem como as preocupações de que uma série rápida de aumentos das taxas de juros na China sofreria e os Estados Unidos prejudicariam as já fracas perspectivas econômicas. Além disso, o dólar atingiu altas de vários anos em relação a várias moedas, notadamente uma alta de vinte anos em relação ao iene japonês e uma alta de cinco anos em relação ao euro.

Um dos maiores investidores em Hong Kong descreveu a situação atual na China como a pior em 30 anosporque a política cada vez mais restritiva de zero Covid de Pequim desacelera o crescimento econômico enquanto causa descontentamento público. Como resultado, a ameaça às cadeias de suprimentos globais ressurgiu e o congestionamento nos portos chineses começou a aumentar, enquanto a demanda por commodities-chave, de petróleo bruto a metais industriais, diminuiu acentuadamente. O Birô Político da China respondeu à crescente agitação civil sem entrar em detalhes ao anunciar a implementação de estímulos econômicos para estimular o crescimento. No início da semana passada, o presidente Xi enfatizou que o foco principal estava no investimento em infraestrutura, cujo potencial se tornaria uma fonte chave de demanda adicional por metais industriais - e é por isso que mantemos a visão de que os preços mínimos serão alcançados logo após a recente fraqueza.

Como parte do meu último webinar e no podcast no portal MACROVozes Recentemente, listei as razões pelas quais acreditamos que o boom das commodities ainda tem uma margem de manobra considerável e por que os preços podem subir mesmo se a demanda parar devido ao crescimento econômico mais lento.

Petróleo bruto

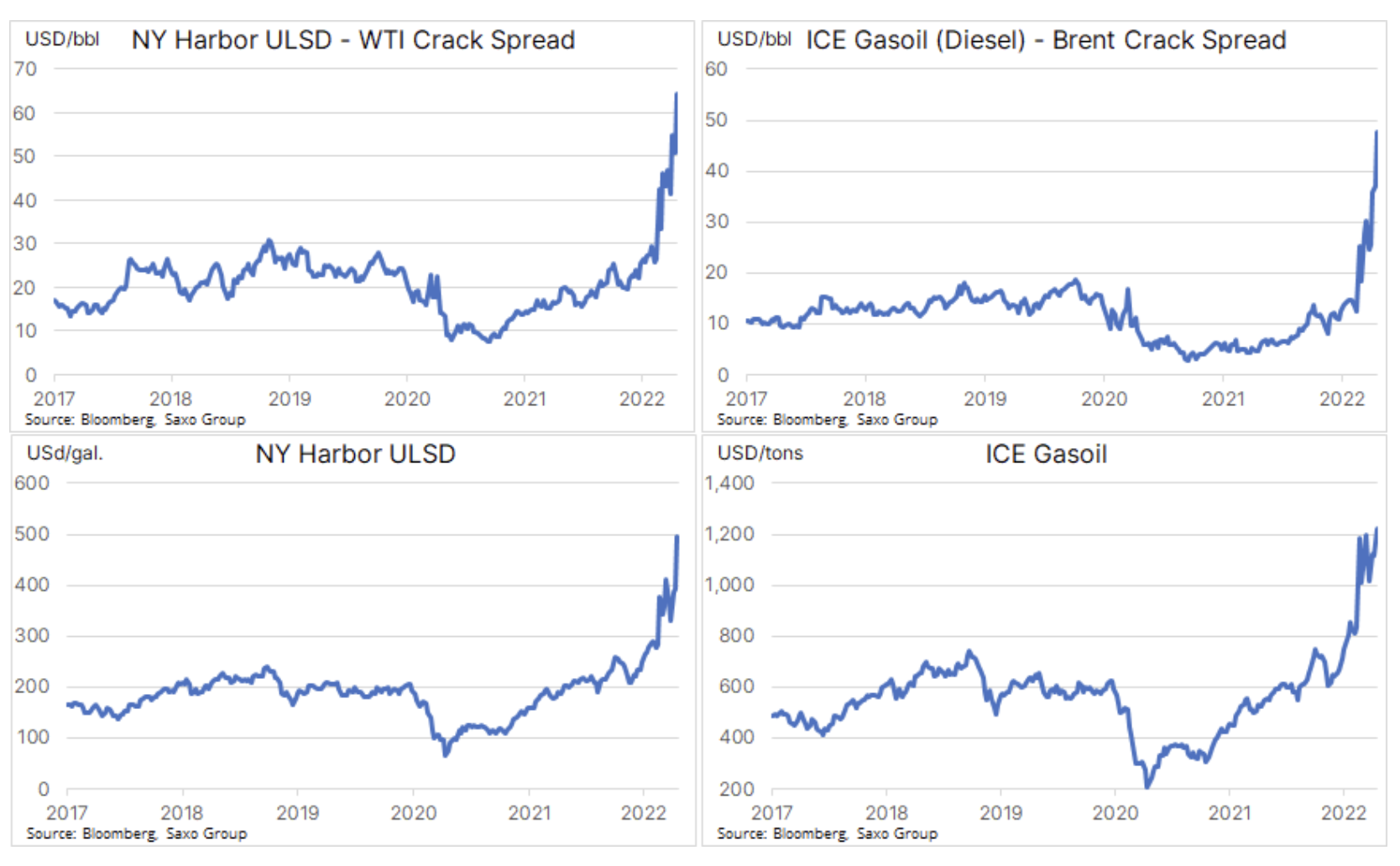

O petróleo bruto permanece em uma faixa cada vez mais estreita, com o petróleo bruto Brent atualmente oscilando entre US $ 98 e US $ 110 por barril. No entanto, isso não impediu o aumento acentuado do custo dos produtos combustíveis. O diesel, o motor da economia global, teve um forte crescimento em meio ao declínio da oferta na área da cidade de Nova York, o que levou os preços a máximas históricas. A guerra na Ucrânia, seguida das sanções impostas à Rússia, interrompeu as cadeias de abastecimento globais, causando tensões significativas no mercado físico, em particular na Europa, onde a Rússia é o fornecedor mais importante de produtos combustíveis há anos.

Para preencher essa lacuna e aproveitar os preços em alta, as refinarias da Costa do Golfo dos EUA aumentaram o fornecimento para a Europa e América Latina às custas da Costa Leste dos EUA, onde os estoques caíram para seus níveis mais baixos desde 1996. Como o porto de Nova York é o ponto de entrega para os contratos de futuros de gasóleo de ultrabaixo teor de enxofre, a oferta limitada nesta área tem um impacto particularmente grande nos preços visíveis.

Esses eventos destacam a importância de se concentrar no custo dos produtos combustíveis, e não do petróleo bruto, ao tentar identificar o nível de preços em que preços mais altos começarão a afetar negativamente a demanda. Como resultado, as refinarias estão obtendo lucros excepcionalmente altos, com margens atingindo níveis recordes nos EUA e na Europa. Os gráficos abaixo apresentam a margem de refino. rachadura espalhada), ou seja, a margem sobre a produção de óleo diesel de petróleo bruto WTI nos Estados Unidos e petróleo bruto Brent na Europa.

Dada a guerra em curso e o risco de sanções ou ações adicionais por parte da Rússia, o risco de uma queda nos preços do petróleo permanece limitado em nossa opinião. Em nosso recentemente publicado previsão trimestral Identificamos as razões pelas quais o petróleo bruto pode estar na faixa de US$ 90-120 neste trimestre e questões estruturais, notadamente o nível persistente de subinvestimento, continuarão a sustentar os preços nos próximos anos.

Em relação à falta de investimento, que atualmente gera preocupações sobre os níveis futuros de oferta, esta semana estaremos monitorando de perto os ganhos das principais empresas petrolíferas europeias, como Shell, Enel, BP e Equinor. Além disso, dado o referido aumento nas margens de refino, os resultados da Valero.

Ouro e cobre

ouro caminhava para a primeira perda mensal em três meses, sendo os dois principais fatores a expectativa de aceleração do ritmo de aperto da política monetária pelos EUA Reserva Federal e o mencionado fortalecimento do dólar. A prata foi a que mais desvalorizou; seu preço caiu para o nível mais baixo em dois meses e meio, cerca de US$ 23 por onça, como resultado do enfraquecimento do setor de metais industriais devido à situação na China. Como resultado, a relação XAU / XAG quebrou acima da resistência de 80 onças de prata para uma onça de ouro. Um interesse renovado nas iniciativas chinesas de estímulo econômico, como mencionado acima, permitiria a criação de um piso para a prata, reduzindo assim seu recente impacto negativo sobre o ouro.

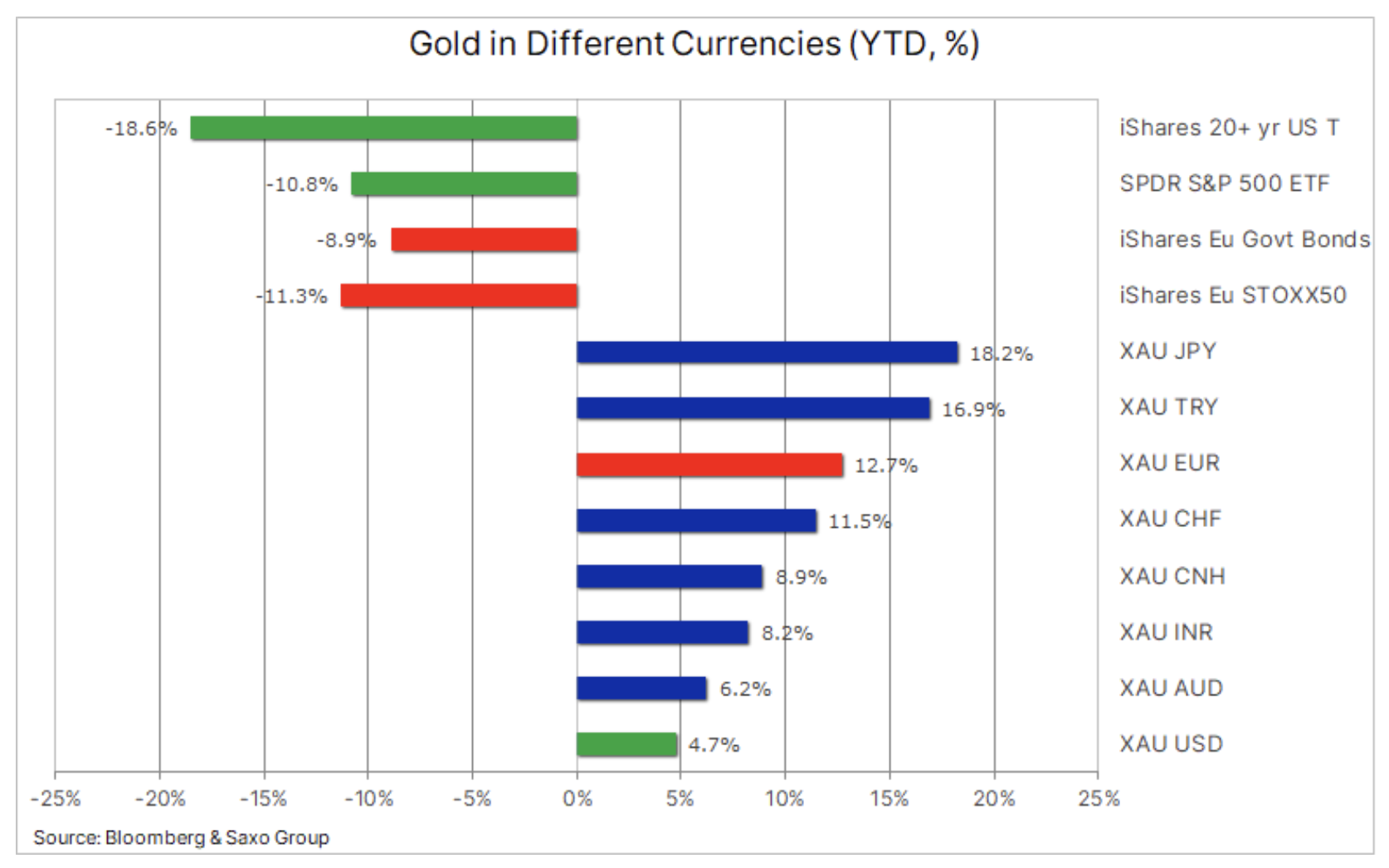

Recentemente, me perguntaram por que o ouro está tendo um desempenho tão fraco quando a inflação está em seu nível mais alto em várias décadas. Minha resposta continua da seguinte forma: o ouro está indo muito bem e respondendo às expectativas de um investidor diversificado.

Nós tendemos a nos concentrar principalmente em ouro denominado em dólar e, como você pode ver na tabela abaixo, a relação XAU / USD saltou “apenas” cerca de 5,5% até agora este ano. No entanto, se adicionarmos os resultados a este o índice S&P 500 e títulos de longo prazo dos EUA, as coisas estão começando a parecer muito melhores. O ouro cotado em dólares até agora este ano superou esses dois setores-chave de investimento - em 15% e 23%, respectivamente. Para o ouro negociado em outras moedas, os resultados parecem muito melhores devido à influência do dólar forte.

Investidores europeus que procuram se proteger contra o aumento da inflação e a forte piora das perspectivas econômicas melhoraram os retornos do ouro - 24% e + 21%, respectivamente - em comparação com o benchmark Euro Stoxx 50 e títulos do governo denominados em euros. Mantemos uma perspectiva positiva para o ouro devido à necessidade de diversificação em contraste com ações e títulos voláteis, inflação cada vez mais fundamentada e problemas geopolíticos persistentes. Depois de encontrar suporte em US$ 1 na semana passada, um fechamento acima de US$ 875 pode representar um potencial de crescimento renovado, alimentado por um novo impulso e ordens técnicas de compra.

cobre quebrou a tendência de alta da baixa de 2020, que levou a um declínio para uma baixa de quase três meses de US$ 4,40 por libra-peso, antes que a melhora no sentimento não fosse influenciada pelo anúncio da China de que manteria sua meta de crescimento econômico em 5,5%. ; a economia chinesa está agora bem abaixo desse nível. Embora as perspectivas de curto prazo para a demanda tenham se deteriorado e os estoques nos armazéns monitorados pela bolsa tenham aumentado nas últimas quatro semanas, acreditamos que as perspectivas continuem favoráveis para os preços. A necessidade de agir para isolar a Rússia, reduzindo a dependência do petróleo e gás russos, provavelmente acelerará a eletrificação global, o que exigirá quantidades significativas de cobre.

Além disso, o Chile, fornecedor de 25% do cobre mundial, experimentou uma desaceleração na produção nos últimos meses e, diante do crescente sentimento "antimineração" do governo recém-eleito, a perspectiva de manter ou mesmo aumentar a produção parece duvidoso. Além disso, no Chile, a seca já dura 13 anos e a escassez de água tem um impacto significativo no processo de produção de cobre que consome água. Além disso, o governo apresentou um projeto de lei que visa priorizar o consumo de água da população; se for aprovado, pode não apenas atrasar as decisões de investimento, mas também forçar as mineradoras a investir em usinas de dessalinização, o que aumentará ainda mais os custos de produção.

Produtos agrícolas

Os contratos futuros de óleo de soja negociados na Bolsa de Valores de Chicago atingiram preços recordes, já que a proibição de exportação de óleo de palma da Indonésia e o racionamento de óleo de girassol nos supermercados europeus reduziram ainda mais a oferta mundial de óleo comestível. As restrições à exportação de óleo de palma usado para tudo, desde cozinhar até cosméticos e combustível, permanecerão em vigor até que os preços domésticos caiam e, com a Indonésia consumindo apenas um terço de sua produção, as exportações devem ser retomadas assim que os estoques forem refeitos e os preços estabilizados. O setor de óleo comestível, que cresceu 56% no ano passado de acordo com o Índice de Preços de Alimentos da ONU, foi o que mais sofreu com as condições climáticas e a guerra na Ucrânia, maior exportador mundial de óleo de girassol, levando ao protecionismo alimentar por parte dos produtores, e isso é ferrovias podem fazer com que os preços subam ainda mais.

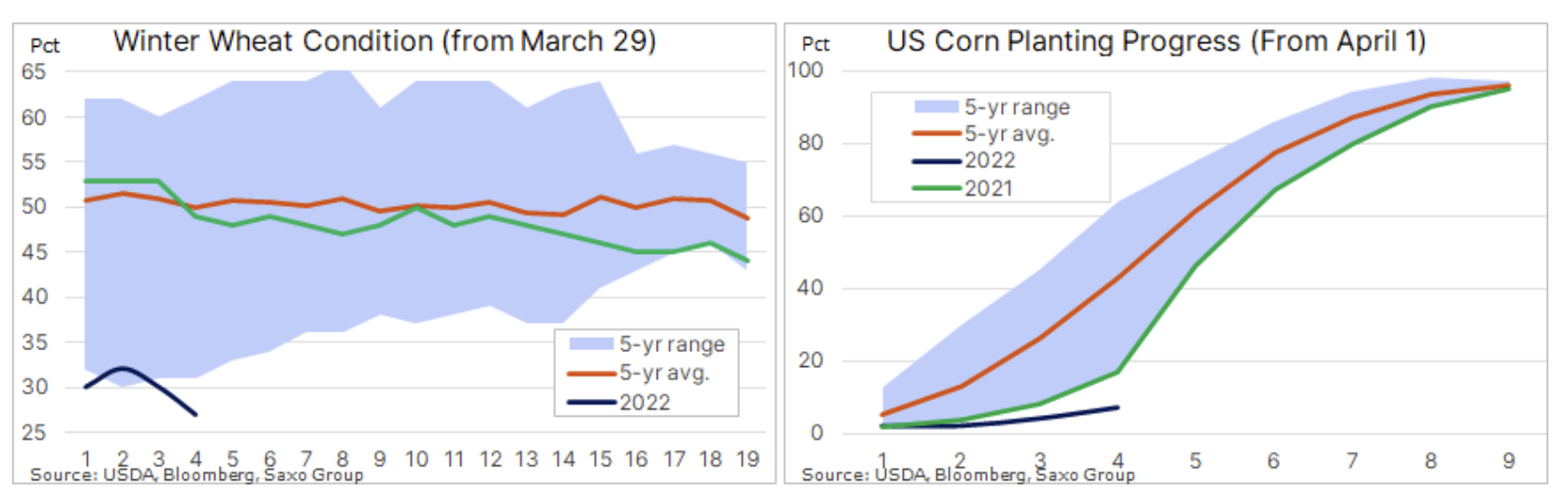

Investidores especulativos aumentaram recentemente seu envolvimento em Futuros de grãos dos EUA para níveis recordes à medida que o lento progresso da semeadura e a deterioração das condições de cultivo representam um desafio e fornecem suporte aos preços. Em um relatório semanal recente, o Departamento de Agricultura dos EUA disse que a semeadura de milho progrediu 3% e a semeadura geral foi alcançada em 7%, a taxa mais lenta em quase uma década e ficando atrás da taxa do ano passado de 17%. O trigo de inverno de boa / excelente qualidade caiu de 3% para 27%, o que foi quase o pior resultado de todos os tempos. Atrasos e condições de semeadura foram o resultado de condições climáticas muito frias ou muito úmidas, ou uma combinação de ambas. Uma grande colheita de grãos na América do Norte é essencial este ano depois que a invasão russa da Ucrânia limitou a oferta da região do Mar Negro, de onde vêm 25% das exportações mundiais de trigo, enquanto levanta dúvidas sobre a produção de grãos da Ucrânia este ano.