Vencedores: Ativo Imobilizado e Crescimento Lucrativo - Perspectivas da Saxo para o 2022º trimestre de XNUMX

Houve uma mudança marcante no sentimento do mercado nos últimos seis meses, colocando os mercados financeiros e a economia em um estado que poucos investidores (com a possível exceção de Warren Buffett i Charlie Munger) já experimentou. Isso por si só requer humildade e cautela, pois todos nós nos sentamos em um trem em alta velocidade que provavelmente descarrilará e tornará as coisas difíceis para nós.

A recuperação em forma de V não vai acontecer desta vez

Infelizmente, a memória dos investidores de hoje foi moldada pelo boom implacável dos últimos dez anos e, em particular, dos últimos cinco anos. Como resultado, poucos investidores estão preparados de forma realista para o que pode acontecer quando tivermos que enfrentar as consequências de um limite físico que o mundo inteiro provavelmente já atingiu. Bancos centrais e corporações estavam acostumados a uma função de oferta flexível e sempre crescente. No entanto, a função de oferta na economia mundial tornou-se inelástica por razões justificadas, o que significa que qualquer impulso de demanda leva diretamente à inflação.

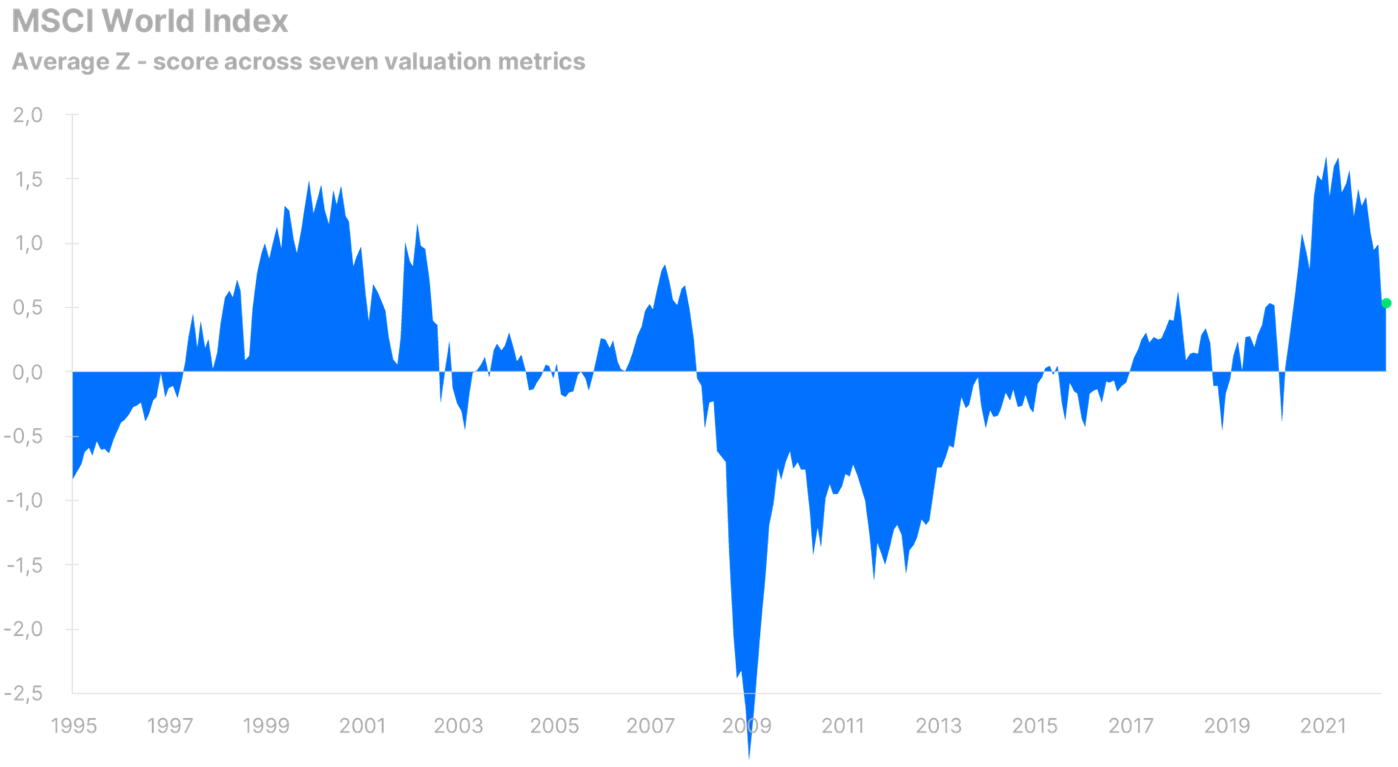

Apesar da crise energética e alimentar galopante, da inflação galopante e do crescimento histórico taxas de juros Em todo o mundo, o índice MSCI World ainda estava sendo negociado acima de sua média histórica no final de maio. Tendo em conta as previsões atuais e o nível das taxas de juro, a valorização das ações deste índice deverá ser inferior à média. Os lucros corporativos globais já caíram 10% em comparação com o pico no segundo trimestre de 2021, e as previsões não parecem cor-de-rosa. No entanto, isso não impede os analistas de fornecer sua estimativa de lucro por ação (EPS) de 500 meses para o índice S&P 18, que está XNUMX% acima dos níveis de lucro. O boom contínuo de 12 anos, com apenas recuperações ocasionais de curto prazo em forma de V, fortaleceu a mentalidade de 'vale' e maior tomada de risco. Os investidores estão apenas atualizando suas opiniões muito lentamente, e não há mudança significativa no comportamento entre os investidores de varejo, o que também dá ao mercado de ações mais espaço para desaceleração.

Fonte: Banco Saxo

Fonte: Banco Saxo

Sobre o autor

Peter Garry - diretor de estratégia de mercado de ações em Saxo Bank. Desenvolve estratégias de investimento e análises do mercado de ações e de empresas individuais, usando métodos e modelos estatísticos. Garnry cria Escolhas Alpha para Saxo Bank, uma revista mensal na qual são selecionadas as empresas mais atraentes dos EUA, Europa e Ásia. Contribui também para as previsões trimestrais e anuais do Saxo Bank "Previsões chocantes". Ele faz comentários regularmente na televisão, incluindo CNBC e Bloomberg TV.

Em 16 de junho, o índice S&P 500 Total Return caiu 23%, o que significa que o mercado de ações dos EUA está oficialmente em baixa. A grande questão é: onde e quando chegaremos ao fundo do poço na atual onda de desacelerações? Nossa hipótese mais forte é que a dinâmica que melhor descreve a crise atual é análoga às crises da bolha da Internet e da crise de energia de 1973-1974, dada a atual crise das commodities e o estouro da bolha das ações de tecnologia. Com base no quadro de informações de hoje, assumimos que o índice S&P 500 terá uma correção de cerca de 35% em relação ao seu pico, podendo levar de 12 a 18 meses para atingir o fundo, que é por volta do final deste ano ou do primeiro semestre de 2023. .

Fonte: Banco Saxo

Renascimento no mercado de energia pode causar uma crise ESG

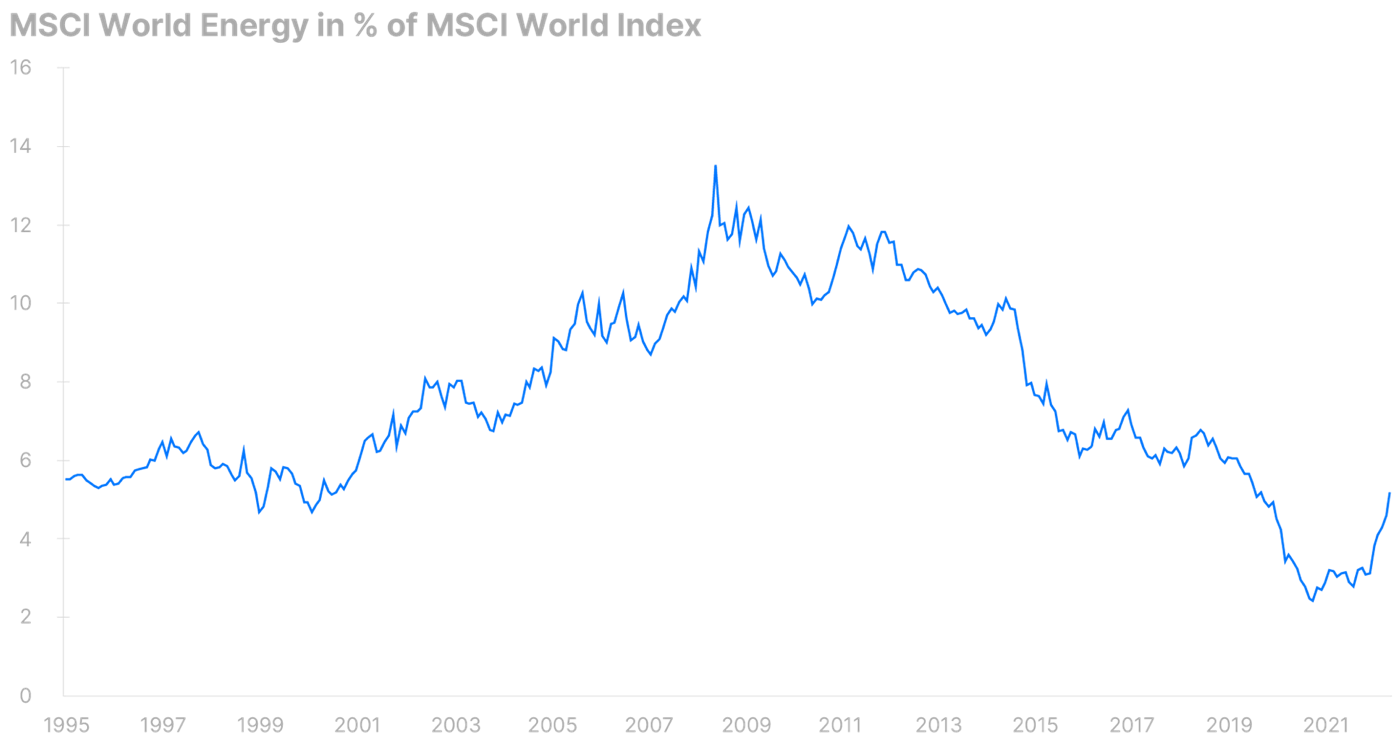

Em nossa previsão do primeiro trimestre, dissemos que o setor de energia forneceria o melhor retorno esperado no mercado global de ações. Esta previsão provou ser correta. O setor de energia é o único a se recuperar este ano, impulsionado pelo aumento dos preços do petróleo e do gás causado pela escassez de oferta, que por sua vez é resultado de anos de subinvestimento. Acrescente-se a isso a recente liquidação de parte significativa da oferta mundial como resultado da imposição de sanções à Rússia. Do início do ano até 16 de junho, as ações de energia no índice S&P 500 subiram 42%, enquanto o próprio índice S&P 500 caiu 23% no mesmo período. O setor de energia passou de um dos maiores setores no pico do preço do petróleo de 2008 com um peso de 13,5% para o menor setor em outubro de 2020 com um peso de 2,4% em o índice MSCI Mundial.

Desde a introdução da vacina mRNA, houve um retorno espetacular da demanda que elevou os preços do petróleo a um recorde histórico em euros e revelou a inflexibilidade do fornecimento de petróleo e das reservas de produção das refinarias devido aos baixos níveis de investimento. O setor da energia regista um forte aumento dos lucros e do valor de mercado, graças ao qual o peso deste setor em maio de 2022 atingiu os 5,2%.

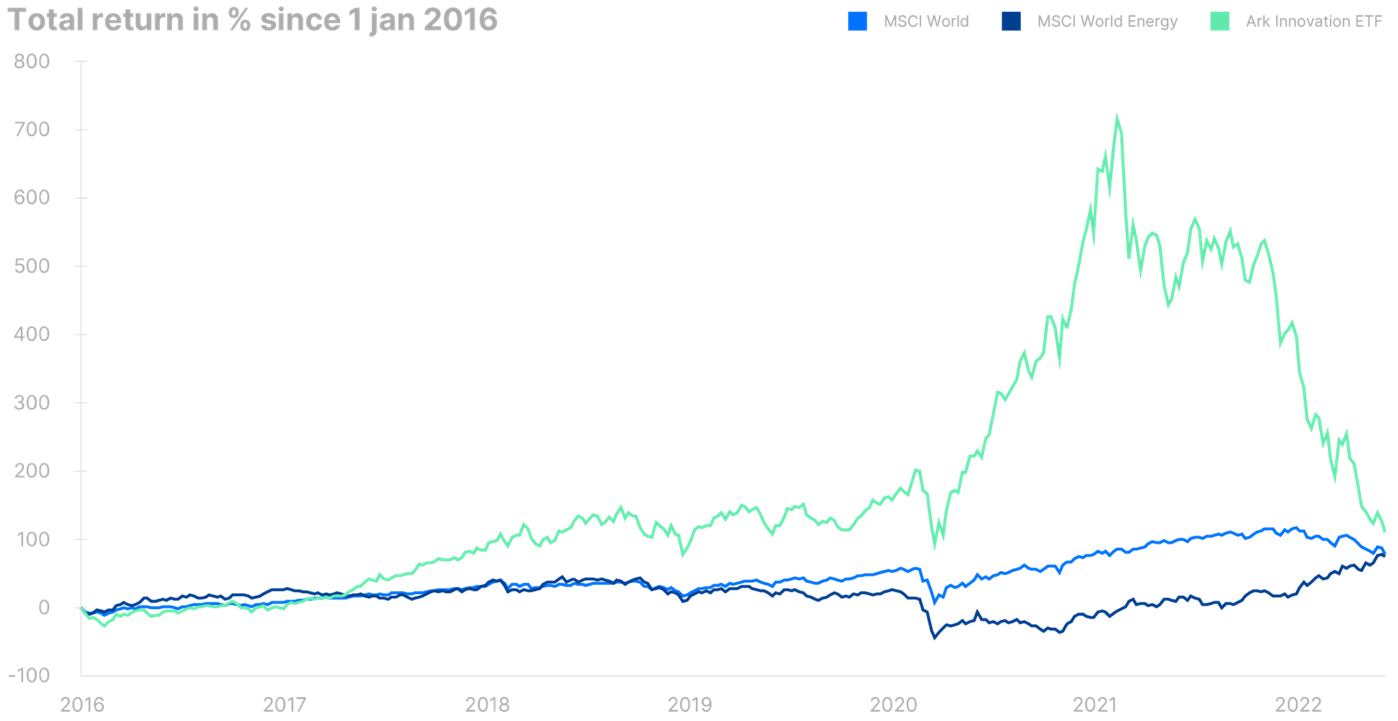

As ações de tecnologia se beneficiaram de taxas de juros cada vez mais baixas desde a crise financeira, uma entrada de fundos ESG (investindo nas áreas ambiental, social e de governança) dominada por ações desse setor e margens crescentes durante os períodos em que as ações de energia sofreram com baixos retornos sobre o capital investido . Uma posição longa em ações de tecnologia e uma posição curta em petróleo e gás por 14 anos têm sido uma estratégia de investimento ideal, tranquilizando os investidores em sua lógica. Exemplos aqui são os resultados opostos do setor de energia e Fundo de Inovação Arca.

A situação está mudando agora que o mundo está começando a perceber que ainda está funcionando com diesel e gasolina e que nossa riqueza crescente está infelizmente ligada ao aumento das emissões de dióxido de carbono. A cada ponto percentual que o setor de energia ganha em relação a outros setores, o ESG estará sob crescente pressão sobre o desempenho, e um ressurgimento dos combustíveis fósseis pode resultar em uma crise de fundos ESG sofrendo com uma saída de recursos devido ao mau desempenho e à falta de exposição aos recursos naturais em uma nova era de inflação.

Fonte: Banco Saxo

Fonte: Banco Saxo

Ativos fixos tangíveis ganham

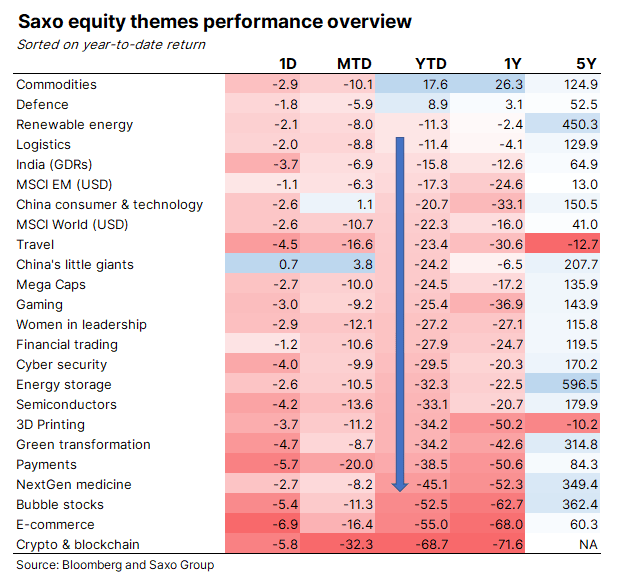

Levando em consideração os resultados de nossas cestas temáticas ano a dia a partir de 16 de junho de 2022, fica bem visível quais setores se destacam. As matérias-primas, principal responsável pela atual inflação do lado da oferta, e os estoques da indústria de defesa, beneficiados pelo aumento dos gastos militares na Europa devido à guerra na Ucrânia, são as únicas cestas temáticas a registrar crescimento. As duas cestas temáticas com os melhores resultados do total de cestas de perda de valor são logística e energia renovável.

Prevemos que esses tópicos continuarão com bom desempenho até que as ações atinjam o fundo da tendência de baixa atual. Os tópicos com pior desempenho deste ano são criptomoedas e tecnologia blockchain, comércio eletrônico, ações de bolhas, medicamentos de última geração e pagamentos. A principal conclusão é que os ativos tangíveis geralmente superam os ativos intangíveis, o que é uma função de um custo de capital mais alto, diminuindo as avaliações patrimoniais dos ativos intangíveis de níveis excessivamente altos, pois as restrições de oferta no mundo físico aumentam o preço dos bens e componentes de capital físico .

Exceção imobiliária

O setor imobiliário é a única exceção à regra de propriedade, instalações e equipamentos vencedora. É esta parte do mundo físico que foi sugada para o modo de rotação sob o slogan "não há outra alternativa" (TINA, não há alternativa). Isso levou a imóveis residenciais superfaturados e uma queda na capitalização da CBRE (em todos os segmentos) de até 5,4% nos EUA no segundo semestre de 2021, de 6,4% pouco antes do início da pandemia. As baixas taxas de juros combinadas com a oferta limitada em muitas áreas urbanas nos Estados Unidos e na Europa colocaram o setor imobiliário em uma posição em que se tornou bastante sensível a aumentos das taxas de juros no curto prazo.

Se olharmos para os preços das casas americanas na década de 70, a inflação monitorada se traduziu em um retorno zero sobre os juros reais - com poder de compra retido - que foi muito melhor do que as ações, que não acompanharam a inflação naquele período. Em um ciclo inflacionário normal, seríamos positivos em relação ao setor imobiliário como meio de salvaguardar o poder de compra. No entanto, se começarmos com taxas de juros muito baixas e avaliações de imóveis historicamente altas e, em seguida, combinarmos isso com uma mudança significativa nas taxas de juros, é difícil ter uma perspectiva positiva para o setor imobiliário, mesmo que sejam propriedades, instalações e equipamentos. .

Todas as previsões do Saxo Bank disponíveis tutaj.