Grande Erosão do poder de compra, margens das empresas e crescimento econômico

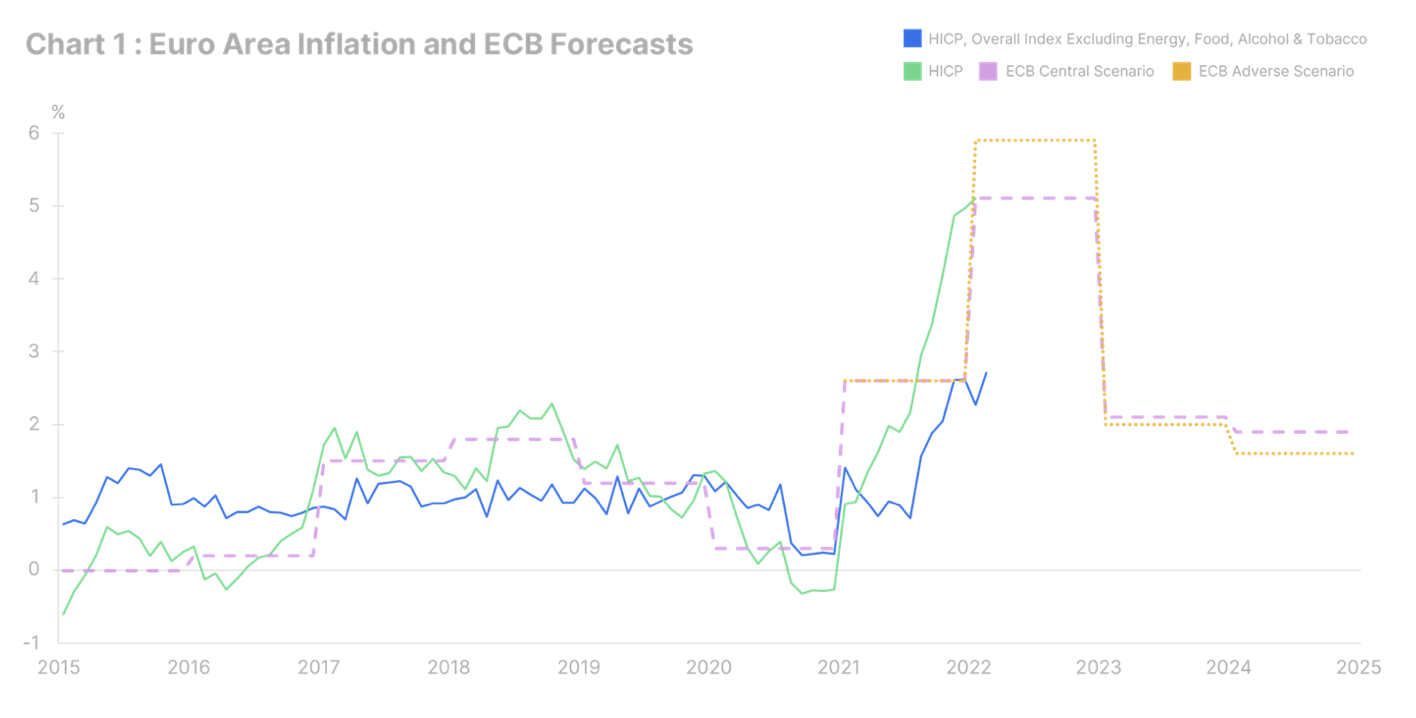

A inflação não é de forma alguma temporária. Durante a reunião de março Banco Central Europeu (BCE) publicou suas últimas previsões macroeconômicas. Em todos os cenários, espera-se que em 2023 Índice de Preços ao Consumidor (IPC) na área do euro, cairá para quase 2% em termos homólogos (ver gráfico). Isso é uma ilusão; agora é de 5,8% ano a ano (os últimos dados são de fevereiro). Não são apenas os preços do petróleo e da energia que estão crescendo rapidamente. Preços dos alimentos, os bens e serviços industriais não relacionados com a energia estão a crescer a uma taxa superior a 2%; a inflação é agora generalizada. Além disso, ainda não conhecemos todas as consequências da guerra na Ucrânia no que diz respeito à dinâmica da inflação. Nosso cenário de linha de base pressupõe que a guerra aumentará o IPC médio deste ano na zona do euro em pelo menos um ponto percentual. Devido a este conflito, descobrimos que a Ucrânia é o centro do comércio internacional; por exemplo, é responsável por 70% das exportações globais de gás neon. Essa versão purificada do gás é crucial para a indústria de semicondutores e precisamos dela para a produção de muitos produtos de uso diário, como smartphones, dispositivos médicos e eletrodomésticos. A guerra, no entanto, não é o nosso único problema.

As interrupções na cadeia de suprimentos durarão pelo menos até 2023.

As interrupções na cadeia de suprimentos estão aumentando. Não houve melhora real antes da guerra, e agora a situação está ficando ainda pior - esta é a maior tendência que teremos que enfrentar. Além das exportações russas de recursos minerais suspensas e sancionadas, vários países estão restringindo a exportação de commodities básicas. Em 14 de março, a Argentina suspendeu indefinidamente suas exportações de soja e óleo de soja (41% e 48% das exportações globais, respectivamente). Ao mesmo tempo, a Indonésia reforçou as restrições à exportação de óleo de palma - o óleo vegetal mais usado do mundo, e é usado em muitos produtos alimentícios. Muitos países estão seguindo o mesmo caminho, incluindo Sérvia, Ucrânia, Egito, Argélia e Bulgária. Outros ainda estão enfrentando a pandemia. Um bloqueio foi introduzido em meados de março em Shenzhen, uma cidade portuária na China que é um enorme centro de manufatura. Shenzhen é o lar de algumas das empresas chinesas mais famosas, incluindo a Tencent Holding, operadora do popular mensageiro WeChat, e a fabricante de carros elétricos BYD Auto. É também o quarto maior porto do mundo, respondendo por 15% das exportações chinesas. Pode levar de seis a oito semanas para recuperar o atraso; A melhoria sustentável no transporte internacional de cargas só pode ser esperada a partir de 2023, quando novos contêineres chegarão ao mercado. O congestionamento portuário não é o único fator que contribui para a pressão inflacionária. Mencionamos várias vezes nos últimos meses que a transição verde da Europa é essencialmente um choque de inflação para as famílias e empresas europeias. Em vez de uma mudança gradual do carvão com a COP26, a triste realidade é que o carvão e o gás estão ganhando importância. Felizmente, a guerra na Ucrânia fará a Alemanha e a Bélgica repensarem seus planos de abandonar a energia nuclear, mas levará pelo menos 7 a 10 anos antes que as novas usinas nucleares entrem em operação. Até lá, a inflação continuará nos atingindo com força.

A história não se repete, mas rima

Em nossa opinião, comparar a inflação de hoje com a dos anos 70 ou com a crise do petróleo de 1973 não faz sentido. Existem pelo menos duas diferenças principais: As políticas do Covid-19 nos países desenvolvidos foram completamente desproporcionais ao que sabemos do passado, e a maioria dos países da área do euro não tem um ciclo preço-salário. Na década de 70, os salários eram automaticamente indexados à inflação. Atualmente, com poucas exceções (em Chipre, Malta, Luxemburgo e Bélgica, a indexação é baseada no núcleo do IPC), este não é mais o caso. Até agora, as negociações salariais nos países da área do euro conduziram a aumentos salariais médios abaixo da inflação (por exemplo, menos de 1% em Itália e entre 2% e 3% nos Países Baixos, Áustria e Alemanha); esta não é a estagflação que experimentamos na década de 70. baixa inflação - inflação persistentemente baixa). Nós chamamos ele Grande Erosão: erosão do poder de compra, das margens corporativas e do crescimento econômico devido a fortes aumentos nos custos de fornecimento em nível global. Esta é a quinta mudança sistêmica nos últimos vinte anos: as quatro anteriores são Grande Temperança, Bolha Habitacional, Estagnação do Século e Contenção Histérica. A grande questão agora é: quem arcará com os maiores custos? Qual é a nossa opinião? Margens da empresa. O que pode impedir? Basicamente, precisamos de um aumento na produtividade. Infelizmente, os dados não suportam um aumento sustentado na produtividade como resultado do trabalho remoto, e é discutível se a transição verde terá um impacto positivo ou negativo na produtividade.

O dilema "inflação/recessão"

Todos os bancos centrais estão oficialmente envolvidos na luta contra a inflação - nem é preciso dizer. Na reunião de março, os falcões claramente assumiram o controle da narrativa do BCE, mas alguns bancos centrais estão muito mais envolvidos do que outros. Suspeitamos que eles estão mais dispostos a aceitar uma inflação sustentada de 3-4% ao ano do que desencadear uma recessão para reduzir a inflação. Isso significa que eles podem blefar, e a retórica agressiva não será seguida por ações igualmente corajosas. Isso se aplica muito mais ao Federal Reserve dos EUA do que ao BCE. Não esqueçamos que a inflação acima da média dos últimos 20 anos também tem um efeito positivo na carga da dívida, o que é um benefício adicional. Após a crise financeira global de 2007-2008, muitos países tentaram reduzir sua dívida pelo método convencional, ou seja, por meio de austeridade e reformas estruturais. Esse método falhou e é hora de adotar uma abordagem menos convencional: inflação, repressão e, em alguns casos, insolvência. Isso terá sérias consequências para o investimento (mercadorias e imóveis prevalecem sobre outras opções), mas também para a política fiscal devido ao aumento da redistribuição de renda para o quintil mais baixo de famílias. Nem todos estão preparados para o que está por vir: um período prolongado de inflação alta antes que ela caia.

Todas as previsões do Saxo Bank estão disponíveis neste endereço.