Mais emoções nos mercados com o discurso falcão de Powell e os problemas do banco SVB

Na última semana, mais emoções voltaram aos mercados devido ao discurso hawkish de Powell, aos problemas do banco SVB ou a novos dados sobre o mercado de trabalho americano.

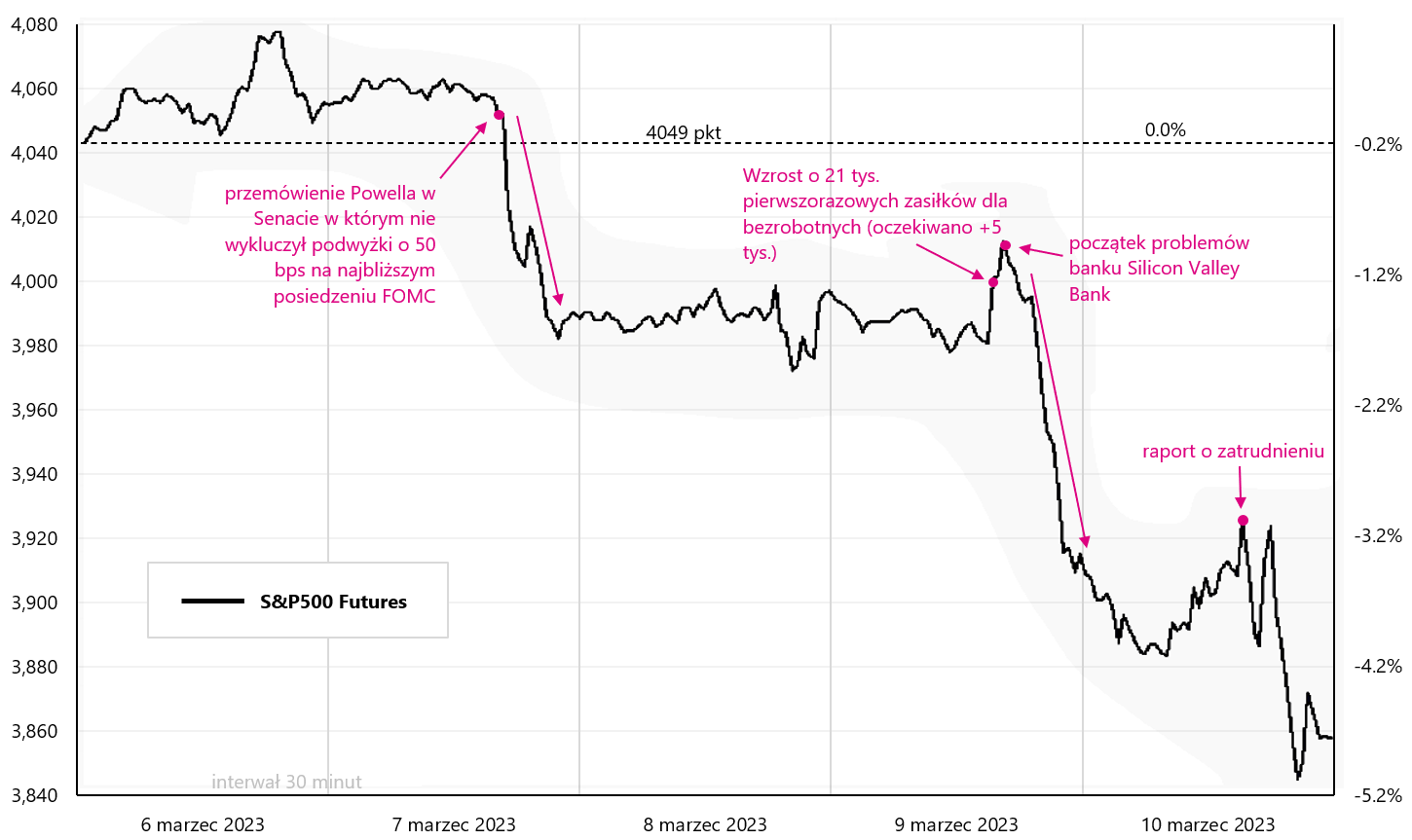

Na terça-feira após o discurso de Powell, o mercado começou a precificar outro aumento de juros neste mês em 50 pontos-base (impensável apenas algumas semanas atrás).

Na quinta-feira, descobriu-se que o banco SVB (Silicon Valley Bank) teve que se salvar por meio de uma emissão de ações não anunciada (as ações do proprietário do banco, SVB Financial Corporation, caíram 60% na quinta-feira).

Mesmo antes dos problemas do SVB, os mercados acompanhavam de perto a evolução do mercado de trabalho americano, que parecia ser o último quebra-cabeça antes do fim do ciclo de alta dos juros pelo Fed.

De qualquer forma, estamos nos aproximando do fim do ciclo (que pode ser entendido como uma série de aumentos de juros pelo Fed). E geralmente FED ele sobe as taxas de juros "onde pode", ou seja, muito alto - o que geralmente termina em recessão na economia, ou algum evento desagradável nos mercados financeiros (e às vezes temos os dois).

Mais emoções voltaram aos mercados

Na última semana, o S&P500 caiu 4,5%, e vários eventos contribuíram diretamente para essa queda, conforme apresentado no gráfico abaixo. O discurso de Powell perante o comitê do Senado "custou" ao S&P 500 cerca de 1,5%, enquanto os problemas do banco SVB outros 3%. Na sexta-feira também tivemos um relatório sobre o emprego, que foi de importância secundária para o mercado de ações em comparação com a situação relacionada ao banco SVB e seu fechamento final pelo regulador americano na sexta-feira durante a sessão (o caso provavelmente foi mais rápido do que com Lehman em 2008).

W.1 Futuros de S&P500 na semana passada. Fonte: estudo próprio, stooq.pl

A rápida retirada de depósitos do banco SVB (cerca de US$ 42 bilhões em "algumas horas") encerrou-a em praticamente um dia. Este é basicamente o caso mais grave desde o colapso do Lehman Brothers em 2008. A situação afetou as cotações de outros bancos, incluindo, é claro, outros bancos regionais americanos em primeiro lugar.

Existe um ETF disponível nos EUA que investe em bancos regionais americanos: SPDR S&P Regional Banking ETF. O gráfico abaixo mostra o comportamento deste ETF na última semana. O SVB Financial Group tinha a maior posição neste ETF (mais de 2,3% mesmo antes da queda). Vale observar o comportamento desse ETF para ver se a situação do SVB não transfere para outros bancos (inclusive os regionais). Nenhum banco pode suportar a retirada da maioria dos depósitos em "um" dia.

W.2 SPDR S&P Regional Banking ETF na semana passada. Fonte: estudo próprio, stooq.pl

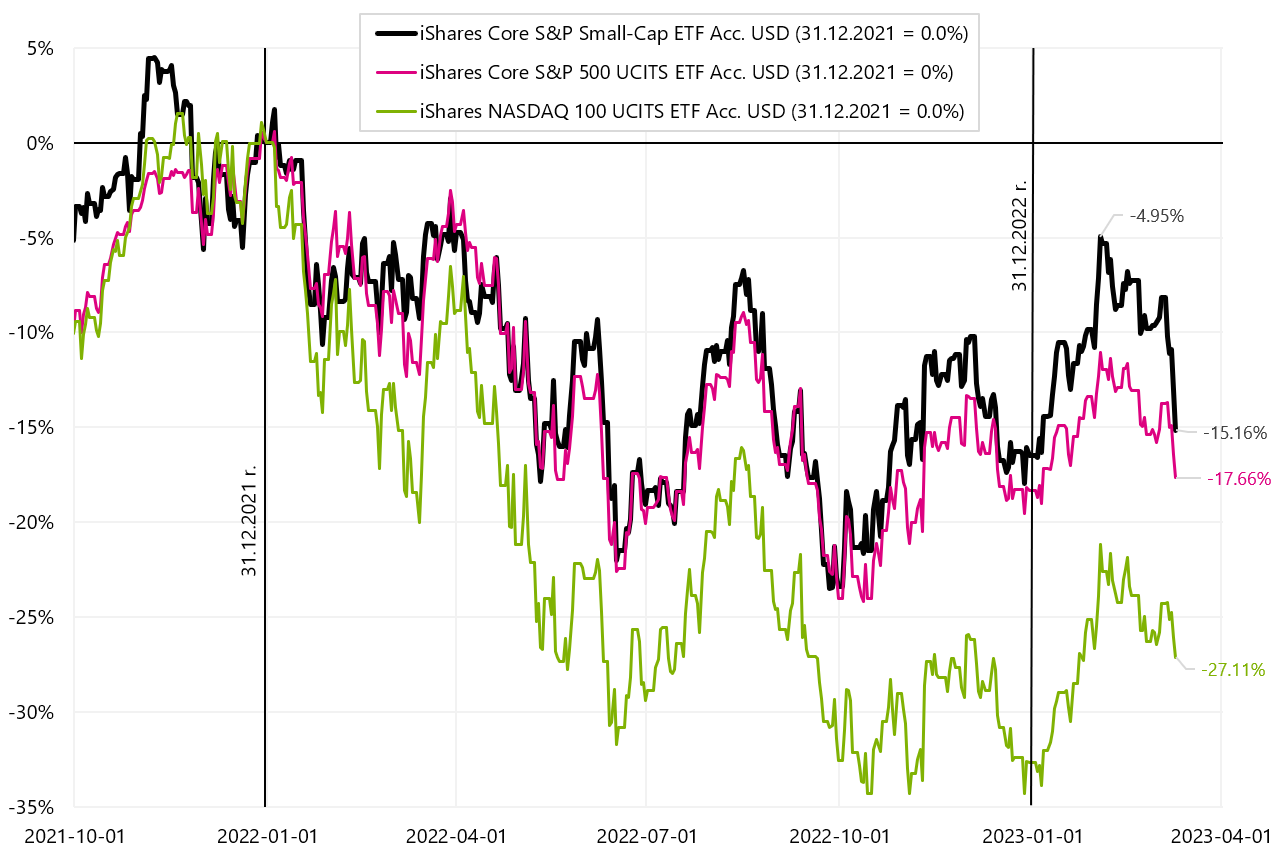

As ações americanas não podem contar a semana passada como bem-sucedida. Claro, devido ao fechamento do banco SVB o setor financeiro foi o que mais perdeu e o ETF iShares S&P500 Financial Sector caiu 8,6% na semana passada. O S&P500 caiu 4,5% e o Nasdaq100 -3,7%. As pequenas empresas também caíram bastante na última semana (iShares Core S&P Small-Cap ETF caiu 7,6%).

Desde o início do ano S & P500 está no preto por apenas 0,6% (Nasdaq100 +8,3%). No entanto, a partir de 3 de fevereiro de (data de publicação do relatório de emprego dos EUA de janeiro) As ações dos EUA estão na correção da onda de alta iniciada em outubro de 2022. A partir de 2 de fevereiro. O S&P500 caiu 7,6% e o Nasdaq100 caiu 7,5%. Os detalhes são apresentados na tabela abaixo.

Se olharmos para setores individuais no índice S&P500, as indústrias que mais caíram em 2022, ou seja, Tecnologia da Informação (iShares S&P500 ETF do setor de tecnologia da informação +9,3% em 2023), Comunicação (iShares S&P500 Communication Sector ETF +8,2%) e Consumidor Discricionário (iShares S&P500 Consumer Discretionary Sector ETF +6,9%). Esses retornos podem ser comparados ao índice S&P500, que aumentou apenas +0,6% este ano.

W.3 iShares Core S&P Small-Cap ETF, iShares Core S&P500 ETFe iShares Nasdaq 100 ETF até 10.03.2023 de janeiro de XNUMX. Fonte: estudo próprio, ishares.com

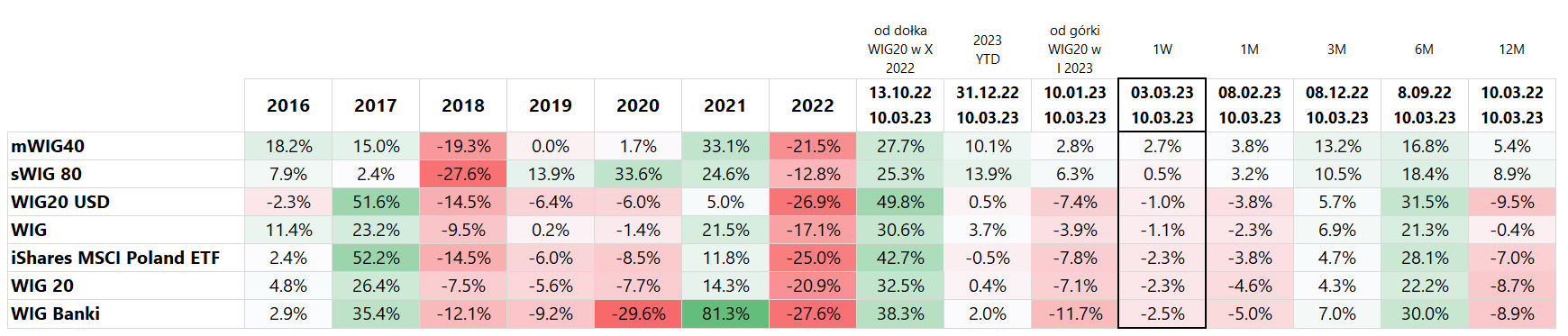

Na semana passada, com exceção das pequenas e médias empresas, todos os principais índices de ações poloneses caíram, com WIG Banki (-2,5%) e WIG20 (-2,3%) caindo mais. Claro, na segunda-feira, os índices poloneses podem alinhar as quedas com os índices americanos, que caíram mais fortemente na sexta-feira após o fechamento na Polônia. As pequenas e médias empresas ainda estão se saindo melhor na Polônia. sWIG80 aumentou 13,9% desde o início do ano e mWIG40 10,1%. Da mesma forma, esses dois índices fecharam a semana passada no azul. Claro, esses são segmentos de mercado com menor volume de negócios: por exemplo, na sexta-feira, o volume de negócios no sWIG80 foi de 35 milhões de PLN, no mWIG40 já era de 123 milhões de PLN e no WIG20 em 669 milhões de PLN.

O WIG20 atingiu seu último pico em 10 de janeiro deste ano. e caiu 7,1% desde então, enquanto o WIG Banki caiu 11,7% no mesmo período. Esta correção não perturba as pequenas empresas, que continuam crescendo apesar das quedas das grandes empresas (sWIG80 aumentou +6,3% desde 10 de janeiro deste ano). Os detalhes são apresentados na tabela abaixo.

A situação dos índices poloneses desde o início de 2022 é apresentada no gráfico abaixo. Pode-se dizer que o sWIG80 está atualmente "jogando" em uma liga diferente e até esteve no azul por um tempo na semana passada (contando a partir de 31.12.2021 de dezembro de XNUMX).

W.4 índices poloneses até 10.03.2023 de dezembro de XNUMX. Fonte: estudo próprio, stooq.pl

Também vale a pena ver como os ETFs de dívida se comportaram na semana passada, porque verdadeiros "milagres" aconteceram nesse segmento de mercado. Primeiro, devido ao discurso hawkish de Powell, os rendimentos dos títulos de 2 anos saltaram para 5,08% (+20bps) antes de cair para 4,59% na quinta e sexta-feira, caindo quase 50bps em 2 dias!

A última vez que tais coisas aconteceram foi após a falência do Lehman Brothers em 2008. A queda nos rendimentos também pode ter sido ligeiramente afetada pelos dados de emprego em fevereiro (entre outros devido ao aumento da taxa de desemprego e da taxa de participação). Os resultados dos ETFs de dívida selecionados são apresentados na tabela abaixo.

Na semana passada, ele trouxe os maiores lucros ETF de títulos do Tesouro iShares 20+ anos (+3,6%) oraz iShares Euro Govt Bond ETF 15-30yr (+3,4%). Geralmente, quanto maior a duração de um determinado ETF, maiores são nossas taxas de retorno. O próximo gráfico mostra os dois ETFs acima no período desde o início de 2023.

W.5 Títulos do tesouro americano, europeu e polonês até 10.03.2023 de março de 2023 (a partir do início de XNUMX). Fonte: estudo próprio, ishares.com, stooq.pl

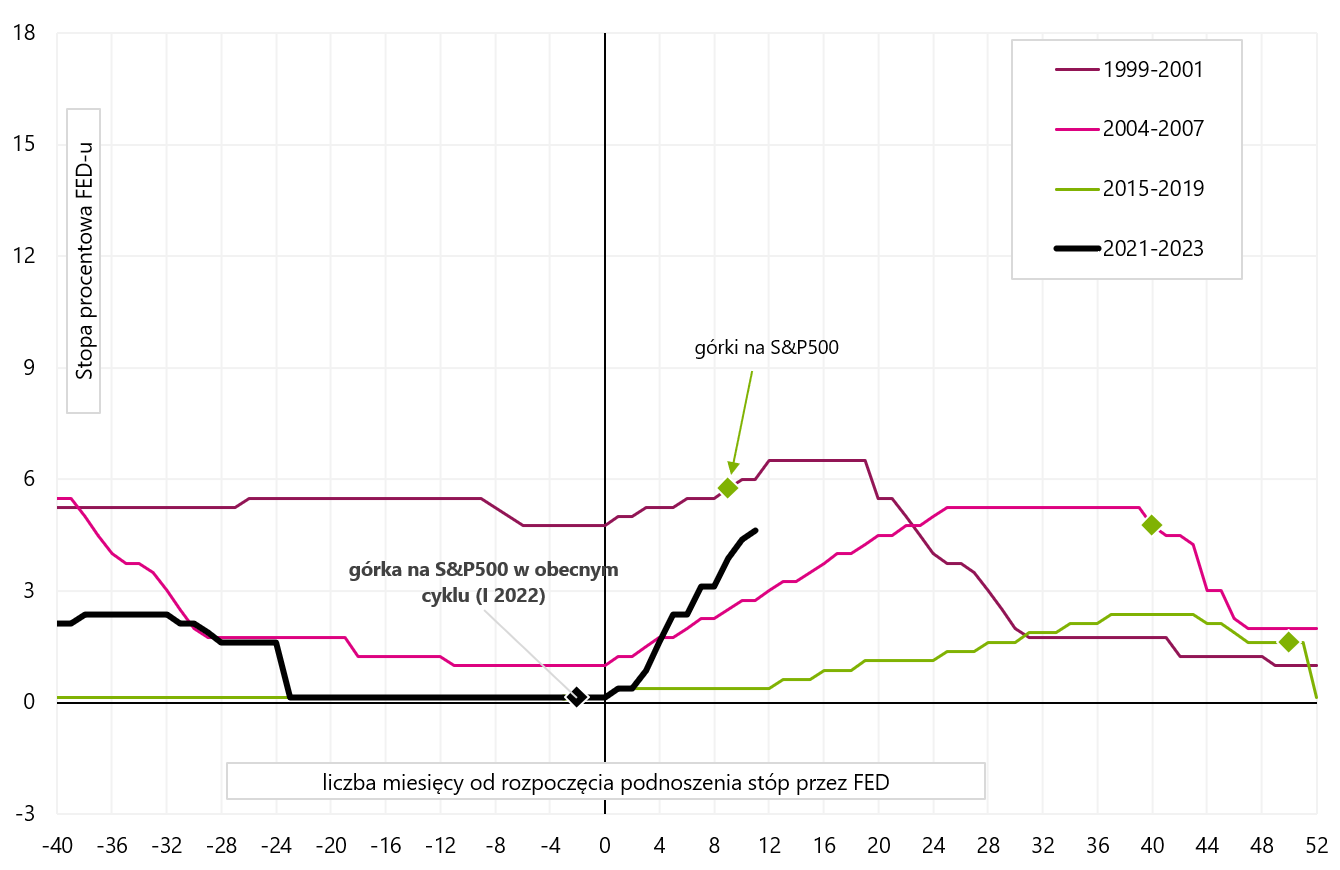

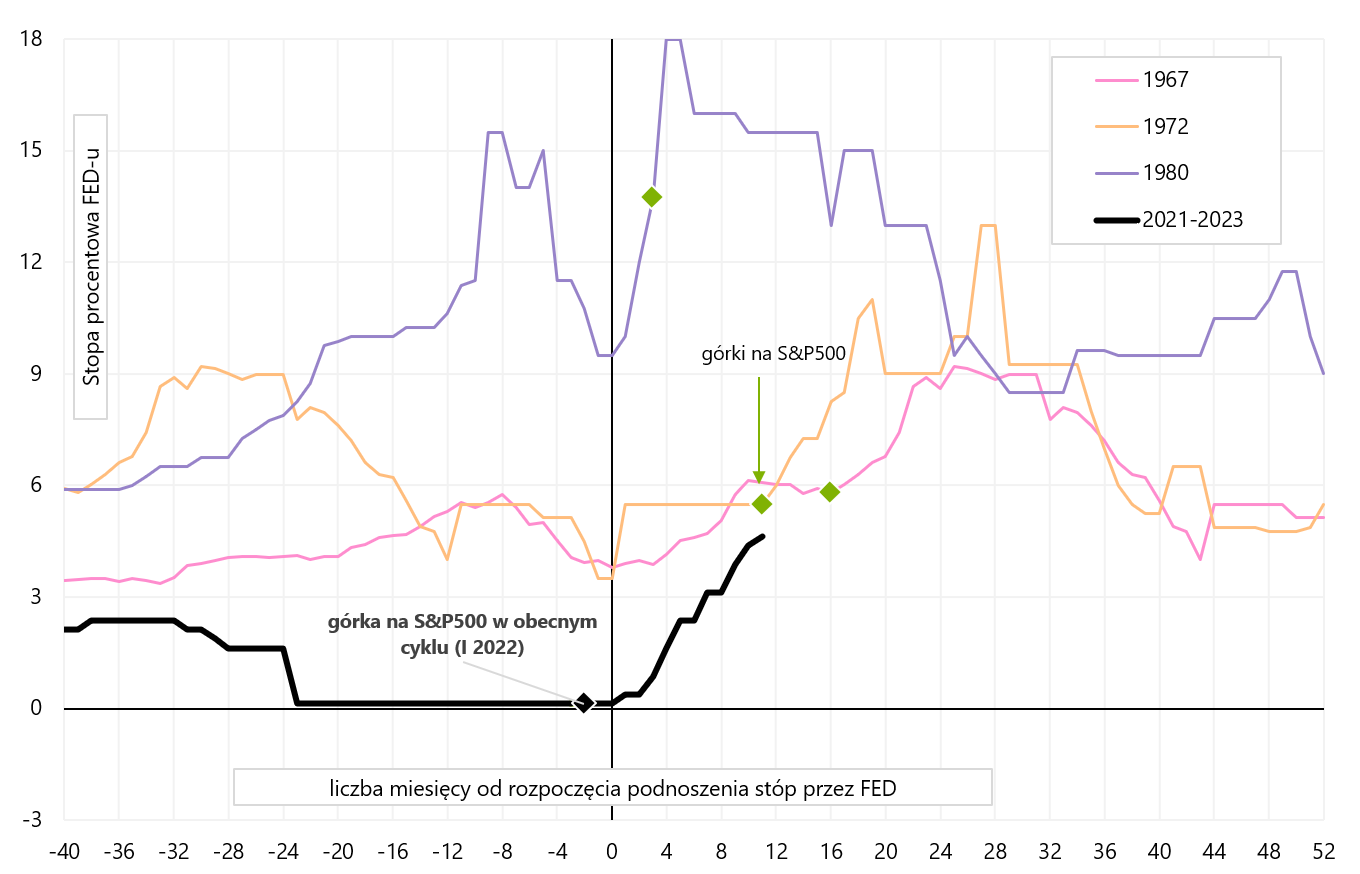

Mais sobre ciclo atual e como ele difere dos anteriores escrevemos há uma semana. Em geral, devido ao rápido aumento da inflação, o mercado de ações "iniciou" o ciclo de quedas muito cedo em relação ao ciclo clássico. Isso pode ter consequências significativas para o investimento, por exemplo, a construção do mercado em janeiro e fevereiro deste ano. a narrativa de “aterrissagem suave” ou mesmo “sem aterrissagem” não poderia estar mais errada. Os gráficos abaixo mostram os ciclos recentes de alta de juros pelo FED com o momento em que tivemos um pico de alta no índice S&P500 marcado.

Via de regra, os picos ocorrem após o fim do ciclo de alta dos juros, e não antes, como em 2022. O S&P500 atingiu o pico em 2000 9 meses após o primeiro aumento da taxa, em 2007 foi 40 meses após o primeiro aumento da taxa e em 2020 o pico ocorreu apenas 50 meses após o primeiro aumento da taxa.

V.6 Últimos 4 ciclos de aumentos de juros pelo Fed. Fonte: estudo próprio, FRED

O S&P 500 na década de 70 definiu as colinas mais rapidamente após o início do ciclo de aumento das taxas. Já em 1980, foi bem específico, entre duas recessões, com altas taxas do Fed e rápidos cortes e altas (também pouco representativas). Em contrapartida, dois ciclos de alta de juros, iniciados em 1967 e 1972, resultaram em uma alta do S&P 500 apenas 11 e 16 meses após a primeira alta (ciclos semelhantes ao atual devido à alta inflação).

W.7 Ciclos de alta da taxa do Fed nos anos 70. Fonte: estudo próprio, FRED

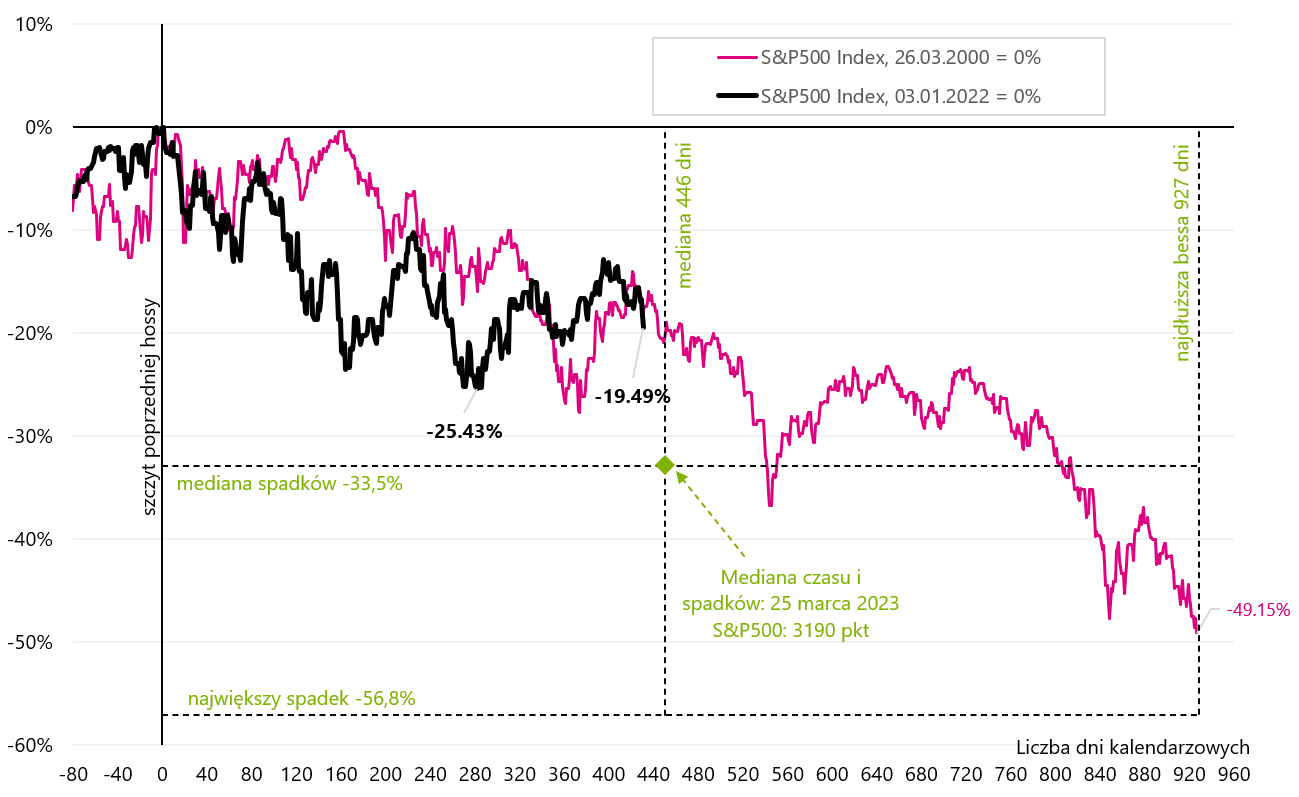

Uma das principais consequências da queda "precoce" das ações neste ciclo pode ser que o mercado de ações em baixa pode durar mais do que a média (as ações têm que "esperar" pelo ciclo real da economia). Tivemos uma situação um tanto semelhante em 2000, quando o S&P 500 atingiu o pico 12 meses antes do início formal da recessão. Essa é uma das razões pelas quais o mercado em baixa de 2000-2002 foi o mais longo da história do pós-guerra (e, na verdade, duas vezes mais longo que o mercado em baixa médio).

Uma comparação do atual ciclo do mercado de ações com 2000-2002 é apresentada no gráfico abaixo (o declínio médio durante o mercado de baixa e a duração média do mercado de baixa foram calculados com base em todos os mercados de baixa após 1948, definidos como quedas no S&P500 índice acima de 20%, a preços de fechamento). Atualmente, estamos nos aproximando do comprimento médio do mercado de baixa. Como no ciclo de 2000-2002, no estágio atual do mercado de baixa, o declínio do S&P500 em relação ao topo do mercado de alta anterior é semelhante (cerca de 17-19%).

W.8 Ciclo 2022 em comparação com o mercado de baixa de 2000-2002. Fonte: estudo próprio, stooq.pl

mercado de trabalho americano

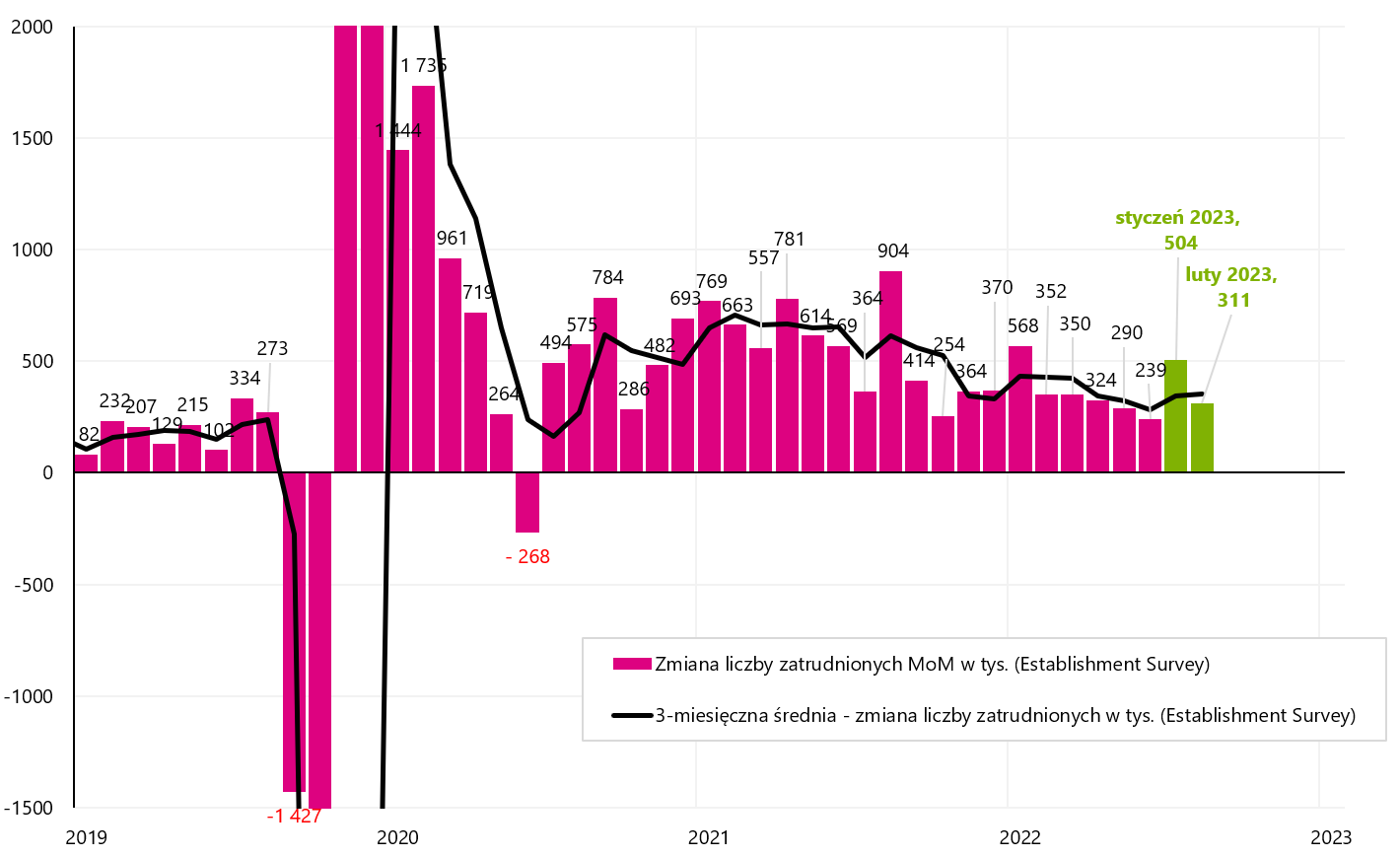

Pode-se dizer que o mercado de trabalho forte nos EUA permite que o Fed aumente ainda mais as taxas de juros. E, de fato, fevereiro de 2023 é outro mês em que o mercado de trabalho adicionou muito mais empregos do que os analistas esperavam (este é o 10º mês consecutivo em que as expectativas dos analistas foram superadas). De acordo com a Pesquisa de Estabelecimento, até 311 novos empregos chegaram em fevereiro. empregos (225 esperados). A variação média de emprego de 3 meses aumentou ligeiramente para 351. por mês (em fevereiro eram 344 mil). J. Powell analisa a média de 3 meses, também de sua perspectiva, o crescimento do emprego está acelerando.

W.9 Mudança mensal de emprego de acordo com o Establishment Survey (e a média móvel de 3 meses). Fonte: estudo próprio, FRED

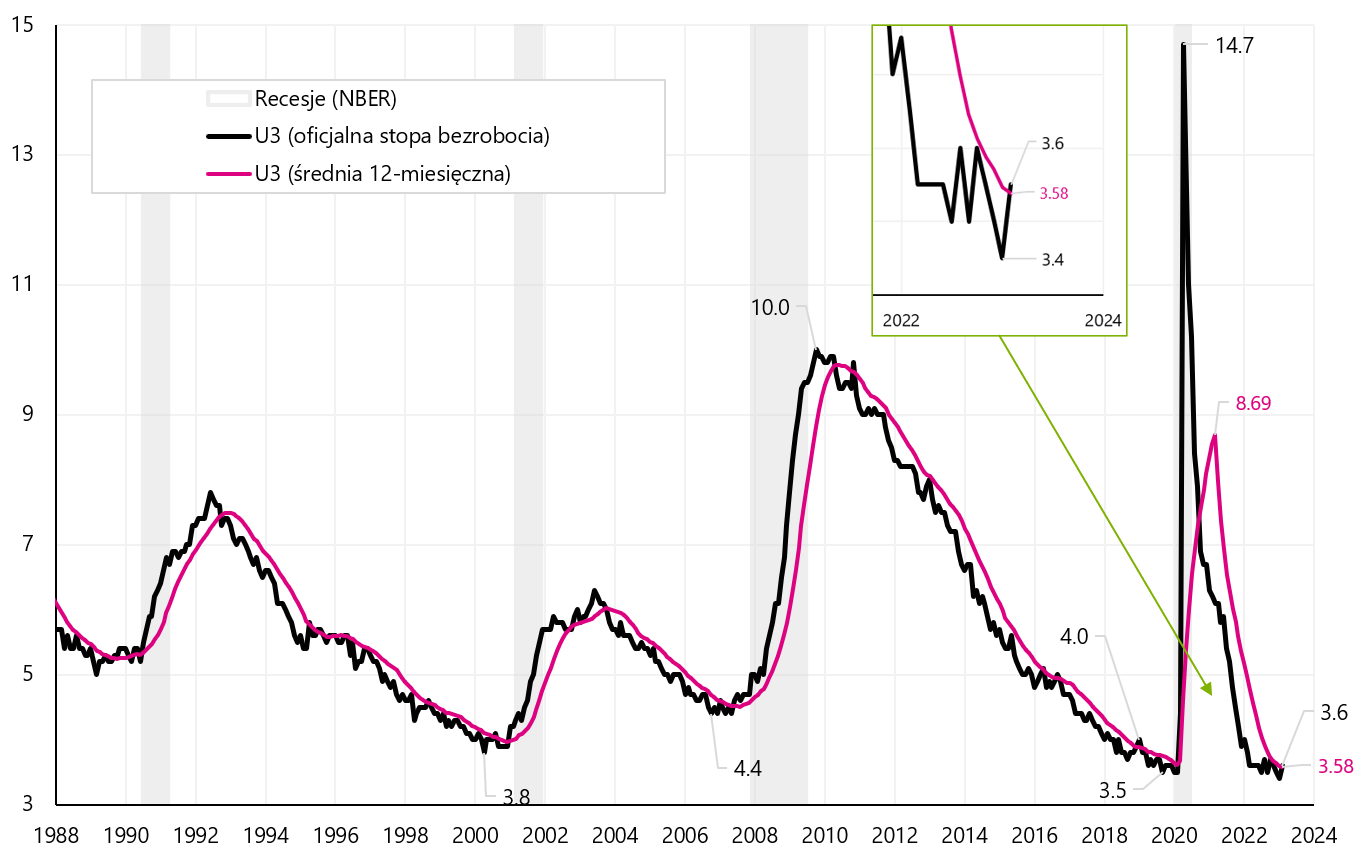

No entanto, o relatório de emprego mostra os primeiros sinais mais claros de desaceleração do mercado de trabalho. nomeadamente a taxa de desemprego aumentou para 3,6% (de 3,4%), confirmando o recente aumento nos benefícios de desemprego pela primeira vez (as chamadas reivindicações iniciais), que, segundo dados recentes, saltou para 211. de 190 mil Um salto de 0,2 ponto na taxa de desemprego (após os 3 meses anteriores de quedas) pode ser o primeiro sinal de que os aumentos das taxas de juros estão finalmente começando a afetar o mercado de trabalho (paradoxalmente, no atual regime de mercado, isso pode ser uma boa notícia para as ações , pois significa menos aumentos de taxas ).

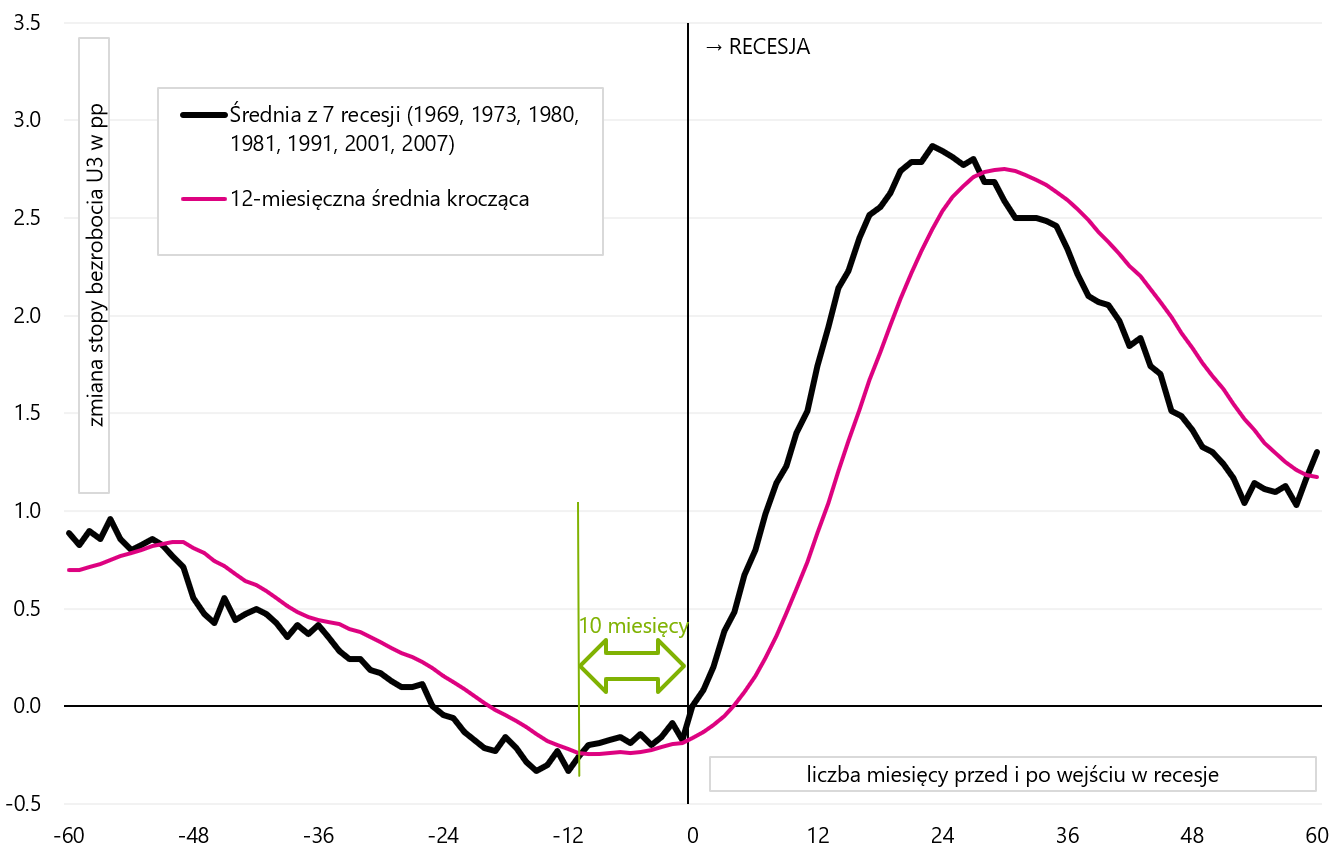

Um sinal de recessão iminente frequentemente encontrado em várias análises é um aumento na taxa de desemprego acima da média móvel de 12 meses (também calculada para a taxa de desemprego). A média de fevereiro foi de 3,58%. Apresentamos no quadro abaixo.

W.10 Taxa de desemprego (e uma média contínua de 12 meses). Fonte: estudo próprio, FRED

Formalmente, portanto, temos uma quebra ascendente da média de 12 meses. Nos ciclos anteriores, esse sinal funcionou bem, restando em média 10 meses para a recessão (ver gráfico a seguir).

W.11 A trajetória média da taxa de desemprego antes e depois da economia entrar em recessão (e variação média móvel de 12 meses). Fonte: estudo próprio, FRED

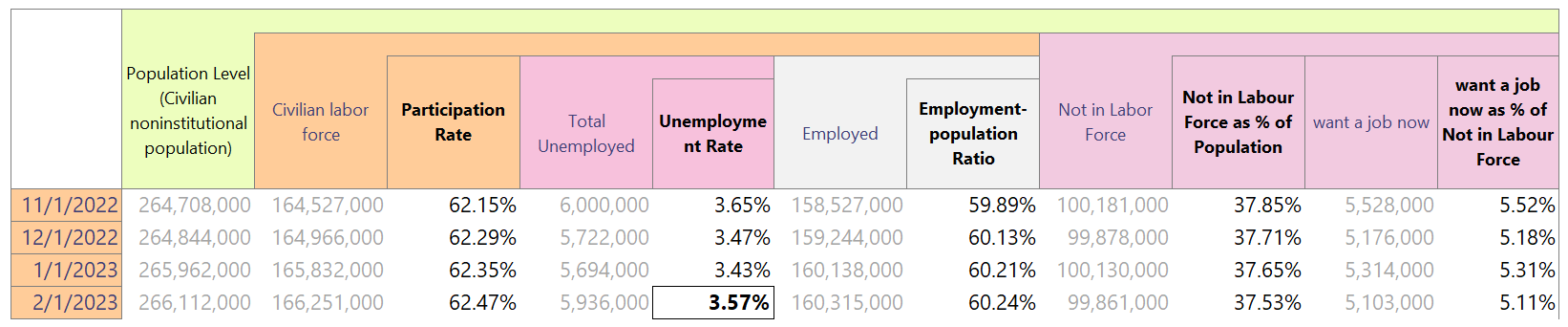

Obviamente, você deve aguardar a confirmação da crescente taxa de desemprego (por exemplo, nos próximos 2 a 3 meses), mas também podemos obter essa confirmação rastreando dados semanais sobre benefícios de desemprego (os pedidos iniciais e a taxa de desemprego "andam" juntos) . Formalmente, a taxa de desemprego era de 3,60%, mas o BLS (Bureau of Labor Statistics) dá a taxa de desemprego arredondada, então é melhor calculá-la você mesmo, que é apresentada na tabela abaixo.

A taxa de desemprego é obtida dividindo-se o "total de desempregados" pela "mão-de-obra civil". Mais precisamente, a taxa de desemprego aumentou em fevereiro deste ano. em 0,14 pontos e ficou em 3,57% (ou seja, abaixo da média móvel de 12 meses - mas não é de grande importância porque de qualquer maneira deve-se esperar novos aumentos da taxa de desemprego nos próximos meses). Um novo aumento na taxa de participação para 62,47% também é um bom sinal (a favor de aumentos menores das taxas). A taxa de participação é obtida dividindo a "força de trabalho civil" pelo "nível de população".

Também recebemos um bom sinal na forma de uma crescente "razão população-emprego" e uma queda no número de pessoas fora da força de trabalho ("fora da força de trabalho"). Um sinal potencialmente ruim é o número cada vez menor de pessoas fora da força de trabalho que gostariam de ter um emprego agora. Isso pode significar que, no futuro, menos pessoas retornarão ao mercado de trabalho (menor oferta de trabalho).

Vejamos também mais dois gráficos, também examinados por J. Powell. O primeiro gráfico é oferta x demanda. A oferta de empregados é o tamanho da força de trabalho, enquanto a demanda no mercado de trabalho é a soma das vagas de emprego e do nível de emprego. O desequilíbrio no mercado de trabalho melhorou em fevereiro – o que é um argumento para aumentos menores de juros. Atualmente, o excesso de demanda sobre a oferta é de 4,888 milhões de pessoas – enquanto em janeiro era bem mais, ou seja, 5,5 milhões de pessoas.

W.12 Oferta e demanda no mercado de trabalho dos EUA (série examinada por J. Powell). Fonte: estudo próprio, FRED

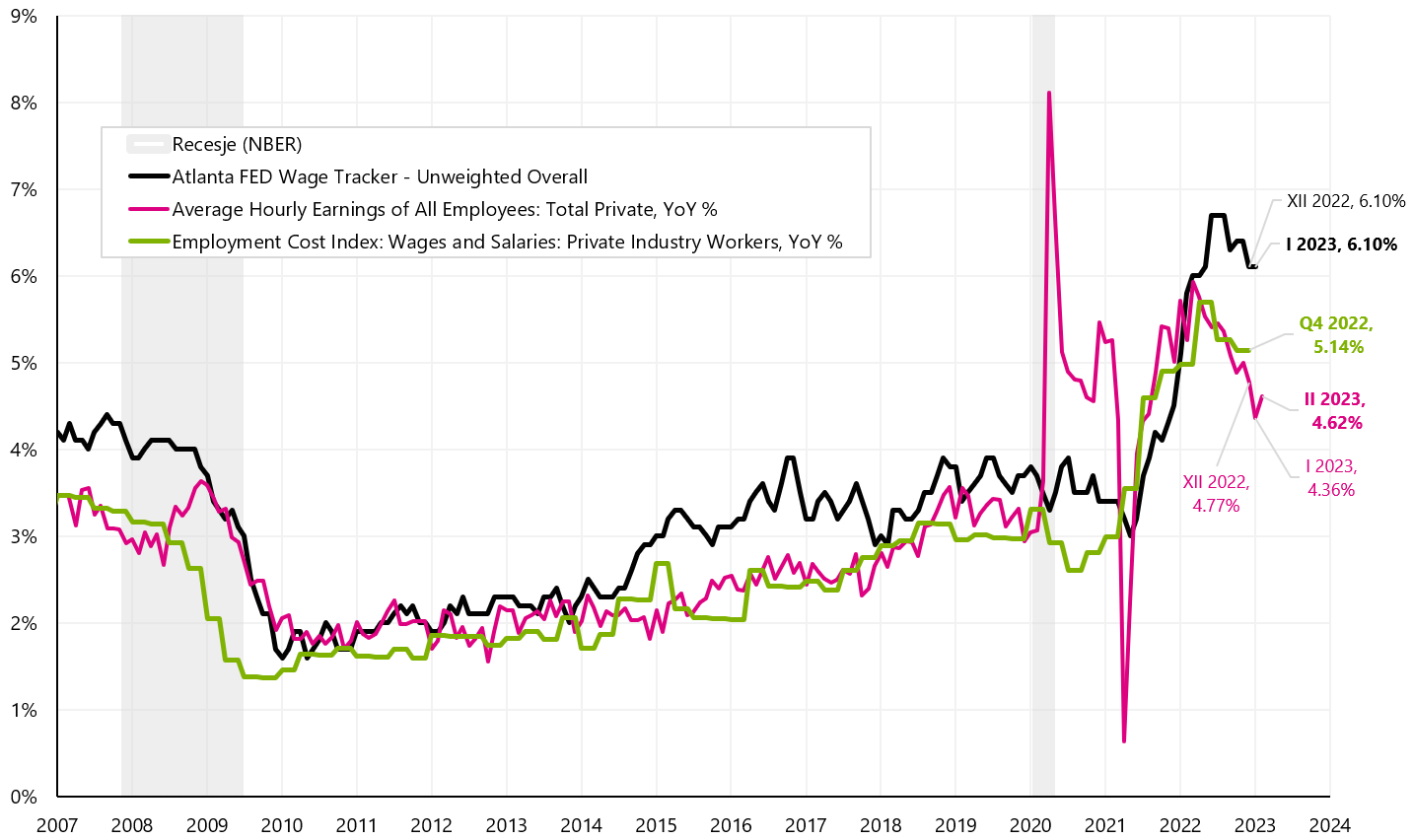

No caso do crescimento salarial, o salário médio por hora aumentou 0,2% em janeiro (o mercado esperava 0,3%), mas a taxa de crescimento anual aumentou para 4,62% (YoY). Abaixo apresentamos 3 séries de crescimento salarial que J. Powell está "observando" (este é o gráfico apresentado por Powell em sua apresentação na Brookings Institution).

W.13 Três séries salariais diferentes nos EUA (o chamado "gráfico de Powell"). Fonte: estudo próprio, FRED

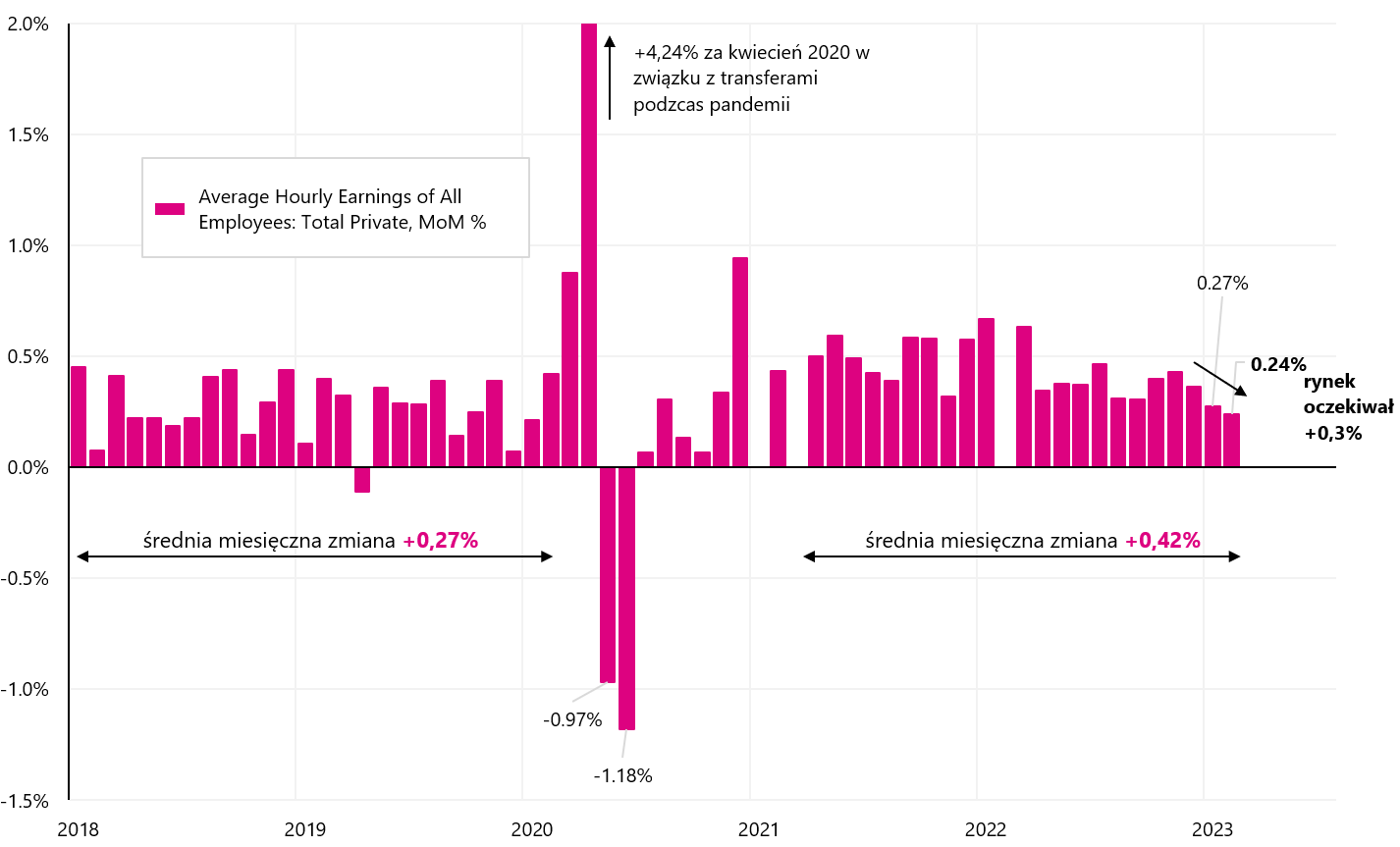

A tendência da variação anual da tarifa horária é decrescente (a recuperação em fevereiro deve ser de um mês e devemos voltar às quedas na dinâmica anual em março, pois em março de 2022 temos uma “base alta” na forma de um aumento mensal na taxa de até 0,63%). No entanto, a dinâmica anual do Altanta Wage Tracker está diminuindo mais lentamente. Se observarmos as variações mensais não arredondadas (próximo gráfico), o salário aumentou 0,24% em fevereiro (após 0,27% em janeiro), e não houve uma queda tão grande como sugerem os dados formais (a queda foi de apenas 0,03 pontos , e não 0,1).

W.14 Mudança mensal na taxa de salário por hora dos EUA (para o setor privado). Fonte: estudo próprio, FRED

Resumindo o relatório sobre o mercado de trabalho, pode-se dizer que "líquido líquido" indica menos altas de juros pelo FED, apesar da mudança formal no emprego em até 311. Os dados que comprovam uma possível desaceleração do mercado de trabalho são maior participação, maior taxa de desemprego e menor crescimento salarial. O mercado de dívida interpretou o relatório de maneira semelhante (na forma de queda nos rendimentos dos títulos do tesouro).

Na Polónia, a taxa de referência mantém-se inalterada

Na semana passada foi realizada na Polônia Reunião do Conselho de Política Monetária e, em linha com o amplo consenso, as taxas permaneceram inalteradas. Após o aumento da taxa em janeiro na Romênia, a Polônia tem atualmente a taxa básica de juros mais baixa da região. Mas, pelo menos por hoje, parece que a fasquia está muito alta, tanto em termos de novas subidas (formalmente, segundo o Conselho, o ciclo de subidas não foi concluído) como de cortes.

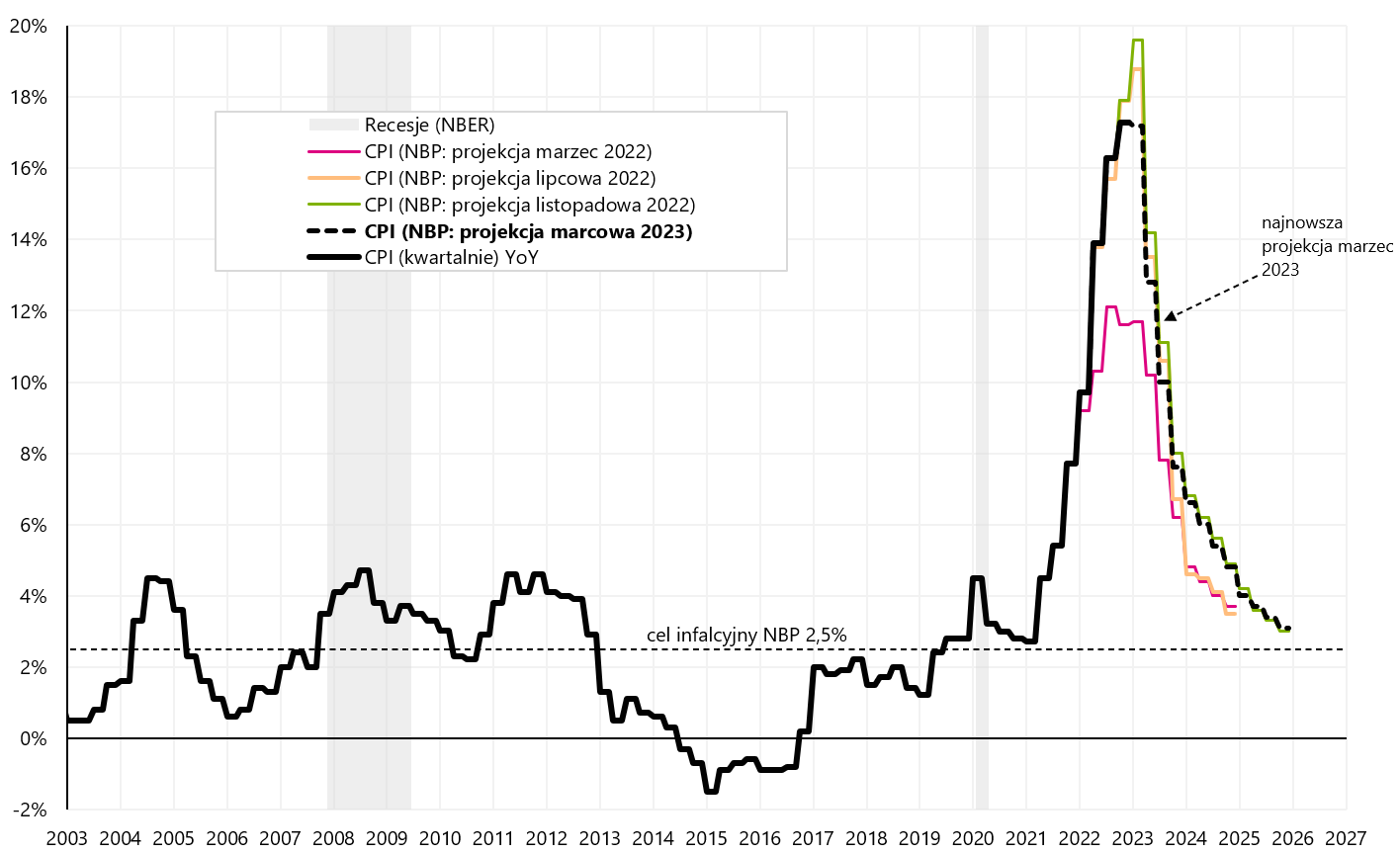

Juntamente com a decisão sobre as taxas de juros, também conhecemos as últimas projeções de inflação, PIB e outros dados elaborados pela equipe de análise do NBP. No caso da inflação, a atual projeção de março aponta para uma queda da inflação para 3,1% no quarto trimestre de 2025 e 4,8% no quarto trimestre de 4 (na projeção anterior de novembro, no quarto trimestre de 2024, a inflação era de 4% e 2024% no quarto trimestre de 4,9). Olhando para as projeções de 3,0 (março, julho e novembro), vemos que elas "perseguem" a inflação real para cima, enquanto em períodos posteriores a inflação de acordo com essas projeções retorna à meta de inflação do NBP.

W.15 Inflação na Polônia (trimestral) e as 4 últimas projeções de inflação do NBP. Fonte: estudo próprio, NBP

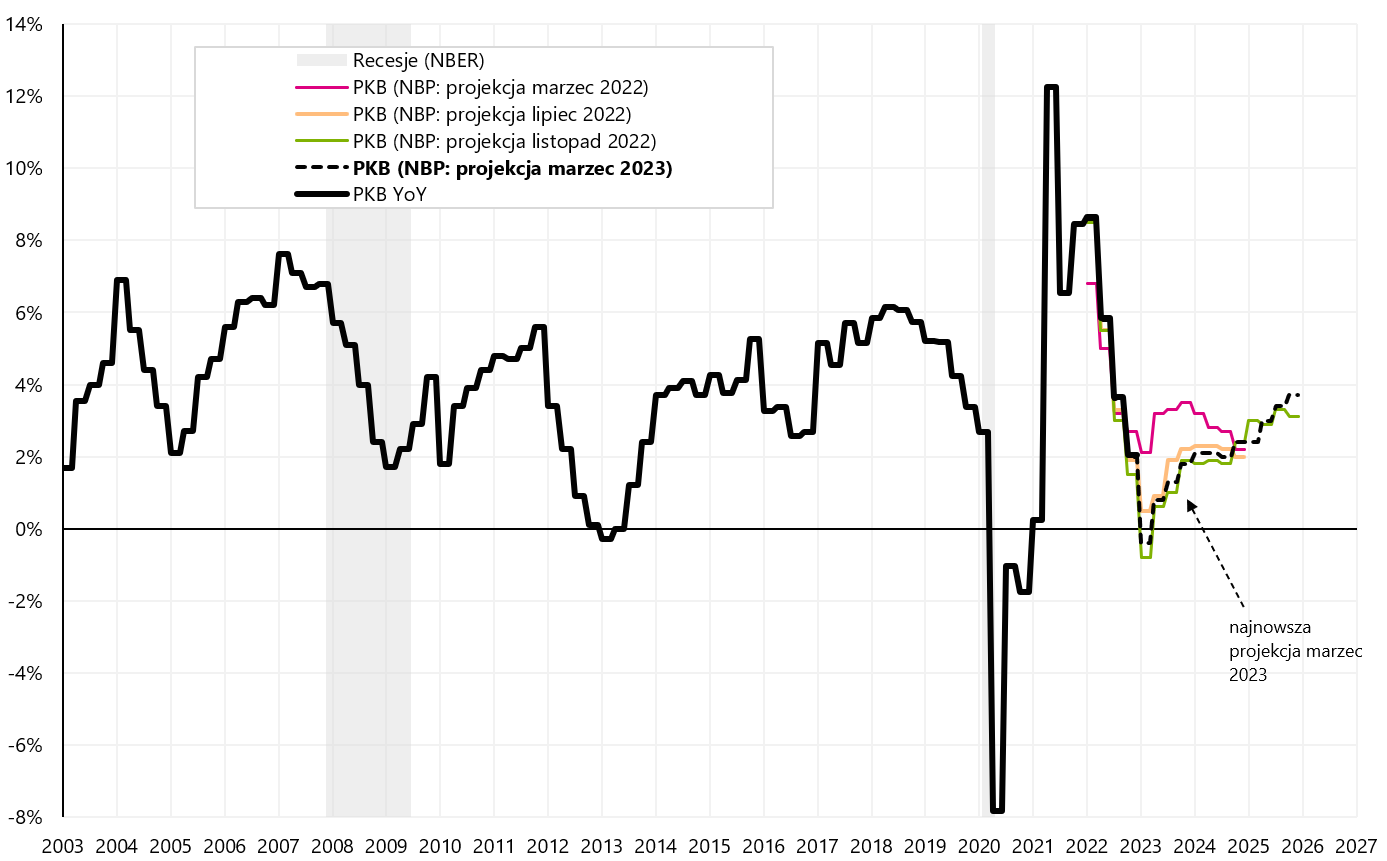

Prever o crescimento do PIB parece ser mais fácil do que prever a inflação, pois as projeções dessa série são mais precisas. A última projeção do caminho do PIB mostra um declínio no PIB no primeiro trimestre de 1 de -2023% (ano). No entanto, a partir do segundo trimestre de 0,4, o PIB vem crescendo a cada trimestre até o final da projeção, ou seja, até o quarto trimestre de 2023. O gráfico abaixo apresenta o PIB real e as últimas quatro projeções do NBP.

W.16 PIB da Polônia (trimestral) e as 4 últimas projeções do PIB. Fonte: estudo próprio, NBP

Em suma, o MPC não alterou as taxas de juros como esperado. Fora alguns choques macroeconómicos mais fortes, a taxa de referência do NBP deverá manter-se por muito tempo no nível atual de 6,75% (embora num cenário positivo se possa ter a impressão de que a primeira redução poderá ocorrer no outono de 2023). No entanto, de acordo com a projeção atual, a previsão WIBOR 3M permanece inalterada em 6,95% até o final do período de projeção, ou seja, até o quarto trimestre de 4.

soma

Antes mesmo do fechamento do banco SVB, escrevemos que os dados mais importantes de março serão: (i) relatório de emprego nos EUA, (ii) inflação nos EUA de fevereiro de 2023 (publicado em 14 de março) e, claro, (iii) reunião do FOMC de 21 a 22 de março deste ano

No entanto, agora pode ser crucial que a situação se acalme após o fechamento do SVB, incluindo o acompanhamento de seus ativos e operações (por exemplo, venda do SVB para algum outro grande banco (que provavelmente deve ser revelado ainda na segunda-feira). A situação é delicada, pois saberemos em breve se o saque rápido de depósitos do banco no valor de US$ 42 bilhões compensou as entidades e pessoas que decidiram fazê-lo - e não tiveram muito tempo para decidir . Se os depósitos restantes "perderem", será um sinal para o futuro de que é melhor "entrar em pânico" e retirar os depósitos do banco o mais rápido possível em caso de problemas (claro, escrevemos sobre depósitos acima do garantido quantia).

Em 2008, tivemos uma situação semelhante com o Bear Stearns (antes da falência do Lehman Brothers). Então os mercados se acalmaram. O JPMorgan Chase finalmente adquiriu o Bear Stearns em março de 2008. Lehman não aconteceu até setembro de 2008.

Sobre o autor

Jaroslaw Jamka - Experiente especialista em gestão de fundos, profissionalmente associado ao mercado de capitais há mais de 25 anos. Ele é PhD em economia, uma licença de consultor de investimentos e corretor de valores mobiliários. Ele administrou pessoalmente fundos de ações, títulos, multiativos e macro ativos globais de ativos cruzados. Por muitos anos, ele administrou o maior fundo de pensão polonês com ativos acima de 30 bilhões de PLN. Como diretor de investimentos, ele gerenciou o trabalho de muitas equipes de gestão. Acumulou experiência como: Membro do Conselho de Administração do ING PTE, Vice-Presidente e Presidente do Conselho de Administração do ING TUnŻ, Vice-Presidente do Conselho de Administração da Money Makers SA, Vice-Presidente do Conselho de Administração da Ipopema TFI, Vice-Presidente do Conselho de Administração da Quercus TFI, Membro do Conselho de Administração da Skarbiec TFI, bem como Membro dos Conselhos Fiscalizadores do ING PTE e AXA PTE. Por 12 anos ele se especializou na gestão de classes globais de macro ativos cruzados.

Jaroslaw Jamka - Experiente especialista em gestão de fundos, profissionalmente associado ao mercado de capitais há mais de 25 anos. Ele é PhD em economia, uma licença de consultor de investimentos e corretor de valores mobiliários. Ele administrou pessoalmente fundos de ações, títulos, multiativos e macro ativos globais de ativos cruzados. Por muitos anos, ele administrou o maior fundo de pensão polonês com ativos acima de 30 bilhões de PLN. Como diretor de investimentos, ele gerenciou o trabalho de muitas equipes de gestão. Acumulou experiência como: Membro do Conselho de Administração do ING PTE, Vice-Presidente e Presidente do Conselho de Administração do ING TUnŻ, Vice-Presidente do Conselho de Administração da Money Makers SA, Vice-Presidente do Conselho de Administração da Ipopema TFI, Vice-Presidente do Conselho de Administração da Quercus TFI, Membro do Conselho de Administração da Skarbiec TFI, bem como Membro dos Conselhos Fiscalizadores do ING PTE e AXA PTE. Por 12 anos ele se especializou na gestão de classes globais de macro ativos cruzados.

Nota Prawna

Este documento é apenas material informativo para uso do destinatário. Não deve ser entendido como um material consultivo ou como base para a tomada de decisões de investimento. Nem deve ser entendido como uma recomendação de investimento. Todas as opiniões e previsões apresentadas neste estudo são apenas a expressão da opinião do autor na data de publicação e estão sujeitas a alterações sem aviso prévio. O autor não é responsável por quaisquer decisões de investimento feitas com base neste estudo. Os resultados históricos dos investimentos não garantem que resultados semelhantes sejam alcançados no futuro.