A teoria do boom e queda, ou o que Hayek e Mises nos ensinam sobre crises

Existem muitos estudos sobre crises. Alguém poderia ser tentado a dizer que alguns deles são apenas teorias "acadêmicas" que trabalharam apenas em tabelas de dados e livros. Dois economistas cujos estudos quero falar hoje - Frederico von Hayek i Ludwig von Mises – tomaram uma direção ligeiramente diferente de suas pesquisas. Convido você para um pequeno artigo sobre como os bancos centrais mudaram a face das crises financeiras.

ciclo de crédito

Nossos tempos de boom a colapso (do boom à recessão total) são uma ilustração perfeita do ciclo de crédito, que foi apresentado pela primeira vez em toda a sua glória na década de XNUMX. Porquê então? Porque foi a primeira década depois que a maioria dos países criou e desenvolveu bancos centrais em níveis bastante modernos. Como você pode imaginar, o surgimento de uma instituição de mercado tão significativa causou novas e "estranhas" mudanças nas bolsas de valores. A economia do século XIX parecia ter menos poder para explicar novos fenômenos. Como você pode imaginar, os antigos modelos econômicos não previam mais bem os ciclos econômicos. Novos padrões precisavam ser encontrados. Dois economistas abordaram o assunto - Friedrich von Hayek e Ludwig von Mises. Eles basearam seu modelo do ciclo de negócios nos seguintes estudos, teoremas e eventos:

- Ricardo Cantillon – quando os governos inflacionam a oferta monetária, os efeitos são distribuídos de forma desigual entre os setores econômicos.

- Adam Smith – a riqueza crescente está embutida na divisão do trabalho.

- Carlos Menger – via o dinheiro como uma criação orgânica do mercado, não uma invenção do Estado, o que significa que deveria ser produzido como qualquer outro bem ou serviço.

- Knut Wicksell – mostrou que as taxas de juros funcionam como um mecanismo de preço para alocar as decisões de investimento ao longo do tempo, portanto existe uma curva de rendimento. A manipulação da taxa de juros atrapalha a alocação natural de recursos.

- Eugen von Boehm-Bawerk (1851-1914) explicou que a estrutura da produção consiste em mais do que apenas bens de consumo e de capital. As decisões de investimento contêm uma previsão das expectativas de tempo, sendo a taxa de juros crucial para sua coordenação.

Tudo bem, mas por que estou listando aqui toda uma coleção de afirmações subjetivas feitas por economistas? Isso ocorre porque o modelo de Hayek e Mises juntou todas essas peças do quebra-cabeça. Coisas semelhantes foram vistas um pouco antes por Jean-Baptiste Say (1767-1832), que viu o ajuste da oferta e da demanda como uma lei da economia, o que significa que a economia de mercado é inerentemente estável. Então, por que o mercado precisa de um banco central? Se você olhar para as leis que regulam as atividades dessas instituições em grande medida, mais cedo ou mais tarde você se deparará com uma declaração como esta “o banco central deve absorver choques na economia” lub "cuidar da estabilidade do mercado".

Quem estraga isso?

Considerando apenas os primeiros parágrafos deste texto, pode-se ter a impressão de que os economistas acima mencionados poderiam concluir indiretamente que as ações do banco central estragam a ordem natural dos mercados. O que suas ações implicariam? Para ilustrar todo o processo da maneira mais simples, ele pode ser descrito da seguinte forma:

- Ao baixar a taxa de juros, o banco central impulsiona a criação de novos empréstimos bancários, que de outra forma não existiriam (se não houvesse uma instituição que fixasse o nível das taxas de juros). Uma taxa de juros reduzida artificialmente funciona como uma falsa poupança. A poupança pode ser definida como certos “recursos: derivados do consumo diferido (podemos comprar, mas não compramos e guardamos). Eles servem de base para investimentos sustentáveis. Taxas artificialmente baixas sinalizam economias que não existem.

- Taxas de juros baixas não apenas criam falsas poupanças, mas na verdade atrapalham o investimento desse dinheiro. O capital circula de uma forma que nunca teria sido distribuído na ausência de intervenção no mercado de taxas. Os recursos derivados de empréstimos a taxas baixas criam uma espécie de subsídio para produtos de capital que não existiriam se a taxa de juros permanecesse em seu nível natural de mercado.

Inflação = resultado da distorção

É claro que a alocação perturbada da poupança na economia (transferência de poupança para investimentos) não para por aí. As distorções resultam em processos inflacionários. Os autores da teoria afirmam que a estrutura decadente da produção e os "subsídios" afetam significativamente o aumento dos preços dos serviços e bens na economia de maneira "não natural". Pode dizer-se que com base nas taxas de juro e no seu impacto no empréstimo, baseou-se inteiramente Teoria Austríaca dos Ciclos Econômicosdos quais Hayek e Mises foram os autores. Segundo ela, os bancos que concedem empréstimos a uma taxa de juros "artificial" (inferior ao nível natural do mercado) levam a um boom de curto prazo. Assim, eles causam um movimento artificial no mercado de bens de capital (por exemplo, imóveis) e investimentos, que levam à emissão inflacionária de dinheiro. Aqui, segundo os economistas, surge todo um problema na forma de, por exemplo, supervalorização de projetos de investimento (por exemplo, empresas) ou especulação nos mercados financeiros. Esta situação leva a uma recessão. Um crash, por outro lado, é uma espécie de limpeza de mercado que leva à remoção de maus investimentos.

Bernanke - vencedor do Prêmio Nobel inflacionário

O Prêmio Nobel de economia deste ano certamente pegou de surpresa os seguidores da escola austríaca de economia. Ex-chefe entendeu Reserva Federal, Ben Bernanke, que “magicamente” consertou a economia após a crise de 2008 sem nenhum percalço evidente. Seu mandato durou de 1º de fevereiro de 2006 a 31 de janeiro de 2014. Janet Yellen. Ao contrário da maioria dos economistas, Bernanke viu o aumento global da poupança como a principal razão para as anomalias na balança de pagamentos dos EUA. Sua política monetária (aliás, continuada com sucesso por Yellen) permitiu aos Estados Unidos manter as taxas de juros em zero por praticamente 14 anos.

Se eu fosse entrar em toda a estrutura da crise de 2008 neste ponto (deixe-me descrever brevemente esses anos), acho que o artigo viraria um livro. Além disso, simplificando o modelo usado por Ben Bernanke - taxas de juros baixas, em 2008 deveria levar não apenas a uma grande crise, mas acima de tudo a um aumento monstruoso da inflação. No entanto, tal não aconteceu, embora de facto este indicador, tendo em conta os níveis anteriores, tenha aumentado ligeiramente. Como você contornou isso? Bernanke pagou aos bancos para manter o excesso de dinheiro em caixa Fedowski cofres. Como resultado, o dinheiro quente e inflacionário não chegou ao mercado. O problema foi aparentemente resolvido, pois os preços permaneceram em níveis estáveis. Como se viu ao longo do tempo, resolver um problema não trouxe solução para o outro, que era o repasse de dinheiro para investimentos (principalmente nos setores de tecnologia e habitação). Neste ponto, chegamos aos teoremas de Hayek e Mises, que falavam de um círculo vicioso e distorcido de investimento.

LEIA: A falência do Lehman Brothers - a história de um colapso espetacular do banco

Um experimento econômico ou uma nova economia?

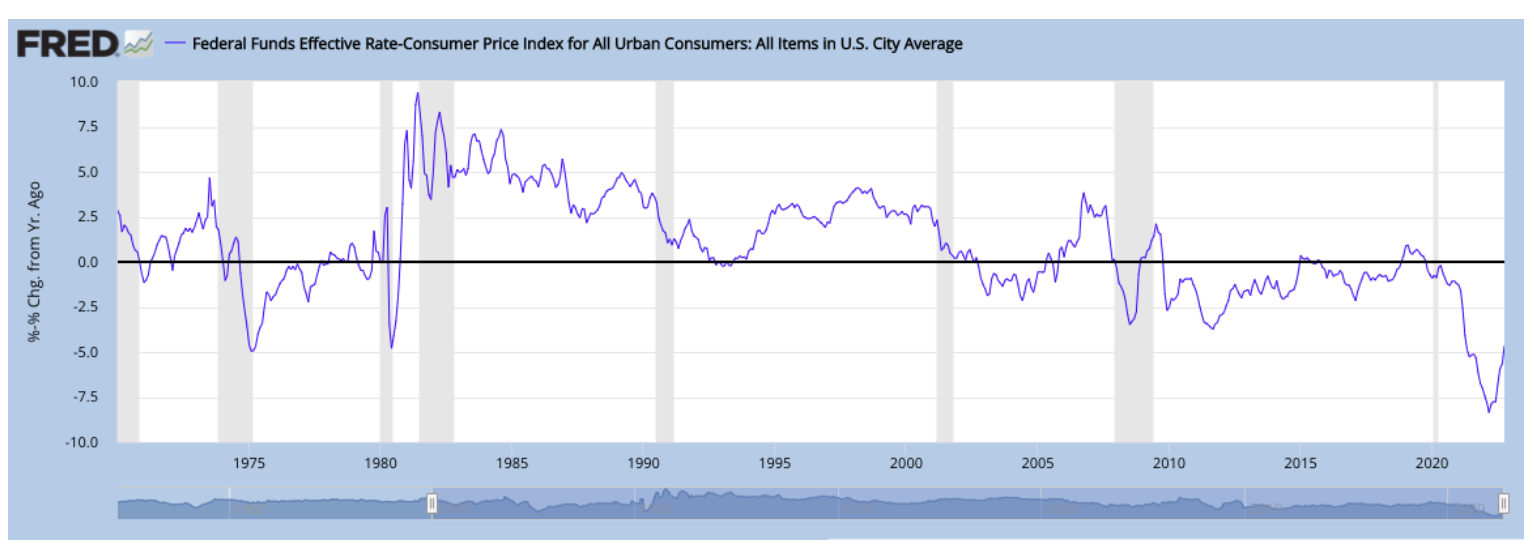

Para ilustrar a desordem sobre a qual Hayek e Mises falam de forma mais gráfica, vejamos o gráfico abaixo. Ele mostra a taxa de fundos federais ajustada pela inflação. Os níveis negativos que vemos aqui são o período mais longo de “interrupção” nos Estados Unidos.

Isso ilustra perfeitamente como toda a política de juros zero se torna um tanto insustentável quando o valor do dólar está caindo (através da inflação). Em algum momento, o banco central tem que reverter a situação. Tal reversão está acontecendo agora. No momento, no entanto, os investidores não estão muito convencidos sobre as intenções do Fed. Afinal (basta olhar para a curva de rendimentos), os investidores atuais são muito mais propensos a se entregar à especulação de curto prazo do que a investimentos de longo prazo.

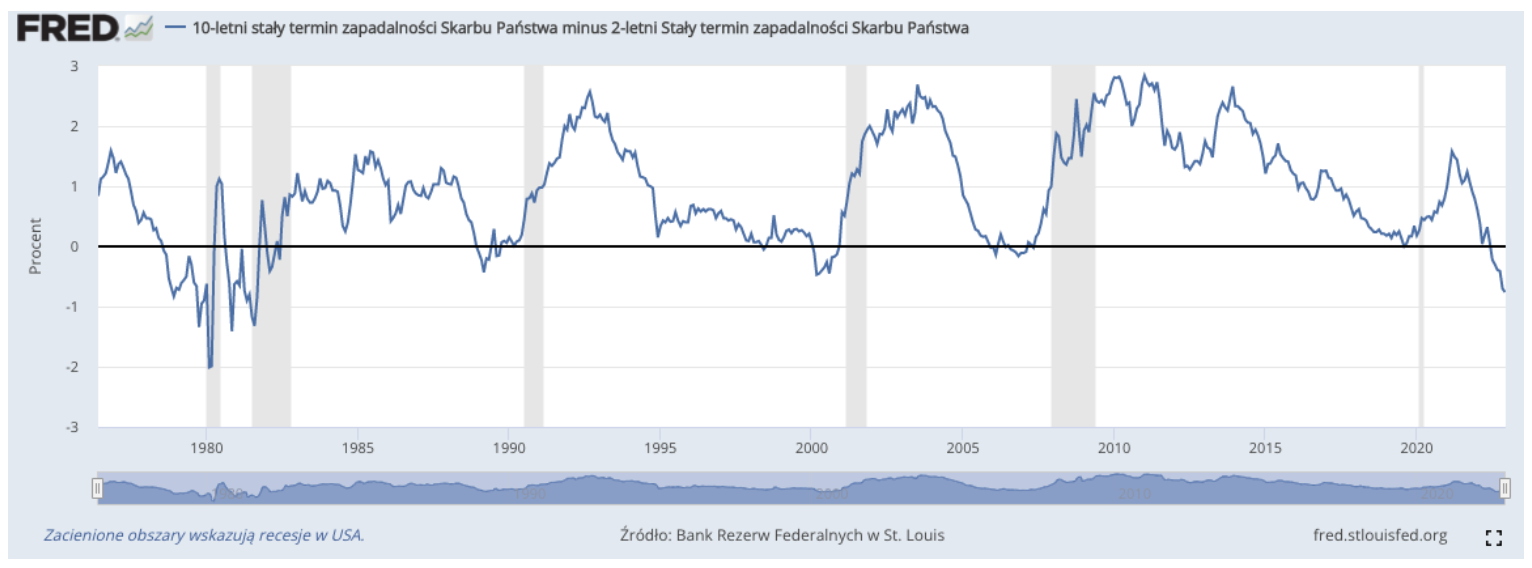

O gráfico acima mostra o estado atual da curva de juros. Mostra o rendimento do título de 10 anos menos o rendimento do título de 2 anos. Consumidores e investidores estão se afastando das partes longas da curva de rendimentos para ganhar dinheiro no curto prazo.

Só há uma conclusão. Considerando as teorias extraídas da escola austríaca, estamos agora em um ponto de virada no ciclo. Segundo Hayek e Mises, a política de juros zero nos EUA por quase 14 anos levou a distorções na alocação de capital, cujo resultado agora vemos nos indicadores de inflação e no risco de uma recessão global.