Diminuição e atenuação quantitativa. Política do banco central - parte III

O evento mais importante da semana está à nossa frente - a reunião de quarta-feira do FOMC. Nas manchetes de muitos posts e analistas, podemos ler sobre os próximos afilando. É um processo diretamente relacionado à política monetária, que explicaremos com mais detalhes hoje. O tópico é muito atual no contexto de Reserva Federal mudanças que podem ocorrer ainda este ano. As vozes dos analistas e dos próprios banqueiros federais estão divididas até agora. No entanto, vale a pena saber o que está envolvido no tapering e em quais ativos sua introdução pode ter um impacto significativo. Convido você para o próximo artigo da série sobre a política dos bancos centrais, usando o exemplo do Federal Reserve.

Não deixe de ler: Inflação ou especulação? Quais taxas de juros o Fed pode usar? [NS. II]

Flexibilização quantitativa

Vamos começar do início, que é março de 2020. Em resposta à cobiçada pandemia, muitos bancos centrais, liderados pelo Federal Reserve, decidiram cortar as taxas de juros. Isso significou maior liberdade de crédito, menores custos de serviço da dívida e, em última análise, ajuda na revitalização da economia. Junto com a redução das taxas de juros, outro braço importante para estimular a economia foi acionado - compras de ativos em grande escala (mais comumente conhecido como afrouxamento quantitativo ou QE). Programa QE é uma abreviatura do nome inglês quantitative easing. Seu uso aumenta a oferta de dinheiro em circulação. Isso é por um motivo simples. ao comprar ativos do mercado, os bancos colocam dinheiro nele. Este tipo de medidas (compra de títulos de dívida) é um dos incentivos de oferta não convencionais no mercado. O QE é usado principalmente para estimular a economia sem a necessidade de reduzir as taxas de juros. Curiosamente, a flexibilização quantitativa não altera (em última análise, não aumenta) os ativos dos bancos comerciais, mas apenas altera a quantidade de ativos líquidos.

Desde julho de 2020, o Fed vem comprando US $ 80 bilhões em títulos do Tesouro e US $ 40 bilhões em títulos garantidos por hipotecas (MBS) a cada mês. a economia se recuperou em meados de 2021 e, portanto, a postura dos banqueiros do Fed mudou um pouco. Eles começaram a falar sobre diminuir ou diminuir o ritmo de compra de títulos - isto é, diminuir.

Comprando títulos

Grande parte da flexibilização quantitativa consiste na compra de títulos. A estrutura dessas compras é definida nos regulamentos relevantes do FED. Ao comprar dívida soberana dos EUA e títulos lastreados em hipotecas (MBS), o Fed está limitando a oferta desses títulos no mercado mais amplo. Isso permite que investidores privados que desejam manter esses títulos por meio de de fato não é um período muito bom para eles, então vão aumentar os preços do restante da oferta, diminuindo sua lucratividade. Esse processo e o efeito que ele produz são chamados de efeito "saldo da carteira". Graças a ela, mesmo em períodos de forte recessão da economia, em que os juros reais de curto prazo estão se equilibrando em zero, a compra de títulos de longo prazo faz com que o longo prazo taxas de juros permanecer acima deste limite. Portanto, sobra mais espaço para comprar para estimular a economia.

Mais uma coisa deve ser dita aqui - a tradução da lucratividade na economia. Os rendimentos dos títulos do governo são a referência para outras taxas de juros do setor privado, como títulos corporativos e empréstimos hipotecários. As próprias taxas de juro têm impacto direto na capacidade de as explorações agrícolas incorrerem em passivos, nos processos de tomada de decisão em termos de aplicação de fundos - excedentes financeiros (com pouco ou nenhum juro bancário) e potencial de aquisição de bens e serviços.

Tapering - remoção de incentivos monetários

Vamos continuar discutindo o fenômeno da redução gradual. É uma resposta à flexibilização quantitativa. Durante a aplicação dos programas de QE, os ativos foram comprados do mercado. O tapering é, portanto, um processo que leva a uma desaceleração e redução da taxa de compra. Portanto, não o interrompe de forma alguma, embora o reduza significativamente. O tapering não se refere à redução total do balanço do Federal Reserve ou à venda em massa de ativos adquiridos, mas apenas à redução do ritmo de sua expansão (aquisição). Em algum ponto após o fim da redução das compras (tapping efetivo), o banco central pode reduzir gradualmente o tamanho de seu balanço, permitindo que títulos previamente adquiridos "flutuem" para fora do balanço sem substituí-los (comprando uma dívida semelhante cupom).

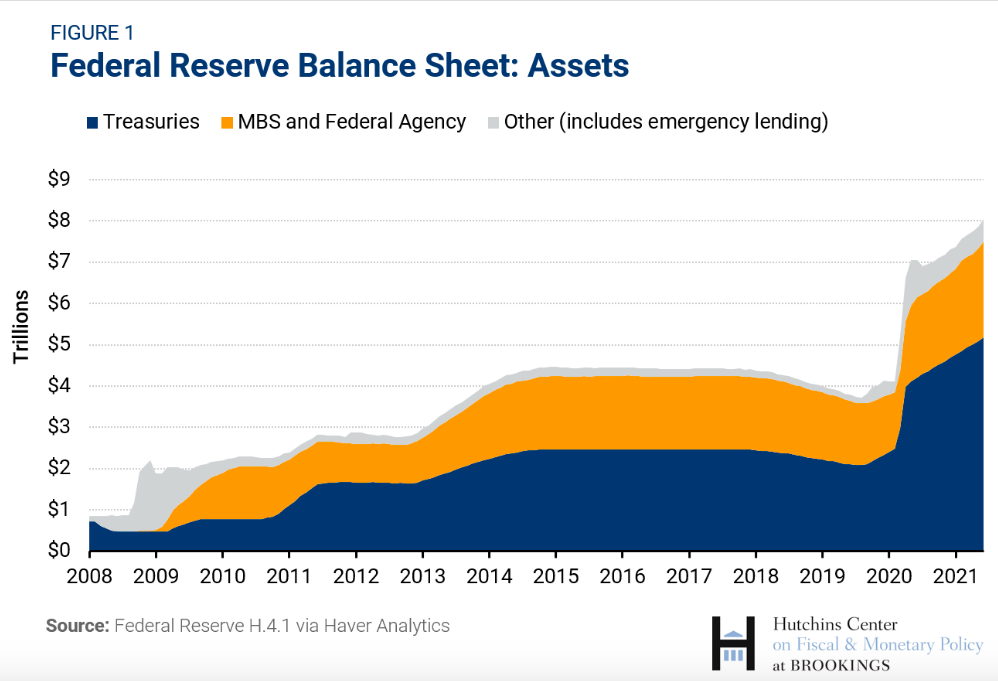

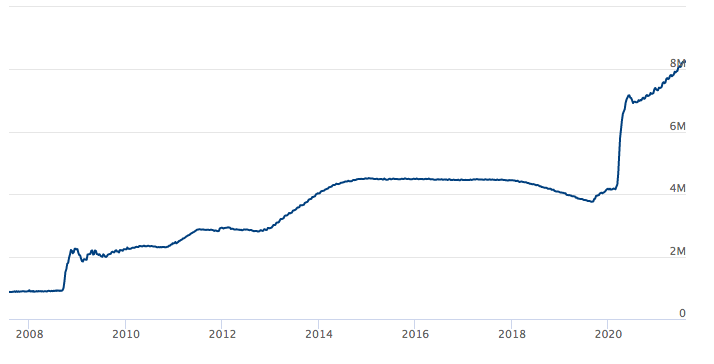

Balanço do FED. Fonte: Reserva Federal

O gráfico acima mostra o balanço do Federal Reserve desde 2008. A "saída" livre (achatamento da média) pode ser observada nos períodos pós-crise. Por outro lado, compras intensivas - flexibilização quantitativa, ou seja, estímulo da economia com o "outro braço" (ou seja, não diretamente pelas taxas de juros) em tempos de crise. Este gráfico também mostra claramente o que dissemos algumas frases acima. O tapering não está associado a uma venda completa de ativos, mas a uma desaceleração do ritmo de compras. Nesse caso, a motivação do Federal Reserve para limitar o ritmo de compras é retirar aos poucos o estímulo monetário da economia. A Taperig é, portanto, um anúncio para mudar a política monetária no sentido de seu aperto. No entanto, não diz um "não" definitivo à opção de maior estimulação potencial, se necessário.