Misteriosa dissonância no mercado de ações - previsões de Saxo para o XNUMXº trimestre

Como resultado da pandemia, as ações entraram em um novo paradigma, com as valorizações e a lucratividade real atingindo níveis não registrados na história recente. As margens de lucro nos Estados Unidos estão em máximas históricas, enquanto os preços das commodities estão se aproximando de suas máximas mais recentes. Ao mesmo tempo, o índice de preços de alimentos da ONU já está perto de seus níveis mais altos em sessenta anos, e a Europa está à beira de um choque energético. A variante delta contribuiu para a desaceleração do crescimento econômico global e para novas dificuldades nos centros de produção asiáticos. Até agora, isso não teve um impacto significativo no mercado de ações, onde o segundo maior boom continua com um enfraquecimento de até 5% desde 1999.

Sobre o autor

Peter Garry - diretor de estratégia de mercado de ações em Saxo Bank. Desenvolve estratégias de investimento e análises do mercado de ações e de empresas individuais, usando métodos e modelos estatísticos. Garnry cria Escolhas Alpha para Saxo Bank, uma revista mensal na qual são selecionadas as empresas mais atraentes dos EUA, Europa e Ásia. Contribui também para as previsões trimestrais e anuais do Saxo Bank "Previsões chocantes". Ele faz comentários regularmente na televisão, incluindo CNBC e Bloomberg TV.

Ao mesmo tempo, as despesas de capital nos setores de mineração e energia atingiram níveis historicamente baixos, os países desenvolvidos estão acelerando para a descarbonização, ênfase indevida em ESG (questões ambientais, sociais e de governança) aumentam os custos para as empresas e a produção global é reconfigurada, o que, por sua vez, leva a um lado menos líquido do fornecimento na economia global. Mesmo há 10 anos, ninguém teria pensado que esses fatores coincidiriam no tempo, mas agora estamos lidando com tal situação. A questão essencial é:

Existe um estado de equilíbrio sustentável ou estamos no limiar de uma transformação mais profunda dos mercados financeiros?

As avaliações das ações dos EUA estão enviando um alerta - mas estão?

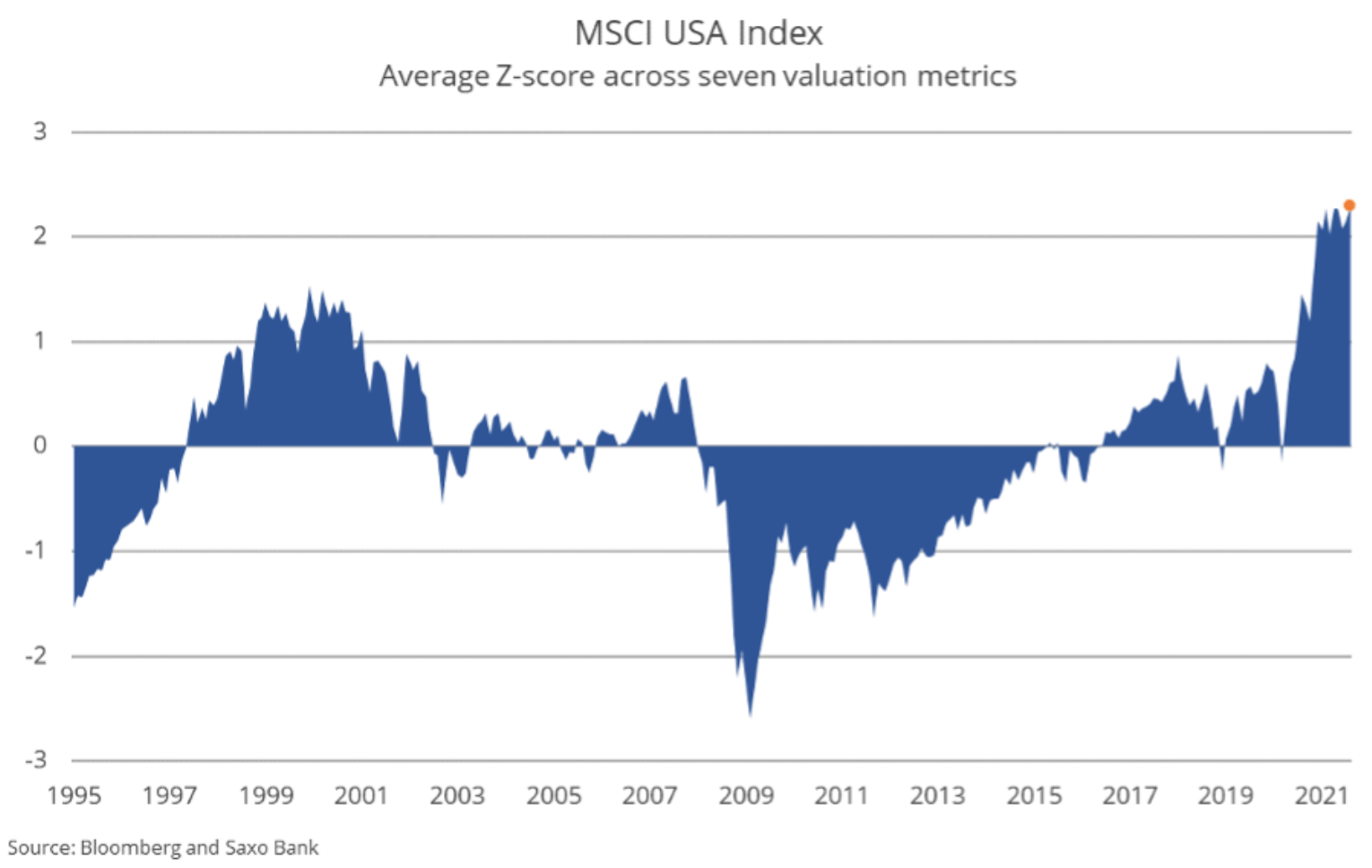

As avaliações de ações globais - especialmente ações dos EUA - atingiram máximas absolutas medidas por uma ampla gama de indicadores. Historicamente, o nível atual de avaliação está associado a uma probabilidade muito baixa de uma taxa real de retorno positiva nos próximos 10 anos. Se ignorarmos os outros fatores, parece que estamos lidando com outra enorme bolha especulativa no mercado de ações, porém, ao contrário da bolha da Internet, onde a alternativa eram rendimentos reais elevados, desta vez os investidores não podem contar com rendimentos de títulos significativos - de fato usamos o efeito de propriedade ao máximo. Os investidores parecem dispostos a correr o risco de que, mesmo com avaliações tão altas, os retornos futuros das ações ainda sejam maiores do que os dos títulos.

Embora as avaliações de ações pareçam perigosamente altas em termos absolutos, o outro lado das altas avaliações são os rendimentos historicamente baixos. Aswath Damodaran, professor de ciências financeiras, estima que o prêmio de risco sobre as ações dos EUA (excesso de retorno projetado sobre o patrimônio acima da taxa de retorno livre de risco) é agora de 4,6% em comparação com apenas 2% em 1999, o menor prêmio de risco registrado em ações nos Estados Unidos desde 1960. Não vamos esquecer que o prêmio de risco acionário estimado de 4,6% pode acabar sendo um retorno ajustado pela inflação zero em outro período de alta inflação sustentada.

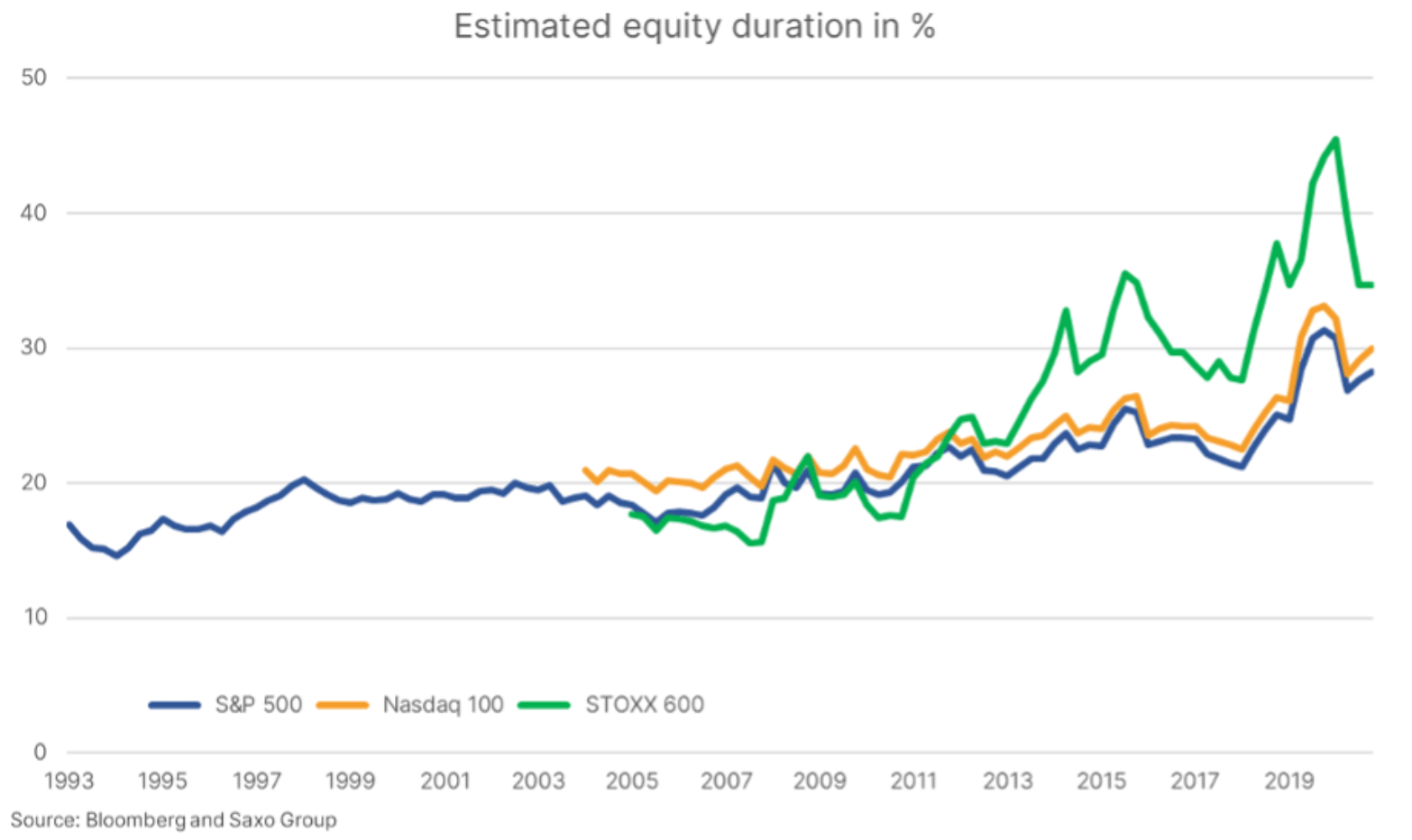

A duração da ação aumentou dramaticamente nos últimos 10 anos

Com os rendimentos dos títulos em níveis historicamente baixos, surge uma questão natural sobre o futuro das ações caso os rendimentos aumentem novamente. No contexto dos vínculos, o conceito de duração (dur) é bem conhecido e pode ser medido com bastante precisão. Uma mudança de um ponto percentual no rendimento de dez anos dos títulos dos EUA representa uma queda de cerca de 7% para os títulos do governo com vencimento de 7 a 10 anos. No entanto, é completamente diferente no caso da duração da ação.

Usamos os métodos de aproximação descritos no artigo Duração implícita do patrimônio: uma nova medida de risco do patrimônio ("Duração da ação implícita: um novo indicador de risco patrimonial", Dechow et al., 2002). Além disso, ajustamos os lucros e o valor contábil das despesas de P&D, que são capitalizadas e amortizadas em três anos. O ajuste de P&D faz com que as empresas do Nasdaq 100 pareçam mais baratas, já que gastam 7,9% de suas receitas em pesquisa e desenvolvimento, em comparação com apenas 3,7% para as empresas do o índice S&P 500; de acordo com os princípios contabilísticos aplicáveis, os dispêndios com fins de investigação e desenvolvimento são também imediatamente reconhecidos em custos. Em vez do custo fixo das ações utilizado na publicação de Dechow et al. usamos o custo dinâmico das ações, que é uma função do nível atual das taxas de juros.

Como mostra nossa estimativa de ações, em teoria as ações se tornaram mais sensíveis às mudanças nas taxas de juros nos últimos tempos, em comparação com 10 ou 20 anos atrás. Vemos claramente que após a crise financeira global houve uma explosão de sensibilidade às mudanças nas taxas de juros, e devido ao fato de que em Alemanha as taxas de juros tornaram-se negativas e a duração implícita das ações na Europa aumentou dramaticamente. Ao mesmo tempo, o nível da dívida mundial atingiu 356% do PIB e os preços dos imóveis atingiram níveis recordes. Para onde quer que você olhe, cada indicador se tornou sensível à mudança taxas de juroso que por si só limita a taxa máxima de aumento da taxa acima da qual todo o sistema fica severamente sobrecarregado.

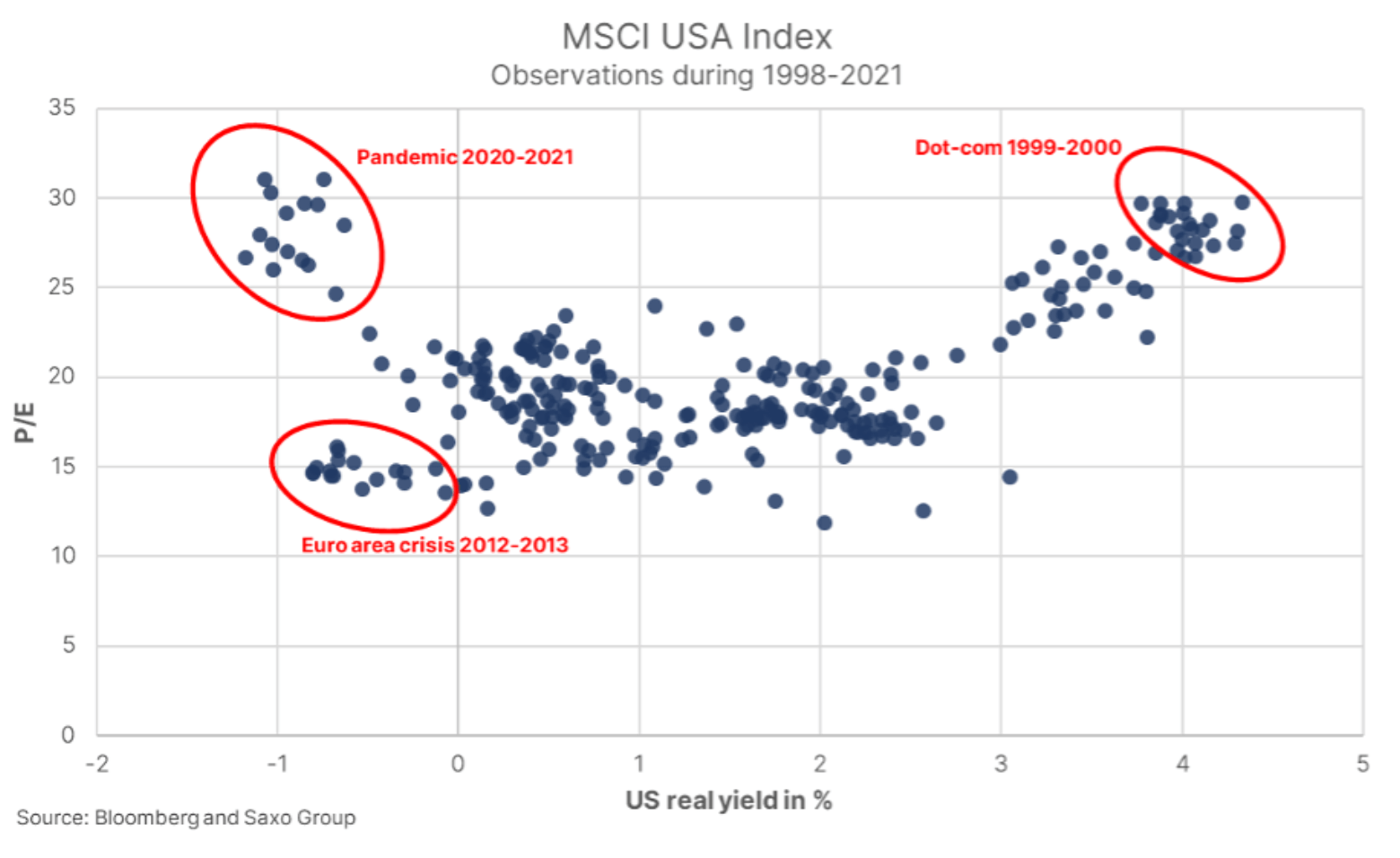

Ao contrário de um título, a duração não é um indicador preciso para ações devido à falta de um período finito de fluxos de caixa. Além disso, todos os parâmetros para estimar a duração das ações estão associados a uma incerteza considerável. Outro método de interpretar a duração de uma ação é traçar os níveis P / L do índice MSCI Lucratividade real dos EUA vs. EUA (lucratividade de 4 anos nos Estados Unidos menos a lucratividade de XNUMX anos acima do ponto de equilíbrio). O nível atual de avaliação, medido pelo índice P / L, não foi observado desde a bolha da Internet, mas, ao contrário dos rendimentos reais negativos de hoje, os rendimentos reais na época estavam acima de XNUMX%. A totalidade desse aumento nas avaliações de ações pode ser explicada por rendimentos reais negativos?

Em 2012 e no início de 2013, mesmo antes do famoso discurso de Bernanke sobre a limitação das compras de ativos, os rendimentos reais eram quase os mesmos negativos de hoje, mas as avaliações das ações caíram pela metade. As principais diferenças entre a situação em 2012 e a situação atual são um boom do mercado de ações mais maduro, que fortaleceu a confiança dos investidores, e a recente recuperação pós-andêmica devido a excessivos estímulos fiscais. Esses fatores podem ter levado os investidores a extrapolar alto crescimento, justificando altas avaliações de ações. Além disso, há mais investidores de varejo no mercado hoje, acompanhando o retorno e a narrativa e os lucros praticamente- monopólios de empresas americanas de tecnologia aceleraram significativamente após 2012.

O gráfico mostra que os rendimentos reais não precisam mudar significativamente para que as ações dos EUA caiam significativamente nas condições certas. A variação observada das avaliações com rendimentos reais negativos é duas ou três vezes maior do que para todos os outros quantis de rendimento real após 1998. Em outras palavras, o risco suportado pelos investidores é alto. A teoria da duração da ação prevê que a volatilidade e o risco idiossincrático aumentam com a duração da ação. Em outras palavras, esperamos que a volatilidade aumente, principalmente no caso de ações de alta tecnologia.

Então, que tipo de empresa é mais sensível a aumentos nas taxas de juros? A teoria pressupõe que as empresas com baixo (ou mesmo negativo) retorno sobre o patrimônio, altas taxas de crescimento ou altas avaliações têm a maior duração das ações. O subconjunto de ações que acreditamos ser o mais sensível às mudanças nas taxas de juros é definitivamente nossa cesta temática de "ações bolha", assim como empresas private equity, setor imobiliário e estreia em bolsas de valores de alto valor. Embora haja calma nos mercados de ações, os investidores em alta devem agora equilibrar suas carteiras com ações defensivas e de baixa duração, como commodities e empresas de alta qualidade com alto retorno sobre o patrimônio e avaliações abaixo da média.

Empresas Americanas Únicas

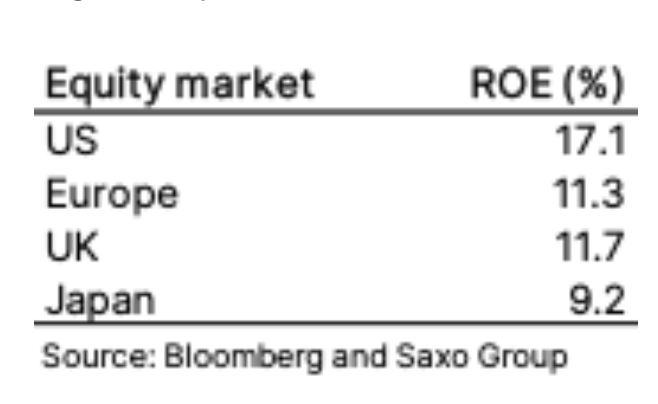

As ações dos EUA estão valorizadas alto, o que não significa que não haja base para isso. Um dos fatores são os baixos rendimentos reais, mas o mesmo poderia ser dito para a Europa, onde não vemos avaliações semelhantes. Parte da explicação é que As empresas americanas apresentam um retorno sobre o patrimônio líquido muito superior, atualmente de 17,1% ante 11,3% na Europae, como mencionamos no contexto da pesquisa, as empresas americanas têm, em média, níveis de ganhos mais estáveis e taxas de crescimento mais rápidas devido à maior participação das empresas digitais nos mercados públicos.

O alto retorno sobre o patrimônio líquido das empresas norte-americanas indica que, mesmo com os elevados níveis de avaliação atuais, as ações norte-americanas superam as ações europeias. Suponha que as empresas americanas e europeias irão gerar o nível atual de retorno anual sobre o patrimônio nos próximos cinco anos: mesmo que as ações dos EUA sejam 25% mais caras hoje em termos de P / W e após cinco anos sua avaliação cairá para os níveis europeus, e sim, eles vão gerar um retorno 29% maior neste período. Portanto, deve ficar claro para os investidores que há argumentos realmente bons a serem apresentados para não investir em ações dos EUA.

Inflação e redução de margem

A maior ameaça para as economias, mercados financeiros e ações é inflação. Desde 2008, consegue abalar toda a estrutura. Políticas que sugerem um choque de demanda estão sendo implementadas em todo o mundo, mas na verdade há agora um choque de oferta devido a uma pandemia, falta de investimento no mundo físico e descarbonização acelerada por meio de eletrificação e energias renováveis. Esses fatores exercem enorme pressão sobre os preços das matérias-primas e, em nossa opinião, a transformação verde combinada com a atual trajetória política lançará as bases para novo supercicloisso vai durar uma década.

Além disso, as políticas dos países desenvolvidos e da China irão abordar cada vez mais a desigualdade para evitar distúrbios sociais, o que significa impostos mais altos sobre negócios e capital para apoiar um maior crescimento salarial para pessoas de baixa renda. Os efeitos combinados dessas medidas poderiam fazer com que a inflação aumentasse por mais tempo, ultrapassando a média dos EUA de 2,3% desde o final de 1991. Uma das incógnitas é o que os bancos centrais farão se a inflação ficar acima da média por um longo período de tempo. naquela o mundo se tornou muito sensível às mudanças nas taxas de juros. Os bancos centrais podem aumentar as taxas, o que afetará nossa economia endividada, ou podem se abster de fazê-lo, permitindo que os rendimentos reais assumam valores ainda mais negativos. Nessas condições, há um cenário de crescimento inesperado e injustificado do mercado de ações? Isso não pode ser descartado.

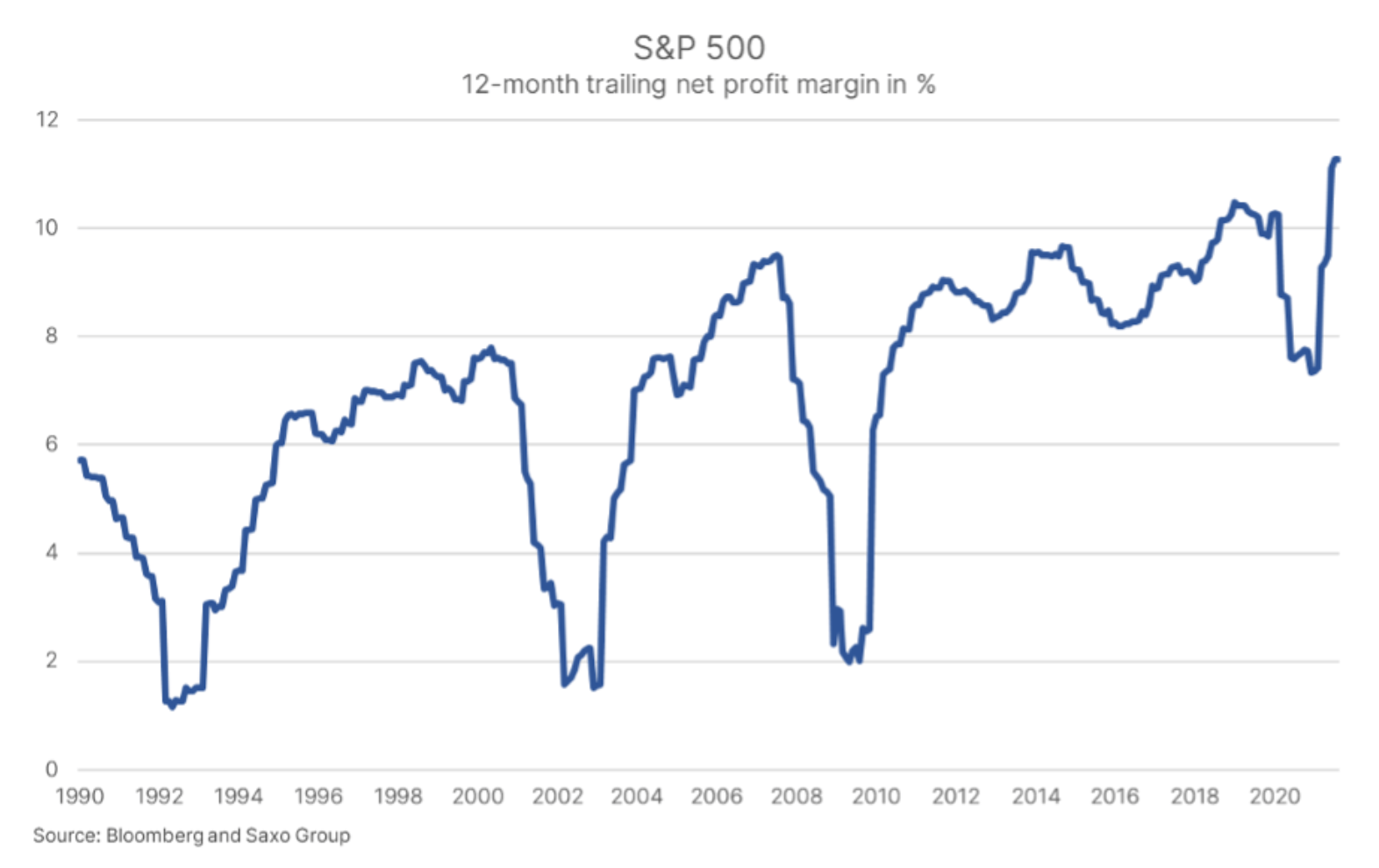

O outro lado do aumento dos preços das commodities e dos salários diz respeito às margens de lucro no setor corporativo. O índice S&P 500 registrou sua maior margem de lucro desde 1990 e as forças de mercado, a menos que quebradas, devem provocar um retorno à média. Isso prejudicará o crescimento dos lucros, a menos que o crescimento nominal permaneça alto, mas isso exigiria mais estímulos fiscais e o fim da pandemia.

As ações são valorizadas pela perfeição e por um mundo que não vai mudar, dando continuidade às tendências dos últimos 10 anos. No entanto, se for realmente "diferente desta vez", os investidores na bolsa terão resultados que não eram registrados há várias décadas. Vamos encerrar essa perspectiva para os mercados de ações dizendo que, embora as ações sejam caras, não há alternativa mais atraente para os investidores de longo prazo. A inflação e as taxas de juros são atualmente o risco real para os investidores em ações, por isso recomendamos reduzir a duração das ações em termos de carteiras de investimento, enquanto houver paz nos mercados de ações.

Todas as previsões do Saxo estão disponíveis neste endereço.