Seis razões pelas quais as taxas de juros continuarão subindo em 2022

Há cada vez mais argumentos para um aumento nos rendimentos dos títulos, razão pela qual o índice MOVE sobe. As pressões inflacionárias persistirão em 2022, e Reserva Federal adotará uma retórica um pouco mais hawkish depois que Bullard, George, Mester e Harker se tornarem membros votantes. Isso significa que as expectativas de aumento das taxas de juros terão que aumentar e a demanda por títulos do Tesouro dos EUA continuará a diminuir, à medida que as compras de ativos continuarem diminuindo. Abordar o teto da dívida também removerá a resistência à lucratividade de longo prazo.

Sobre o autor

Althea Spinozzi, gerente de marketing, Saxo Bank. Ela se juntou ao grupo Saxo Bank em 2017. A Althea realiza pesquisas sobre instrumentos de renda fixa e trabalha diretamente com os clientes para ajudá-los a selecionar e negociar títulos. Devido à sua experiência em dívida alavancada, ele se concentra principalmente em títulos de alto rendimento e corporativos com uma relação risco-retorno atraente.

Althea Spinozzi, gerente de marketing, Saxo Bank. Ela se juntou ao grupo Saxo Bank em 2017. A Althea realiza pesquisas sobre instrumentos de renda fixa e trabalha diretamente com os clientes para ajudá-los a selecionar e negociar títulos. Devido à sua experiência em dívida alavancada, ele se concentra principalmente em títulos de alto rendimento e corporativos com uma relação risco-retorno atraente.

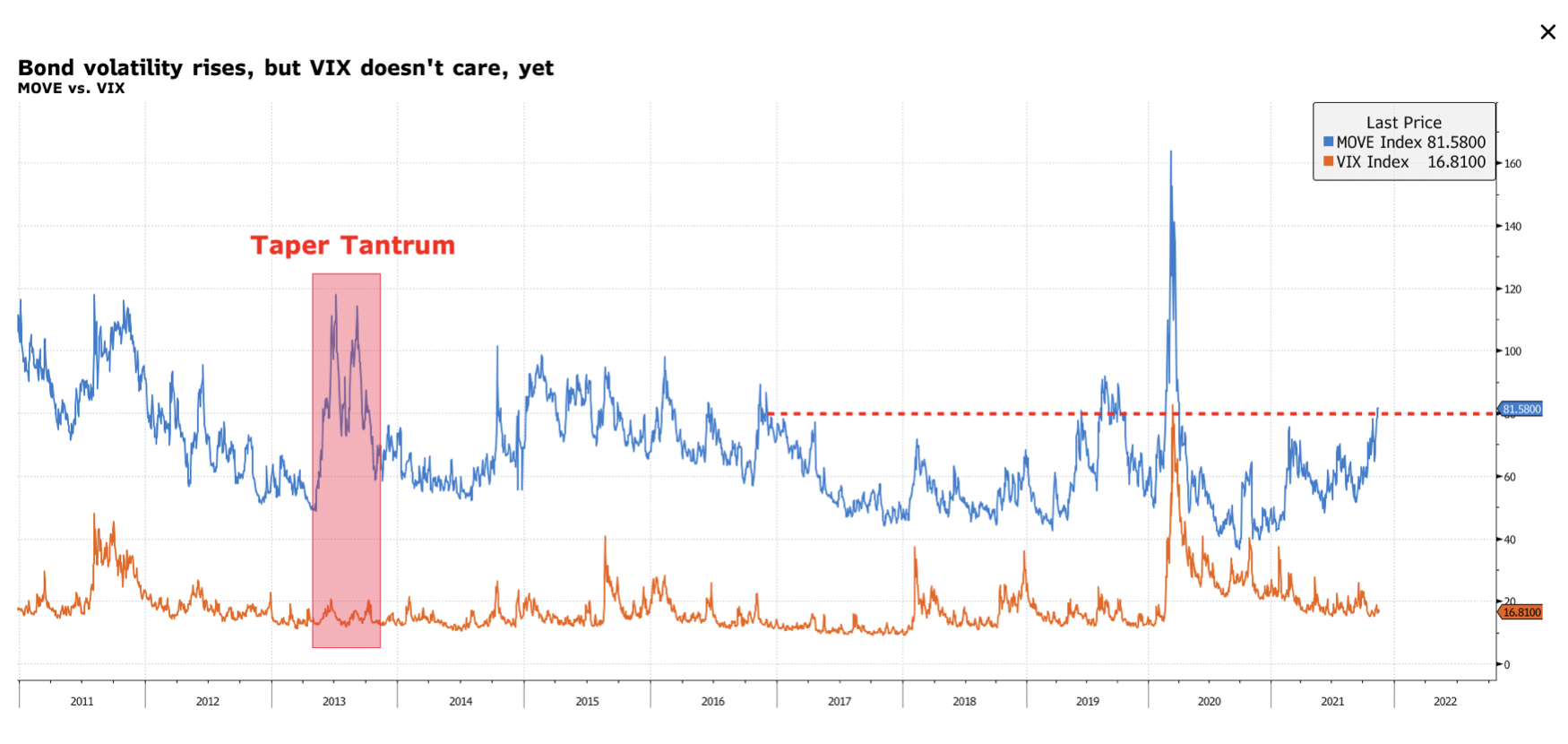

O mercado de títulos continua a fazer hedge: cuidado com o índice Move

Apesar de o rendimento dos títulos de 1,40 anos permanecer na faixa de 1,70% -XNUMX%, algo está acontecendo abaixo da superfície. O índice MOVE atingiu seu nível mais alto desde março de 2020, co destaca que os investidores do mercado de títulos estão se protegendo contra aumentos das taxas de juros. De modo geral, os investidores não estão confortáveis com os atuais níveis de lucratividade pelos motivos listados abaixo.

Ainda mais preocupante é a crescente discrepância entre o MOVE e o VIX. Isso sugere que os investidores em títulos estão se tornando mais cautelosos enquanto o mercado de ações continua a correr riscos elevados. No entanto, as ações terão que se ajustar aos movimentos do mercado de títulos.

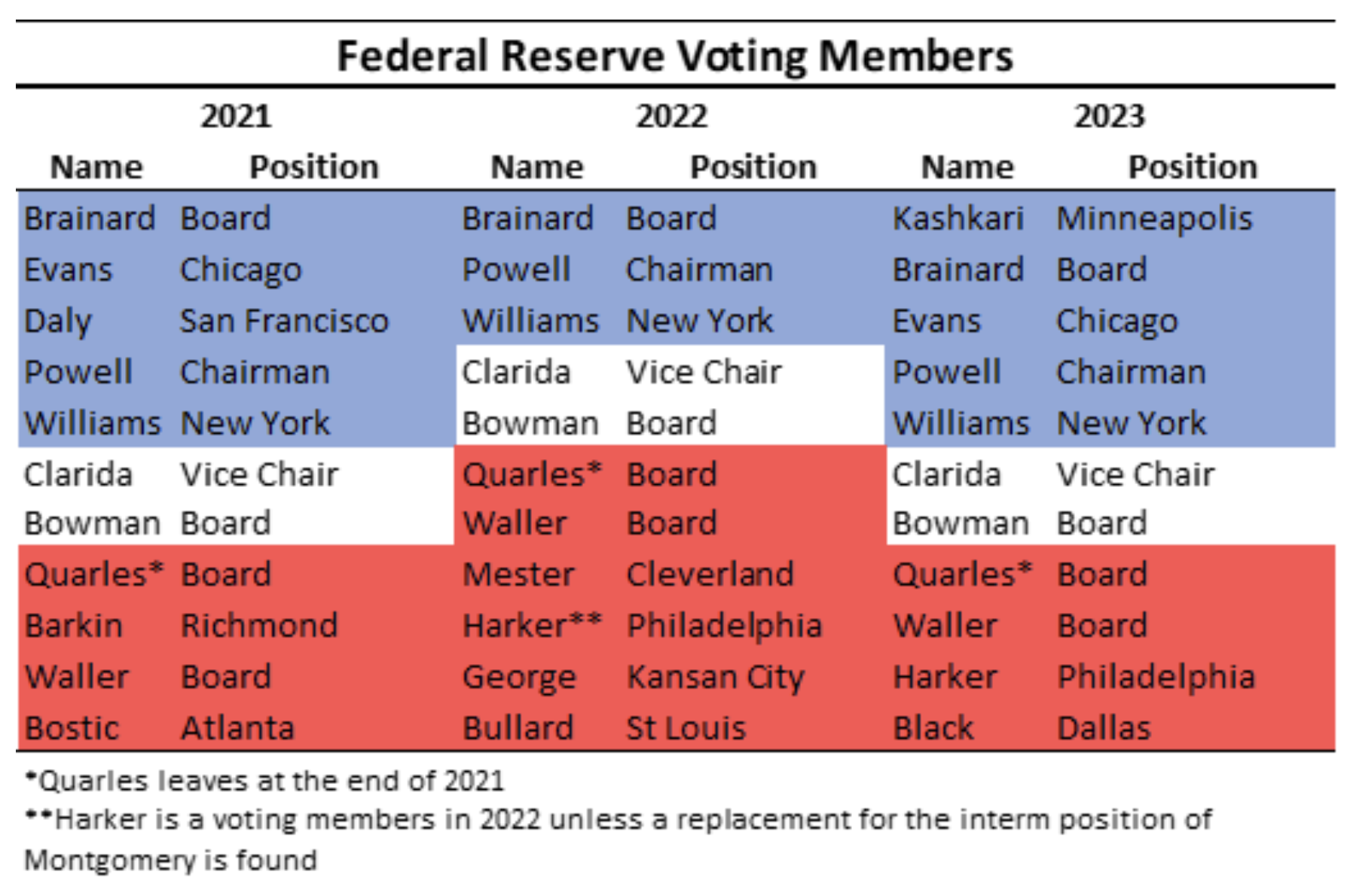

Federal Reserve: retórica mais agressiva em 2022

Agora é a hora de se interessar pelos comentários feitos pelos ultra-falcões do Federal Reserve.

Esta semana, James Bullard, o presidente do Fed de St. Louis, pediu uma política mais agressiva para esfriar as pressões inflacionárias. Ele apresentou argumentos interessantes, incl. que os aumentos iniciais nas taxas de juros podem permitir ao banco central aumentar menos aumentos, que ainda é possível para o banco central aumentar as taxas antes do fim do cerceamento das compras de títulos, e que a liquidação do balanço patrimonial pode começar imediatamente após a conclusão deste compra de títulos.

Este comentário não passou despercebido e no momento da declaração de Bullard, os rendimentos dos títulos de cinco e dez anos aumentaram cerca de 3 pontos base. No entanto, logo após a entrevista do CEO para a Bloomberg, esses rendimentos caíram, o que indica que os comentários agressivos mencionados acima não surtiram nenhum efeito.

No entanto, eles podem ganhar importância em breve, à medida que Bullard e outros cinco falcões maiores ganhem direitos de voto nas reuniões do FOMC no próximo ano. Esta é uma mudança clara em direção a uma retórica mais agressiva em comparação com a política dovish do Fed de 2021.

A implicação de tal mudança é crucial para o mercado de títulos, porque embora o Federal Reserve tenha se sentido confortável em adotar uma abordagem reativa ao risco de inflação até agora, ela pode mudar no próximo ano.

Ambiente macroeconômico deve seguir inflacionário

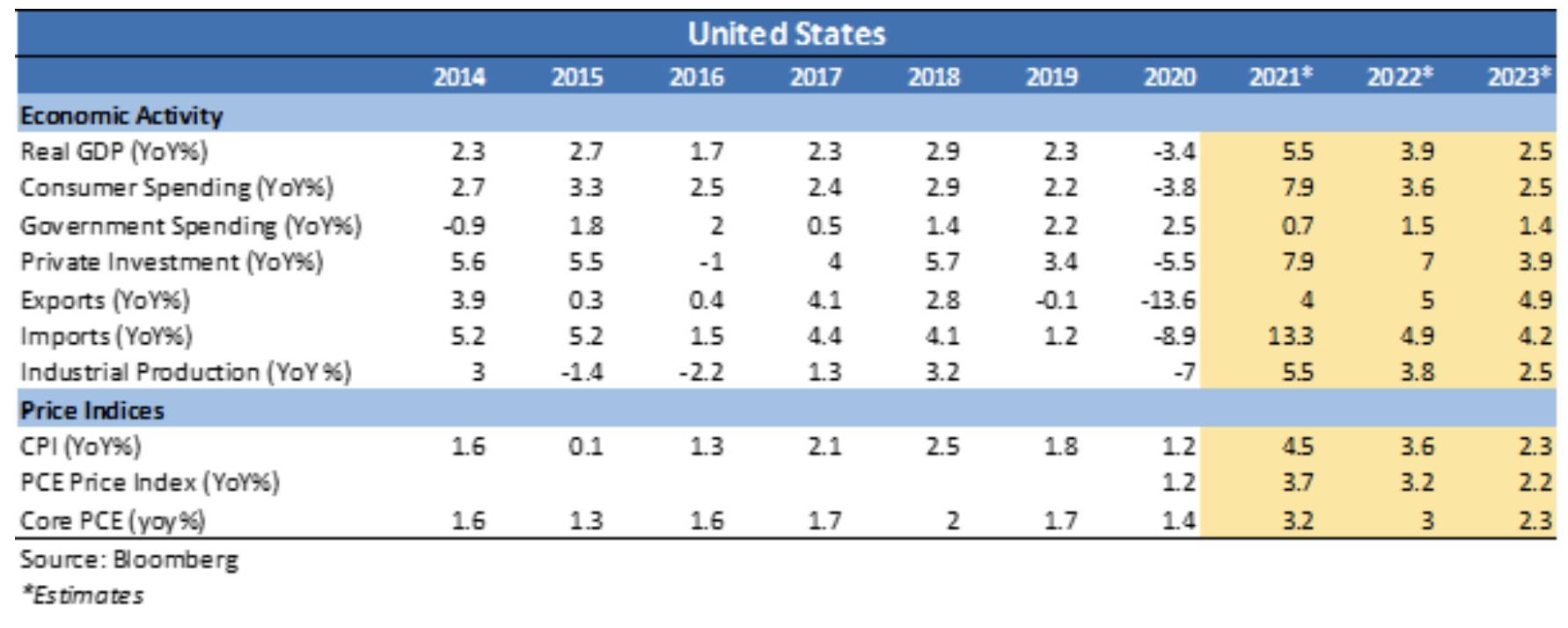

Como já enfatizamos várias vezes neste ano, há sinais de que a inflação permanecerá elevada por um longo período. A escassez de investimentos no mundo físico (energia e mineração), interrupções na cadeia de abastecimento, demanda sustentada nos países desenvolvidos e aumento dos aluguéis apontam para uma inflação mais alta do que a meta de 2% do Fed para todo o ano de 2022. A questão permanece, entretanto, estamos testemunhando uma mudança - de natureza estrutural, que manterá a inflação acima de 2% por um longo período de tempo. De acordo com muitos CEOs, é provável que estejamos vendo uma mudança estrutural nas pressões de preços, uma vez que os salários aumentaram significativamente e não se espera que diminuam no futuro próximo. Contudo dez o dilema temporário se tornará, em certo sentido, irrelevante para os títulos, quando não houver mais qualquer questão de alta inflação calculada em meses, mas em anos. Isso deve ser levado em consideração ainda mais quando a economia continuar crescendo acima da linha de tendência. Tudo indica que títulos estão com precificação incorreta. Conseqüentemente, os rendimentos precisam aumentar significativamente para corresponder ao quadro macroeconômico atual.

Mesmo se alguém acreditar que os rendimentos permanecerão estáveis, manter títulos do Tesouro dos EUA não faz sentido nos níveis atuais, porque o risco de baixa é muito maior do que o risco de alta.

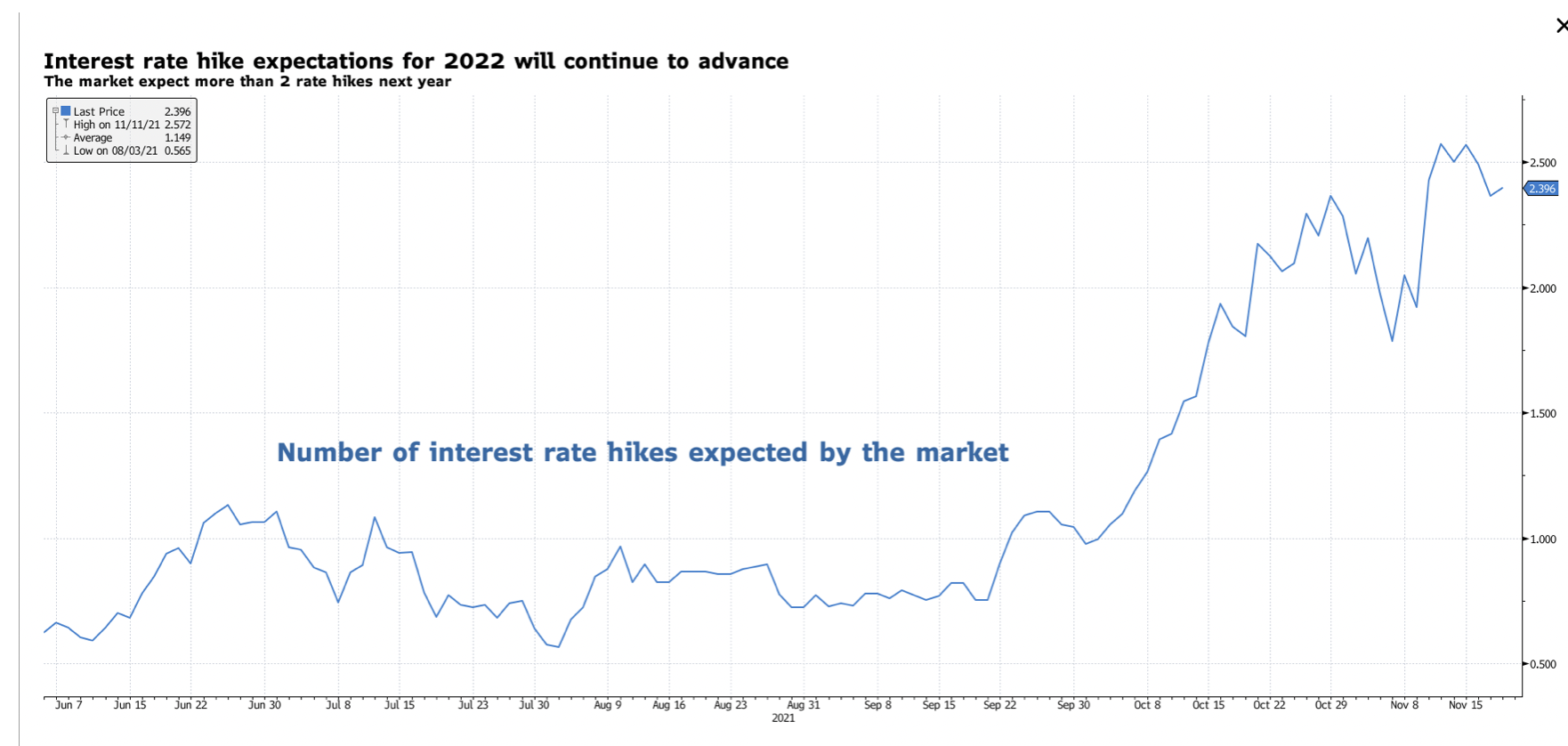

As expectativas de alta de juros terão que aumentar

Em conexão com os argumentos acima, as expectativas de aumento das taxas de juros terão que aumentar. Até agora, o mercado precificou mais de dois aumentos de taxas até o final de 2022. No entanto, como as pressões inflacionárias continuam a aumentar, a política do Federal Reserve se tornará cada vez mais agressiva. Conseqüentemente, haverá um achatamento de baixa da curva de juros. Os rendimentos de longo prazo também terão que subir, embora mais lentamente do que na parte frontal da curva.

Demanda por títulos do governo americano enfraquece: cuidado com os leilões

Como o ambiente macroeconômico permanece inflacionário, a demanda por títulos do Tesouro dos EUA está diminuindo devido aos seus rendimentos reais fortemente negativos. Vimos isso na semana passada no desastroso leilão de títulos de 5,2 anos, que teve a maior queda de todos os tempos para este prazo (10 bps). Esta semana, esperávamos outro infeliz leilão de títulos - desta vez para títulos de 22,5 anos - mas os legisladores podem ter acabado de escapar de uma catástrofe. Na verdade, o Departamento do Tesouro dos Estados Unidos limitou a escala de vendas de títulos. Ao mesmo tempo, o Federal Reserve estava comprando o mesmo número de títulos com vencimentos variando de XNUMX anos a XNUMX anos, apesar do início das compras limitadas no âmbito do programa de flexibilização quantitativa.

Uma modesta cauda de 1,4 pontos-base na venda de títulos de 10 anos foi o suficiente para impulsionar a demanda dos traders de tenor em 20/30/XNUMX, que se depreciou significativamente após a liquidação da semana passada.

No entanto, esperamos que a demanda por títulos do Tesouro dos EUA enfraqueça à medida que as compras de ativos forem reduzidas, o que abrirá o caminho para aumentos de rendimento também na ponta longa da curva de rendimento.

O teto da dívida ainda pode levar a volatilidade nos mercados monetários

Em nossa análise, precisamos considerar o último ponto: a crise do limite da dívida e seu impacto na curva de juros. Recentemente, Janet Yellen disse que o fluxo de caixa do Departamento do Tesouro dos EUA acabaria logo após 3 de dezembro. O mercado monetário reagiu com um aumento das taxas de rendibilidade dos bilhetes do tesouro com vencimento no final do ano acima da taxa de venda contingente do Fed. A crise do teto da dívida também afeta uma longa parte da curva de rendimentos. Se a volatilidade nos mercados monetários aumentar, os títulos do governo dos EUA de dez anos provavelmente funcionarão como um porto seguro, reduzindo os rendimentos no lado comprado da curva de rendimentos.

Porém, é preciso lembrar que esse problema deve ser resolvido até o final deste ano. Após sua dissolução, a pressão que limita os rendimentos de longo prazo desaparecerá, o que permitirá que as taxas de juros aumentem livremente no próximo ano.