O sistema Bretton Woods - uma ficção mantida por muitos anos

Alguém que está apegado ao sistema monetário atual não pode presumir que ele durará para sempre. A história conhece muitos casos em que os sistemas monetários nasceram, atingiram seu apogeu e acabaram na lata de lixo da história. Assim foi com o sistema bimetálico, padrão-ouro e o sistema Bretton Woods.

Cada vez que o colapso do sistema levantava preocupações sobre "catástrofe mundial". Como se viu mais tarde, nada disso aconteceu. As pessoas se acostumaram com o novo sistema, de modo que depois de alguns anos não podiam imaginar a possibilidade do colapso do novo sistema monetário. Nos dias de Bretton Woods, era inútil especular sobre moedas. Isso se deve ao fato de que no sistema monetário anterior as moedas não tinham taxas de câmbio flutuantes. O sistema não tinha uma longa história. Ele não durou nem 30 anos. Na época do colapso desse sistema, muitos opositores dos Estados Unidos esperavam ansiosamente pelo próximo “Colapso dos EUA e do Dólar”. Eles estão esperando há 50 anos.

Por que um novo sistema monetário começou a ser desenvolvido?

Em 1944, dezenas de delegados foram a Bretton Woods para uma conferência intitulada “Conferência Monetária e Financeira das Nações Unidas”. Discutiram-se os contornos da nova ordem monetária. ordem do pós-guerra. Como você pode ver, políticos e economistas começaram a compartilhar a pele do urso. Afinal, a guerra ainda estava acontecendo, tanto na Europa quanto na Ásia.

A razão para começar a trabalhar no novo sistema foi que mais e mais pessoas se conscientizaram da ineficiência do sistema monetário entre guerras. Havia uma percepção de que a Segunda Guerra Mundial estourou porque os problemas econômicos e monetários após a Primeira Guerra Mundial não foram resolvidos. Como resultado, começaram a surgir movimentos políticos extremos que proclamavam a derrubada da ordem mundial. A tentativa de derrubar a ordem terminou com a morte de dezenas de milhões de pessoas em todo o mundo.

As principais figuras nos salões de Versalhes. A partir da esquerda: David Lloyd George (Reino Unido), Vittorio Orlando (Itália), Georges Clemenceau (França) e Woodrow Wilson (EUA). Fonte: wikipedia.org

Qual foi o absurdo do período entre guerras? Em uma rede de relações mútuas devedor-credor, baseadas em um fator. Esse fator foi a capacidade da Alemanha de pagar suas contribuições de guerra. Muito simplista, parecia assim: a Grã-Bretanha tinha empréstimos de guerra para os Estados Unidos. Com esses fundos, financiou seu esforço de guerra e emprestou fundos a outros Aliados (incluindo a França). Os outros Aliados tinham seus próprios compromissos com os Estados Unidos e a Grã-Bretanha. Eles, por sua vez, financiaram seu esforço de guerra com essa dívida. Então havia uma situação em que: a França não podia pagar suas dívidas com a Grã-Bretanha, que por sua vez não podia pagar suas dívidas com os Estados Unidos.

Reparações são pomo da discórdia entre países europeus

Aumentar impostos para saldar dívidas estava fora de questão. O povo já estava cansado da guerra. O Tratado de Versalhes deveria resolver o problema. Áustria, Hungria e Turquia encontravam-se numa situação demasiado difícil para poderem efectivamente fazer cumprir os pagamentos. Reconhecido: A Alemanha pagará por tudo! A razão era que era uma das economias mais fortes do mundo. Foi decidido que "modesto" 132 bilhões de marcos de ouro é punição suficiente. A Alemanha foi então humilhada duas vezes:

- Eles tiveram que lidar com perdas territoriais significativas no oeste e no leste (o beneficiário foi, entre outros, a Polônia, que os alemães chamavam desdenhosamente de "Estado sazonal").

- Eles foram obrigados a pagar contribuições de guerra.

De acordo com o acordo, as tranches da dívida foram divididas em A, B e C. As parcelas A e B eram obrigatórias e seu valor era de 50 bilhões de marcos de ouro. O restante era sem juros e só seria pago se a República de Weimar pudesse suportá-lo.

Nesse mecanismo, se a Alemanha não pagar suas indenizações, os países da coalizão vencedora terão que encontrar meios de pagar suas dívidas. Naquela época, havia situações em que os países da coalizão forçavam o pagamento de reparações pela força. Foi o que aconteceu em 1923, quando a França e a Bélgica ocuparam a Bacia do Rugby (1923-1925). As dificuldades da República de Weimar em pagar as dívidas resultaram no surgimento de acordos que alteram o prazo de pagamento ou reduzem o nível da dívida. O mais famoso é o Plano Young de 1928. Reduziu o valor das reparações para 112 bilhões de marcos de ouro. Ao mesmo tempo, o valor dos pagamentos foi estendido até 1988. No entanto, após 4 anos, devido à situação económica desastrosa na Alemanha, o reembolso foi suspenso. Depois que Adolf Hitler chegou ao poder, a Alemanha se recusou a pagar suas dívidas. Estima-se que a República de Weimar pagou apenas 21 bilhões de marcos de ouro. As dívidas foram pagas por muitos anos após a guerra. A última parcela foi paga apenas em 2010.

A Grande Depressão perturba a ordem monetária mundial

Filas do lado de fora do falido Banco dos Estados Unidos em 1931. Fonte: Wikipedia.org

No entanto, as reparações não eram o único problema para o sistema monetário mundial. Foi um grande desafio A Grande Depressão de 1929 - 1933. Muitos dos países, para se tornarem competitivos nos mercados mundiais, usaram táticas “Mendiga o teu vizinho”. Isso envolveu a desvalorização deliberada de sua moeda para tornar os produtos de exportação mais competitivos em preço. Outros países afetados por tais políticas também usaram a desvalorização. Claro, nem todos os países usaram essa tática. Os países pertencentes ao chamado "O Bloco Dourado" (por exemplo, França, Polônia) tentaram manter o valor de suas moedas.

No início da década de 30, o chamado bloco de libras esterlinas, que incluía países da Comunidade Britânica (excluindo o Canadá). O bloco foi acompanhado por países escandinavos, Tailândia e Irã. O bloco foi criado como resultado da desvalorização da libra e retirada de conversibilidade da moeda em ouro. No sistema, a moeda de liquidação era a libra, os demais países do bloco fixavam o valor de suas moedas pela libra. O bloco formalmente deixou de funcionar em 1972.

O sistema monetário entre guerras era, portanto, muito instável. O padrão-ouro que operava antes da Primeira Guerra Mundial foi substituído por vários sistemas monetários (os chamados blocos). Além do mais, o período de morte do comércio internacional começou. Isso ocorreu devido ao aumento das tarifas no país para proteger seu mercado da concorrência estrangeira. A Segunda Guerra Mundial mudou esse estado de coisas.

O sistema de Bretton Woods foi projetado para criar uma nova ordem monetária. Não era para ser imposto, mas para ser o resultado de um consenso. Pelo menos em teoria. Na prática, havia dois conceitos. Um era de Londres, o outro de Washington.

O sistema de Bretton Woods - um choque de conceitos

A partir da esquerda: Harry Dexter White e John Maynard Keynes. Ambos eram representantes de diferentes visões da ordem monetária do pós-guerra. Fonte: Wikipédia.org

A Conferência Monetária e Financeira das Nações Unidas foi realizada nas três primeiras semanas de julho (1-22) de 1944. O local da reunião foi o Mount Washington Hotel, no estado de New Hampshire, na cidade de Bretton Woods. A reunião contou com a presença de 730 delegados representando 44 países aliados. Da parte da Polônia, o governo no exílio em Londres representava Gustav Gottesman como secretário do Ministro da Indústria e Comércio, Ludwik Grosfeld.

A conferência começou em 1944 e havia dois conceitos principais para o desenvolvimento do sistema: americano e britânico. Os americanos pressionaram por um sistema monetário base no dólar. Os britânicos, por outro lado, estavam mais inclinados a aceitar uma moeda contábil independenteo que o bancor deveria ser. No final, o conceito americano venceu. Não admira. Ele foi o vencedor indiscutível da Segunda Guerra Mundial.

O sistema de Bretton Woods era baseado no dólar. Mais especificamente, a conversibilidade do dólar em ouro ao preço de US$ 35 a onça do ouro amarelo. Os participantes do sistema podiam trocar dólares por ouro. Instituições também foram estabelecidas para complementar o sistema: Fundo Monetário Internacional e o Banco para Reconstrução e Desenvolvimento.

O sistema foi construído para os Estados Unidos e inicialmente funcionou muito bem. Os EUA eram credores do mundo e tinham um superávit comercial muito grande. Isso se deve ao fato de que os principais concorrentes econômicos (países europeus) cometeram suicídio econômico em massa como resultado da Segunda Guerra Mundial. No início do pós-guerra, prevaleceu "fome de dólar". Países economicamente devastados precisavam literalmente de tudo: peças de máquinas, produtos de consumo. Os Estados Unidos exportavam mercadorias e investiam em países "mundo livre". Em 1948, as moedas europeias foram desvalorizadas. Isso não era incomum, os países precisavam de recursos para o desenvolvimento, mas tinham que lidar com grandes déficits comerciais. O ajuste cambial foi natural.

Os primeiros problemas do sistema

A recuperação econômica da Europa estava ocorrendo em um ritmo muito rápido. Com efeito déficits comerciais se transformaram em superávitsi. Alemanha, Holanda e Itália passaram a exportar cada vez mais para os EUA. Como resultado disso Os Estados Unidos tiveram um déficit comercial crescente. Houve um aumento nas obrigações do gatekeeper do sistema. Isso não foi um problema no início, pois as reservas de ouro eram substanciais. No entanto, o surgimento de grandes déficits nos EUA minou a confiança no dólar americano. Claro, isso não era um problema, desde que o governo dos Estados Unidos ficasse de olho em sua credibilidade. O potencial dos Estados Unidos era enorme na época e bastava para garantir a confiança no dólar.

O problema, porém, era que é difícil manter taxas de câmbio constantes entre os países conectados ao sistema. Cada país tem um nível diferente de déficit ou inflação. Isso deve levar a mecanismos de ajuste por meio de taxas de câmbio. Mas mudanças nos valores das moedas eram muito raras. O mais importante era que o fiador do sistema tivesse uma política fiscal e monetária estável. No entanto, isso foi impossível durante a Guerra do Vietnã e a introdução do programa "Grande Sociedade". O segundo programa significou um aumento nos gastos com fins sociais. A premissa do programa era combater a progressiva pauperização de parte da sociedade americana. Esses dois compromissos significaram um grande déficit nos EUA. Em circunstâncias normais, haveria uma desvalorização do dólar. No entanto, isso prejudicaria o prestígio dos Estados Unidos. Portanto, foram feitos esforços para fingir que uma onça de ouro valia $ 35. Era ficção, mas até ninguém disse: "checando"o sistema pode durar.

O déficit comercial está se tornando um problema maior

Os Estados Unidos eram o fiador do sistema. Após o fim da guerra, Os EUA tinham cerca de US$ 40 bilhões em reservas cambiais, dos quais US$ 26 bilhões eram em ouro. No início da década de 50, ocorreu a reconstrução econômica da Europa. Apesar do aumento no comércio, as reservas de ouro dos EUA aumentaram apenas alguns por cento. No entanto, com às vezes havia uma saída de ouro devido ao aumento das importações dos EUA.

Durante a presidência de Eisenhower, houve uma tentativa de melhorar a balança comercial. Cotas de importação para óleo ou introduzir dificuldades na saída de fundos dos EUA. Por que o déficit comercial dos EUA era perigoso para todo o sistema?

À medida que os Estados Unidos começaram a importar mais, mais e mais dólares estavam em circulação fora dos Estados Unidos. Ficava a critério dos países se queriam usar o dólar ou preferiam converter dólares em ouro. A troca por ouro fez com que suas reservas nos EUA diminuíssem. Claro, não era um problema se ninguém quisesse mudar onde o ouro estava armazenado. A maior parte do ouro estava em cofres localizados nos Estados Unidos. Enquanto ninguém quisesse transportar ouro através do Atlântico ou do Pacífico, o sistema era estável. Bastava acreditar na solvência dos EUA. Como os Estados Unidos financiaram seu déficit? Emitindo dólares. Então havia um paradoxo. A oferta de dólares era maior que a do ouro, mas seu preço permanecia inalterado. Quanto maior a diferença, mais difícil era manter o dólar atrelado ao ouro. Uma desvalorização do dólar teria ajudado, mas seria um problema de prestígio e nenhum governo queria fazer isso.

London Gold Pool: um guardião do sistema ineficaz

A primeira brecha delicada no sistema foi a criação do London Gold Pool (LGP). Aconteceu em 1º de novembro de 1961. Interessantemente, A LGP foi estabelecida para proteger o sistema de Bretton Woods. Era um local organizado para negociação de ouro pelos bancos centrais dos Estados Unidos e 7 países europeus. O London Gold Pool destinava-se a garantir a estabilidade dos preços do ouro. O aumento dos preços do ouro seria corrigido pela venda de ouro pelos membros do sistema. Por outro lado, a queda dos preços do ouro seria compensada por compras de intervenção. Após 4 anos, o sistema apresentou problemas para estabilizar os preços. A Guerra do Vietnã também foi um problema. Não era sobre questões morais, era sobre o aumento da inflação nos Estados Unidos. Isso começou a minar a já enfraquecida confiança no dólar. O déficit de pagamentos de US$ 3 bilhões também não ajudou. O verdadeiro golpe foi a retirada da França do acordo de estabilização do preço do ouro. Ao mesmo tempo, a França exigia a transferência de suas reservas de ouro de Nova York para Paris. O sistema começou a vacilar.

A desvalorização da libra com o primeiro dominó

Embora o sistema de Bretton Woods fosse um sistema do dólar, havia também o chamado bloco da libra esterlina.. O sistema incluía o Reino Unido e antigos domínios e algumas ex-colônias. A moeda central utilizada para os acordos era a libra esterlina. A moeda do antigo Império estava sob pressão constante. A crise no Canal de Suez, que terminou em derrota para a imagem da França e do Reino Unido, é considerada um divisor de águas.

O mercado assumiu que a moeda do Reino Unido estava supervalorizada. Banco da Inglaterra tentou desesperadamente defender a taxa de câmbio, mas em 1967 houve uma desvalorização da libra. outros países incluído "bloco libra" não desvalorizou. A medida tomada pelo governo britânico levou à desintegração do referido bloco. Isso ocorreu devido à perda de confiança na estabilidade da libra. A desvalorização em mais de 14% foi uma verdadeira surpresa.

Claro que hoje em dia as flutuações cambiais são consideradas normais, mas na época sempre foi um choque e uma perda de prestígio para o país que o fez. A desvalorização de 14,3% foi um choque. Esta foi uma falha no sistema de taxas de câmbio fixas. Se a libra tivesse desvalorizado 1% ao ano por cerca de uma dúzia de anos, provavelmente não teria havido tal choque. A dor se espalharia com o tempo. No entanto, fatores políticos e de imagem foram decisivos. Os aspectos econômicos foram uma questão secundária. Portanto, o curso foi realizado o maior tempo possível.

A desvalorização da libra, juntamente com o abandono dos participantes do London Pool, foi o dia do juízo final do Sistema Bretton Woods. A longo prazo, manter o preço do ouro em US$ 35 a onça parecia um sonho impossível. Já em 1968, alguns economistas esperavam grandes problemas relacionados à instabilidade do sistema monetário. Charles A. Combs na reunião Comitê Federal de Mercado Aberto (FOMC) mencionou que:

“O sistema financeiro internacional se aproxima de sua crise mais perigosa desde 1931”.

Adeus Londres, Willkomen Zurique

A pressão dos compradores tornou inútil a operação da London Pool. Não era mais possível manter os preços do ouro sob controle. Por esta razão Os Estados Unidos e a Grã-Bretanha concordaram em fechar o local de negociação de ouro já em 14 de março de 1968. Com o fechamento temporário do London Gold Pool foi fechado para sempre. Muito rapidamente, o buraco deixado pela LGP foi preenchido Zurique Gold Pool. Foi Zurique que se tornou o principal local de comércio de ouro naquela época. Na década de 70, 70% da produção mundial de ouro era comercializada na Suíça. Os principais bancos que atuavam no mercado eram o UBS e o Credit Suisse.

Zurique. Fonte: wikipedia.org

Privilège Exorbitante cada vez mais difícil de manter

Charles de Gaulle. Fonte: wikipedia.org

Um grande adversário do sistema de Bretton Woods foi a França, que nomeou a posição dos Estados Unidos no sistema financeiro privilège exorbitant, ou privilégio exorbitante. Um dos oponentes era Charles de Gaulle.

Foi ele quem, quando chegou ao poder, tentou seguir uma política de ampla independência dos EUA. Foi De Gaulle quem esteve por trás da retirada da França das estruturas militares da OTAN. Foi somente após 43 anos em 2009 que a França tornou-se membro militar da OTAN novamente.

A França também queria cada vez mais ouro para ir para Paris. A princípio, os Estados Unidos protestaram fortemente, mas, para salvar a face e sua posição inabalável no sistema monetário, finalmente concordaram. Em 15 de agosto de 1971, um navio da Marinha francesa chegou ao porto de Nova York para carregar ouro armazenado em cofres americanos. O objetivo era devolver o ouro para a França. No entanto, a decisão da França por si só não abalaria o sistema. O motivo foi a fragilidade do sistema. Os problemas só pioravam a cada ano que passava.

A razão para o aumento da fragilidade do sistema foi o aumento da independência monetária dos países da Europa Ocidental e do Japão. O equilíbrio de poder no mundo também mudou. Alemanha e Japão passaram a importar cada vez mais no mapa econômico do mundo. O retorno à conversibilidade das moedas europeias em 1958 e do iene em 1964 resultou no aumento do número de transações financeiras internacionais. Isso criou cada vez mais problemas com a manutenção do sistema. Os desequilíbrios tornaram-se cada vez maiores.

Um passo que poderia salvar o sistema seria sanear as finanças públicas dos EUA. No entanto, a guerra em andamento no Vietnã e os grandes gastos sociais significavam que era um sonho impossível. Além disso, o mundo precisava de dólares e os EUA não conseguiam competir nos mercados mundiais com a produção mais barata da Europa e do Japão. Dólares entraram como resultado de um grande déficit comercial. O curso natural das coisas seria a desvalorização do dólar em relação às outras moedas. Mas isso abalaria o sistema. O preço de $ 35 por onça de ouro foi mantido o maior tempo possível.

Um papel importante que consolidou a posição dos Estados Unidos por muito tempo foi a ameaça da URSS e dos países do Pacto de Varsóvia. Nenhum dos países NATO não se importava com o colapso do dólar. As consequências eram temidas. A crise política e econômica nos EUA pode ter levado a URSS a impor seu domínio político na Europa. No entanto, não poderia durar para sempre.

O sistema Bretton Woods em agonia

Ricardo Nixon. Fonte: wikipedia.org

Quanto mais os Estados Unidos lutavam contra a inflação e o déficit comercial, mais insustentável a situação se tornava. A saída de ouro tornou-se cada vez mais dolorosa. Em 1971, as reservas de ouro caíram para o nível mais baixo desde 1938. A Alemanha Ocidental, que foi a primeira a parar de apoiar o dólar, também não melhorou a situação. Houve também uma lenta mudança de forças. Na época da criação da nova ordem do pós-guerra, os EUA detinham metade das reservas cambiais do mundo. Em 1970, a participação das reservas americanas era de apenas 16% das reservas cambiais mundiais. Assim, o papel do dólar era grande demais para o tamanho da economia americana e seus problemas estruturais.

A situação tornou-se tão grave que o presidente dos Estados Unidos, Richard Nixon, anunciou a suspensão "temporária" da conversibilidade do dólar em ouro. Foi o chamado choque de Nixon. Começou a década do ouro, que começou a se valorizar muito rapidamente. Curiosamente, a aposta de Nixon não o fez perder apoio político. No entanto, os anos seguintes eram muito difíceis economicamente. Houve uma recessão em 1973-1975. Toda a década de 70 foi um período de estagflação e instabilidade cambial.

1971 é a morte real do sistema de Bretton Woods. No entanto, por muitos anos foram feitos esforços para salvar o sistema. Tal foi o caso do Acordo Smithsonian, que não resistiu ao teste do tempo. Já em 1973, os países da CEE e o Japão decidiram introduzir taxas de câmbio flutuantes. Isso foi efetivamente abandonar o negócio de Bretton Woods. No entanto, um acordo final formal teve que esperar até 1976. Em seguida, assinou o chamado Acordos da Jamaica.

A bolsa de valores e o colapso do sistema

Pode parecer que o colapso do Sistema Bretton Woods deve abalar o mercado financeiro dos Estados Unidos. Afinal, foi uma das "quedas do dólar". No entanto, o mercado reagiu a esta notícia.… aumento dos preços das ações. O mercado temia a inflação, o que seria ruim para a poupança. Como resultado, o dinheiro queimou suas mãos e caiu no mercado de ações e no ouro.

O gráfico abaixo mostra o comportamento preço do índice S&P 500 entre 1968 e 1973. O grande mercado de baixa no mercado de ações terminou em maio de 1970. Isso foi um ano antes da "suspensão" da conversibilidade ao dólar. Claro, a década de 70 não foi boa para o mercado de ações.

Gráfico S&P 500, intervalo D1, 1969-1973. Fonte: TradingView

O sistema de Bretton Woods entrou em colapso. A reação do mundo?

O colapso do Sistema Bretton Woods acabou com a conversibilidade das moedas em ouro. Desde então, as moedas não estão nem indiretamente ligadas a esse metal. Em vez disso, a taxa de câmbio determina o mercado. Uma coisa não mudou. O dólar ainda é a moeda mais importante do sistema financeiro. Claro, sua posição foi mordiscada por muitos anos. Um concorrente era o euro, mas a crise de 2011 minou a credibilidade dessa moeda. Fala-se cada vez mais sobre o CNY atualmente. No entanto, o que quer que escrevam, por enquanto o dólar ainda é o número um do mundo.

Do ponto de vista econômico, a década de 70 foi uma época de grandes desafios nos países do “Ocidente”. Esforços foram feitos para congelar os preços para evitar a inflação. Também não melhorou a situação cartel OPEP, que em 1973 levou ao choque do petróleo. A década de 70 foi um período de estagflação, ou seja, alta inflação e baixo crescimento econômico. No entanto, este período foi seguido por um dos melhores (para muitos países) períodos de desenvolvimento. Estamos falando dos anos 80 e 90.

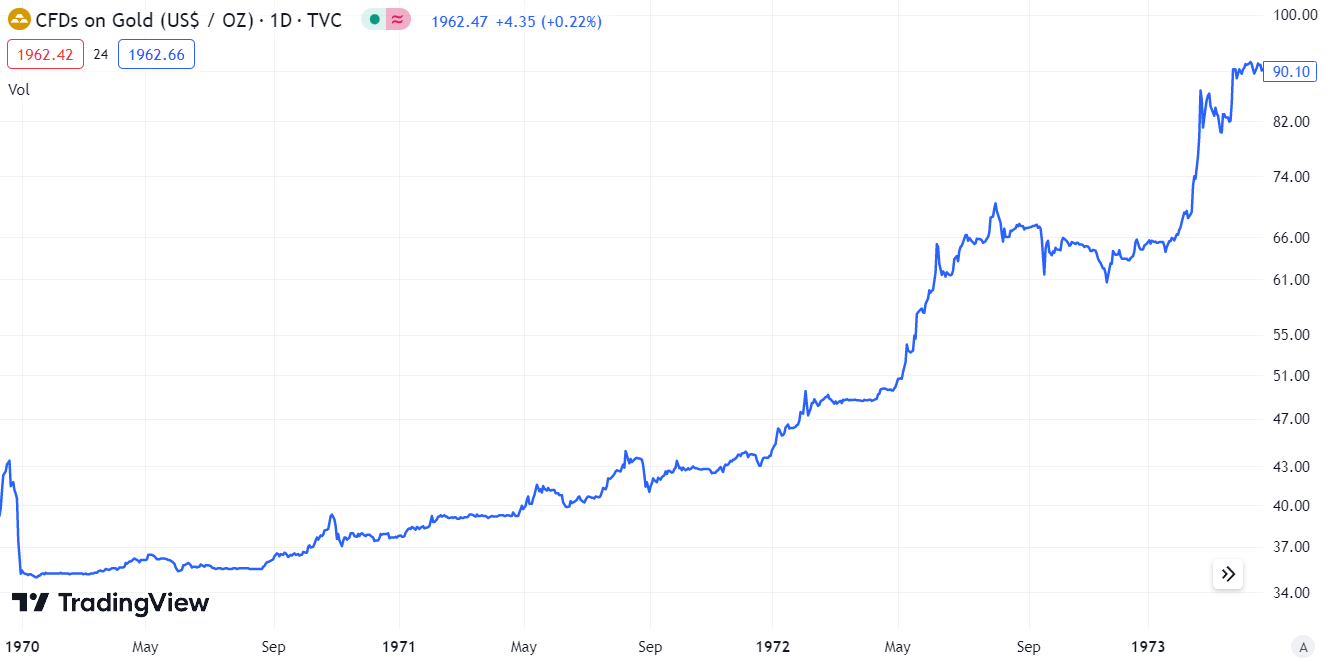

O colapso do sistema levou a um aumento drástico nos preços do ouro. Isso resultou em tornar os preços desse metal mais realistas, cujo valor foi artificialmente mantido em um nível baixo.

Gráfico CFD de ouro, intervalo D1, 1970-1974. Fonte: TradingView

A liberalização das taxas de câmbio aumentou significativamente o risco do investimento estrangeiro. A fim de minimizar esse risco, os investidores passaram a buscar oportunidades de proteção contra variações nas taxas de câmbio. Isso resultou em um rápido desenvolvimento do mercado de derivativos. Além disso, o mercado de câmbio tornou-se um paraíso para os especuladores.

A liberalização das taxas de câmbio permitiu que muitos países introduzissem a livre circulação de capitais. Isso permitiu o desenvolvimento dinâmico de áreas econômicas menos desenvolvidas. A livre circulação de capitais foi um obstáculo para as economias menos sustentáveis. Houve crises da dívida e da moeda.

Outra inovação após o colapso do sistema foi a introdução do mecanismo de metas de inflação. Os bancos centrais tentaram evitar o excesso de oferta monetária. A meta de inflação, ou seja, o nível aceitável de inflação, serviria a esse propósito. Se a inflação estivesse muito acima da meta, o banco central "resfriado" a economia. O ambiente deflacionário obrigou os bancos centrais a adotar uma política monetária mais frouxa.