Swaps - Ativos Tóxicos ou Instrumento de Hedge Eficaz?

Em finanças, há um grande número de instrumentos que desempenham um papel importante no mercado financeiro, mas para o investidor médio eles significam uma sigla indefinida. São um instrumento muito importante swapssem o qual hoje é difícil imaginar a atividade de banco de investimento e uma forma eficaz de gerenciar o risco cambial e de taxa de juros. Apenas referências a instrumentos como o CDS, Czy swaps de moeda. Na maioria das vezes são informações breves sobre esses instrumentos marcados com "tóxico". A razão para a má reputação dos swaps pode ser encontrada em 2007-2009, quando todos os CDSs, MBSs, CDOs e opções de moeda foram colocados juntos no mesmo saco. Esses instrumentos passaram a ser considerados ativos tóxicos, como se o próprio conceito de securitização de ativos ou hedge de riscos fosse ruim, não apenas a ganância humana.

No artigo de hoje, vamos tentar lançar alguma luz sobre isso. Certamente o termo troca ativos tóxicos é exagerado. Convidamos você a ler!

LEIA: O que são Credit Default Swaps (CDS)?

O que é swap?

Um contrato de swap é um tipo de contrato celebrado entre duas ou mais partes. Os participantes do contrato comprometem-se a transferir os pagamentos de acordo com regras estritamente definidas. Pode parecer estranho, mas na verdade é uma relação muito simples.

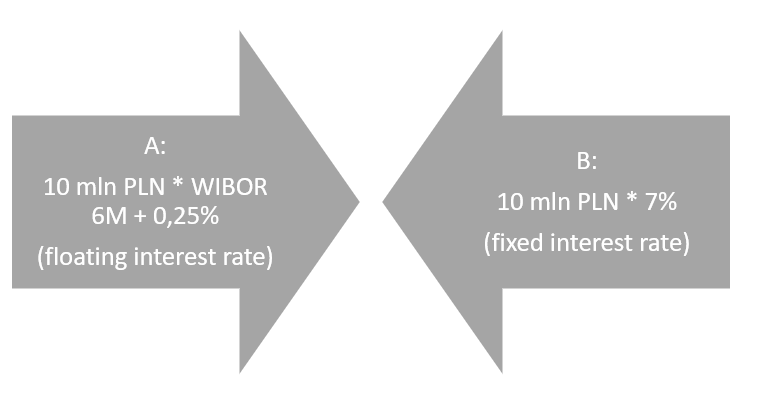

Por exemplo, lado a concorda em fazer pagamentos à margem WIBOR mais margem, enquanto lado B em troca, fornece um pagamento calculado a uma taxa de juros fixa de 7%. Portanto, o lado A assume que a WIBOR diminuirá, O lado B, por sua vez, espera um aumento da taxa de juros de mercado. Claro, existem muitos tipos de swaps e, em teoria, eles protegem contra mudanças nos preços das moedas, taxas de juros, índices, matérias-primas ou a ocorrência de um evento de crédito específico. O gráfico abaixo mostra que o valor nominal do contrato foi fixado em 10 milhões de PLN. Isso não significa que esses fundos devam ser depositados em sua conta pelas partes do contrato. Os pagamentos com taxas fixas e flutuantes são convertidos do valor nominal.

Obviamente, existem vários fatores que levam diferentes traders a celebrar contratos de swap. As duas razões 'não especulativas' mais comuns para transações de swap são:

- Atividades normais de operação - a atividade operacional da empresa faz com que a empresa gere receitas e custos em várias moedas. Como resultado, a empresa está exposta ao risco cambial. Como resultado, a contratação de um swap de moeda permite que você se proteja contra o risco da taxa de câmbio. Outro motivo é, por exemplo, financiar-se com uma dívida com taxa de juros variável. A compra de um swap de taxa de juros permite que você se proteja contra o risco da taxa de juros.

- Um desequilíbrio comparativo - trata-se de uma situação em que a entidade tem acesso a financiamentos mais preferenciais. O uso de empréstimos preferenciais pode ser usado para entrar em um swap de taxa de juros para alterar as características do empréstimo para atender às suas necessidades empresas. Isto pode dizer respeito, por exemplo, ao modo de pagamento das prestações, ao tipo de juros, etc.

Os swaps, embora projetados para reduzir o risco, podem causar vários problemas. Os investidores devem estar cientes disso antes de negociar. O risco nos contratos de swap está relacionado a problemas como:

- Risco de mercado - mudança nas condições de mercado que afetam a avaliação da transação

- Risco de garantia adicional - como resultado das flutuações do mercado, pode haver o risco de apresentar ou complementar o valor da garantia

- liquidez - dificuldade no caso de fechar a posição, ou seja, entrar em uma posição com parâmetros opostos

- Risco de alavancagem - a possibilidade de grandes perdas apesar de uma ligeira alteração no preço do instrumento subjacente

- Incompatibilidade de transação - o risco surge quando o item de cobertura tem um valor superior aos activos a serem cobertos. Então os fluxos não coincidem, o que faz com que a parte posição torna-se especulativa.

- Risco da contrapartida - a possibilidade de uma situação em que a outra parte na transação se torne insolvente. Em tal situação, será necessário procurar uma entidade que assuma as obrigações da parte que declarou a insolvência.

Tipos de trocas

Junto com o desenvolvimento do mercado financeiro, foram criados cada vez mais swaps para atender às expectativas cada vez mais sofisticadas dos clientes. Existem vários tipos de trocas. Os mais populares são:

- Troca cambial - swap cambial,

- IRS (Swap de taxa de juros) - swap de taxa de juros,

- CIRS (Swap de taxa de juros de moeda cruzada) - swap de moeda e porcentagem,

- CDS (Credit Default Swap) - swap de inadimplência de crédito,

- Troca de ações - permuta de ações.

Cada tipo de troca será brevemente descrito abaixo.

Swap cambial (FX Swap)

Um swap de moeda é um acordo pelo qual ambas as partes se comprometem a trocar uma quantia especificada expressa em uma moeda por um pagamento expresso em outra moeda. Esse contrato permite que você se proteja contra o risco da taxa de câmbio. Claro, existem duas maneiras diferentes de liquidar um contrato:

- Fixo-para-fixo,

- Fixo para flutuante.

Transações feitas com fixo por fixo significa que ambas as partes na transação trocam pagamentos a uma taxa de juros fixa.

Transação feita com fixo para flutuante converte um pagamento fixo em uma moeda em um pagamento variável em outra.

O swap cambial é o "filho" das taxas de câmbio flutuantes. Cair o sistema de Bretton Woods fez expirar o período de taxas de câmbio fixas. A era dos regimes monetários líquidos começou. Como resultado, muitas empresas enfrentaram um novo tipo de risco - moeda. As rápidas mudanças nas taxas de câmbio dificultavam o funcionamento de um negócio e o cálculo dos preços dos produtos destinados à exportação. Uma solução foi a troca. Primeira transação a troca foi organizada pela Salomon Brothers. O banco intermediou a transação entre o primeiro swap cambial entre o Banco Mundial e a corporação americana - IBM. A IBM trocou o marco alemão e o franco suíço por dólares. Transação aconteceu em 1981.

Às vezes, um swap cambial é usado para obter um empréstimo com uma taxa de juros mais baixa do que um empréstimo tradicional. Às vezes, os governos também usam swaps como forma de financiamento barato. Um exemplo é 2008, quando Reserva Federal permitiu que vários países em desenvolvimento aproveitassem as transações de swap para limitar o impacto dos problemas de liquidez. As linhas de swap de dólar foram utilizadas, entre outros, por Banco Central do Brasil ou Banco Central do México. As linhas de swap mencionadas tinham um "tempo de vida" curto, duravam no máximo 3 meses e depois precisavam ser renovadas.

O swap cambial mais comum está associado a LIBOR (Taxa de oferta interbancária de Londres). Já em 2023, a LIBOR será substituída pela SOFR (Taxa de financiamento noturno garantida). Devido à iminente introdução do SFOR, desde o final de 2021 não foram concluídas operações de swap com a taxa LIBOR.

Como você pode ver, o swap cambial pode não apenas reduzir o risco cambial, mas também ser um elemento estabilizador do mercado financeiro global. Foi o que aconteceu em 2008 e 2009, quando as linhas de swap permitiram que países em desenvolvimento recebessem dólares em condições favoráveis em uma situação em que o setor financeiro não conseguia fazê-lo. Portanto, é difícil considerar esse tipo de troca como um ativo tóxico.

IRS

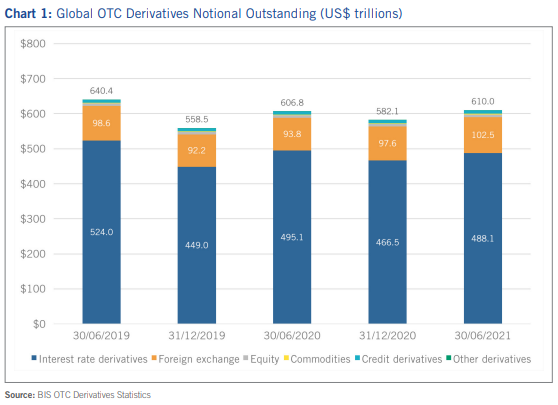

É um tipo de Derivativo de Taxa de Juros (IRD). De acordo com dados elaborados pelo ISDA, os instrumentos de IRD tinham um valor contratual de US$ 488,1 trilhões. Este montante é várias vezes superior ao PIB global.

Claro que não se trata de uma avaliação de mercado dos contratos, mas do próprio valor nominal. De acordo com o mesmo relatório de Derivativos de Taxas de Juros, tinha um valor bruto de mercado de US$ 8,9 trilhões.

O mercado de Derivativos de Taxa de Juro é dominado por contratos avaliados em dólares (US$ 173,8 trilhões) e euros (US$ 140,1 trilhões). As moedas importantes usadas para transações de swap incluem a libra esterlina, o franco suíço e o iene japonês.

O próprio mercado de IRD pode ser dividido em várias categorias de produtos:

- Trocas,

- contratos FRA,

- Opções,

- Outros instrumentos.

Os contratos de swap são os mais importantes do mercado de IRD. Em meados de 2021, os swaps representavam 76,3% (ou seja, US$ 372,4 trilhões) do valor nocional de todos os IRDs. O próximo maior FRA (US$ 73,6 trilhões) e opções (US$ 41,8 trilhões).

Como já se sabe que os swaps dominaram o mercado de swaps de taxa de juros, vale a pena descobrir o que é exatamente o IRS (Interest Rate Swap). De acordo com a definição básica, é um contrato em que duas partes do contrato concordam em trocar pagamentos com base em diferentes taxas de juros. Os próprios swaps de taxas de juros são frequentemente chamados de "swaps simples" porque são o tipo mais simples de swaps.

Os contratos são negociados no mercado não regulamentado. Como resultado, não são contratos padronizados, mas contratos adaptados às necessidades dos clientes. Os swaps são usados pelas empresas para converter o crédito padrão em uma forma de dívida mais "flexível". Os pagamentos de juros podem ser divididos em taxas de juros fixas ou variáveis. Os contratos podem ser divididos em:

- Fixo para Flutuante,

- Flutuante para Fixo,

- Flutuar-a-flutuar.

Fixed-to-Floating é uma situação em que uma das partes deseja converter uma taxa de juros fixa em uma taxa flutuante. Por exemplo: uma empresa entrou em passivos com taxa de juros fixa. As condições financeiras eram tão atrativas que a diretoria da empresa concordou com a oferta da instituição financeira. O departamento financeiro espera que as taxas de juros diminuam ao longo da vida da dívida. Por isso, assina contratos com uma contraparte (por exemplo, um banco de investimento), onde a empresa paga a taxa de juros variável e recebe um pagamento fixo. Como resultado, a empresa final paga apenas a taxa flutuante. Caso o cenário de queda das taxas de juros de mercado se concretize, o empreendimento incorrerá em menores custos financeiros.

Floating-to-Fixed é o oposto do acima. Neste caso, a empresa contraiu um empréstimo com taxa de juros variável. O departamento financeiro espera que as taxas de retorno do mercado aumentem no futuro próximo. Por esta razão, a empresa assina contratos com uma contraparte (por exemplo, um fundo de hedge) onde a empresa paga a uma taxa de juros fixa e recebe o pagamento em uma variável. Como resultado, a taxa de juros da dívida muda de flutuante para fixa. Graças a isso, no período de alta das taxas de juros do mercado, a empresa não incorrerá em custos financeiros adicionais.

Float-to-Float é uma situação em que uma empresa pretende alterar o tipo de taxa de juros flutuante. Esta estratégia é conhecida como a chamada "troca de base". Por exemplo, uma empresa altera a taxa de juros LIBOR de 3 meses para 6 meses. Outra solução é substituir, por exemplo, a taxa LIBOR por outra taxa flutuante, como a taxa de juros dos títulos do governo americano de 10 anos.

O IRS é utilizado para cobrir o risco de variação das taxas de juro, reduzir custos financeiros ou especular. Certamente, celebrar contratos que excedam significativamente o valor que a empresa deseja garantir é um risco alto. O uso de alta alavancagem pode fazer com que mesmo uma pequena mudança nas taxas de juros do mercado gere perdas significativas. Por esta razão, este instrumento muito útil pode ser um ativo tóxico se não for utilizado para o fim a que se destina.

CIRS

O swap de taxa de juros entre moedas é, de outra forma, um swap de porcentagem de moeda. No caso de tal transação pagamentos de principal e juros são trocados a diferentes taxas de juros e em diferentes moedas. Em muitos casos, um swap de taxa de juros é simplesmente a troca do valor nominal de um empréstimo em uma moeda pelo valor de um empréstimo em uma moeda e taxa de juros diferentes.

Por que esse tipo de troca ainda existe? A principal razão é que algumas empresas têm passivos de longo prazo em uma moeda que não é desejável do ponto de vista da gestão do risco cambial e de taxa de juros. Por exemplo, uma empresa tem passivos em PLN com uma taxa de juros fixa. A empresa é exportadora e gera a maior parte das suas receitas em euros. Em tal situação, a empresa pode decidir usar o CIRS, no qual transfere para o banco os pagamentos de swap em zlotys poloneses calculados em taxas de juros fixas. Por sua vez, o banco paga os pagamentos em euros a uma taxa de juro variável (EURIBOR). Graças a esta estratégia, a empresa pode compensar as prestações de capital com as receitas geradas em euros.

CDS

O Credit Default Swap é um instrumento derivativo que transfere o risco de crédito de instrumentos de dívida específicos entre as partes de um contrato. O comprador de CDS se protege contra o risco de eventos de crédito específicos de uma determinada dívida (por exemplo, uma série específica de títulos). Atualmente, não é necessário ter um título que você deseja proteger. Como resultado, o CDS tornou-se um dos instrumentos especulativos que permite “ganhar” no aumento do risco de falência de uma determinada empresa. O CDS em si não é um ativo tóxico, pois se destina a proteger contra o risco de insolvência do emissor. No entanto, se o emitente de um CDS que se compromete a cobrir o prejuízo corre demasiado risco, a deterioração da condição do emitente pode transformar o CDS num ativo tóxico.

Troca de ações

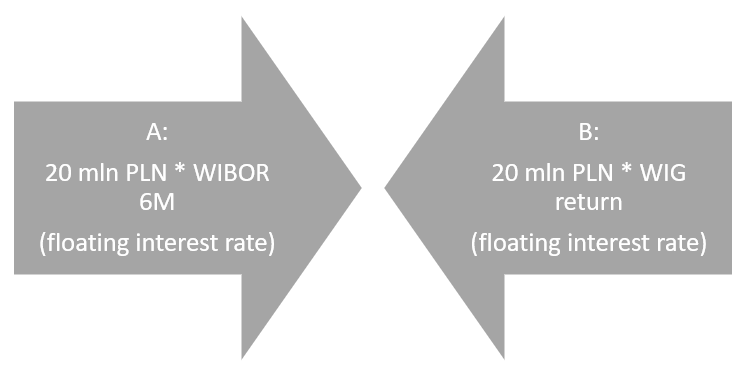

É um derivativo que transfere o risco das taxas de retorno de mercado entre as partes do contrato. A troca consiste em duas pernas. A primeira perna é, por exemplo, uma taxa de juros variável, por exemplo, WIBOR 6M. A outra perna é a taxa de retorno gerada pela WIG no período analisado.

A empresa A compromete-se a pagar pelo ano um pagamento de 7,35% (WIBOR 6M) de PLN 20 milhões, em troca receberá do parceiro B um valor correspondente à taxa WIG. Se a taxa de retorno da WIG for de 20% no próximo ano, a empresa A receberá PLN 4 milhões e terá que pagar PLN 1,47 milhão. Como resultado, a empresa A receberá PLN 2,53 milhões. No entanto, se a taxa WIG for -20%, a empresa A terá que pagar PLN 5,47 milhões (-4 milhões - 1,47 milhão).

Graças a tal instrumento, muitas instituições financeiras podem fornecer ETFs com exposição a ativos ilíquidos. Às vezes, o swap de ações também inclui exposição a índices mais líquidos. Um exemplo é o ETF Lyxor S&P 500 UCITS, que está listado na Bolsa de Valores de Varsóvia. De acordo com os dados contidos na ficha do produto, o fundo não é replicado diretamente, mas por meio de um equity swap. Os parceiros de swap OTC são Morgan Stanley e Société Générale.

Por que a troca foi considerada um instrumento tóxico

Para responder a essa pergunta, você precisa ser específico sobre exatamente o que são ativos tóxicos. Na definição mais simples, é aquele que não pode ser vendido a qualquer preço porque a demanda por ele entrou em colapso. A falta de compradores se deve ao fato de os compradores estarem cientes do fato de que comprar um ativo está concordando com uma perda garantida. Devido às dificuldades de venda, o proprietário de um ativo tóxico pode ter problemas de liquidez. Em 2008, os ativos classificados como tóxicos foram CDO (obrigações de dívida garantida) e CDS emitido para MBS (títulos lastreados em hipotecas). O problema dos ativos tóxicos foi resolvido, inter alia, programa TARP (Programa de alívio de ativos problemáticos), introduzido em 2008. Ele comprou ativos no valor de US$ 426,4 bilhões e proporcionou um lucro aos contribuintes de US$ 11 bilhões (até 2013).

A troca é muitas vezes considerada um instrumento tóxico devido a um mal-entendido sobre o assunto. Deve ser feita uma distinção entre a própria especificação dos instrumentos e a gestão do risco. A troca em si não é um problema, desde que ambas as partes do contrato gerenciem razoavelmente o risco. No entanto, se uma das partes assume um risco maior do que é capaz de suportar, surge um problema. A queda de um dos sócios faz com que o risco da contraparte seja realizado. Como resultado, a outra parte do contrato não recebe os pagamentos prometidos. O problema com os swaps é que eles são negociados em um mercado OTC. Quanto mais fora do padrão for o swap, mais difícil será encontrar uma contraparte para a transação. Então o swap pode se tornar um ativo tóxico que uma das partes da transação não poderá liquidar.

Aplicação de swap no mercado financeiro

O mercado de swap é muito grande. Só o valor nominal dos contratos de swap de taxa de juros era superior a US$ 2021 trilhões em meados de 372. Obviamente, o tamanho do próprio mercado de IRS após o valor bruto de mercado é muito menor, chegando a cerca de alguns trilhões de dólares. O swap é um instrumento relativamente antigo (tem mais de 40 anos) e por um curto período representou uma ameaça real à estabilidade do mercado de capitais global. Atualmente, os swaps são usados, entre outros, baixa:

- Cobertura de risco cambial,

- Minimizando o risco de taxa de juros,

- Troca da taxa de retorno de várias classes de ativos (ações, títulos, commodities),

- Criação de empréstimos mais flexíveis,

- Obtenção de financiamento mais barato,

- Proteção contra o risco de insolvência do emitente de obrigações,

- Especulação no mercado.

A própria aplicação do swap mostra que ele desempenha um papel importante no mercado de capitais atual. Como qualquer instrumento, um derivativo "tenta" os gerentes a tirar proveito da alta alavancagem financeira. Se o departamento de risco de uma instituição financeira não responder em tempo hábil, gestores com alto apetite ao risco podem transformar swaps em ativos tóxicos.

soma

Os swaps claramente não estão em boas condições. Isso porque é um instrumento chato que interessa à mídia apenas quando alguma instituição financeira imprudente assume riscos maiores do que pode suportar. Em seguida, os títulos do Pe. IRSs tóxicos, CIRSs ou CDS. Isso é comparável à opinião de 2008 sobre a "toxicidade" das opções de moeda. Na verdade, era um instrumento comum para limitar o risco cambial que foi mal utilizado por muitos diretores financeiros de exportadores poloneses. As opções de moeda são um instrumento seguro se usadas corretamente.

É semelhante com os swaps, que não são um instrumento financeiro obscuro, mas uma resposta às necessidades dos parceiros de negócios. Na maioria das vezes, esses instrumentos cumprem suas funções para reduzir o risco cambial e as taxas de juros nos mercados financeiros desenvolvidos. Portanto, não se pode dizer que o próprio instrumento represente um risco sistêmico. No entanto, deve-se lembrar que atualmente grande parte dos swaps não são utilizados para hedge de transações, mas para especulação, o que pode gerar risco no mercado financeiro caso as instituições financeiras não controlem o risco.

- Lista 2024")