Commodities apoiadas por inflação verde e oferta limitada

Os mercados de commodities estavam claramente em expansão em 2021, com o setor como um todo tendo seu melhor ano desde 2000. Ao longo dos anos de oferta abundante e preços estáveis, o investimento em nova produção foi limitado e a oferta lutou para acompanhar o pós-pandemia golpe de surto. Como a energia, que vai do petróleo ao gás e carvão, é o principal motor da recuperação global, esses setores têm visto uma oferta cada vez mais reduzida que acabará por levou à atual crise energética.

Esperamos que seja mais um ano em que a oferta restrita e as pressões inflacionárias sustentarão os ganhos nos mercados de commodities. A descarbonização global causará cada vez mais a chamada inflação verdeonde a demanda crescente e os preços das matérias-primas necessárias para apoiar este processo colidirão com a oferta inelástica - em parte impulsionada por regulamentações como ESG - impedir que alguns investidores e bancos apoiem as atividades de mineração e mineração.

Sobre o autor

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

Em termos gerais, Índice de retorno total S&P GSCIa energia dominante subiu 40%, enquanto o Bloomberg Commodity Total Return Index, com maior exposição cruzada e maior participação do conturbado setor de metais preciosos, registrou um retorno de 27%; em termos de valor expresso em USD, ambos os índices superaram facilmente o ganho do índice Mundo MSCI no valor de 23,3%.

Energia

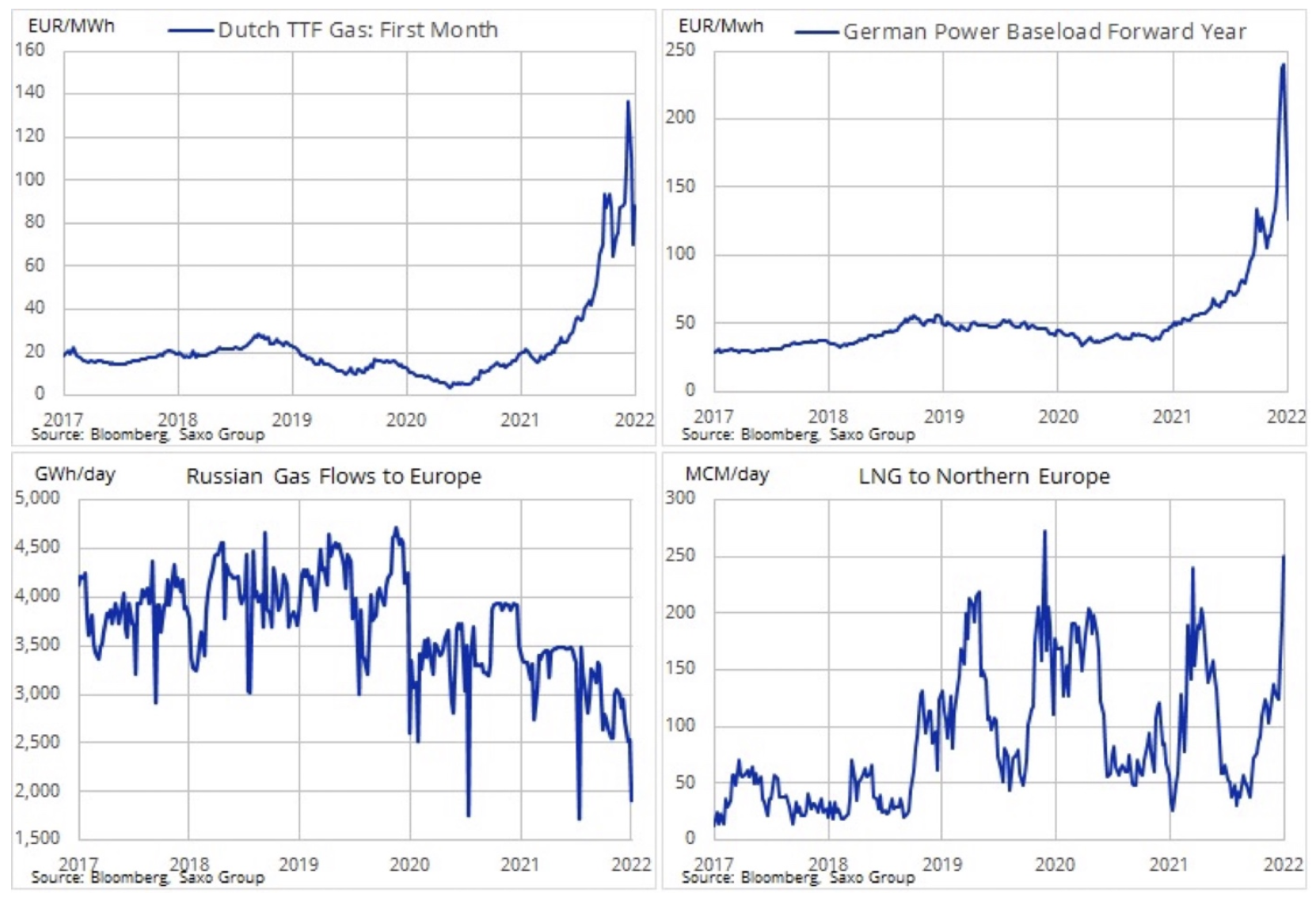

A forte recuperação da demanda global de energia, juntamente com a falta de investimento - devido em parte à regulamentação e ao impulso para aumentar a produção de energia renovável - contribuiu para o aumento dos preços de todos os combustíveis fósseis. A previsão para 2022 aponta para uma oferta ainda mais limitada e, portanto, preços mais altos. O desequilíbrio mais visível entre oferta e demanda foi observado na Europa e na Ásia no segundo semestre de 2021, quando preços de gasolina na Europa em dezembro atingiu 60 USD / MMBtu em um ponto - mais de dez vezes o preço médio dos últimos cinco anos.

Nos últimos seis meses, a fraqueza de um mercado de energia voltado para a descarbonização da produção de energia tem sido cada vez mais evidente na Europa. Isso resultou na chamada inflação verde, alimentada por preços extremamente altos de gás e eletricidade que ameaçam as indústrias mais intensivas em energia, ao mesmo tempo em que minam a disposição dos consumidores de gastar dinheiro e manter a recuperação econômica nos trilhos. Enquanto na Europa o gás natural é visto como uma ponte entre o carvão e as fontes de energia renováveis, na Ásia o carvão continua a ser uma fonte de energia chave, particularmente na China e na Índia, onde a procura de carvão cresceu em linha com a crescente procura de energia no ano passado . Assim, e apesar da necessidade de descarbonização global, a quantidade de eletricidade gerada a nível mundial a partir do carvão aumentou cerca de 9%, atingindo um novo nível recorde em 2021. A Agência Internacional de Energia estima que este ano a demanda registre mais um recorde e pode se manter em patamar tão elevado pelos próximos dois anos.

Embora o risco de escassez de gás na Europa tenha sido mais ou menos mitigado graças a um inverno ameno durante a temporada de férias e uma grande oferta de GNL, a estrutura de preços futuros aponta para novos gargalos para consumidores e setores econômicos em todo o continente. Os futuros de gás TTF holandeses para fevereiro de 2023 estão cotados apenas 10% abaixo do preço à vista, ainda mais de quatro vezes sua média de longo prazo.

Em 2022, a oferta nos mercados petrolíferos parece continuar a diminuir e vários produtores da OPEP+ já estão a lutar para cumprir as suas quotas. Neste contexto, e tendo em conta que a produção norte-americana luta para regressar aos níveis pré-pandémicos, mantemos as perspetivas positivas a longo prazo para o mercado petrolífero. Enfrenta longos anos de potencial subinvestimento, pois os principais players estão perdendo o apetite por grandes empreendimentos, em parte devido às perspectivas incertas de longo prazo para a demanda por petróleo, mas também, cada vez mais, devido às restrições de crédito ESG sobre bancos e investidores (ambientais, sociais e questões de governança) e uma ênfase na transição verde.

A demanda global por petróleo não deve atingir o pico no curto prazo, o que pressionará ainda mais as reservas de produção, que estão encolhendo a cada mês à medida que a produção aumenta em OPEC +. Segundo OPEP e IEA, o mercado pode ter excesso de oferta nos primeiros meses de 2022, mas à medida que as reservas de produção começam a esgotar e a demanda atinge os picos antes da pandemia, esperamos que o petróleo Brent atinja pelo menos US$ 90, e no segundo em seis meses pode até ultrapassar USD 100.

Metais industriais

Os metais tiveram um forte crescimento em 2021, mas a maior parte do aumento de 32% no London Metal Exchange Index ocorreu no primeiro semestre do ano, então o ano terminou com algum grau de incerteza. Depois de atingir um preço recorde em maio, o cobre permaneceu marginalizado pelo resto do ano em meio a preocupações contínuas sobre as perspectivas para a economia chinesa, em particular o setor imobiliário chinês em dificuldades. O alumínio, um dos metais mais intensivos em energia para produzir, também subiu acentuadamente em 2021 e a previsão permanece construtiva devido às interrupções no fornecimento no final de 2021. Este é um argumento adicional para os analistas que prevêem um aumento no déficit de oferta este ano, incl. devido ao declínio projetado no crescimento da produtividade na China devido ao aumento dos esforços do governo para combater a poluição do ar; pela mesma razão, os produtores não chineses estão muito relutantes em investir em novos potenciais.

Apesar das previsões de que a transição energética para uma menor dependência do carvão no futuro gerará uma demanda forte e crescente por muitos metais-chave, as perspectivas para a China, em particular para o cobre, são atualmente a grande incógnita, pois o mercado imobiliário é responsável para uma parte significativa da demanda chinesa. No entanto, dada a pequena oferta de matérias-primas da indústria de mineração, estamos confiantes de que os atuais fatores macroeconômicos negativos relacionados à desaceleração do mercado imobiliário chinês começarão a enfraquecer nos primeiros meses de 2022.

Isso se deve, entre outros, do fato de que Banco Popular da China e o governo chinês, ao contrário do Federal Reserve dos EUA, tem maior probabilidade de impulsionar a economia, particularmente no contexto de iniciativas de transição verde que exigem metais industriais. Com os estoques de cobre e alumínio já baixos, acreditamos que isso possa fazer com que os preços voltem ou até ultrapassem os níveis recordes do ano passado, em nossa opinião. O câmbio lateral que vigorou por meses contribuiu para a redução das posições especulativas compradas, aumentando assim a probabilidade de nova onda de compradores assim que a previsão técnica melhorar; para o cobre HG, esse sinal provavelmente virá após o intervalo acima de US$ 4,50 por libra-peso.

Metais preciosos

Ouro e prata foram os únicos setores a cair no ano passado, mas dado o impacto negativo do aumento dos rendimentos dos títulos e do dólar mais forte, um desempenho negativo do ouro de cerca de 3,6% foi aceitável de uma perspectiva de portfólio diversificado. Como a matéria-prima mais sensível ao dólar e às taxas de juros, o ouro vai tirar parte, mas não toda, de sua inspiração direcional desses dois mercados. ouro é frequentemente usado pelos gestores de fundos como proteção contra eventos imprevistos, tanto macroeconômicos quanto geopolíticos. A montanha de dinheiro fornecida por governos e bancos centrais após a primeira onda da pandemia de Covid-19 contribuiu para minimizar os riscos macroeconômicos ao mesmo tempo em que pressionava fortemente o mercado de ações.

Como em 2021, o ouro começou o ano na defensiva e mais uma vez a fraqueza inicial foi alimentada pelo aumento dos rendimentos dos títulos depois que o Federal Reserve dos EUA sinalizou que intensificaria seus esforços para combater a inflação. Na primeira semana fiscal, os rendimentos reais dos títulos norte-americanos de 0,3 anos subiram acentuadamente 1%, mas em vez de reagir fortemente como nos períodos correspondentes do ano passado, o ouro conseguiu ficar em torno de US$ 800/oz, ou seja, o nível em torno do qual oscilou no segundo semestre de 2021.

A partir do início de 2022, o ouro parece estar preso em uma ampla faixa entre US$ 1 e US$ 740. A chave para a direção de curto prazo é como ela equilibrará os impulsos opostos do risco potencial de um aumento acentuado na lucratividade diante da maior incerteza do mercado, bem como do dólar, que pode ter dificuldades para replicar o sólido desempenho do ano passado. No entanto, dado que o mercado já está precificando cerca de quatro altas de juros em 1, com a primeira prevista para março, e a inflação já acima de 860%, nos perguntamos o quanto, do ponto de vista da valorização do ouro, os dados e expectativas podem piorar . a curto prazo.

Neste contexto, e dada a continuação da forte posição dos mercados emergentes e do banco central, mantemos uma perspectiva positiva para o ouro - e potencialmente ainda mais para a prata - assim que os metais industriais, como esperado, começarem a se valorizar novamente. No entanto, o esperado fortalecimento para o novo máximo poderá ocorrer apenas no segundo semestre do ano, especialmente se - como afirma John Hardy em sua projeção para os mercados de câmbio - Reserva Federal continuará aumentando as taxas de juros até que algo se quebre.

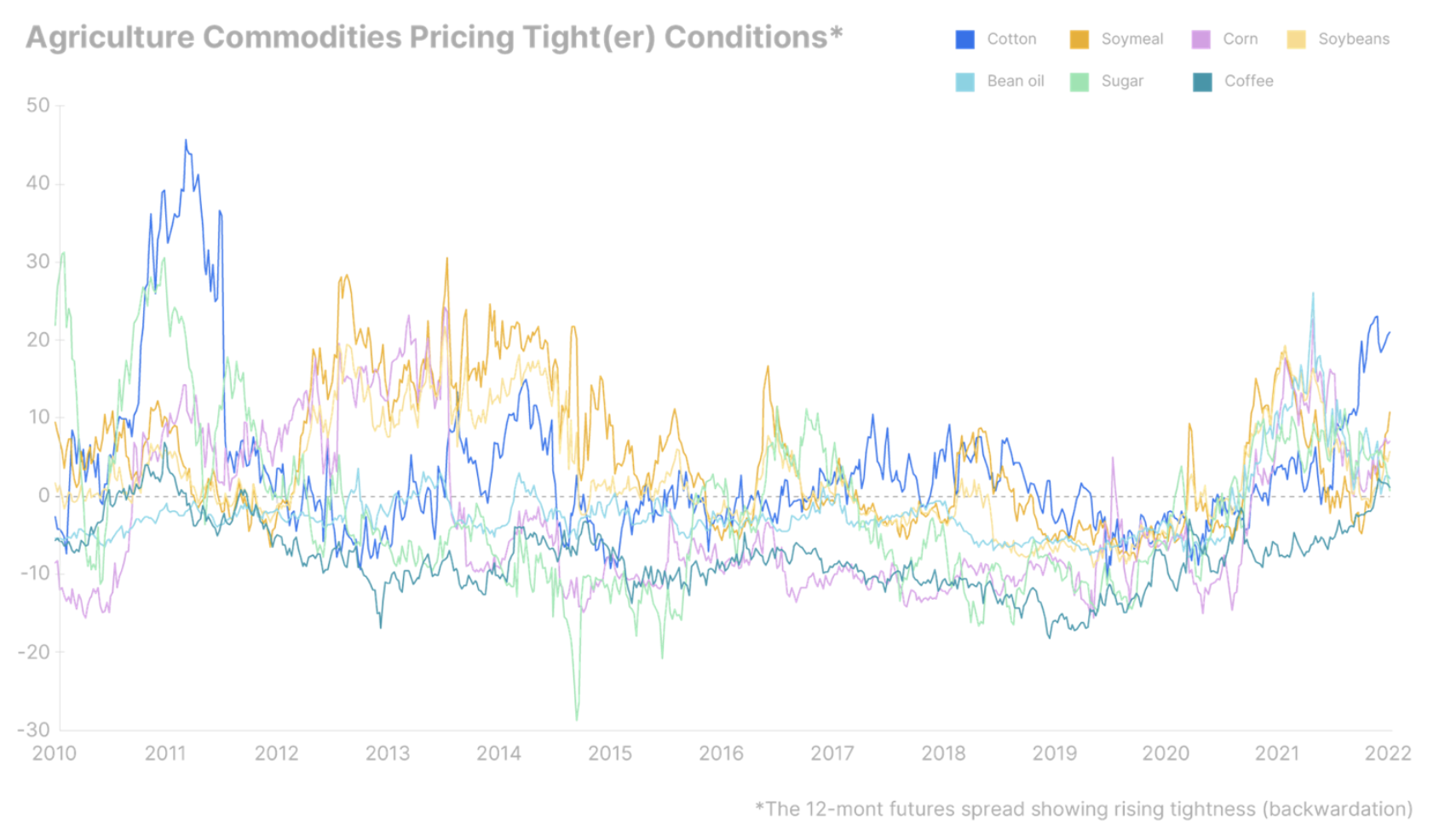

Produtos agrícolas

O Índice Mundial de Preços de Alimentos da FAO encerrou 2021 com um aumento anual de 23%, com os maiores aumentos nos setores de açúcar e óleo vegetal. Embora prevejamos alguma calmaria em 2022, os riscos climáticos e climáticos continuam sendo preocupantes à medida que a oferta diminui. Além disso, há um aumento relacionado ao gás nos preços dos fertilizantes que, em combinação com os custos mais altos do combustível, podem mudar para culturas com taxas de fertilização mais baixas.

Culturas que apoiam o crescimento da produção de combustível renovável, como milho, óleo de soja i açúcarespecialmente dada a perspectiva de preços mais altos do petróleo com produção limitada. Além disso, o café arábica - que já atingiu sua maior alta de dez anos - pode subir ainda mais se as previsões de queda da produção no Brasil devido às condições climáticas adversas nos próximos meses se confirmarem.