Commodities: Fraqueza em Mercados Desenvolvidos vs. Força em Mercados Emergentes

Para as principais commodities, variando de petróleo bruto a cobre e minério de ferro, 2023 começou com um forte fortalecimento, já que a recuperação pós-pandemia na China, o maior consumidor mundial de commodities, mais do que compensará as nuvens negras no horizonte econômico em outras regiões, principalmente na Europa, que ainda enfrenta os efeitos da crise energética do ano passado, e nos Estados Unidos, onde Reserva Federal, tentando combater a inflação, continua a aumentar as taxas no ritmo mais rápido em décadas.

No entanto, à medida que o trimestre avançava, tornou-se cada vez mais claro que o impulso ascendente da reabertura da economia da China ao mundo não estava se desenvolvendo forte o suficiente para compensar o impacto negativo do aumento das taxas, especialmente após o anúncio do presidente do Fed, Powell, ao mercado de que ele iria tomar "todas as medidas possíveis. O mercado pode ver isso como uma recessão planejada, onde o Fed está pronto para tomar medidas agressivas para esfriar a inflação, independentemente de seu impacto na economia, o que significa taxas mais altas e por um período de tempo muito mais longo do que se supunha anteriormente.

Apesar dos sinais promissores de recuperação na China, as commodities dependentes do crescimento ficaram mais baratas no restante do trimestre e depois caíram ainda mais em valor como resultado da crise bancária. No entanto, embora os preços do petróleo tenham caído drasticamente após meses de negociação na faixa, os danos à China e aos metais industriais da transição verde foram limitados, com os metais preciosos subindo à medida que os rendimentos dos títulos caem e o Fed abrevia o prazo para atingir o pico de juros. as taxas inesperadamente se aproximaram.

Pouco antes do início do segundo trimestre, a maioria dos setores de commodities mostra quedas ano a ano, impulsionadas por preocupações com o crescimento econômico e em parte pelo forte mercado em alta no mesmo período do ano passado, após a invasão da Ucrânia pela Rússia. Setores dependentes de crescimento e demanda, como energia e metais industriais, foram os mais atingidos, com quedas anuais de cerca de 25%; Em 6, o setor de produtos agrícolas caiu XNUMX%, principalmente devido a fortes quedas de preços trigo e o algodão, enquanto os metais preciosos, após a turbulência de março, encontraram sustentação e seus preços não se alteraram ao longo do ano.

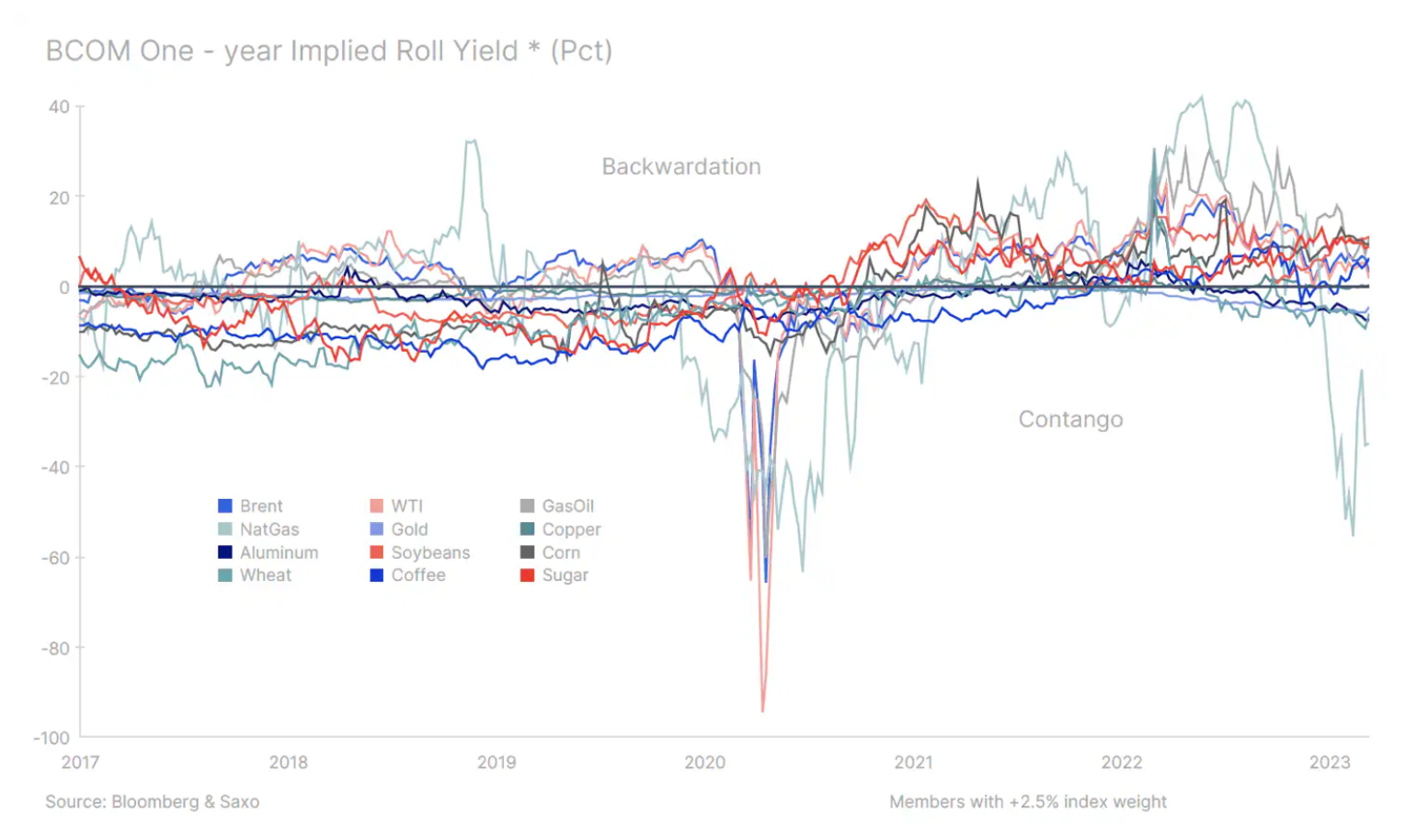

Como resultado, a oferta anteriormente limitada no mercado em geral, que era muito evidente no ano passado, aumentou e contribuiu para ganhos significativos para os investidores, embora não tanto quanto se poderia esperar, dadas as atuais preocupações de crescimento. Dos 12 principais futuros de commodities listados no Bloomberg Commodity Index e pesando mais de 2,5%, apenas quatro mostram ganhos de um ano juros sobre operação, o que geralmente é característico de um mercado com excesso de oferta, onde o preço à vista (spot) é inferior ao preço de um ano.

A conclusão é que o potencial de alta de longo prazo para as commodities ainda não desapareceu e continuará a repousar sobre bases sólidas na oferta cada vez mais escassa de uma série de commodities importantes devido à falta de investimento (e a atual crise bancária de forma alguma melhorou esta situação), a recuperação na China, o apoio político global para a transição energética, o redesenvolvimento da infraestrutura, bem como os riscos climáticos cada vez mais voláteis.

Na ausência de uma solução clara para a guerra na Ucrânia, o jogo da fragmentação - título deste relatório trimestral - também se faz sentir fortemente no mercado de commodities. Os efeitos mais graves podem ser vistos no setor de energia, onde a imposição de sanções à Rússia criou um mercado de energia de dois ou até três níveis, levando a grandes mudanças nas rotas comerciais globais. A consequência desta situação é o alargamento das rotas comerciais e do tempo de permanência no mar, o que aumenta a pressão sobre a capacidade logística e os custos. Por exemplo, as exportações russas de petróleo e combustível dos estados bálticos, a maioria das quais foram para Roterdã, devem agora encontrar compradores muito mais distantes – no Oriente Médio, Índia, China e até mesmo na América do Sul.

Os metais preciosos estão esperando o pico das taxas de juros para fornecer suporte

Potencial de aumento de preço ouro i prata não mudou e depois de negociar na faixa de $ 1-800 no primeiro trimestre, em linha com nossa previsão anterior, vemos sinais crescentes de que o metal amarelo pode fazer outra tentativa de uma nova alta acima de $ 1 nos próximos meses. Se isso acontecer, a prata - um metal semi-industrial - pode voltar a US$ 950 a onça, valor inferior à nossa previsão anterior (US$ 2), devido às atuais preocupações com o crescimento.

Tendo se fortalecido em mais de US$ 340 desde a baixa de novembro (US$ 1), o ouro corrigiu cerca de US$ 615 depois que o presidente do Fed, Powell, alertou sobre a tomada de "todas as medidas possíveis" e, em seguida, subiu acentuadamente quando os rendimentos e as expectativas de aumento das taxas diminuíram a redução acentuada em resposta à crise bancária. . O ouro negociou brevemente acima de $ 150, atingindo uma nova alta em relação ao dólar australiano e quase um recorde em relação ao euro. Se o ouro também atingirá um recorde em relação ao dólar americano no próximo trimestre dependerá, além de mudanças nos rendimentos e no dólar americano, de atingir o final da taxa de fundos do Fed, um evento que já contribuiu para fortes mercados de alta três vezes desde 2 nos meses e trimestres seguintes.

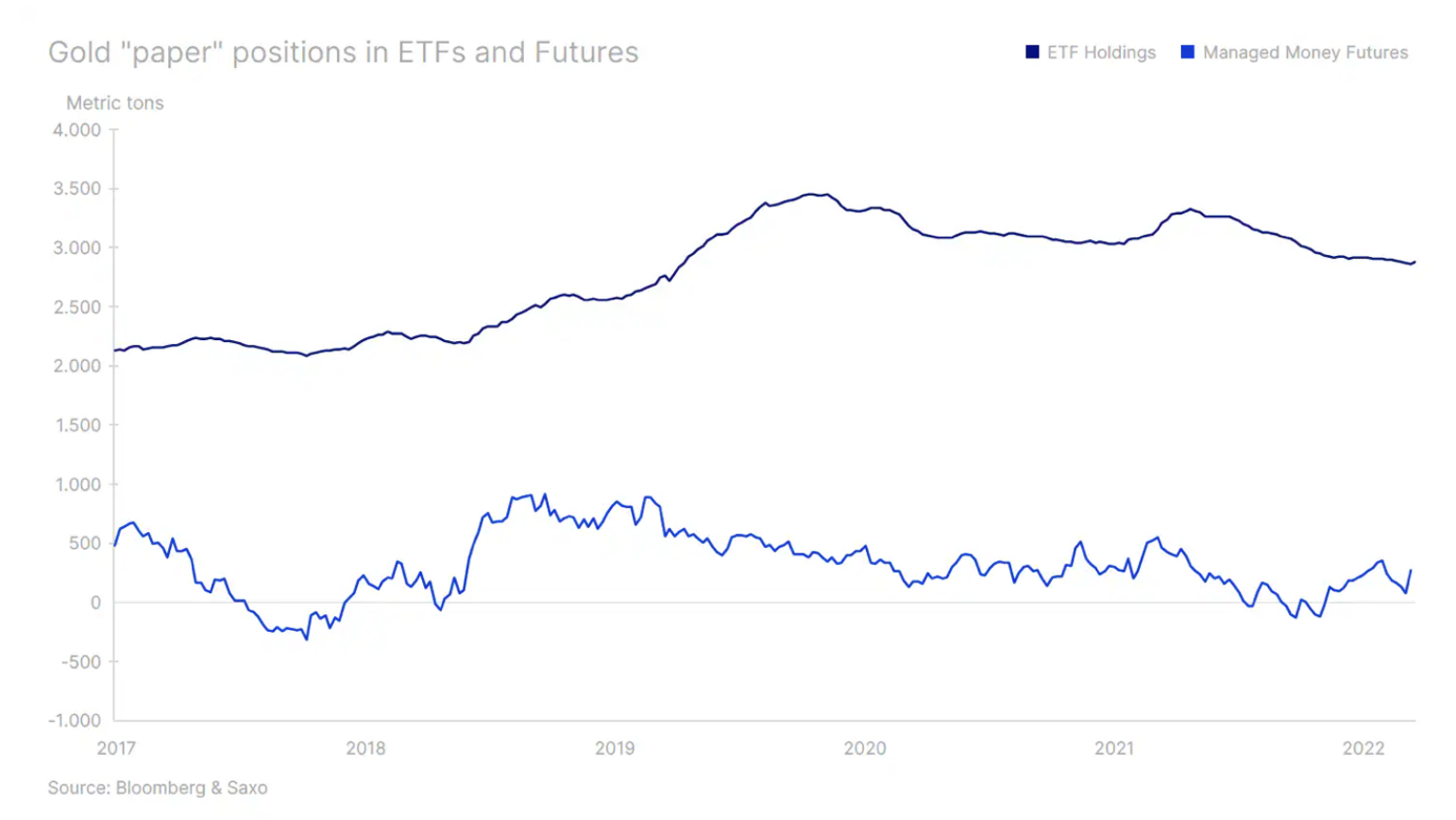

A combinação de demanda contínua e forte do banco central, que deu suporte aos preços em 2022, quando os rendimentos e o dólar subiram, e a demanda de novos investimentos por meio de fundos negociados em bolsa após meses de vendas líquidas, provavelmente será o principal fator de suporte um aumento sustentado dos preços. Devido ao seu posicionamento volátil e direcional, os fundos de hedge continuarão a fornecer uma camada extra de força durante o rali, mas também de fraqueza durante os períodos de correção.

Cobre continua apoiado pela transição verde

Em nossa projeção para o primeiro trimestre, previmos preços mais altos cobre em 2023, no entanto, também escrevemos que após o rali inicial, impulsionado por traders e especuladores antecipando o aumento da demanda da economia chinesa em recuperação, o trabalho duro começará a manter esses ganhos, com um aumento da demanda física necessário para sustentar o rali , nomeadamente tendo em conta a perspetiva de aumento da oferta em 2023 após a concretização de alguns projetos de investimento. No geral, esperamos que o cobre seja negociado principalmente na faixa de US$ 3,75 a US$ 4,75 nos próximos meses, antes de finalmente subir para uma nova alta na segunda metade do ano.

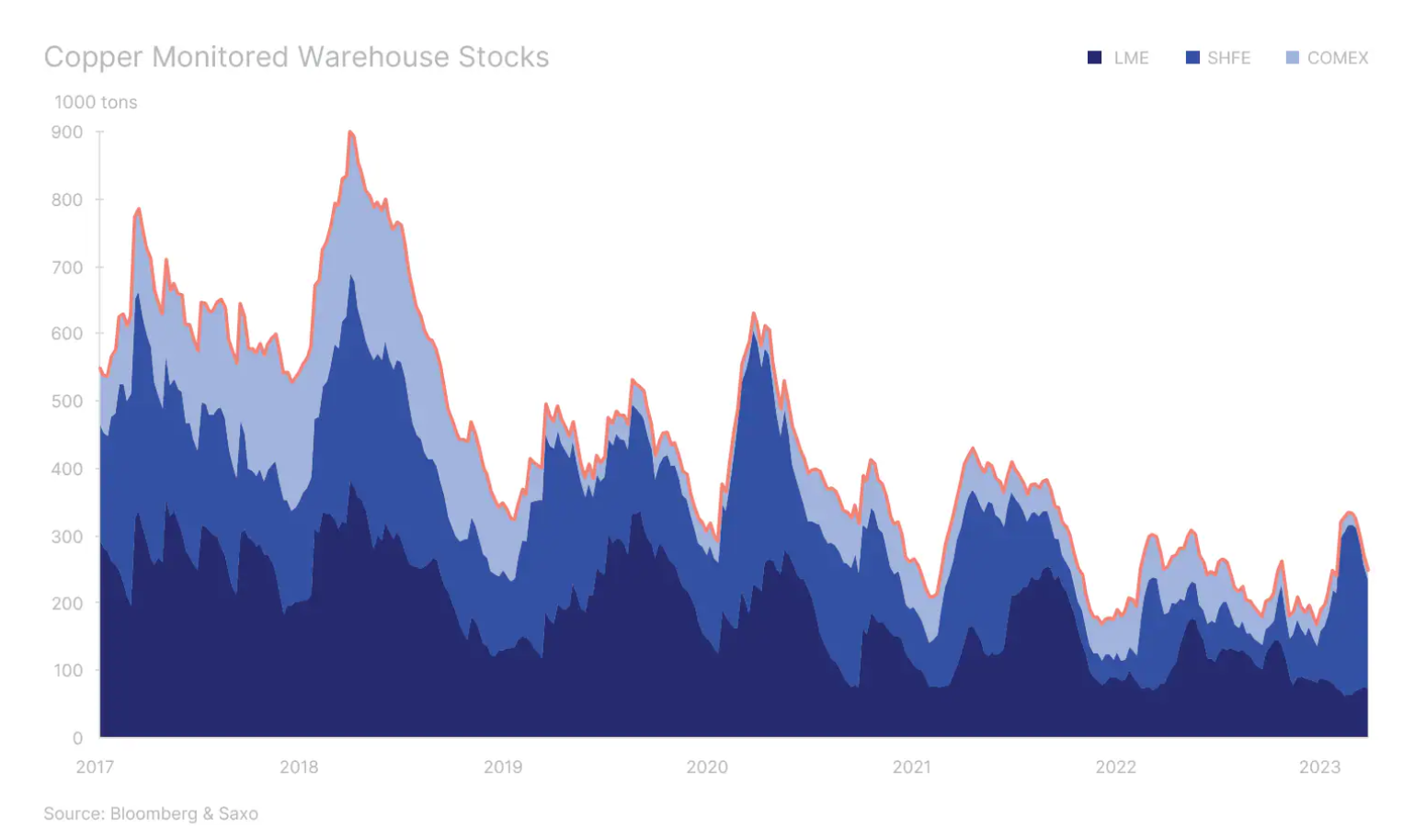

Essa visão é compartilhada por algumas das maiores mineradoras e traders físicas, dada a oferta limitada e o aumento projetado na demanda por eletrificação como parte da transição para a energia verde. Em março, quando o petróleo bruto caiu mais de 12% em determinado momento, o mercado de cobre caiu pouco menos de 4%, o que acreditamos evidenciar que a crescente demanda por fabricação de veículos elétricos, geração de energia renovável e armazenamento e transmissão de energia já está compensando a a desaceleração do mercado imobiliário chinês – que tem sido uma importante fonte de demanda nos últimos anos – e a desaceleração econômica no Ocidente.

A confirmar-se a nossa opinião de que o aumento da procura por razões ambientais está apenas a começar, a perspetiva de uma oferta cada vez mais limitada no mercado do cobre nos próximos anos será um fator que acabará por conduzir a novos recordes. A China, já um importante impulsionador da demanda verde, enfrentará uma concorrência cada vez maior dos Estados Unidos, onde a Lei de Redução da Inflação (Lei de Redução da Inflação, IRA), a lei climática mais importante da história do país, levou os formuladores de políticas europeus a desenvolver uma regulamentação para a indústria de emissão zero (Lei da Indústria Líquida Zero, NZIA); tudo isso incentiva mais financiamento e apoio à transição verde e, com ela, a demanda pelos chamados metais verdes, que incluem, entre outros, alumínio, lítio, cobalto e níquel.

Petróleo entre a fraqueza dos mercados desenvolvidos e a força dos mercados emergentes

De acordo com nossa previsão, o petróleo Brent foi negociado acima de US$ 80 durante a maior parte do primeiro trimestre, até que a crise bancária e os temores de recessão o reduziram para US$ 70, com os investidores correndo para cortar. Com o petróleo entrando no segundo trimestre de um nível abaixo do esperado, vemos oportunidades limitadas de retorno acima de US$ 90 no próximo trimestre, já que os temores de uma desaceleração econômica nos EUA e na Europa compensam os efeitos da atual forte recuperação da demanda na China. Fatores opostos estão atualmente afetando o mercado de petróleo, com a oferta superando a demanda ainda fraca, levando os estoques a uma alta de 18 meses, escreve a AIE em seu último relatório sobre o mercado de petróleo.

Além dos atuais temores de que a recessão afete negativamente a demanda, a previsão de oferta acabou sendo maior do que o esperado, com a Rússia mantendo níveis de produção próximos aos níveis pré-guerra, apesar das inúmeras sanções impostas pelos governos ocidentais. Porque a Rússia está redirecionando seus óleo e produtos de combustível da Europa e seus aliados do G7 para compradores asiáticos, em particular Índia e China, mas também Peru, África e Médio Oriente, o impacto geral favorável dos preços nas balanças comerciais globais ainda é desconhecido.

Observamos que a reação favorável ao preço no mercado de petróleo Brent continuou durante a liquidação de março, enquanto as margens de refino aumentaram, destacando que, se as condições atuais do mercado continuarem, elas continuarão a fornecer suporte essencial. No geral, porém, há poucas dúvidas de que os próximos meses provavelmente serão difíceis, com a pressão sobre a estabilidade do mercado financeiro compensando a força da demanda da China e potencialmente também um dólar mais fraco sustentando as previsões de crescimento nas economias emergentes.

Sobre o autor

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.