As matérias-primas estão se encaminhando para o forte final de 2021 novamente.

A segunda semana de dezembro geralmente sinaliza o início de um período de silêncio, já que os mercados se estabilizam antes das próximas férias e do novo ano. Por enquanto, parece que este ano será a exceção a essa regra devido à considerável incerteza que ofusca o mercado e, portanto, aumenta a probabilidade de volatilidade em um período em que a liquidez está começando a se esgotar.

Sobre o autor

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

A reação negativa original do mercado à nova variante omicron no início deste mês desapareceu na semana passada. Relatórios sobre a velocidade de propagação da infecção e preocupações sobre a eficácia das vacinas existentes desencadearam uma onda de novas restrições, ameaçando a atividade econômica mais uma vez. Ao mesmo tempo, o mercado tem de lidar com o aumento da inflação e com a perspectiva de retorno a um novo ciclo, potencialmente agressivo, de alta das taxas de juros nos Estados Unidos, cujo início está previsto para junho do próximo ano.

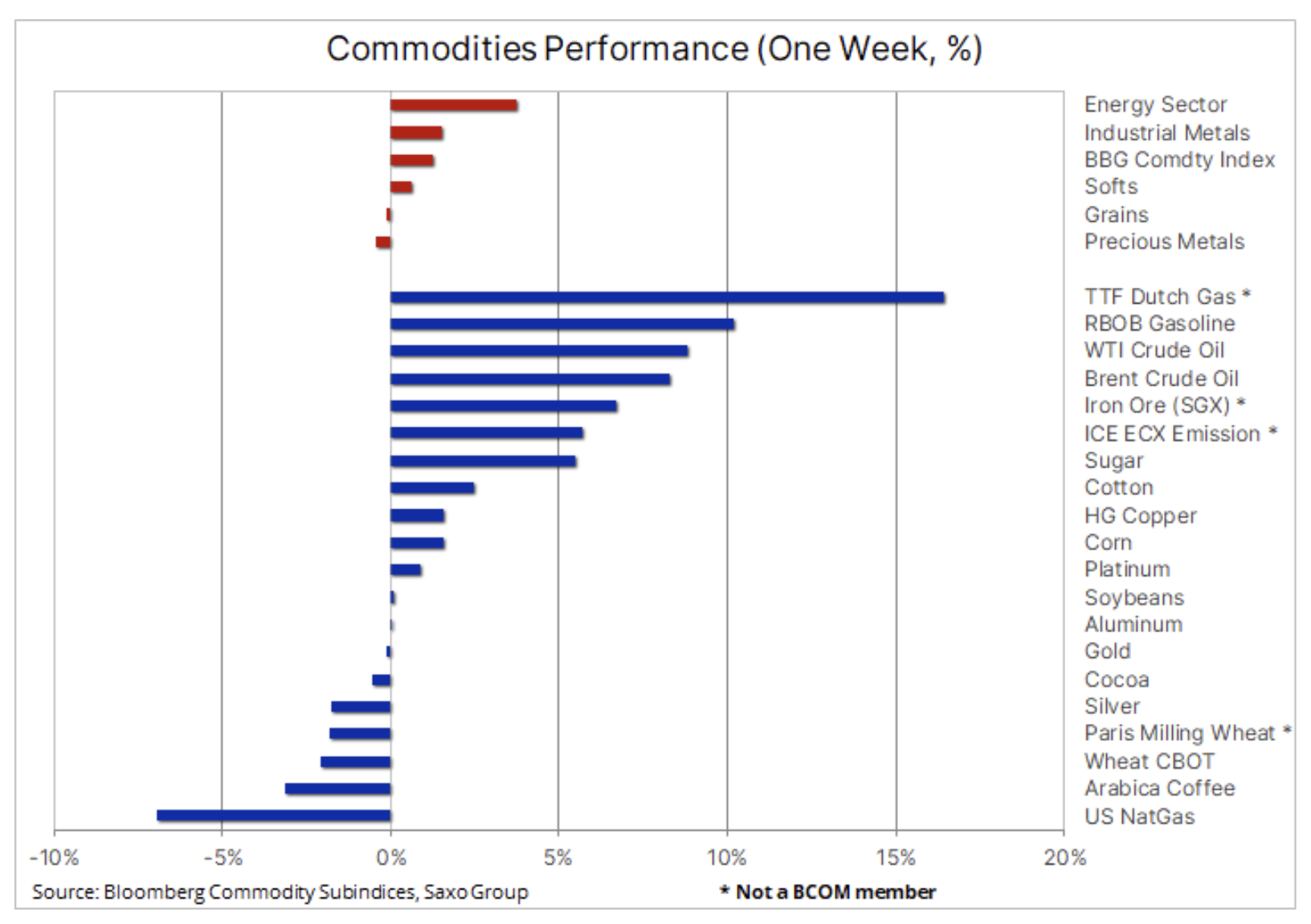

Índice de commodities Bloomberg, que acompanha a cesta das principais matérias-primas segregadas em energia, metais e produtos agrícolas, cresceu pela primeira vez em oito semanas, consolidando o resultado muito forte para 2021, agora de 25%, o maior aumento anual desde então 2000 No entanto, a maior parte desse aumento deveu-se inicialmente à estabilização do mercado após o desconto da variante omicron na semana passada. Neste contexto, não é de forma alguma surpreendente que o setor de energia estava em seu pico, com o petróleo bruto recuperando metade das perdas sofridas com a correção de pico de outubro.

Commodities agrícolas

No mercado agrícola, a situação foi mista: a realização de lucros atingiu o café, que recentemente atingiu seu preço mais alto em uma década, enquanto o algodão e o açúcar voltaram a atrair compradores após uma recente correção de + 12%. O setor de cereais registrou queda pela segunda semana consecutiva; Isso foi especialmente verdadeiro para o trigo, que caiu para o nível mais baixo em cinco semanas depois que o Departamento de Agricultura dos Estados Unidos elevou sua previsão para os estoques globais. A queda no mercado de ações de Chicago também desencadeou os recentes e bem-sucedidos contratos futuros de trigo para o consumidor em Kansas e Paris. Em suas informações mensais de oferta e demanda, o governo dos EUA aumentou sua previsão de estoques globais de trigo no final da temporada 2022-2023 como resultado do aumento da produção na Rússia e na Austrália, enquanto as exportações dos EUA desaceleraram porque os preços altos restringiram a demanda.

Metais industriais

Os metais industriais atraíram compradores em meio a sinais de uma tendência de alta na demanda na China, apesar das contínuas preocupações com o setor imobiliário chinês. A previsão para o setor de metais industriais para 2022 continua associada a grande incerteza devido às dificuldades dos analistas em chegar a um consenso; essa incerteza também explica por que um metal colorido como o cobre não ficou fora da faixa por quase seis meses.

As previsões de preços anuais e projeções dos principais bancos de commodities começaram a fluir, e embora as perspectivas para a energia e produtos agrícolas sejam amplamente positivas e negativas para os metais preciosos, devido ao aumento esperado nas taxas de curto prazo dos EUA e ao aumento da lucratividade no EUA. Extremidade longa da curva de rendimento, para metais industriais eles variam. Apesar das previsões de que a transição energética para uma menor dependência do carvão no futuro irá gerar uma demanda forte e continuamente crescente por muitos metais importantes, as perspectivas para a China, em particular para o cobre, são desconhecidas no momento, já que o mercado imobiliário é responsável por parte significativa da demanda chinesa.

Em nossa opinião, o cobre tem apresentado resultados relativamente bons nos últimos meses, dadas as preocupações acima mencionadas sobre as perspectivas econômicas para a China, e em particular para o setor imobiliário chinês. Uma desvantagem adicional é o dólar mais forte e os bancos centrais estão começando a se concentrar mais na inflação do que no estímulo fiscal. Para contrabalançar as preocupações com o crescimento econômico chinês, o governo está anunciando cada vez mais abertamente um maior apoio às empresas.

Neste contexto - e dada a escassa oferta de metais extraídos - acreditamos que os atuais fatores macroeconômicos negativos relacionados à desaceleração do mercado imobiliário da China começarão a enfraquecer no início de 2022, e com os estoques de cobre e alumínio já instalados. um nível baixo, isso pode fazer com que os preços voltem ou até mesmo excedam os recordes do início deste ano. A linha secundária de meses reduziu a posição especulativa comprada a um nível quase neutro, aumentando assim as perspectivas de atração de novos compradores assim que a previsão técnica melhorar.

ouro

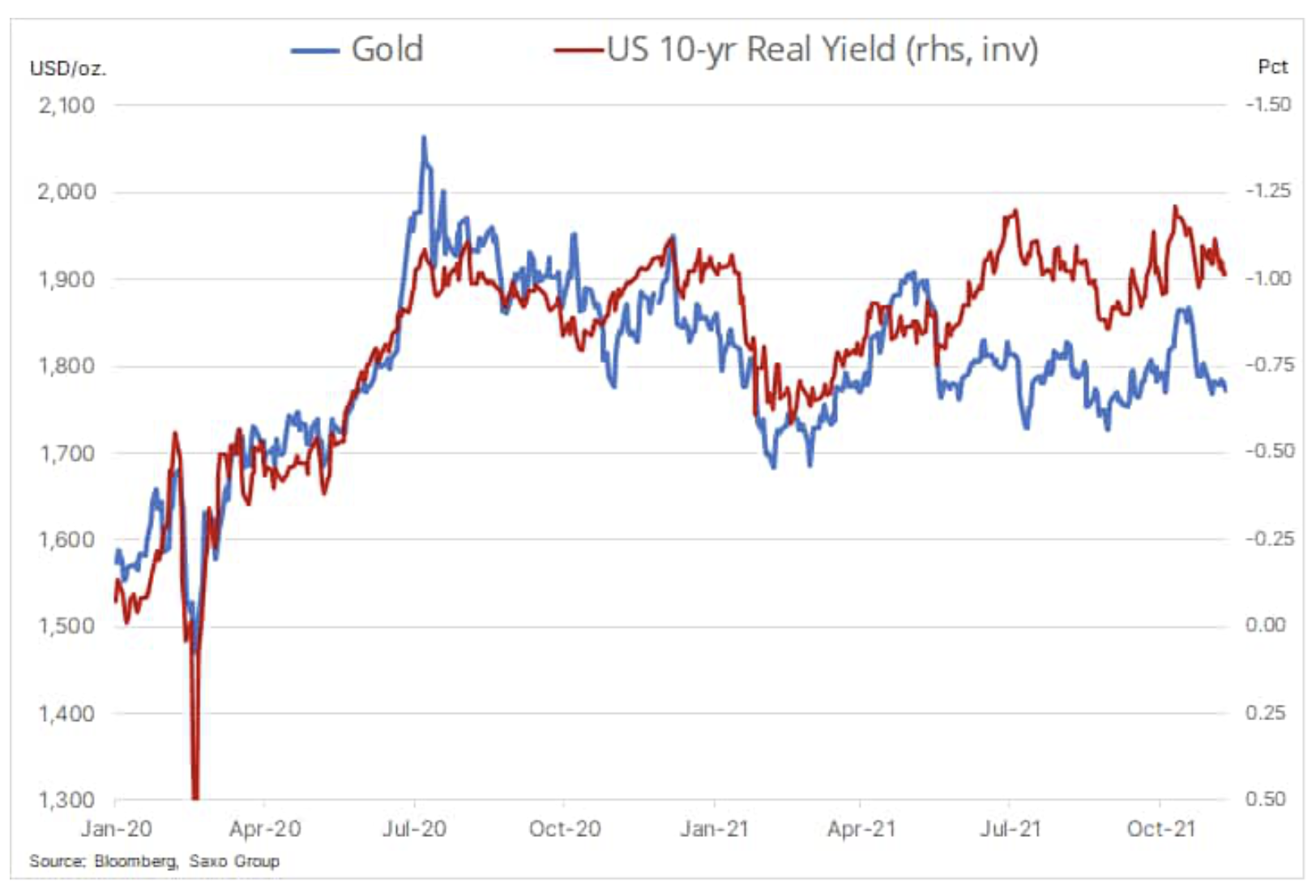

Resultados não muito impressionantes ouro pela quarta semana e enquanto o metal conseguiu se consolidar acima da baixa da semana passada de $ 1, ele não encontrou força suficiente para ameaçar a resistência de $ 761, a média móvel de 1 dias. Gold tem lutado com problemas desde que o presidente do Fed, Jerome Powell, sinalizou uma mudança clara na abordagem do FOMC - de uma ênfase na criação de empregos para um esforço para combater a inflação.

Em resposta ao recente aumento da inflação, as expectativas do mercado para aumentos futuros das taxas de juros dos EUA dispararam, agora precificando três aumentos de 0,25% em 2022, a primeira das quais é esperada no máximo em junho - um ano antes do esperado, alguns mais semanas atrás. Como resultado dessas expectativas, os analistas reduziram suas previsões para o preço do ouro para 2022, e alguns até prevêem que o metal pode perder sua popularidade e seu preço pode ser menor no próximo ano.

Não compartilhamos dessa opinião e ainda prevemos que o preço do ouro será mais alto nesta época do próximo ano. No entanto, entendemos perfeitamente a motivação desta posição: em primeiro lugar, a expectativa de que os rendimentos dos títulos subam, o que resultará em um aumento dos rendimentos reais, que estão negativamente correlacionados com o preço do ouro por muitos anos. A correlação mostrada abaixo indica que o ouro deve lidar com o aumento inicial nos rendimentos reais para cerca de -0,75% do nível atual abaixo de -1%.

Um aumento nas taxas de juros provavelmente aumentará o risco no mercado de ações, pois muitas das ações não lucrativas de alto crescimento podem estar sujeitas a uma grande reavaliação. Além disso, os fatores que podem compensar os efeitos negativos do aumento das taxas de rendibilidade dos títulos incluem preocupações com os níveis persistentes de dívida pública e privada, o aumento das compras de ativos pelos bancos centrais e o fortalecimento do dólar nos próximos meses.

Por enquanto, o ouro precisa de um impulso adequado e, após a leitura do IPC de novembro ter sido de 6,8%, o maior nível desde os anos 80, a atenção do mercado está voltada para a reunião marcada para 15 de dezembro FOMC e orientação adicional sobre o ritmo de cortes nas compras de ativos e o momento de aumentos futuros das taxas. Com a prata ainda apresentando baixo desempenho após a última correção de 14%, o potencial de crescimento antes do final deste ano parece limitado. Os investidores especulativos cortam a maior parte de suas posições compradas em aberto no mercado futuro na tentativa de estourar no início de novembro, mas para levá-los a comprar novamente, é necessária uma melhoria significativa na previsão técnica.

Petróleo bruto

Uma recuperação que já dura uma semana óleo Após o crash recente causado pela variante omicron, desacelerou com a publicação de um estudo informando que a nova variante é 4,2 vezes mais contagiosa que a variante delta, com aumento no número de infecções e a reintrodução de restrições à circulação em vários países. O impacto negativo de curto prazo nas viagens em resposta a novas variantes do coronavírus enfraqueceu com a introdução de vacinas para proteger o sistema de saúde do colapso. Por enquanto, o mercado espera o mesmo para as infecções causadas pela variante omicron, apesar de sua alta contagiosidade, evitando queda significativa na mobilidade e na demanda por combustível.

Apesar da mudança potencial de vários trimestres, mantemos uma perspectiva positiva de longo prazo para o mercado de petróleo, uma vez que enfrenta longos anos de potencial subinvestimento - os principais participantes estão perdendo o apetite por grandes empreendimentos, em parte devido às perspectivas de longo prazo incertas para a demanda , mas também, cada vez mais, devido a restrições de crédito para bancos e investidores devido a ESG (questões ambientais, sociais e de governança) e a ênfase na transição verde.

Gráfico: A perspectiva de curto prazo depende da construção de bases sólidas de petróleo Brent e WTI acima das médias móveis de duzentos dias a $ 73 e $ 69,80, respectivamente. Não há dúvida de que o principal risco para esse suporte ainda está relacionado às preocupações com o vírus e a possibilidade de ele representar uma ameaça maior do que a variante delta.

Gás natural

Enquanto americano mercado de gás com dificuldade para se recuperar de uma queda de dois meses de mais de 40% devido ao clima ameno no centro e leste dos Estados Unidos, o mercado de gás natural e eletricidade na União Europeia se deteriorou ainda mais. Uma falha não planejada cortando temporariamente o fornecimento do gigantesco campo Troll norueguês, risco geopolítico relacionado à Ucrânia, fornecimento estável de inverno da Rússia, geadas e estoques em rápida redução fizeram com que o preço do contrato mensal de gás TTF de referência holandês retornasse acima de EUR 100 / MWh, ou seja, 34 USD / MMBtu.

Como o aumento da demanda por carvão empurrou o custo das emissões da UE para um novo recorde acima de EUR 90 / t, antes que um ajuste de 12% para remover os longos especulativos ocorresse, os custos de eletricidade também aumentaram. Na Alemanha, o preço do contrato de base de um ano atingiu um recorde de EUR 192 / MWh, mais de cinco vezes a média de longo prazo. Devido à atual trajetória do consumo de gás e à falta de anúncio de suprimentos adicionais da Rússia, o risco de uso total dos estoques antes da primavera é uma ameaça significativa para o mercado europeu e a principal razão pela qual os preços do gás estão altos o suficiente para fazer frente à demanda .

Espera-se que a UE decida até 22 de dezembro se os investimentos em gás natural e energia nuclear são considerados verdes. Os investidores de todo o mundo estão seguindo de perto o esboço do esquema de classificação de investimento verde da UE; tem potencial para atrair bilhões de euros do setor privado para apoiar uma transição verde, especialmente dada a necessidade de reduzir o uso de carbono, a maior fonte de poluição.

Deixe uma resposta