Os recursos contam com suporte na forma de uma bazuca fiscal

A pandemia de coronavírus desencadeou três impulsos macroeconômicos significativos. Todos os três nos próximos meses afetarão significativamente os mercados de commodities, em particular o setor de energia. Atualmente, a economia global está enfrentando o maior choque de demanda desde a crise financeira global, bem como um choque global de oferta e uma guerra de preços de petróleo que têm um efeito devastador sobre o capital. O fechamento de locais de trabalho e instituições na China no início da pandemia agora está se tornando comum em outras partes do mundo, em particular na Europa e nos Estados Unidos. O efeito no curto e médio prazo será um declínio acentuado no crescimento econômico global, um aumento nas taxas de desemprego e hipoteca e uma diminuição na confiança do consumidor.

No início do segundo trimestre, o tópico mais provável será um declínio destrutivo na demanda por muitas matérias-primas essenciais, de petróleo bruto e metais industriais a alguns produtos agrícolas. No entanto, à medida que o coronavírus se espalha, é provável que a oferta prevista também se torne um problema. Mineiros e produtores podem começar a sentir os efeitos da escassez de mão-de-obra e da quebra da cadeia de suprimentos. O impacto da queda dos preços é perceptível nos setores agrícola e de mineração, à medida que os custos de produção diminuem. Entretanto, o risco potencial de fornecimento pode fazer com que muitos mercados encontrem suporte mais rapidamente do que as previsões de demanda.

Não fazemos previsões de preços, mas analisamos algumas das matérias-primas que poderiam se beneficiar potencialmente dos eventos perturbadores atuais.

O impacto no crescimento econômico e na demanda global será significativo. Devido ao fato de milhões de pessoas em todo o mundo receberem ordens para trabalhar em casa e a proibição de viajar, a demanda por combustível para transporte diminuiu. Ao mesmo tempo, uma diminuição na confiança do consumidor afetará a demanda do consumidor.

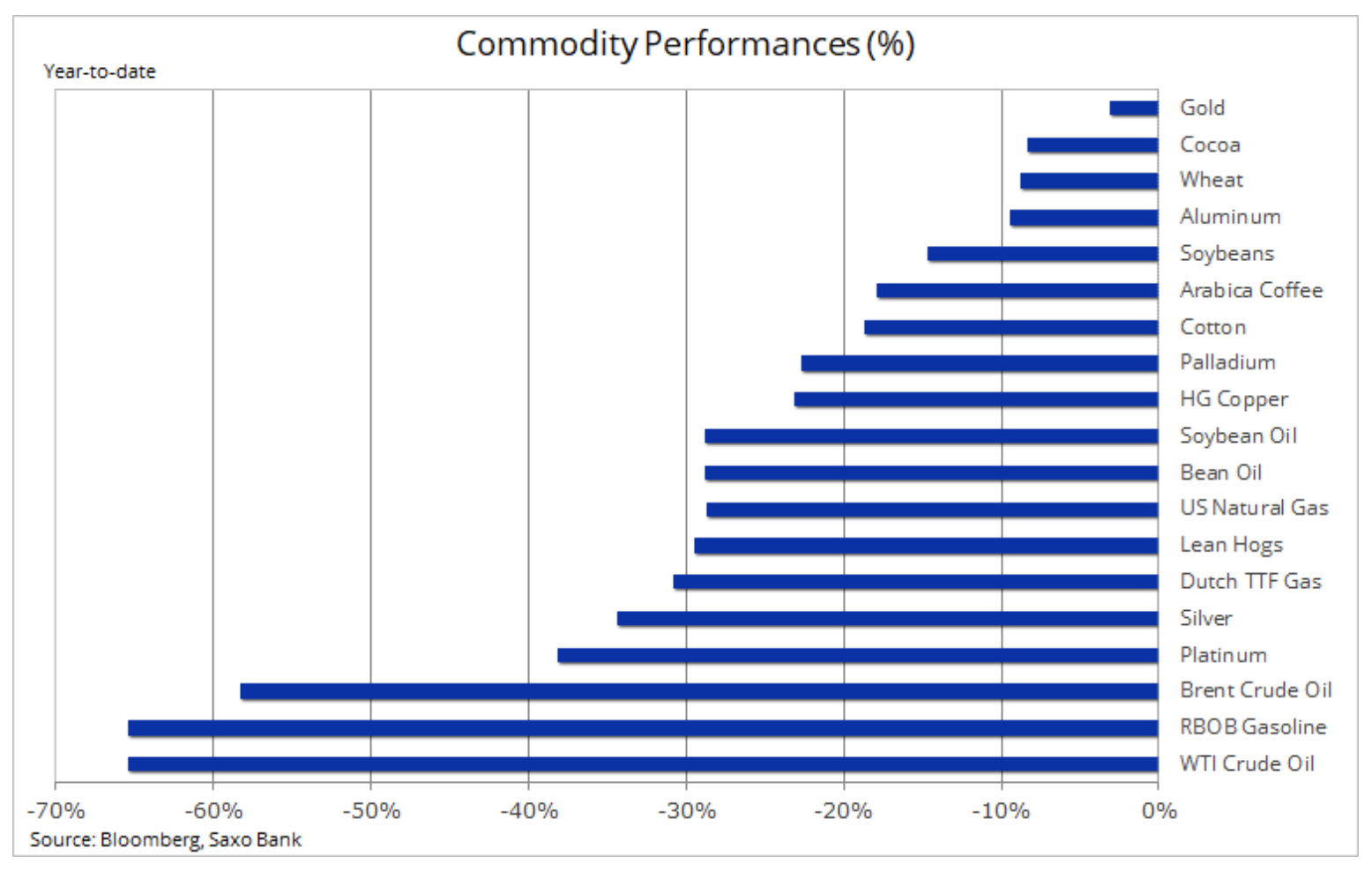

Até agora, os efeitos mais graves foram observados no setor de energia. Como resultado de um forte aumento na oferta de fora da OPEP e uma previsão pior da demanda global, a cooperação OPEP + inevitavelmente terminou em 6 de março.

A Arábia Saudita iniciou uma guerra de preços abertos, diminuindo o preço e aumentando a produção. Independentemente de a meta ser a Rússia ou produtores de alto custo da indústria americana de xisto, as consequências dessa decisão para o próprio petróleo foram devastadoras. Se o objetivo era uma estratégia de "choque e horror", a decisão foi tomada no momento perfeito - a demanda global caiu acentuadamente depois que a comunidade global se rendeu à luta contra o COVID-19.

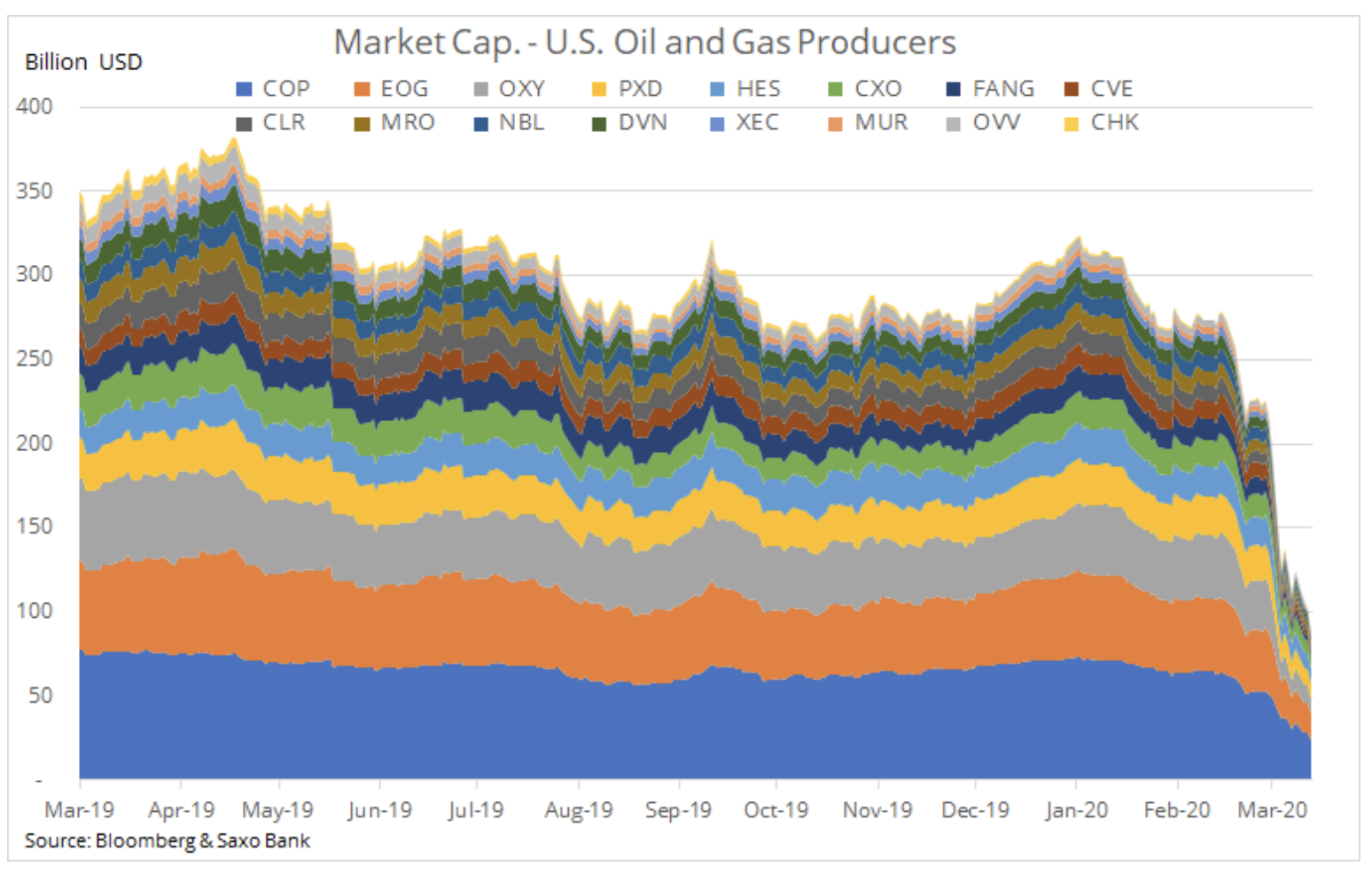

Jantar Óleo de brent caiu para o nível mais baixo em 18 anos. O fundo SPDR Energy Select (XLE), que cobre as maiores empresas de petróleo dos EUA, desvalorizou mais da metade desde dezembro. Ao mesmo tempo, um grupo dos 12 maiores produtores independentes de petróleo e gás dos Estados Unidos registrou uma redução na capitalização de mercado abaixo de US $ 90 bilhões, em comparação com US $ 300 bilhões em dezembro.

Devido ao fato de a maioria dos produtores de petróleo (incluindo Rússia e Arábia Saudita) estarem atualmente vendendo a preços bem abaixo dos pontos de equilíbrio orçamentário, o mercado acabará se recuperando. No entanto, antes que isso aconteça, a pandemia deve começar a mostrar sinais de extinção, ou empresas de manufatura de alto custo de países como Estados Unidos e Brasil devem iniciar uma redução significativa e esperada. Além disso, o longo caminho para a recuperação do mercado de petróleo do Brent na faixa de US $ 50 a 60 será prejudicado por um aumento acentuado nas reservas mundiais de petróleo. Portanto, será necessário reduzi-los.

Em relação ao mercado de energia, estamos convencidos de que uma redução significativa na produção de petróleo dos EUA por xisto nos próximos meses pode levar à tão esperada redução na produção de gás natural relacionada. Um aumento na produção, um inverno ameno no hemisfério norte e um declínio na atividade devido ao vírus contribuíram para uma forte redução nos preços mundiais do gás. Em março, nos Estados Unidos, caíram para o nível mais baixo em 25 anos. Dependendo da velocidade de interrupção da produção, os preços do gás podem subir acima dos níveis atualmente apresentados no mercado de contratos a termo.

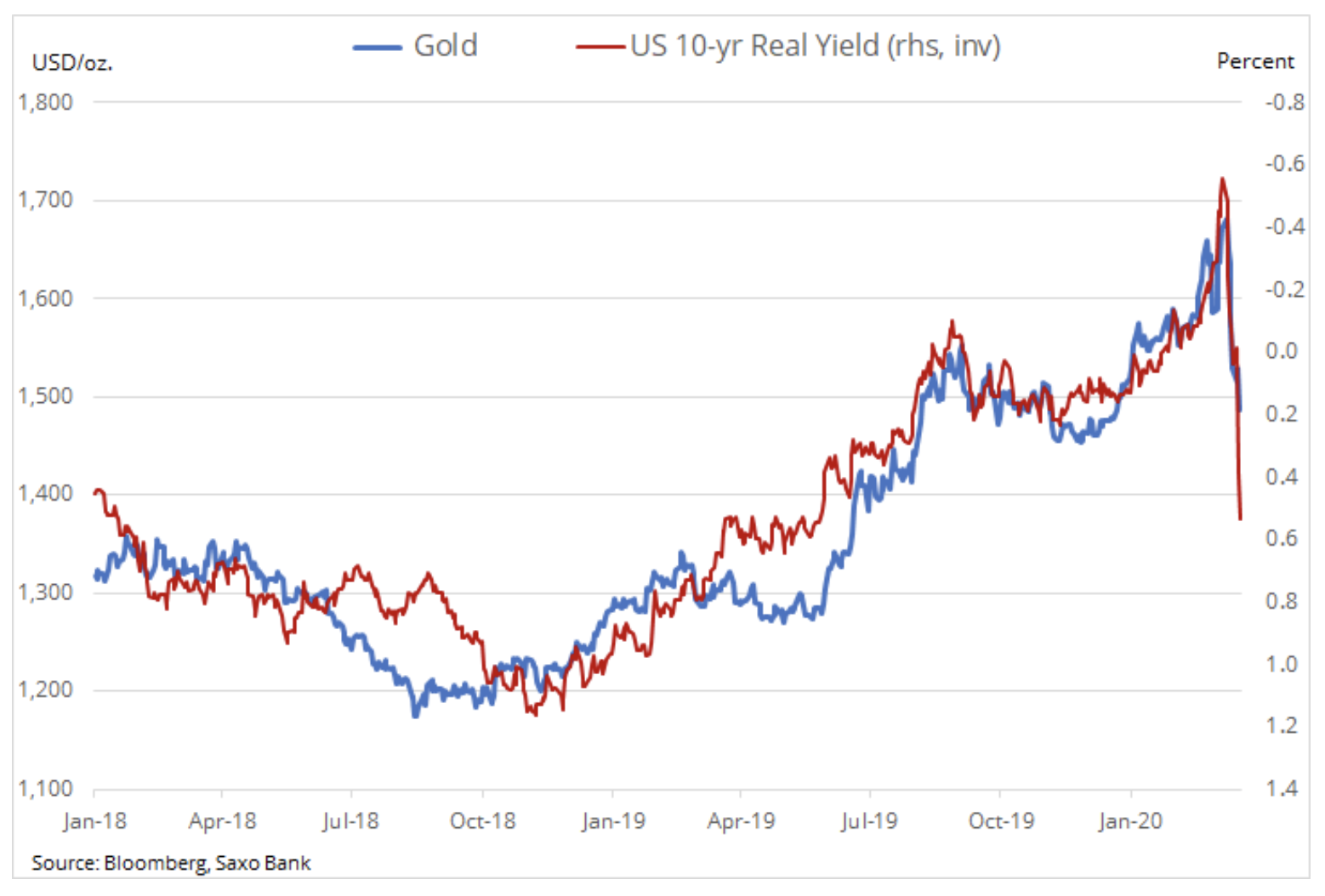

Incapacidade ouro para enfrentar o mercado altista à medida que o COVID-19 se espalha e a incerteza econômica aumenta, ela se assemelha à situação de 2008. Na fase inicial da crise financeira global, todos os ativos foram esgotados, uma vez que os investidores realizaram uma desalavancagem para sacar dinheiro ou cobrir outras perdas. Nas primeiras semanas da crise, houve uma venda de ouro em 27%, para o nível de 725 USD / oz, seguido de um aumento que finalmente terminou em 1 920 USD / oz.

O mercado altista começou no mercado de ações de mineração antes de atingir o próprio ouro e, quando o mercado de ações finalmente se recuperou, os próximos meses se passaram. Portanto, estamos observando de perto as empresas de mineração de ouro através do fundo Vaneck Major Gold Miners (ticker: GDX: arcx). Você também deve se lembrar da queda acentuada no custo do combustível, responsável por 20% do custo da extração. Portanto, pelo menos por enquanto, as empresas de mineração de ouro não sofreram tanto quanto sugeriria uma queda no preço do ouro.

Acreditamos que as razões de longo prazo para manter o ouro se fortaleceram após os eventos recentes. Embora as taxas de juros oficiais tenham caído, o rendimento dos títulos corporativos está subindo. O colapso da transmissão entre operações do banco central e eventos globais pode resultar em uma resposta fiscal e potencialmente inflacionária significativa por parte dos governos mundiais. Os rendimentos reais dos títulos dos EUA em XNUMX anos - outro fator importante que molda os preços do ouro - aumentaram fortemente em resposta a uma redução significativa nas expectativas de inflação. Acreditamos que esse movimento não é de longo prazo e que os rendimentos reais retornarão às regiões negativas.

A venda agressiva de petróleo não ajudou o ouro. O banco central russo tem comprado intensivamente ouro nos últimos anos. Agora acabou e, dependendo de quando o mercado de petróleo voltar, a Rússia poderá se tornar um vendedor líquido. Por fim, terá que cobrir a escassez de petróleo, que ficou abaixo do ponto de equilíbrio orçamentário em torno de US $ 40 / b.

A queda do preço da prata em março para o nível mais baixo em 11 anos significou que o valor desse metal em relação ao ouro diminuiu mais de 50% em comparação com a média de cinco anos. A liquidez insuficiente contribui para uma perda significativa para sobreviver à busca agressiva de dinheiro e sua correlação com o crescimento econômico. Quando o mercado se estabiliza, vemos o potencial de forte recuperação devido ao fato de os traders se concentrarem no preço relativamente baixo desse metal em relação ao ouro.

O cobre HG, que começou este ano com uma pequena previsão de déficit de oferta, finalmente superou o suporte principal de 2,50 USD / lb. No entanto, dadas as medidas fiscais agressivas projetadas e o risco potencial de fornecimento causado pela interferência relacionada a vírus, em nossa opinião, o risco é crescente no segundo trimestre.

Todas as previsões do Saxo Bank para download neste endereço

fonte: Ole Hansen, chefe do departamento de estratégia de mercados de commodities, Saxo Bank