Matérias-primas aguardam a direção do congresso chinês

O setor de commodities, principalmente petróleo e produtos combustíveis, continuou a mostrar força, apesar dos temores contínuos de que a luta dos bancos centrais para combater a inflação aumentando agressivamente as taxas de juros exacerbaria ainda mais a desaceleração econômica global. Enquanto o mercado continua a se concentrar nos movimentos do dólar e nos rendimentos dos títulos para estabelecer previsões econômicas mais amplas, os investidores agora estão acompanhando de perto a China e duas vezes ao longo da década. Congresso Nacional do Partido Comunista da China em termos de iniciativas que possam atender à demanda do maior consumidor mundial de matérias-primas.

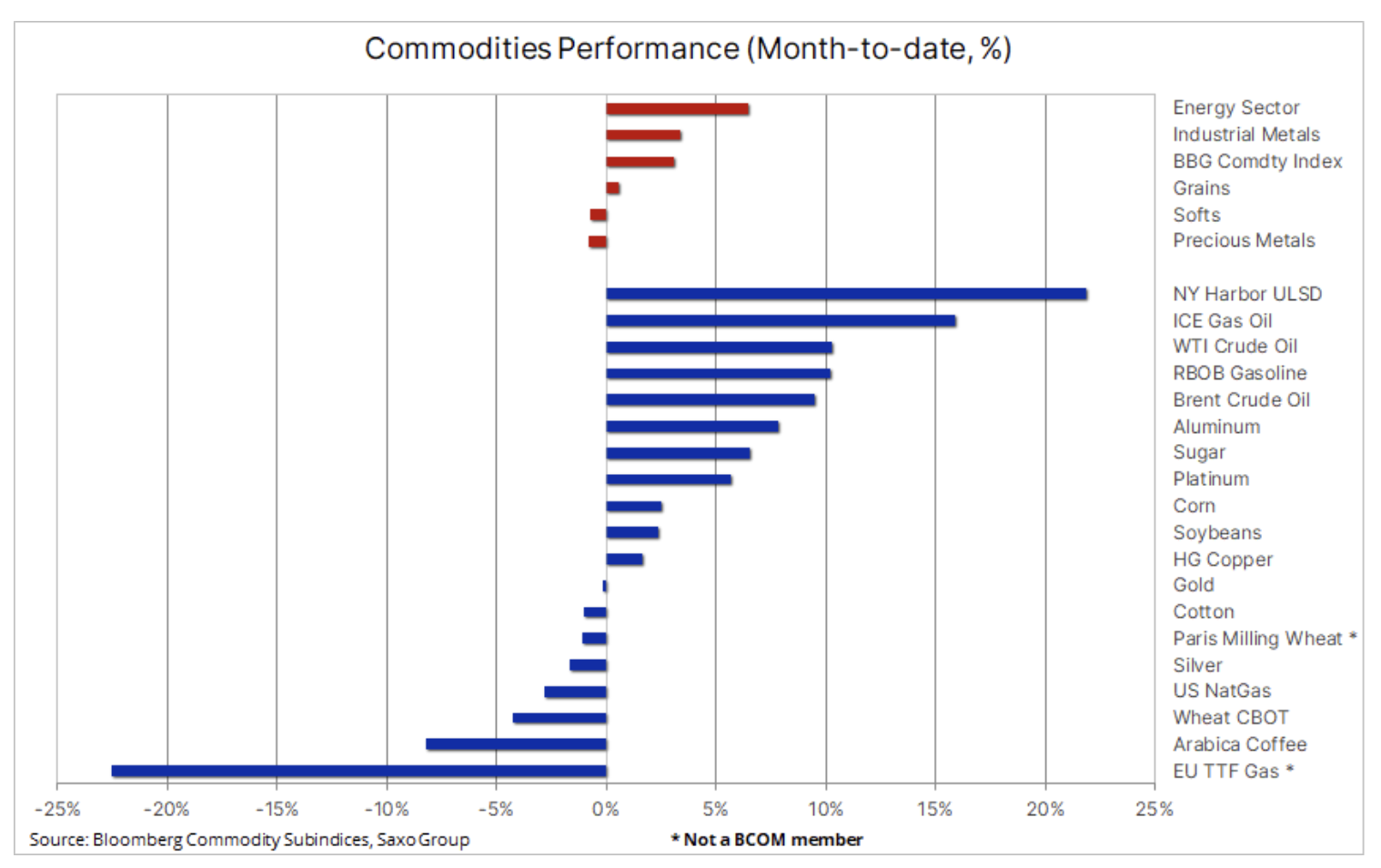

No geral, o mercado entra no quarto trimestre com uma base sólida e o índice de commodities da Bloomberg subiu mais de 3%, apoiado principalmente por OPEP rally de produtos de petróleo e combustível, incl. destilados, cujos estoques baixos levaram as margens de refino de Nova York a níveis recordes.

Enquanto a inflação nos EUA deve começar a desacelerar em breve, o que trará algum alívio para as economias globais que sofreram com o dólar forte, o mercado terá que esperar pelo menos mais um mês, uma vez que a leitura de setembro acabou sendo superior à esperado. À medida que os consumidores dos EUA permanecem saudáveis e continuam a gastar dinheiro, a economia global continuará lutando com as taxas de juros aumentadas pelos EUA FOMC, o que causará valorização do dólar, enquanto outros bancos centrais serão obrigados a aumentar as taxas de juros, o que fará com que suas moedas locais enfraqueçam - e, assim, o dólar se fortalecerá. Esse processo vai continuar até o pico da política monetária agressiva - então os rendimentos dos títulos dos EUA - focamos nos rendimentos de dois anos, atualmente no nível mais alto em 15 anos - e o dólar começa a cair.

Sobre o autor

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

A guerra da Rússia na Ucrânia e as medidas tomadas pelo Ocidente para contrariar as decisões de Putin continuam sendo uma importante fonte de apoio para uma série de matérias-primas, incluindo trigo, alumínio e diesel, contrariando assim o risco potencial de desaceleração da demanda. Além disso, a controversa decisão da OPEP+ liderada pela Arábia Saudita e Rússia de cortar a produção, apesar do risco de que tal ação possa prejudicar ainda mais as previsões de crescimento global, sustentou uma forte recuperação no mercado de petróleo bruto.

Enquanto isso, o setor de metais industriais permanece na baixa de dezoito meses, pois os bloqueios na China contribuíram para uma piora da demanda. Nas últimas semanas, no entanto, o mercado tornou-se mais equilibrado. Os níveis de estoque claramente mais baixos na China indicam um aumento na demanda, enquanto o risco de sanções contra a indústria russa de metais industriais pode causar um declínio na oferta de alumínio e outros metais.

Cuidado com a China e o Congresso Nacional de duas décadas

O Congresso Nacional do Partido Comunista da China, que dura duas décadas, toma decisões que são observadas de perto pelos comerciantes dos mercados de commodities, dada a importância da China como o maior consumidor mundial de commodities. Além do risco geral para o crescimento global, a China continua sendo outra fonte de preços baixos. Foi a forte fé do governo local na política zero Covid que contribuiu para a redução do crescimento e do consumo, e a continuação da crise no mercado imobiliário também teve um impacto negativo nas perspetivas económicas.

O foco foi o discurso do secretário-geral Xi Jinping, durante o qual ele apresentou um relatório sobre o trabalho do Comitê Central do XNUMXº mandato. O mercado espera que o líder e o relatório abram o caminho que levará o país a sair da atual crise econômica. No entanto, todas as esperanças de a China afrouxar sua política de 'zero Covid' foram destruídas na semana passada, quando o jornal Diário do Povo por três dias consecutivos publicou artigos defendendo essa estratégia. No entanto, o mercado buscará apoio e incentivos econômicos adicionais, principalmente para projetos de infraestrutura e transição energética, os quais beneficiariam o setor metalúrgico industrial.

O setor de commodities continua a sinalizar oferta limitada, apesar de uma correção significativa

Inúmeras áreas de incerteza, refletidas pela volatilidade persistente e um declínio na liquidez, continuarão a impulsionar a maioria dos preços das commodities até o final deste ano. Enquanto os sinais de uma recessão iminente estão se tornando cada vez mais evidentes, é improvável que o setor sofra sérios danos antes de acelerar novamente em 2023. Nossa previsão para preços estáveis e até potencialmente mais altos, principalmente em relação aos atuais nichos de preços altos para as principais commodities em todos os três setores: energia, metais e produtos agrícolas, com base em sanções, inflação dos custos de produção, condições climáticas adversas, baixo apetite por investimentos e fornecimento limitado contínuo de muitas matérias-primas importantes, de diesel e gasolina a grãos e metais industriais.

As manobras do mercado de petróleo entre política e preocupações com a demanda

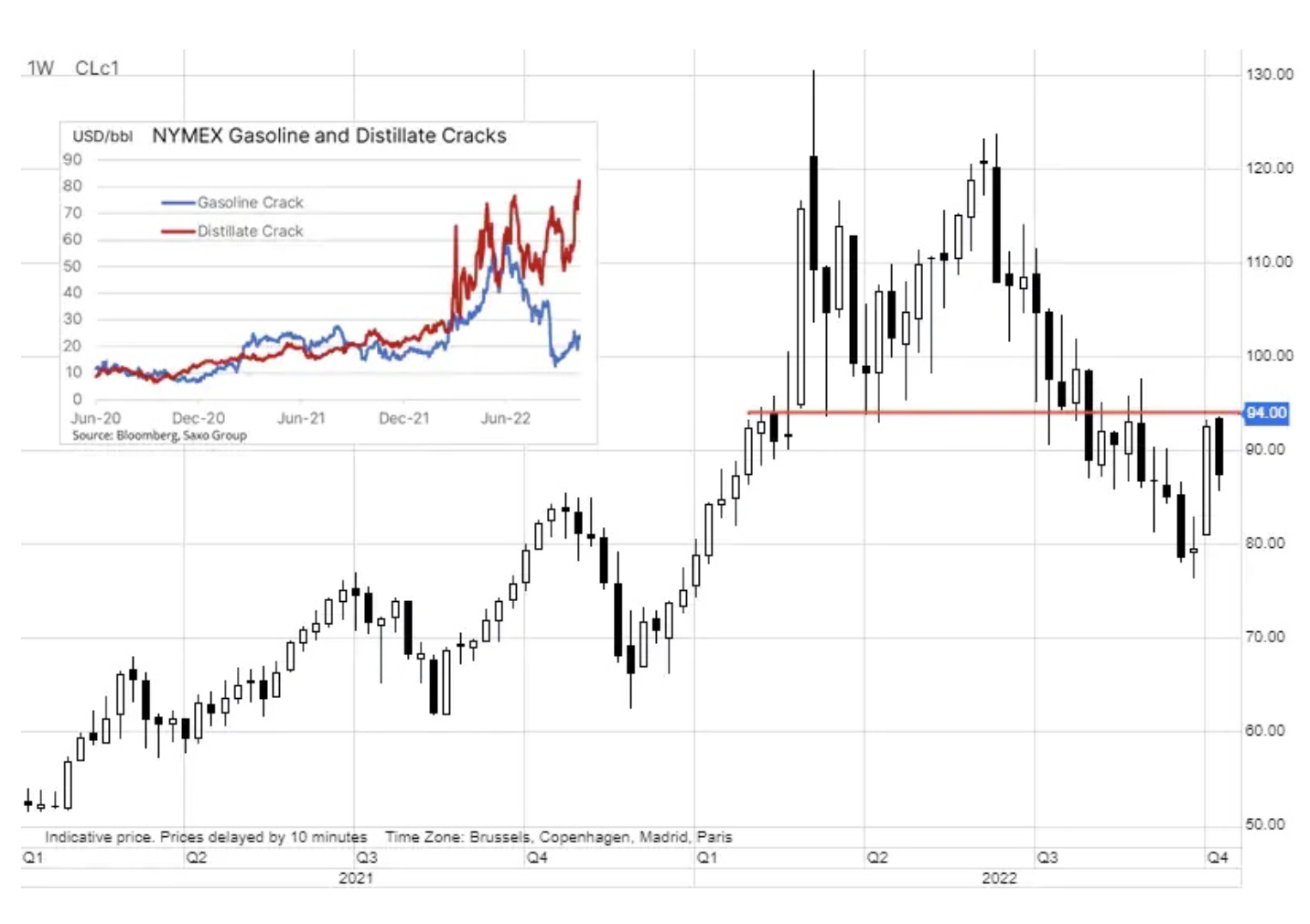

Petróleo bruto durante a semana registou preços mais baixos em resposta a preocupações renovadas com a procura, no entanto, em termos mensais, continuou a subir após a decisão da OPEP + de cortar a produção principal em 2 mbbl / dia desde novembro. Esta decisão foi fortemente criticada pelos países consumidores como prematura e no pior momento possível; Também provocou críticas extremamente duras da Agência Internacional de Energia, que disse em seu relatório mensal do mercado de petróleo que os cortes na produção aumentariam os riscos associados à segurança energética global, levando a preços e volatilidade mais altos e representando potencialmente um ponto de virada para um economia global que já está à beira da recessão.

Dado que a Arábia Saudita é um dos poucos produtores obrigados a reduzir a produção, esta medida - pouco antes da introdução do embargo às exportações russas - é vista como benéfica para a Rússia em detrimento dos consumidores globais, incluindo a China - o maior importador do mundo. No entanto, OPEP, EIA e IEA manifestaram algum apoio a esta decisão após uma revisão em baixa da procura prevista para 2023. abastecimento da Rússia e de outros produtores que enfrentam falta de investimento e custos elevados, o risco de novos aumentos de preços em meio à desaceleração econômica ainda é esperado.

A onda de demanda por energia nuclear está se aproximando

A empresa canadense de mineração de urânio Cameco e a empresa de energia renovável Brookfield Renewable Partners anunciaram na semana passada que estão adquirindo em conjunto a Westinghouse Electric, uma entidade que atua no setor de energia nuclear, em um acordo de US$ 7,9 bilhões. A Westinghouse Electric cria tecnologia que é usada em cerca de metade de todos os 440 reatores nucleares do mundo, e o fato de que há apenas quatro anos a empresa estava à beira da falência ilustra o quanto mudou na indústria.

O CEO da Cameco concedeu uma entrevista em que anunciou que os fundamentos do mercado estão entre os melhores da história do setor de energia nuclear. Ele também disse que houve uma "onda" de demanda da Europa, e especificamente da Europa Oriental, já que a invasão da Ucrânia pela Rússia mudou radicalmente o curso dos acontecimentos. Segundo a Associação Nuclear Mundial, 55 reatores estão atualmente em construção (90 incluindo reatores planejados), a maioria deles construídos na Ásia, complementando as 440 usinas nucleares existentes. Este ano, as usinas nucleares vão gerar 10% da eletricidade mundial. Todos esses eventos - se acelerados - podem acelerar o pico da demanda por petróleo.

Ouro e prata ainda aguardam circunstâncias favoráveis

ouro i prata, que estava sob pressão há meses em resposta aos esforços agressivos dos bancos centrais para conter a inflação por meio de aumentos acentuados das taxas de juros, recentemente se valorizou com as expectativas de que o Federal Reserve dos EUA está se aproximando do pico da política monetária agressiva. Embora a cobertura rápida de posições curtas (aperto curto) mostrou-se prematuro, destaca o potencial de alta dos preços quando as tendências se invertem, ou seja, quando o mercado percebe que os rendimentos dos títulos dos EUA atingiram o pico e podem começar a cair.

No entanto, o momento dessa mudança foi ainda mais adiado na semana passada, quando o relatório de emprego dos EUA melhor do que o esperado foi seguido por outra leitura de inflação forte, destacando a necessidade e o risco de aumentos de juros agressivos adicionais pelo Federal Reserve dos EUA. Todos esses desenvolvimentos destacam a necessidade contínua de se concentrar na inflação e nos dados econômicos em busca de quaisquer sinais de fraqueza que possam apoiar uma mudança na postura hawkish sinalizada pelo Federal Reserve. Antes da última leitura da inflação, o vice-presidente do Federal Reserve, Lael Brainard, apresentou alguns argumentos para cautela, observando que os aumentos anteriores continuaram a funcionar na economia em meio à alta incerteza global e financeira.

Olhando para o futuro, não vemos razão para mudar nossa visão construtiva de longo prazo do ouro, com o suporte potencialmente correndo o risco de um erro político que poderia amortecer o crescimento econômico dos EUA, bem como reduzir o dólar e os rendimentos dos títulos. Além disso, estamos preocupados que a inflação de longo prazo possa vir a ser mais alta do que a atualmente precificada pelo mercado. A falha em trazer a inflação de longo prazo para as expectativas do mercado pode resultar em uma mudança significativa e favorável para o ouro entre (subindo) acima das taxas de equilíbrio e (decrescente) rendimentos reais.

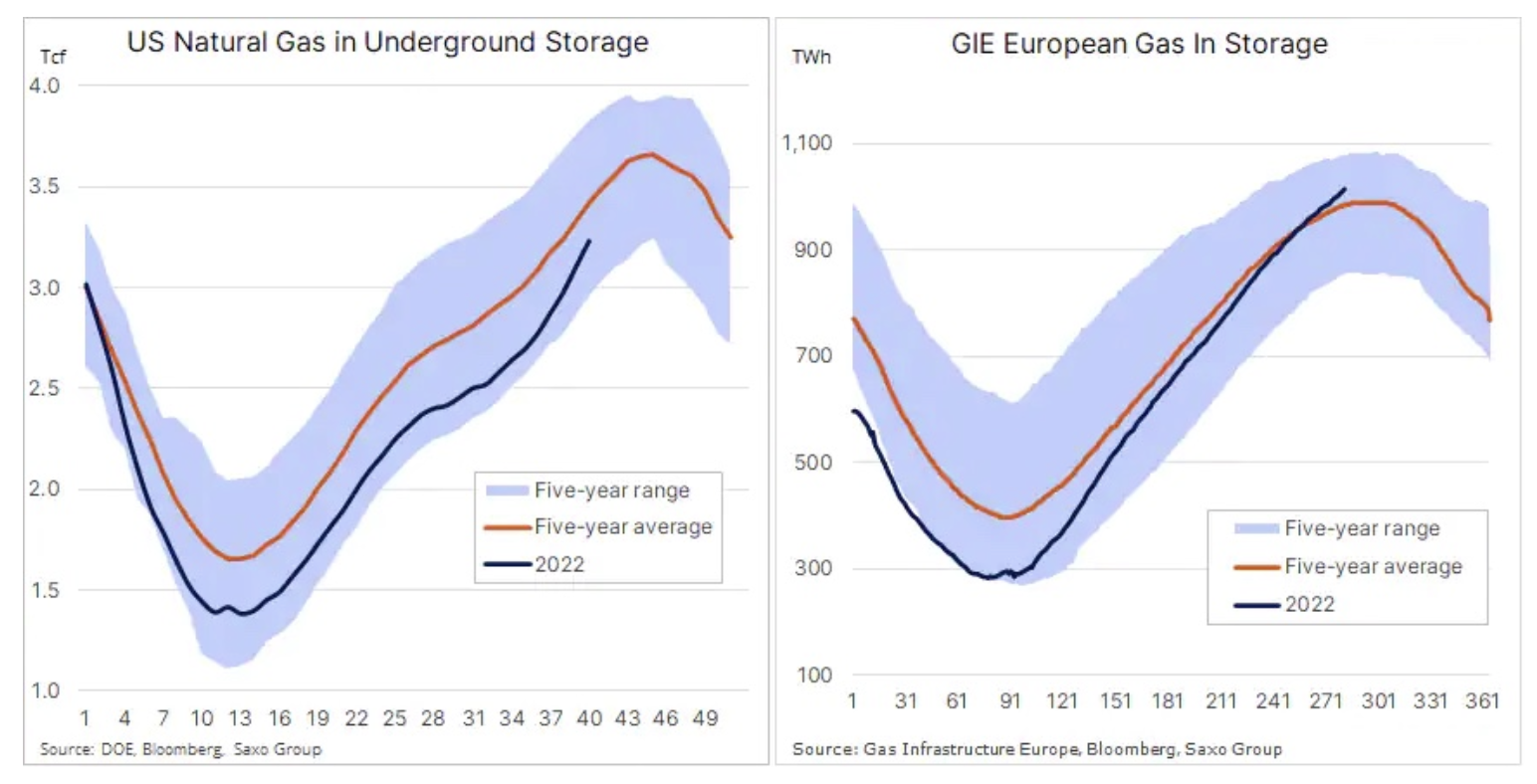

Estoques em alta e preços do gás em queda nos EUA e na Europa

Ceny gás natural nos EUA, eles continuaram a declinar depois de atingir uma alta de quatorze anos de $ 10 / MMBtu em agosto. Atualmente, estamos vendo a sequência mais longa de perdas semanais desde 2001, resultado de uma combinação de produção crescente e demanda estável, contribuindo para o rápido acúmulo de estoques dos EUA antes do pico da demanda de inverno. Nas últimas semanas, a produção permaneceu consistentemente acima de 100 bilhões de pés cúbicos por dia, um aumento de cerca de 7,5% em relação ao ano anterior, e com a demanda e as exportações de GNL permanecendo estáveis, o rápido estoque resultou em um déficit em comparação com o período de cinco anos. a média caiu para apenas 6,4% ante 18% em abril.

A crise energética continua na Europa. No entanto, o risco de uma oferta insuficiente neste inverno já pode ser cada vez mais descartado, pois os estoques de gás em toda a região aumentaram rapidamente nos últimos três meses. A necessidade de reduzir a dependência de suprimentos da Rússia contribuiu para a forte demanda por GNL, incluindo graças à menor concorrência por suprimentos da Ásia devido à desaceleração econômica na China.

Com os suprimentos da Rússia reduzidos em 80% em comparação com o mesmo período do ano passado, a capacidade da Rússia de interromper o mercado foi significativamente reduzida. O apoio dos consumidores e da indústria na forma de redução da demanda, temperaturas mais altas no início da estação de aquecimento, bem como importações dinâmicas da Noruega e via GNL resultaram em um rápido aumento dos estoques em armazéns para 91% de sua capacidade total. O efeito disso é uma queda no preço do contrato de gás TTF holandês de referência - este mês até agora em mais de 20% abaixo de 150 EUR / MWh. No entanto, para apoiar mais racionamento, a probabilidade de outra queda significativa para 100 euros é baixa antes do início real do inverno, quando as previsões de demanda se tornam mais claras.