Não se preocupe, os mercados podem crescer lentamente

A semana passada é o segundo período consecutivo de silêncio nos mercados financeiros. O fim de semana prolongado nos EUA certamente contribuiu para isso, mas também o final do ano, que costuma ser um período sazonalmente positivo para os mercados. É possível que os mercados estejam calmos até o ano novo, a menos que vejamos algumas surpresas em relação ao relatório de emprego nos EUA de novembro (2 de dezembro), à reunião do FED (13 a 14 de dezembro e com novos aumentos nos mercados FED estoque pode ser mais hawkish) e inflação dos EUA para novembro (13 de dezembro).

A bolsa de valores polonesa também se beneficia de tais humores positivos, o que pode compensar os inícios anteriores. Na Polónia, na próxima semana saberemos os dados chave, ou seja, a inflação de novembro (30 de novembro).

Não se preocupe, os mercados podem crescer lentamente

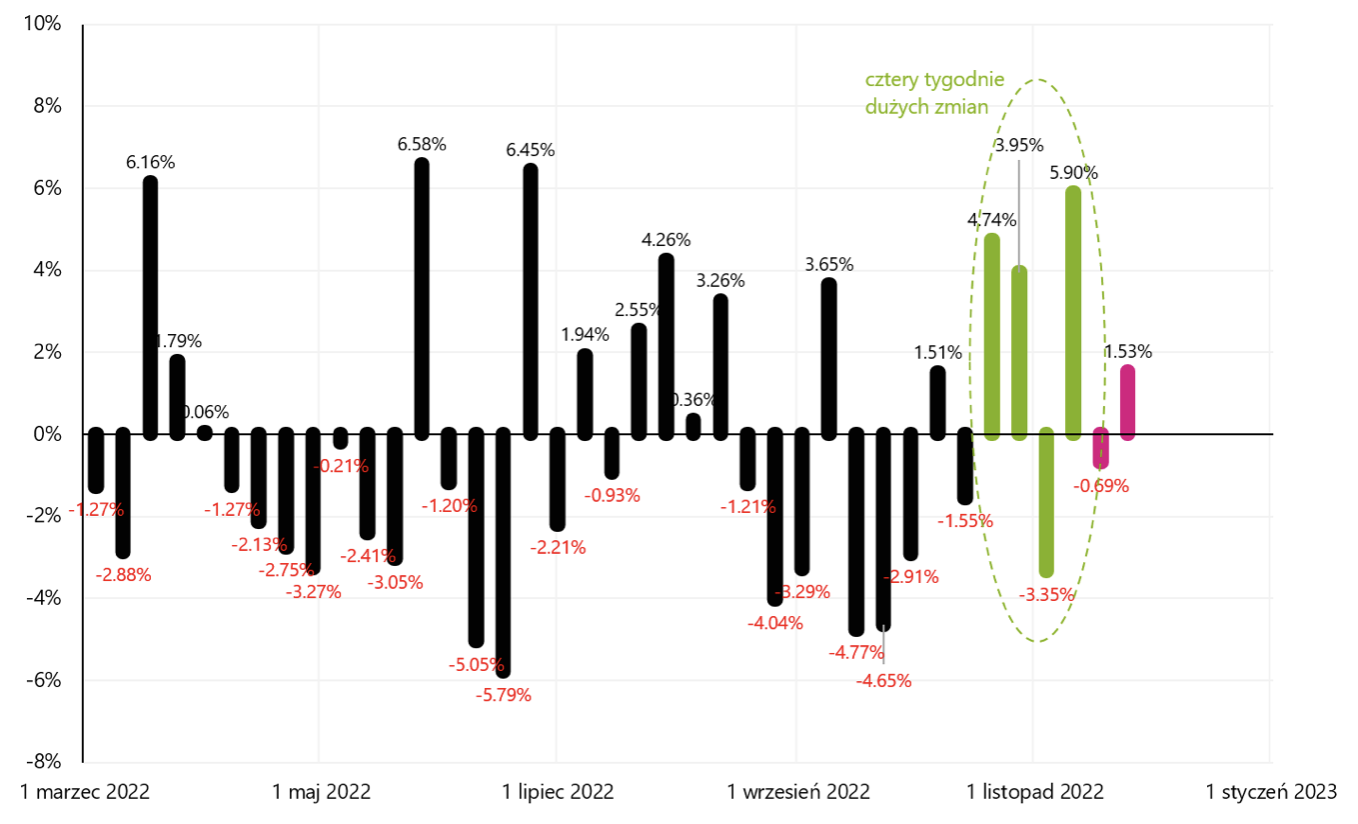

Semana Anterior o índice S&P500 aumentou 1,53% (no anterior -0,69%), o que é uma grande queda na volatilidade após as quatro semanas anteriores, quando o índice passou absolutamente de 3 para 6%.

Alterações semanais do índice S&P500. Fonte: próprio estudo, stoq.pl

O S&P500 está praticamente em uma nova alta local e 12,6% acima da baixa baixista de 12.10.2022 de outubro de 16,1 e apenas 3.01.2022% abaixo do pico do último mercado altista em 200 de janeiro de 31. Restaram apenas 0,76 pontos do índice (XNUMX%) para a média de XNUMX sessões.

índice S & P500 até 25.11.2022 de novembro de XNUMX. Fonte: estudo próprio, stooq.pl

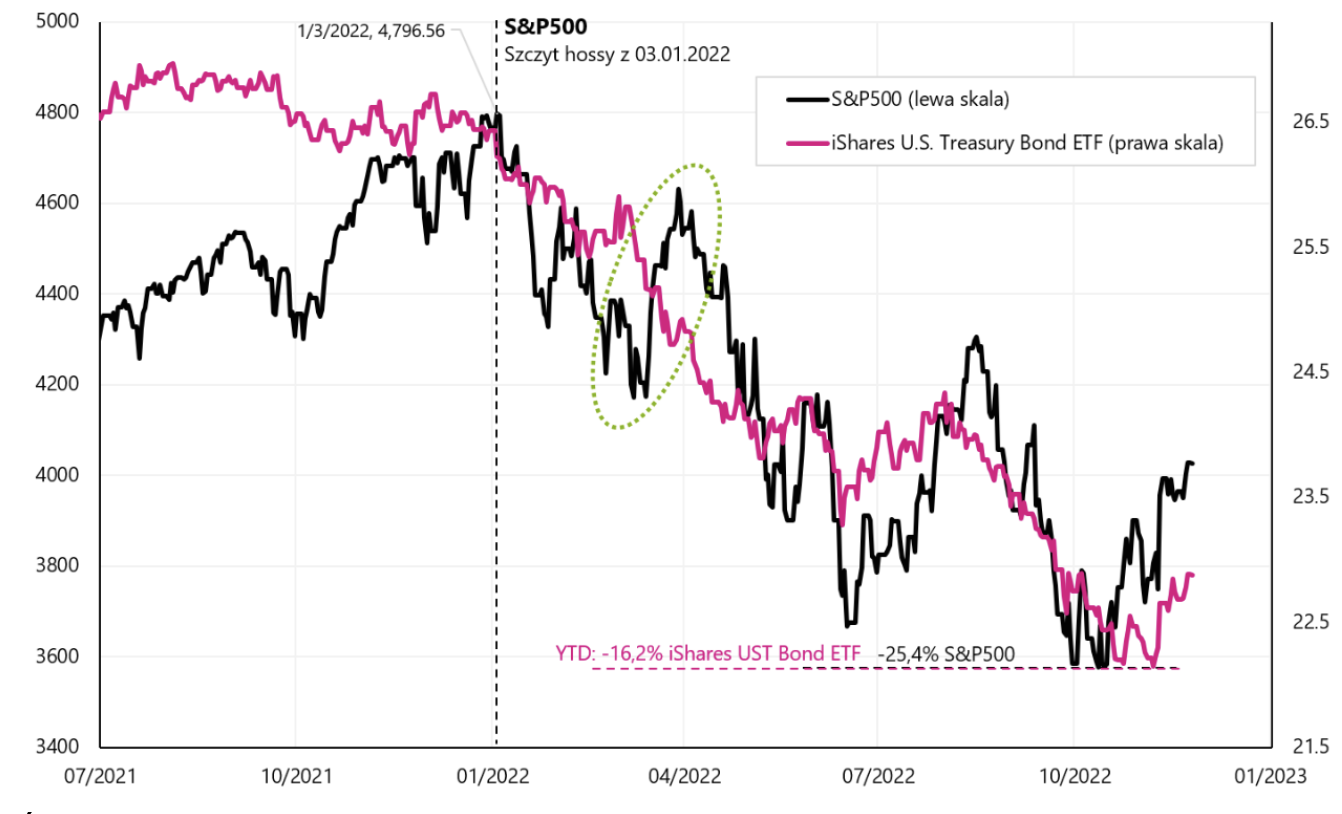

O mercado de ações se move junto com o mercado de títulos o tempo todoque pode ser interpretado como ainda o principal fator que influencia os mercados financeiros é a inflação e o combate a ela pelos bancos centrais. Quando o mercado de ações fica mais preocupado com a próxima desaceleração econômica, o que significa que os lucros corporativos cairão automaticamente, então as ações têm o direito de cair junto com o aumento dos preços dos títulos (o aumento dos preços dos títulos significa rendimentos mais baixos, também devido aos cortes esperados nas taxas de juros por bancos centrais).

índice S & P500 contra Títulos do Tesouro dos EUA iShares ETF – até 25.11.2022 de novembro de XNUMX. Fonte: estudo próprio, ishares.com, stooq.pl

WIG também encerrou a semana no azul (+2,53%) e agora está +23,4% desde a baixa de baixa de 13.10.2022 de outubro de 200. e acima da média móvel de XNUMX dias. O quadro abaixo mostra os detalhes.

índice PERUCA até 18.11.2022 de novembro de XNUMX. Fonte: estudo próprio, stooq.pl

O número de benefícios de desemprego nos EUA em uma nova colina

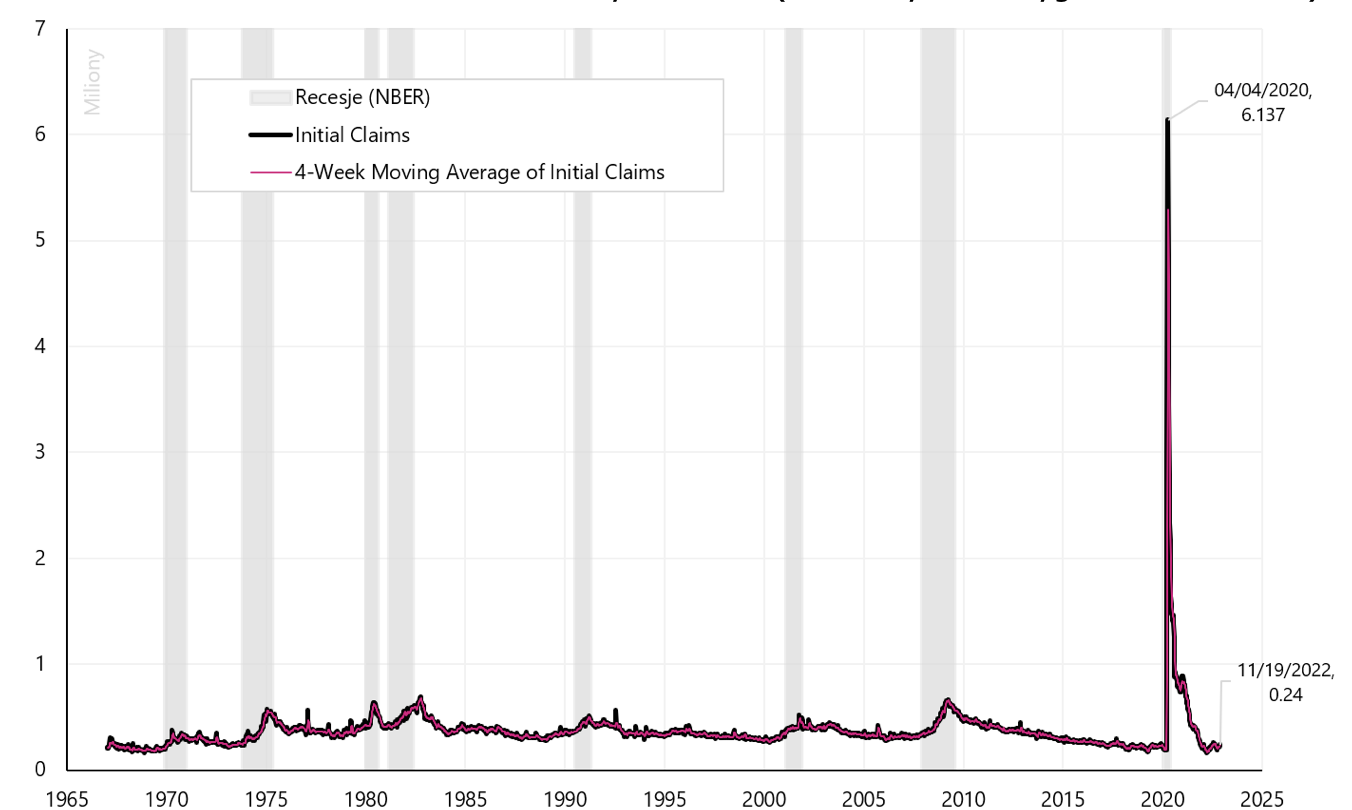

Os benefícios de desemprego são uma das principais figuras no mercado de trabalho dos EUA. Esta série também é um dos componentes do índice principal do Conference Board (O Índice Econômico Líder do Conference Board). Os dados de sinistros são divulgados semanalmente para sinistros iniciais e sinistros contínuos. A publicação de Sinistros Iniciais refere-se aos dados da semana anterior, enquanto no caso do Sinistro Contínuo temos um atraso de duas semanas.

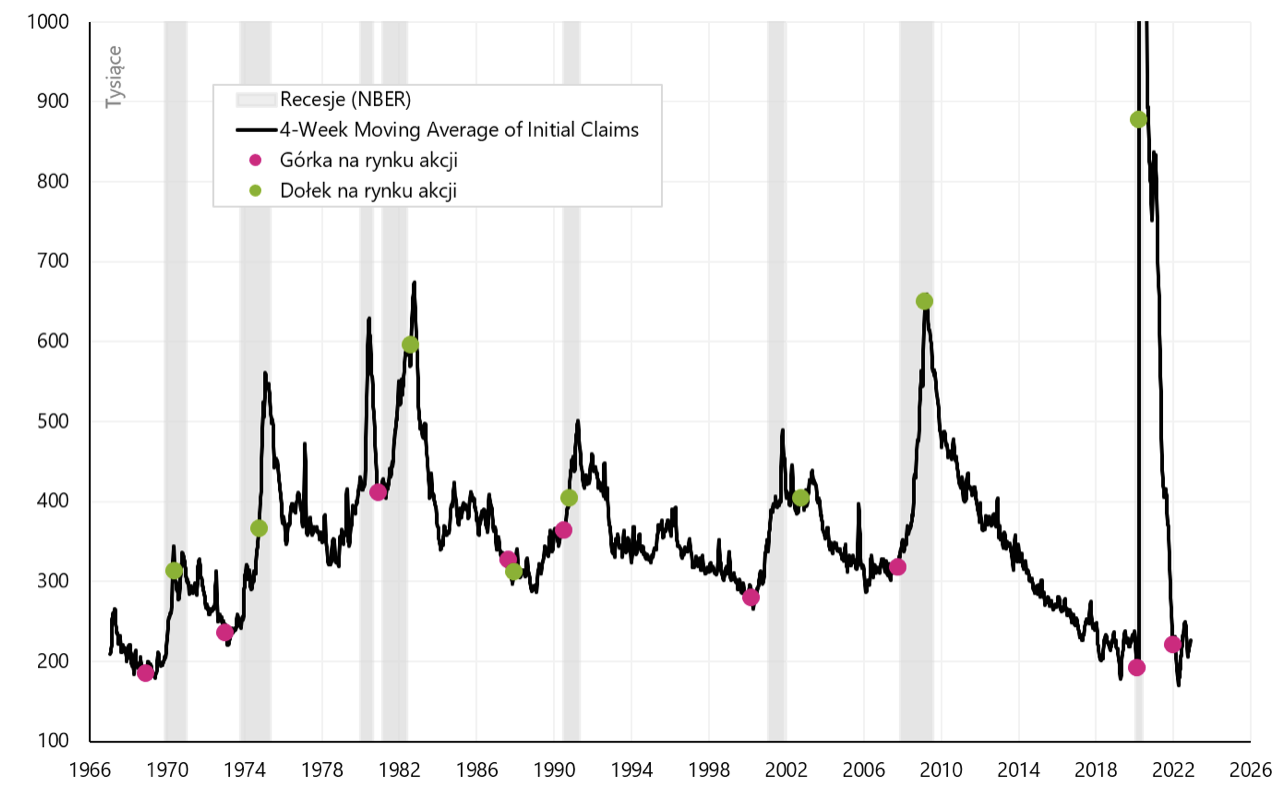

Reivindicações iniciais é o número de trabalhadores que reivindicam benefícios de desemprego pela primeira vez após perder o emprego. dados mais recentes publicado na semana passada é de 240. primeiros benefícios de desemprego e este é um novo pico no atual miniciclo. Historicamente, os primeiros benefícios de desemprego aumentam antes de uma crise econômica ou recessão. O gráfico abaixo mostra os benefícios de desemprego desde 1965 (eixo Y em milhões). Como a série semanal é muito volátil, costuma-se analisar também a média móvel de 4 semanas (que suaviza essa volatilidade). Em 2020, os dados foram fortemente “perturbados” pela pandemia, quando em abril de 2020. o número de benefícios de desemprego pela primeira vez saltou brevemente para 6,14 milhões.

Primeiros benefícios de desemprego nos EUA (série regular e média de 4 semanas). Fonte: estudo próprio, FRED

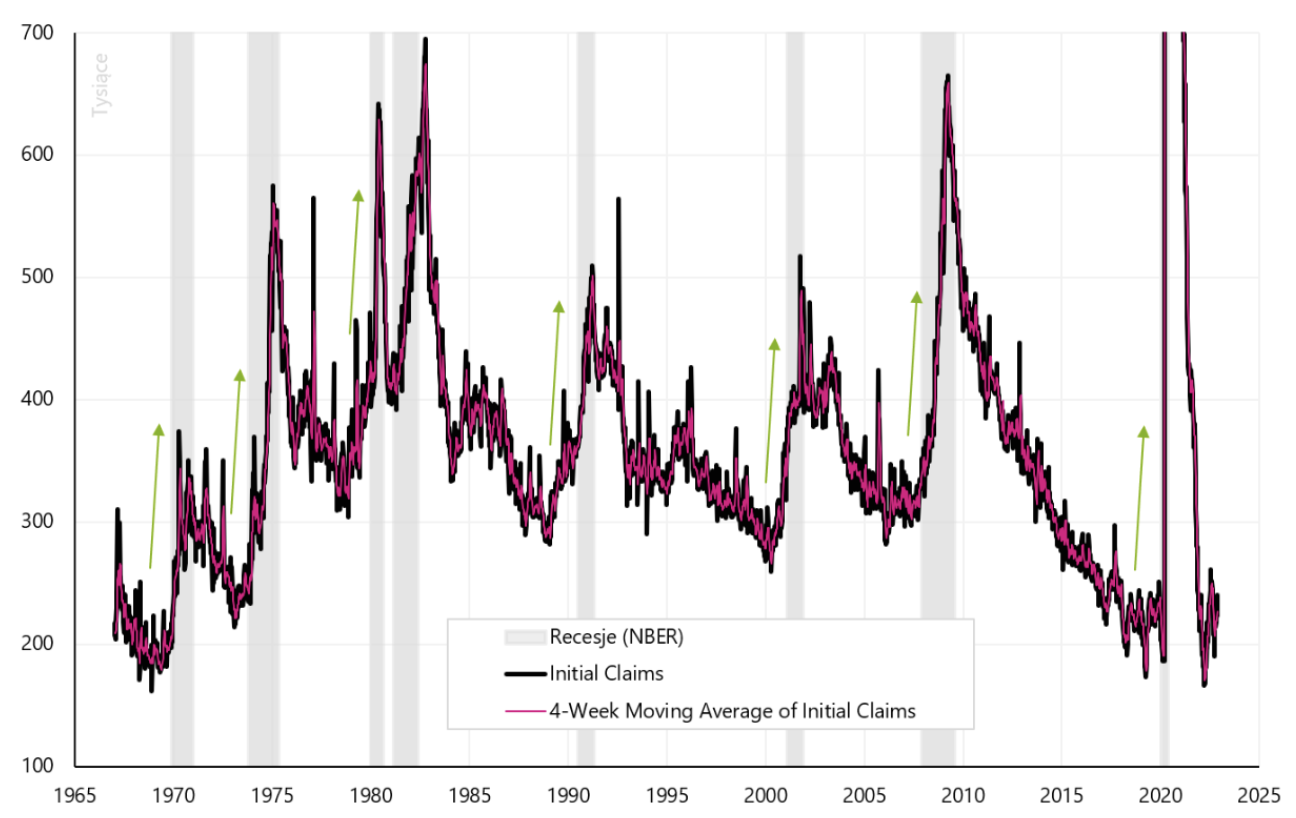

O próximo gráfico mostra a mesma série, mas alteramos o eixo y cortando o pico de dados durante a pandemia (neste gráfico, os benefícios estão na casa dos milhares, não milhões). Evidentemente, os benefícios de desemprego geralmente começam a subir antes mesmo de uma recessão, mas na verdade vemos um aumento significativo apenas durante uma recessão (embora este seja um indicador avançado do mercado de trabalho, é improvável que esteja à frente do mercado de ações).

Primeiros benefícios de desemprego nos EUA (série ordinária e média de 4 semanas), eixo Y em milhares e foi truncado em 700 benefícios. Fonte: estudo próprio, FRED

Os benefícios de desemprego não estão "à frente" da tendência de alta no mercado de ações, mas provavelmente são uma pista para a tendência de baixa no índice S&P500. Como regra, temos um aumento bastante grande no número de benefícios anteriores, o que está de acordo com a regra comumente aceita de que, em média, o mercado de ações atinge o fundo do poço após cerca de 2/3 da recessão.

Primeiros benefícios de desemprego nos EUA (média de 4 semanas) e os "altos" e "baixos" do índice S&P500 em ciclos individuais. Fonte: estudo próprio, FRED

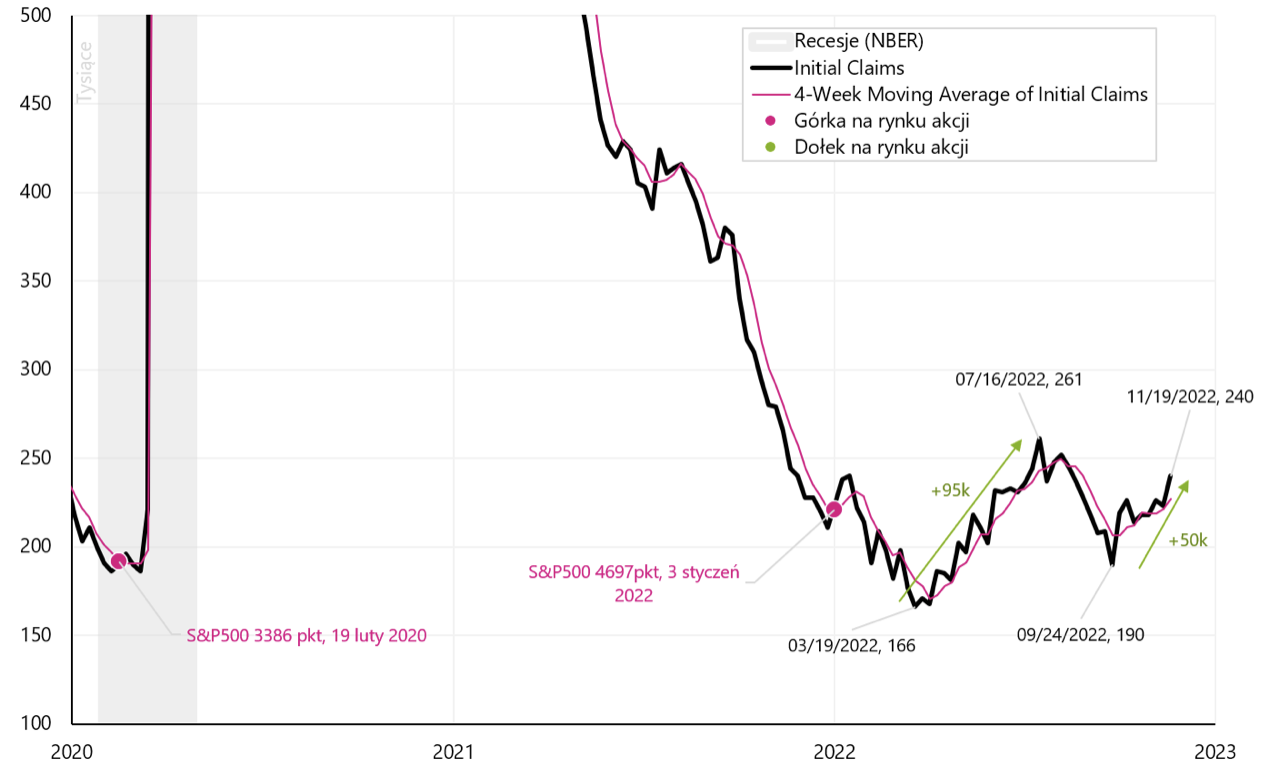

Às vezes, os benefícios durante a expansão econômica aumentam em dezenas de milhares por vários motivos; portanto, seu aumento dentro desses limites não significa necessariamente uma recessão. Em 2022, tivemos um aumento de 95. no período de março a julho para o nível de 266 (tal aumento é um sinal de recessão potencial), mas depois os benefícios voltaram abaixo de 200. Atualmente, estamos experimentando outra onda ascendente de 50 no total. (mas desde os mínimos em março deste ano já são 74 - também um potencial sinal de recessão).

Primeiros benefícios de desemprego nos EUA, 2000-2022. Fonte: estudo próprio, FRED

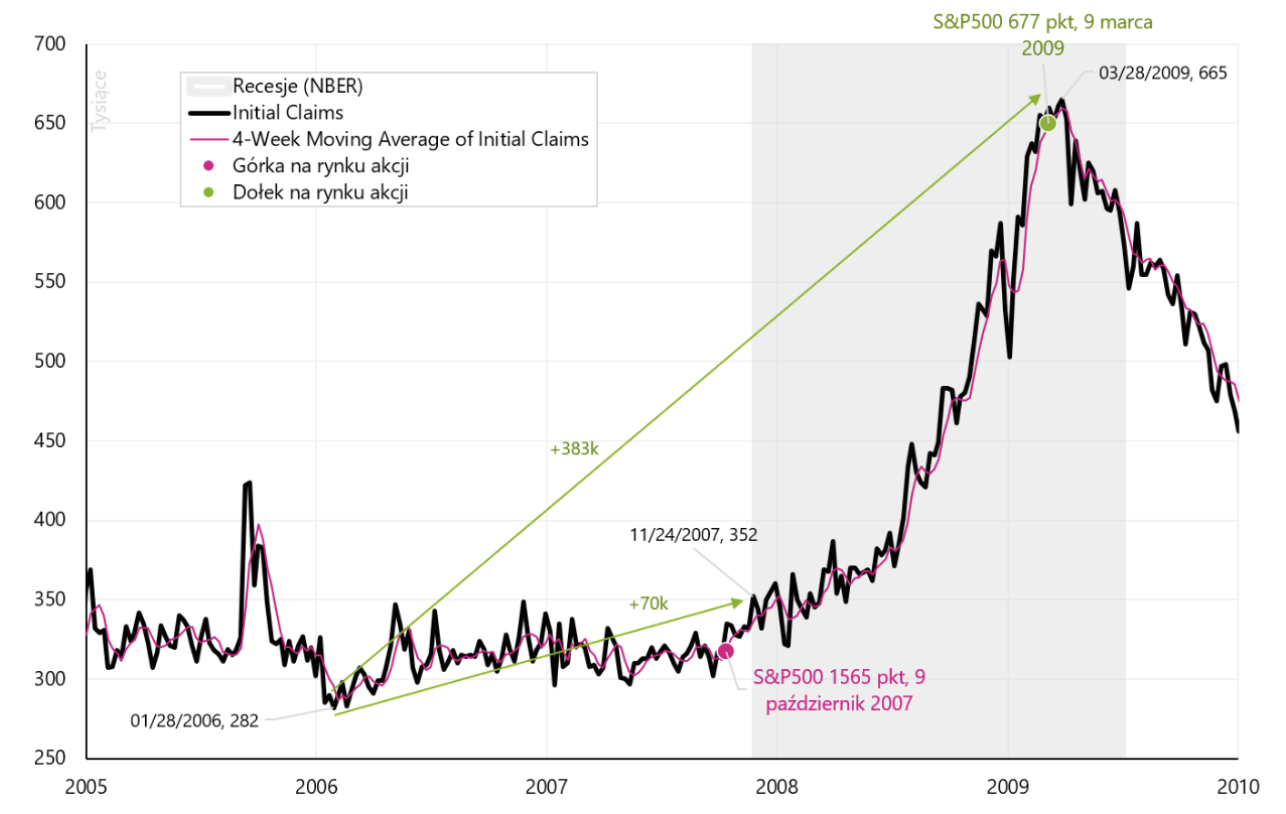

Nos anos de 2006 - 2008 benefícios até a recessão aumentou em 70 mil. de seu nível mais baixo em 2006. Os benefícios tiveram que aumentar em mais 300 para o fundo do mercado de ações. O próximo gráfico mostra os detalhes.

Primeiros benefícios de desemprego nos EUA, 2005-2010. Fonte: estudo próprio, FRED

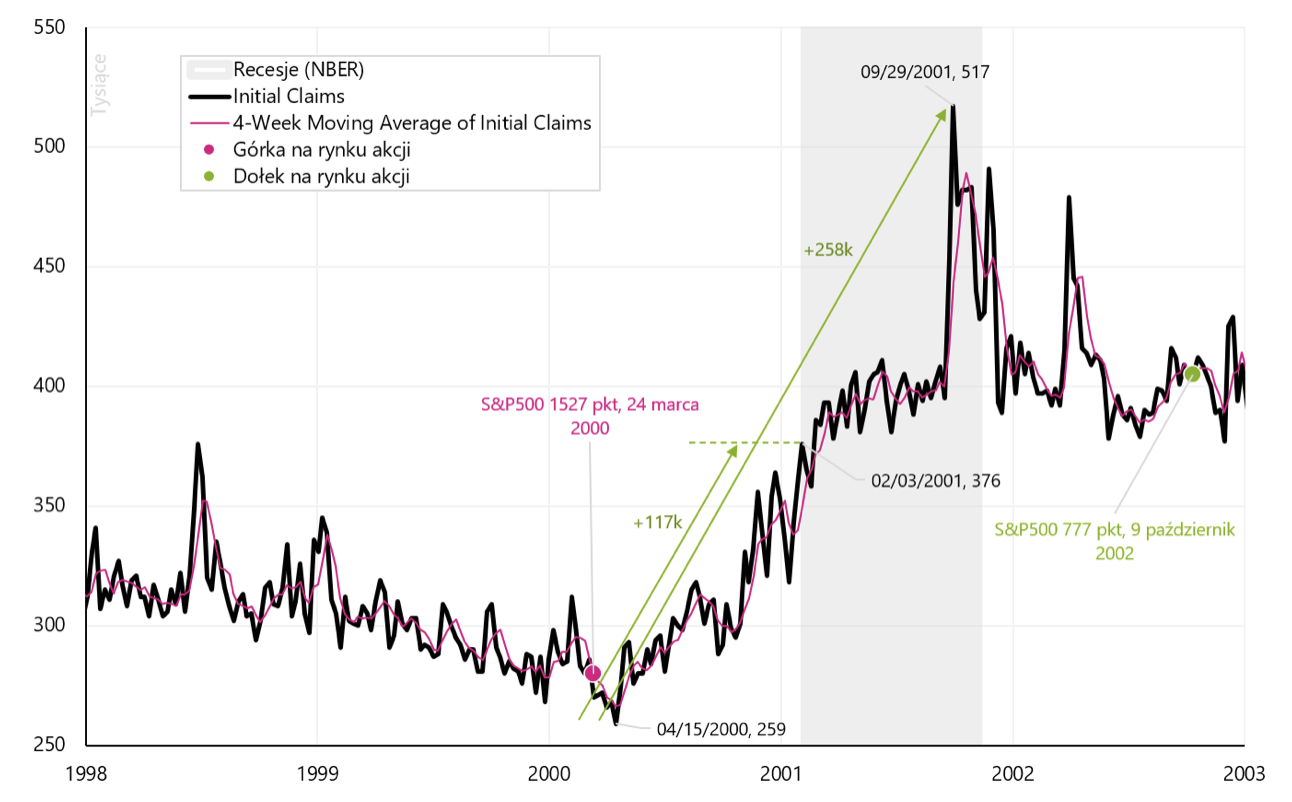

Entre 2000 e 2002, até o início da recessão, os benefícios aumentaram em cerca de 117. contando a partir de seu nível mais baixo em 2000 (naquela época, a recessão formal começou "tarde" em relação ao ciclo do mercado de ações, quando o mercado de ações atingiu o pico praticamente um ano antes). Os benefícios ainda tiveram que subir um pouco antes que o mercado de ações chegasse ao fundo do poço, mas neste caso foi o mais longo mercado de baixa pós-Segunda Guerra Mundial e tivemos que esperar muito tempo para o mercado de ações chegar ao fundo, mesmo após o pico de setembro de 2001. no número de benefícios.

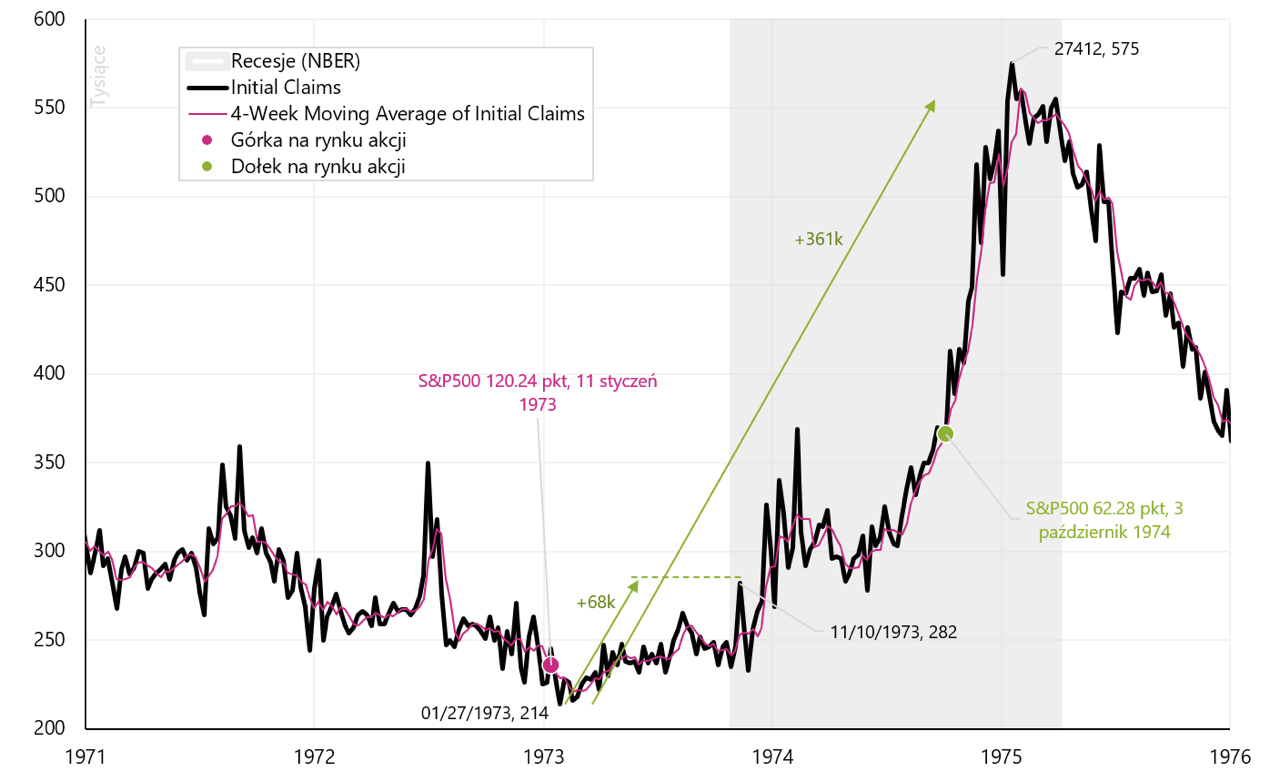

Nos anos inflacionários de 1973-1975 quando a recessão entrou, os benefícios haviam aumentado em cerca de 70. contando a partir de seu nível mais baixo no início de 1973. Os benefícios ainda tiveram que aumentar em cerca de 100 para o fundo do mercado de ações. baixo em Índice S & P500 ocorreu por volta de 2/3 da então recessão. O próximo gráfico mostra os detalhes.

Primeiros benefícios de desemprego nos EUA (média de 4 semanas), 1971-1976. Fonte: estudo próprio, FRED

É possível que os benefícios atualmente crescentes para os primeiros desempregados indiquem uma mudança maior no mercado de trabalho nos próximos meses. Por um lado, é bom porque FED poderia aumentar menos as taxas de juros (no atual regime de mercado, isso é o mais importante), mas, por outro lado, pode significar uma próxima recessão e quedas nos lucros das empresas (atualmente, essa não é a principal preocupação da bolsa mercados, mas não necessariamente tem que ser assim em alguns meses).

soma

A semana passada foi muito calma na maioria dos mercados de capitais. Os mercados continuam em regime inflacionário (a inflação e o combate da FED contra a inflação são o principal fator que influencia o comportamento dos mercados). Ao mesmo tempo, os mercados não estão "com medo" da próxima desaceleração/recessão econômica e do declínio relacionado nos lucros corporativos.

O atual clima de calma nos mercados pode persistir até o final do ano, a menos que tenhamos uma grande surpresa negativa nos dados de inflação (de novembro) ou do mercado de trabalho americano (dados de novembro serão divulgados na próxima semana). Se nada de extraordinário acontecer aqui, apenas o Fed poderia estragar o clima antes do Natal. O FED não gosta muito de ações em alta, porque, de certa forma, elas revertem o efeito associado ao aumento das taxas de juros. Olhando para as condições atuais, nível de inflação e sentimento do mercado, pode-se supor que o pivô real do FED possa ocorrer apenas no segundo semestre de 2023. O S&P500 está apenas 16% acima do mercado altista anterior. Também pode-se supor que o FED não gostará de aumentos muito precoces nos mercados de ações. De qualquer forma, este ano já tivemos muitas "intervenções" do FED, com as quais as ações caíram.

Sobre o autor

Jaroslaw Jamka - Experiente especialista em gestão de fundos, profissionalmente associado ao mercado de capitais há mais de 25 anos. Ele é PhD em economia, uma licença de consultor de investimentos e corretor de valores mobiliários. Ele administrou pessoalmente fundos de ações, títulos, multiativos e macro ativos globais de ativos cruzados. Por muitos anos, ele administrou o maior fundo de pensão polonês com ativos acima de 30 bilhões de PLN. Como diretor de investimentos, ele gerenciou o trabalho de muitas equipes de gestão. Acumulou experiência como: Membro do Conselho de Administração do ING PTE, Vice-Presidente e Presidente do Conselho de Administração do ING TUnŻ, Vice-Presidente do Conselho de Administração da Money Makers SA, Vice-Presidente do Conselho de Administração da Ipopema TFI, Vice-Presidente do Conselho de Administração da Quercus TFI, Membro do Conselho de Administração da Skarbiec TFI, bem como Membro dos Conselhos Fiscalizadores do ING PTE e AXA PTE. Por 12 anos ele se especializou na gestão de classes globais de macro ativos cruzados.

Jaroslaw Jamka - Experiente especialista em gestão de fundos, profissionalmente associado ao mercado de capitais há mais de 25 anos. Ele é PhD em economia, uma licença de consultor de investimentos e corretor de valores mobiliários. Ele administrou pessoalmente fundos de ações, títulos, multiativos e macro ativos globais de ativos cruzados. Por muitos anos, ele administrou o maior fundo de pensão polonês com ativos acima de 30 bilhões de PLN. Como diretor de investimentos, ele gerenciou o trabalho de muitas equipes de gestão. Acumulou experiência como: Membro do Conselho de Administração do ING PTE, Vice-Presidente e Presidente do Conselho de Administração do ING TUnŻ, Vice-Presidente do Conselho de Administração da Money Makers SA, Vice-Presidente do Conselho de Administração da Ipopema TFI, Vice-Presidente do Conselho de Administração da Quercus TFI, Membro do Conselho de Administração da Skarbiec TFI, bem como Membro dos Conselhos Fiscalizadores do ING PTE e AXA PTE. Por 12 anos ele se especializou na gestão de classes globais de macro ativos cruzados.

Nota Prawna

Este documento é apenas material informativo para uso do destinatário. Não deve ser entendido como um material consultivo ou como base para a tomada de decisões de investimento. Nem deve ser entendido como uma recomendação de investimento. Todas as opiniões e previsões apresentadas neste estudo são apenas a expressão da opinião do autor na data de publicação e estão sujeitas a alterações sem aviso prévio. O autor não é responsável por quaisquer decisões de investimento feitas com base neste estudo. Os resultados históricos dos investimentos não garantem que resultados semelhantes sejam alcançados no futuro.