S&P500: semana com ganhos de um dia acima de 5% em resposta à inflação mais baixa!

A semana passada foi dominada por inflação abaixo do esperado nos EUA e forte reação dos mercados financeiros. O S&P500 encerrou a semana em claro território positivo. Os rendimentos dos títulos do tesouro dos EUA de 2 e 10 anos caíram drasticamente. O mesmo pode ser dito sobre o forte enfraquecimento do dólar americano.

Neste relatório, também veremos os resultados das eleições de meio de mandato nos EUA, que ainda estão pendentes, mas parece que estamos caminhando para um Congresso bipartidário, o que pode ser uma boa notícia para os mercados.

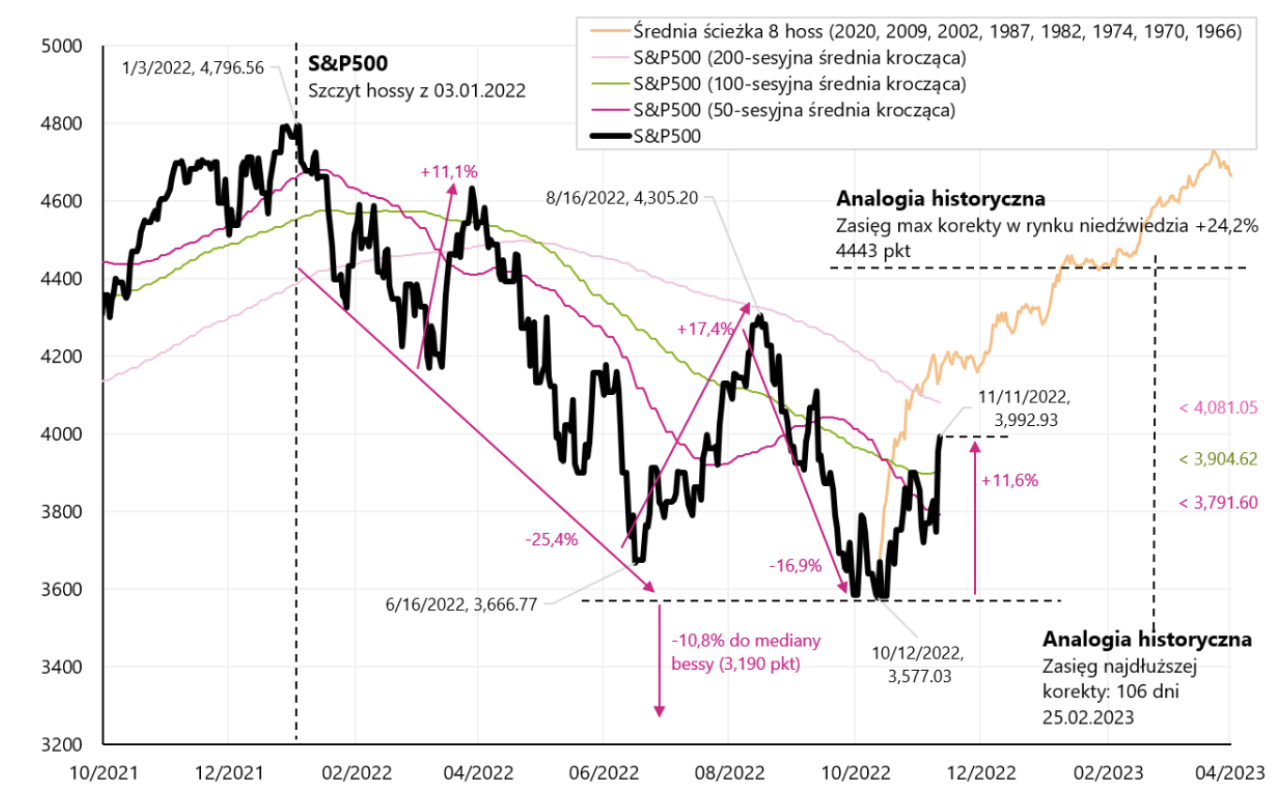

A semana passada foi de muito sucesso para o mercado de capitais. Índice S & P500 aumentou 5,90% durante a semana e já está 11,6% acima da mínima de baixa a partir de 12.10.2022/16,75/3.01.2022 e apenas 500% abaixo do pico do último boom em 15/2022/2009. O gráfico abaixo mostra o índice S & P2001 com um intervalo sobreposto para a recuperação máxima e duração de tal recuperação em um mercado de baixa (com base em 1974 tendências de alta em mercados de baixa em 2020, 2009, 2002 e 1987). Além disso, traçamos a trajetória média do novo boom no gráfico (com base em exemplos de 1982, 1974, 1970, 1966, XNUMX, XNUMX, XNUMX e XNUMX).

Índice V.1 S & P500 até 11.11.2022 de novembro de XNUMX. Fonte: estudo próprio, stooq.pl

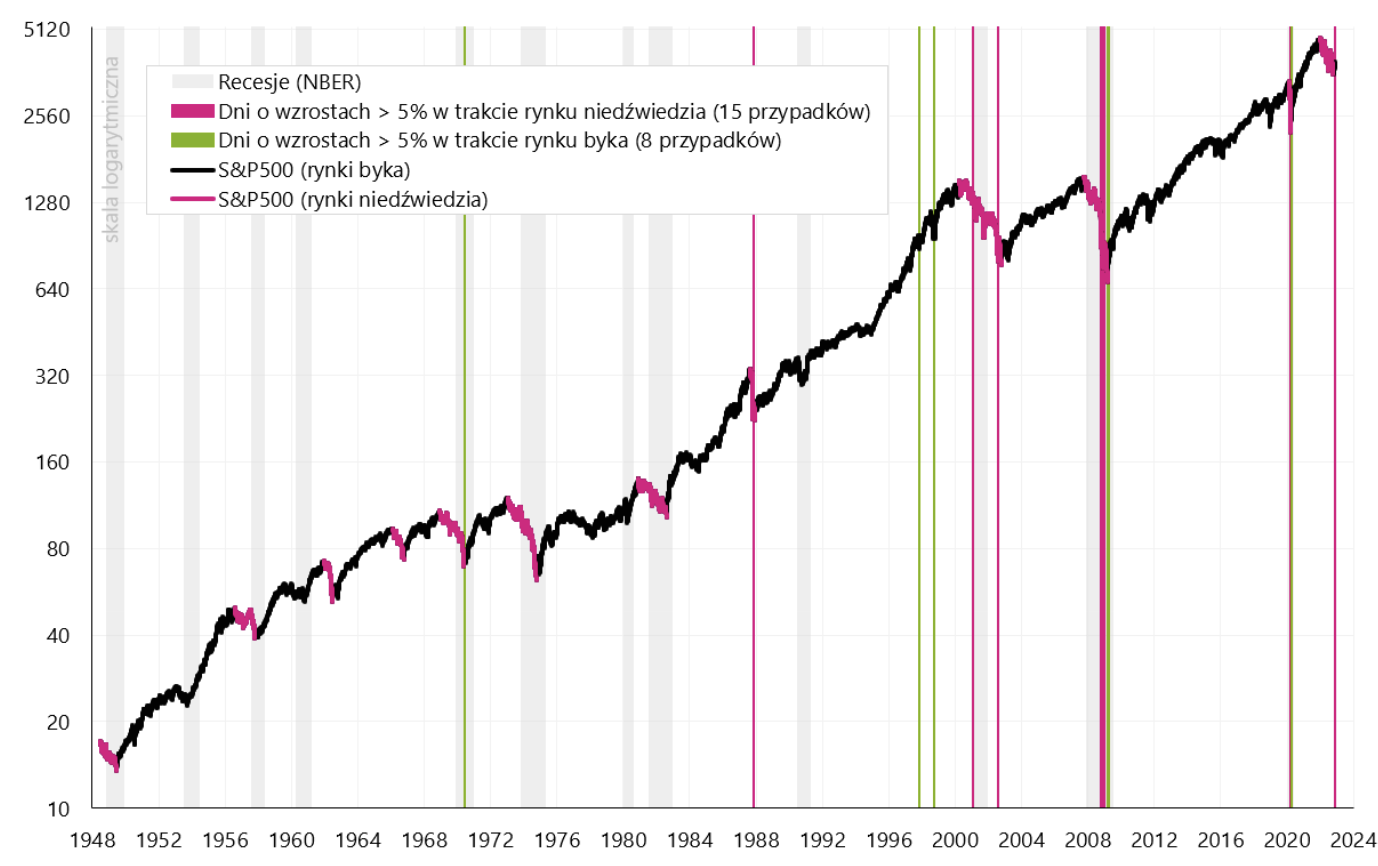

A reação do mercado à leitura da inflação acima do esperado foi espetacular. O S&P 500 subiu mais de 5% na quinta-feira em apenas um dia. Isso é muito se a taxa média de retorno desse índice de 1948 a 2022 for "apenas" 7,96% ao ano (contando desde o pico do bull market em 1948 até o pico do bull market em 2022). À primeira vista, pode parecer que ganhos tão fortes são um bom sinal para o mercado, mas foi assim historicamente? Desde 1948, tivemos apenas 23 desses casos, 14 dos quais em um mercado de baixa (ou seja, o mercado estava ainda mais baixo), 8 em um mercado de alta (o mercado não estava mais abaixo do fechamento no dia anterior a um aumento superior a 5%). Tivemos os últimos 23 casos na semana passada. O gráfico a seguir detalha todas essas situações desde 1948 (linhas verticais indicam dias com aumentos acima de 5%).

Índice V.2 S & P500 a partir de 1948 com os dias adicionados, quando o índice aumentou mais de 5%. Fonte: próprio estudo, stoq.pl

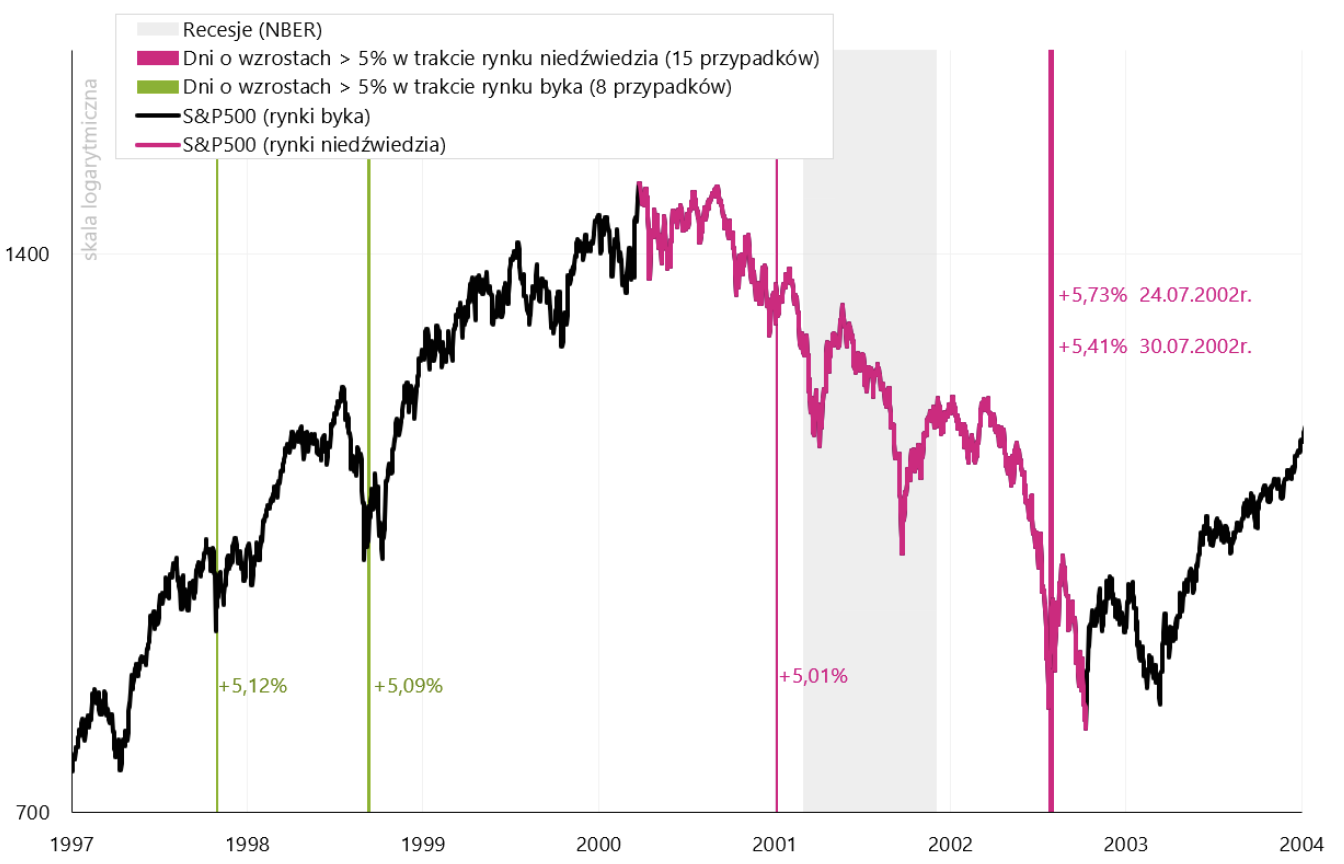

Tivemos a maioria dos casos de aumentos de mais de 5% durante os mercados de baixa de 2000-2002 e 2008-2009. O próximo gráfico “fecha” o período entre 1997 e 2004.

Índice V.3 S & P500 de 1997 a 2004 com dias marcados em que o índice aumentou mais de 5%. Fonte: estudo próprio, stooq.pl

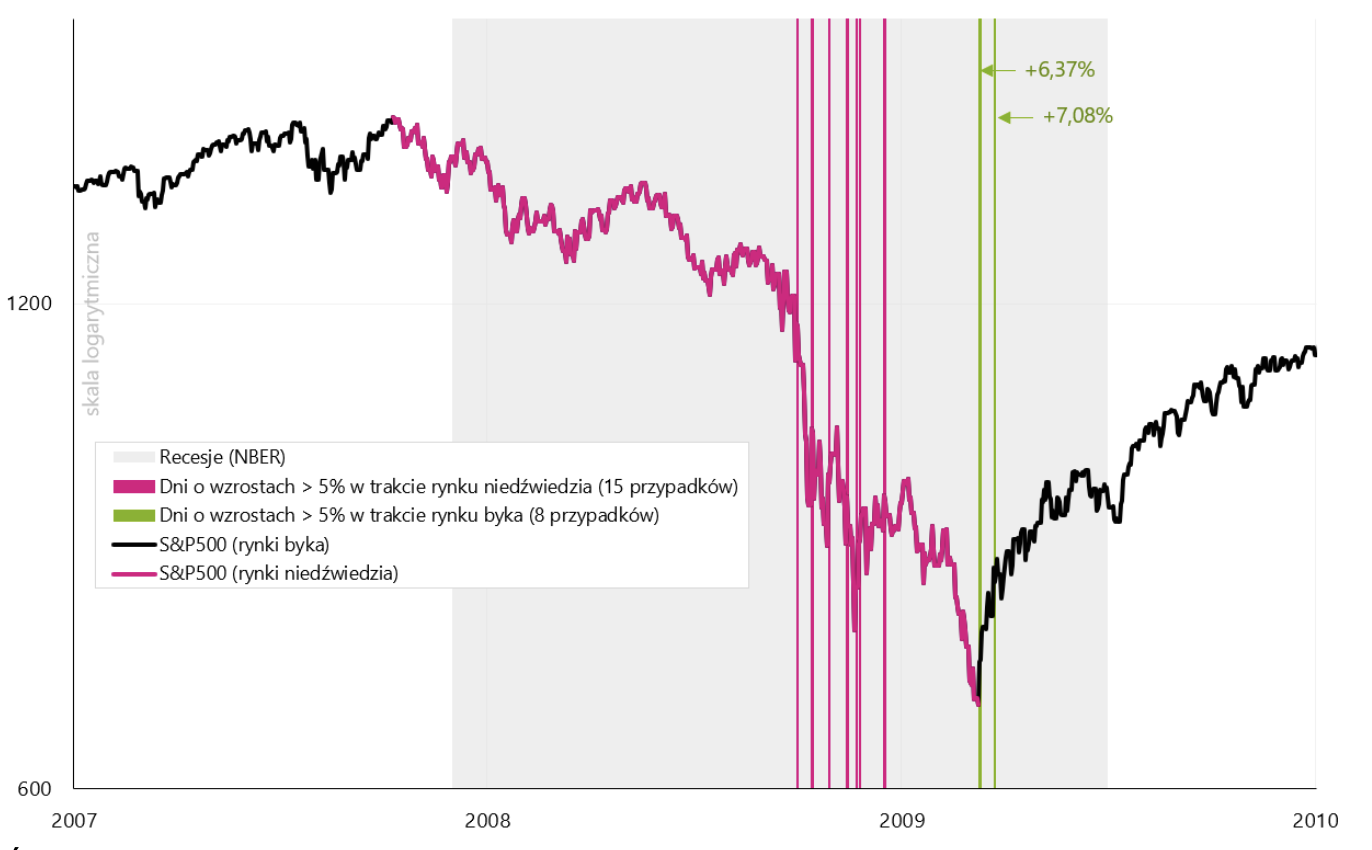

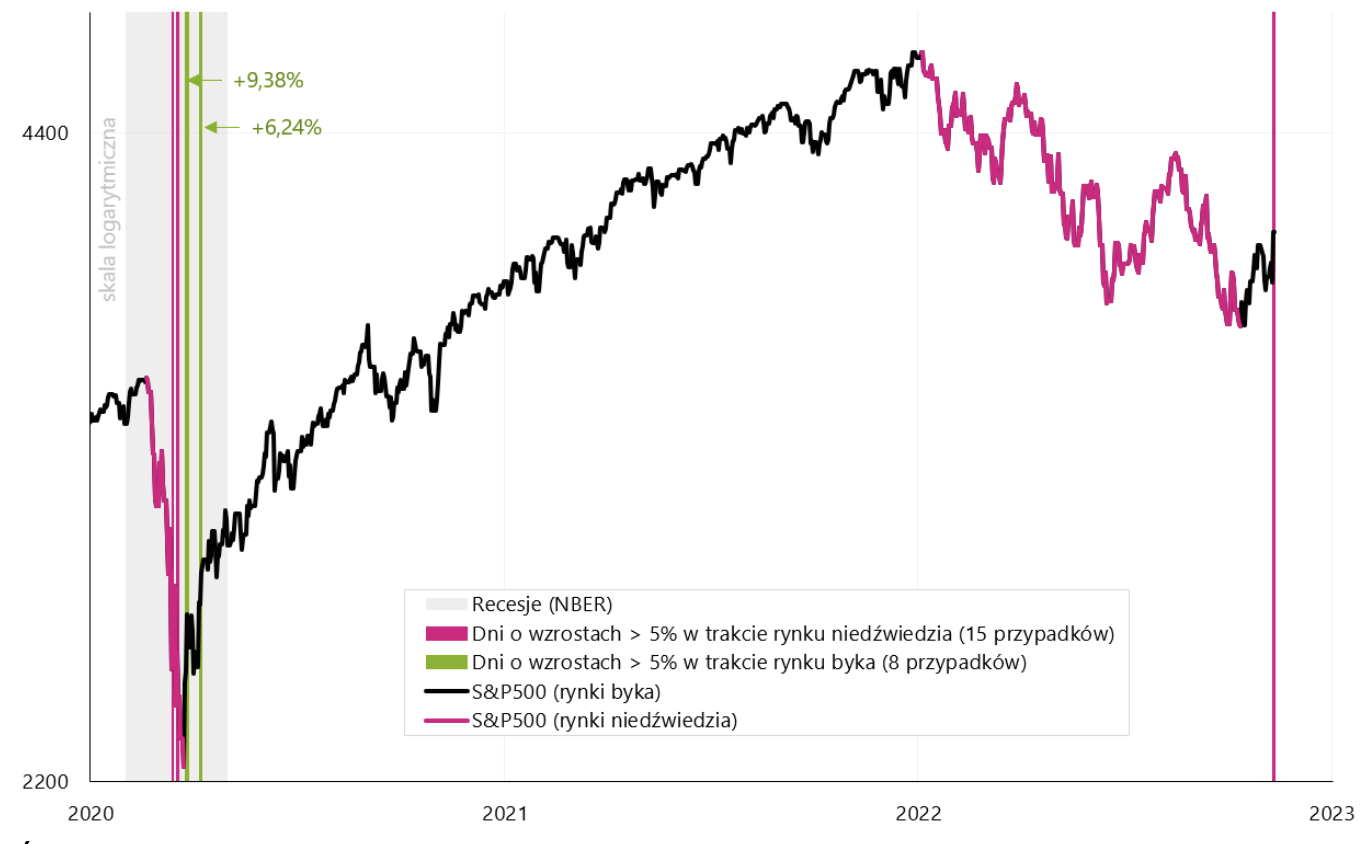

No próximo gráfico, "ampliamos" o período entre 2007 e 2010, e o próximo gráfico mostra os anos 2020-2023. Geralmente, sessões com ganhos acima de 5% são historicamente mais comuns em mercados de baixa do que em mercados de alta. Eles também podem estar associados ao início de um mercado em alta, mas também à primeira parte de um mercado em baixa. Durante um mercado em baixa, geralmente lidamos com uma maior volatilidade do mercado, incluindo altas acentuadas no mercado de ações. Isso também se aplica a grandes quedas de um dia no índice S&P500, sobre o qual escrevemos com mais detalhes em um dos anteriores relatórios semanais. Resumindo, pode-se dizer que a maior volatilidade do mercado (grandes baixas e grandes altas) está historicamente mais associada a mercados de baixa do que a mercados de alta. No entanto, o início de um novo mercado em alta (após fortes quedas anteriores) também pode estar repleto de muitas sessões de forte crescimento.

Índice V.4 S & P500 de 2007 a 2010 com dias marcados em que o índice aumentou mais de 5%. Fonte: estudo próprio, stooq.pl

Índice V.5 S & P500 de 2020 a 2023 com dias marcados em que o índice aumentou mais de 5%. Fonte: estudo próprio, stooq.pl

Inflação nos EUA - mais detalhes

A inflação continua sendo um dos dados mais importantes do ciclo atual, por isso vale a pena ficar de olho nela. As principais conclusões sobre a inflação nos EUA de outubro deste ano. nós apresentamos em um relatório separadoNo entanto, veremos a seguir as contribuições exatas da variação anual e mensal, bem como as variações nos componentes mais importantes.

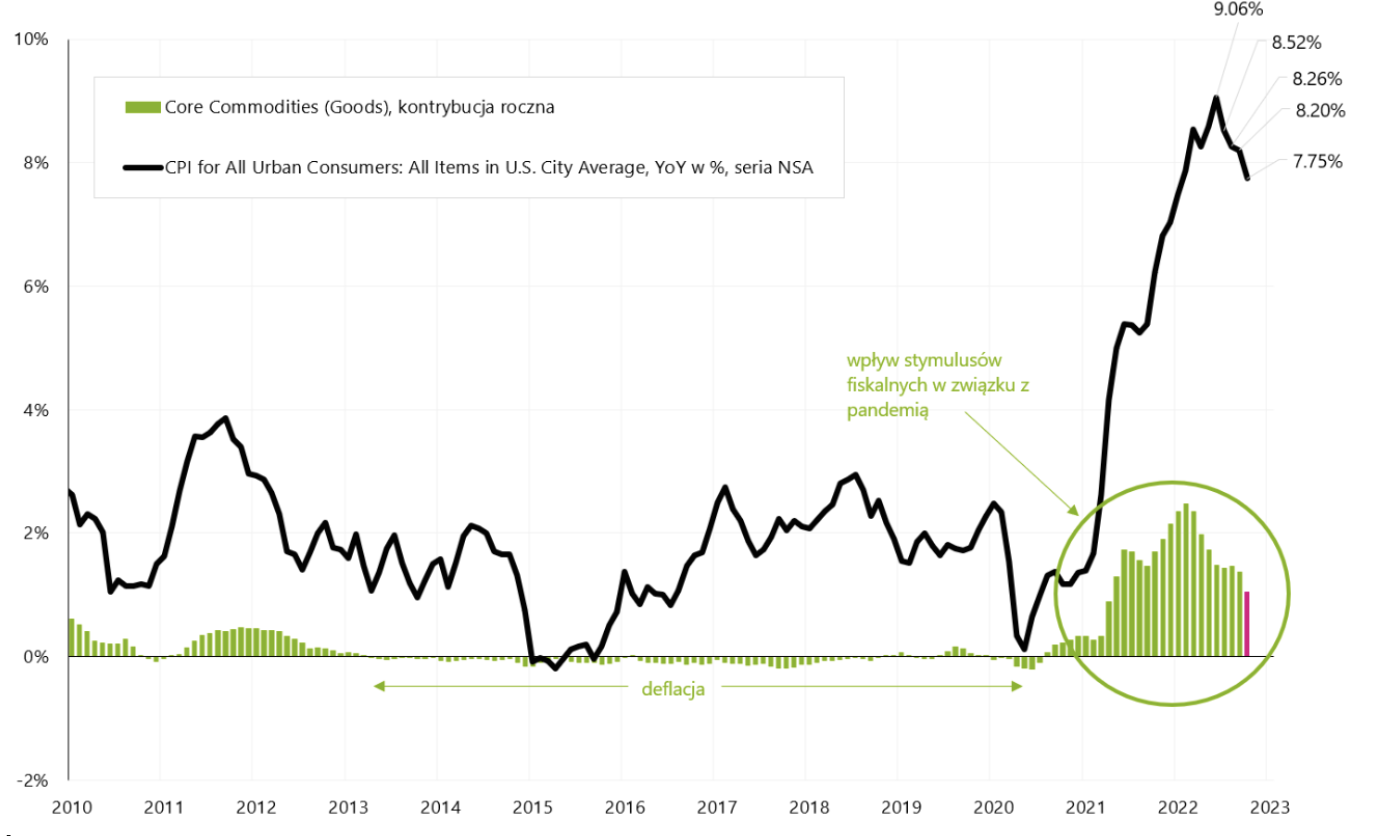

É claro que o núcleo da inflação continua sendo o mais importante. A queda na dinâmica anual dos núcleos dependerá principalmente do ritmo de queda dos núcleos de bens e da "rigidez" dos núcleos de serviços. A contribuição do núcleo da inflação de bens para a variação anual de toda a cesta de inflação deve cair para valores zero ou mesmo negativos com relativa facilidade e rapidez (a desaceleração econômica global cobrará seu preço e os problemas anteriormente existentes nas cadeias de suprimentos e as restrições do lado da oferta parecem estar além de nós). O gráfico abaixo mostra o impacto da inflação de bens básicos sobre a variação anual da inflação.

W.6 Inflação homóloga nos EUA e impacto do núcleo da inflação de bens (contribuição) na variação anual da inflação. Fonte: estudo próprio, FRED, BLS

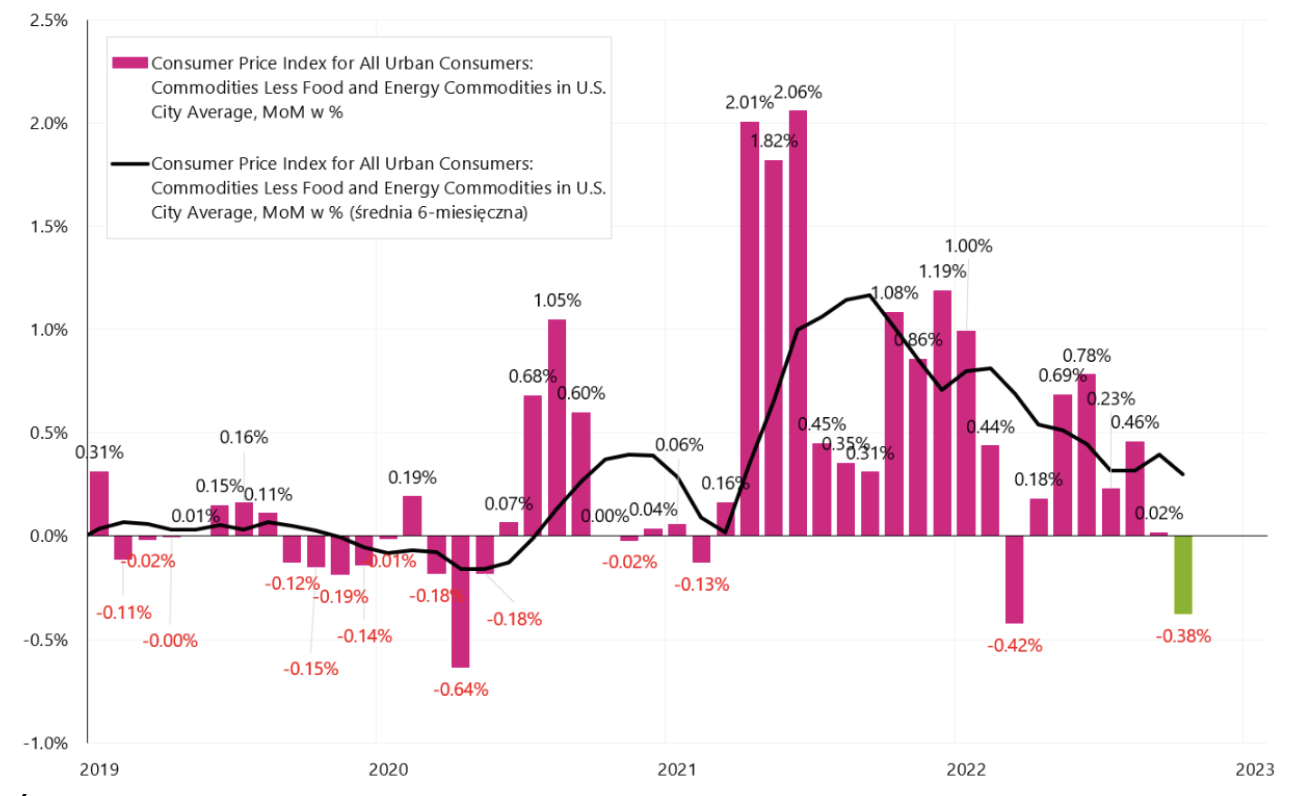

No gráfico a seguir, apresentamos a variação mensal dos núcleos de bens. Em outubro deste ano nessa série já tivemos uma deflação de -0,38% mês a mês.

W.7. Núcleo da inflação de commodities dos EUA, variação mensal, série SA (ajustada sazonalmente). Fonte: próprio estudo, FRED, BLS

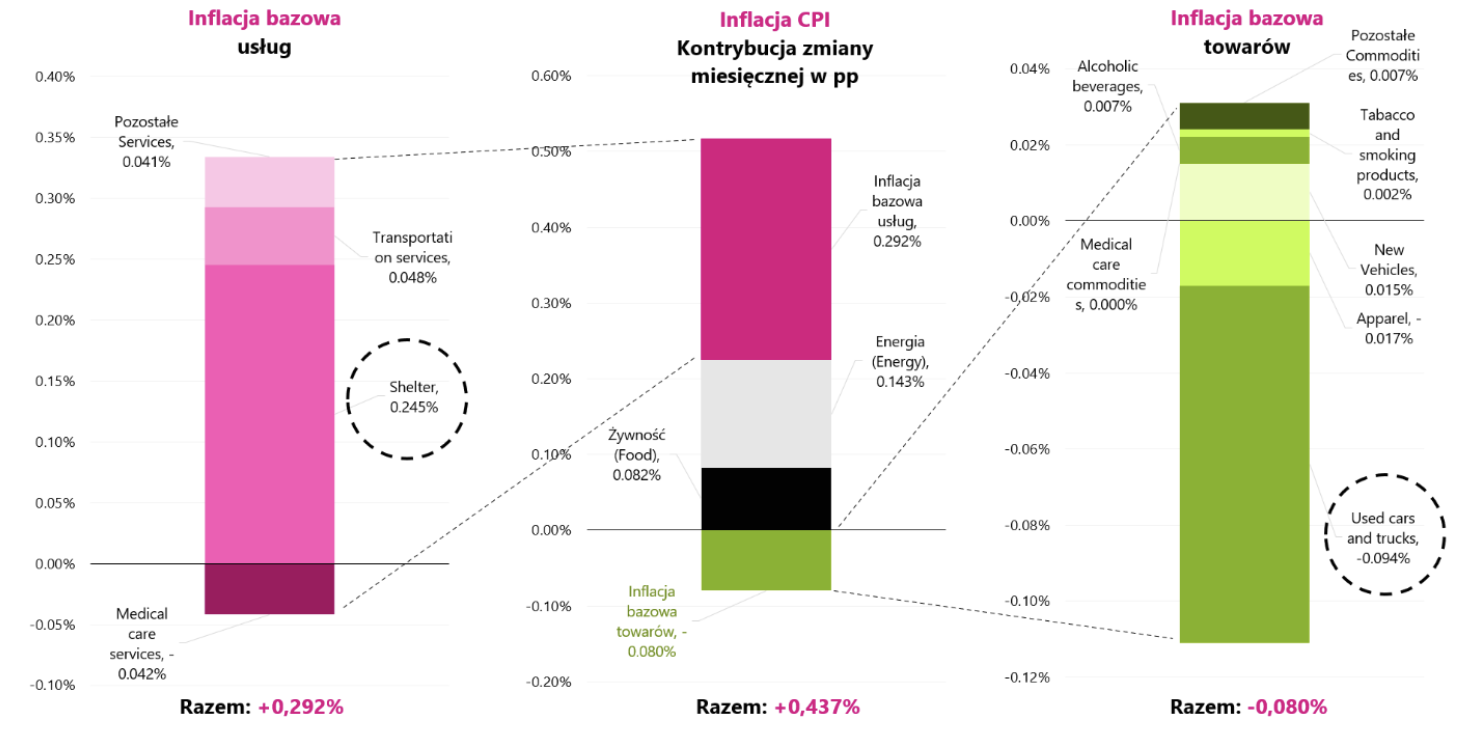

No gráfico a seguir, apresentamos as contribuições exatas da variação mensal da inflação (para a série SA - “dados dessazonalizados”). A coluna do meio mostra a contribuição mensal da variação desagregada em núcleo de inflação de serviços, núcleo de inflação de bens e dois componentes de inflação fora do núcleo: energia e alimentos.

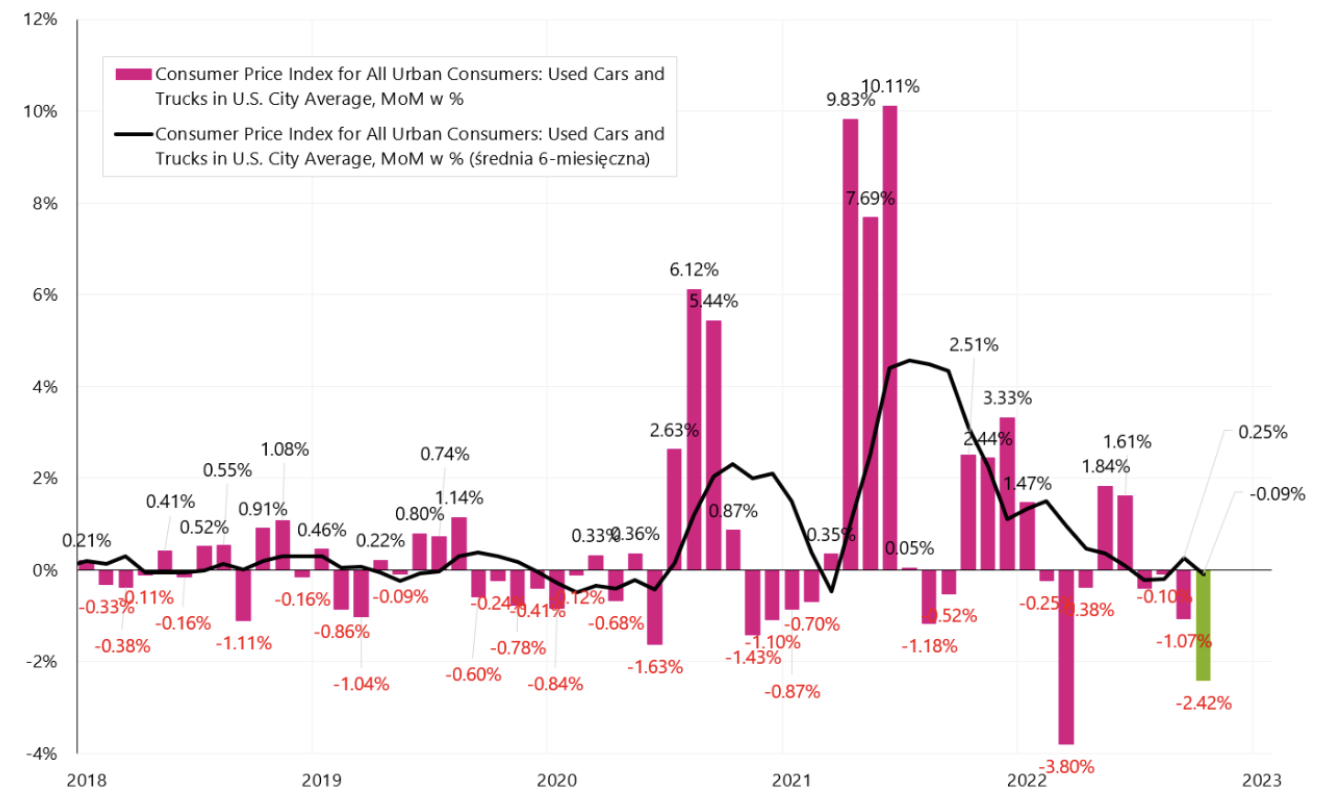

A contribuição mensal do núcleo de inflação em serviços chegou a 67% de toda a variação da inflação mensal. A coluna da esquerda mostra as contribuições mensais dos maiores componentes do núcleo de inflação de serviços, enquanto a coluna da direita mostra os maiores componentes do núcleo de inflação de commodities. Destaca-se o “Abrigo” (serviços), e a série de preços de carros e caminhões usados (carros e caminhões usados) na base de inflação de bens. Quedas nos preços dos carros usados subtraíram quase 0,1 pontos percentuais de toda a cesta de inflação, mas ainda é muito pouco em comparação com a inflação dos “abrigos” (serviços relacionados com o aluguer de apartamentos), que adicionou até 0,245 ponto percentual a toda a inflação mensal.

W.8 Inflação do IPC nos EUA, variação mensal de outubro deste ano, série SA (dados dessazonalizados), e contribuições das variações dos componentes mais importantes desagregados nos núcleos de serviços e bens. Fonte: estudo próprio, FRED, BLS

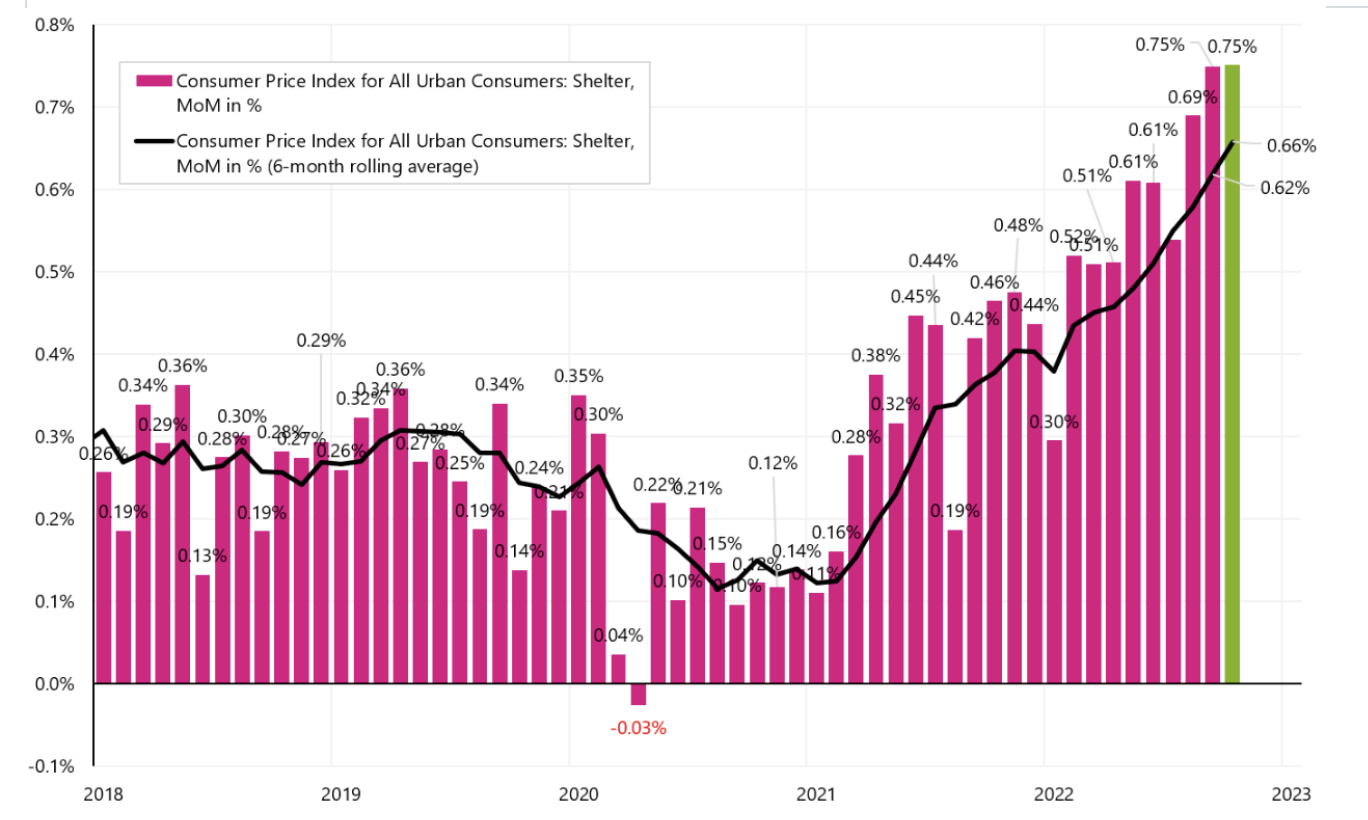

O gráfico a seguir mostra a inflação mensal de “Abrigos”, que se manteve no maior patamar de variação mensal do ciclo atual nos últimos dois meses.

W.9 Inflação de abrigos, variação mensal, série SA. Fonte: estudo próprio, FRED

O gráfico a seguir mostra a variação mensal da inflação de “Carros Usados”, que caiu 2,42% no mês passado.

W.10 Inflação "Carros usados", variação mensal, série SA. Fonte: estudo próprio, FRED

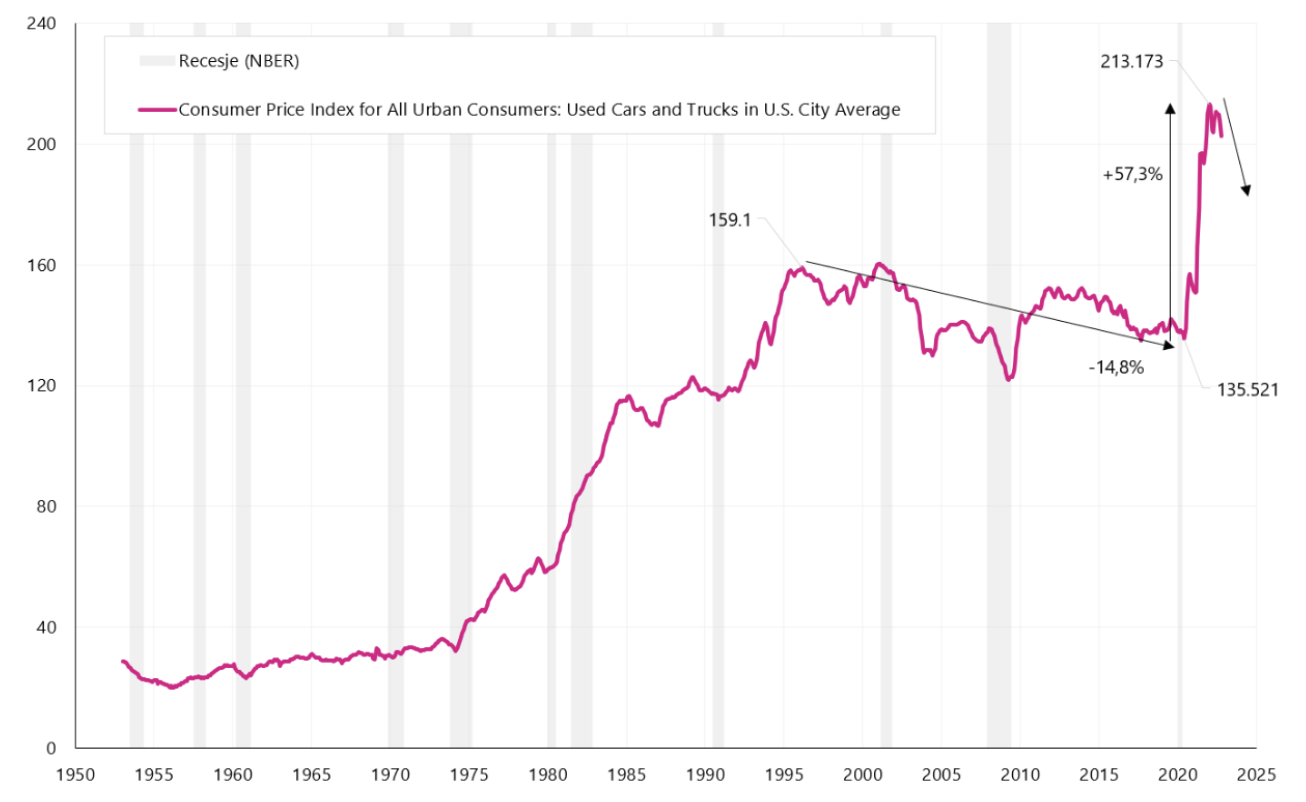

Curiosamente, quando olhamos para o gráfico abaixo, vemos que os preços dos carros usados caíram de 1995 a 2020. Foram apenas as mudanças no mercado causadas pela pandemia que fizeram com que os preços dos carros novos e usados disparassem. O próximo gráfico mostra o índice de preços para carros usados. Pode-se esperar que, juntamente com a desaceleração da economia e o aumento das taxas de juros nos empréstimos de automóveis, os preços dos carros usados e novos possam permanecer sob pressão ainda maior (o que resultará em um declínio adicional na inflação de commodities).

Índice da série W.11 "Carros usados". Fonte: próprio estudo, FRED

A taxa de inflação anual deve cair nos próximos meses. Uma das principais contribuições deve vir do núcleo da inflação das commodities. Mas para que a inflação consiga caminhar em direção à meta de inflação (2%), também será necessária uma queda na inflação de serviços, o que pode ser problemático. Em outubro deste ano. a contribuição anual do núcleo de inflação de serviços para a variação anual da inflação foi de 4,98 pontos percentuais (a variação anual do núcleo de inflação de serviços é de 6,7%, enquanto o núcleo de inflação de bens é de apenas 5,1%). Em outras palavras a inflação do núcleo de serviços sozinha gera inflação bem acima da meta de inflação Do Fed.

Resultados das eleições parciais do Congresso

Este ano, os americanos elegem uma nova composição da Câmara dos Deputados (435 cadeiras) e 35 senadores (de um total de 100). São necessários 418 assentos para controlar a Câmara dos Deputados, enquanto os republicanos precisam de 51 assentos para controlar o Senado e os democratas apenas 50 (em uma divisão de 50/50, o vice-presidente dos EUA tem o voto de qualidade). Antes das eleições, os democratas controlavam as duas casas, mas com uma margem mínima de votos (no Senado tinham 50 votos contra 50 republicanos, e na Câmara dos Deputados 220 votos contra 212 votos republicanos).

No momento em que escrevo este comentário, as eleições ainda não estão totalmente resolvidas. De acordo com o portal FiveThirtyEight (incluindo análises de pesquisas, opinião, política, economia e esportes) os resultados atuais no Senado são de praticamente 49 a 49 cadeiras, e as eleições na Geórgia (o segundo turno será realizado lá no dia 6 de dezembro) e Nevada (segundo ao portal FiveThirtyEight) estão ainda por decidir, a atual diferença entre os candidatos na contagem dos votos é inferior a 900, com os votos apurados a rondar os 94%). As eleições para a Câmara dos Deputados também não estão definidas, e no momento os resultados confirmados são 211 cadeiras para os republicanos contra 205 para os democratas.

Se, por conta dos resultados, estivermos diante de um Congresso dividido, o que, paradoxalmente, isso seria uma boa notícia para o mercado de capitais, pois em tal situação é mais difícil passar ideias mais extremas sobre despesas ou impostos por um dos partidos políticos.

soma

Ações norte-americanas encerraram a semana com grande ganho e nova "colina" da atual recuperaçãoque começou em 12.10.2022 de outubro de XNUMX. Desde aquele tempo o índice S&P500 já aumentou 11,6%. A inflação continua a ser o mais importante para os mercados, cuja queda ocorreu em outubro deste ano em maior extensão do que o esperado, causou aumentos eufóricos em e. nas bolsas de valores. A inflação deve continuar caindo nos próximos meses, mas isso não significa automaticamente um início rápido de cortes de juros pelo FED.

Os resultados da meia eleição para o Congresso dos EUA ainda não estão totalmente definidos (É possível que os democratas mantenham o controle do Senado e percam o controle da Câmara ao mesmo tempo.) No entanto, um Congresso possivelmente dividido seria uma boa notícia para os mercados financeiros, porque em tal situação ambas as partes terão que cooperar até certo ponto, e soluções e ideias mais extremas terão poucas chances de serem aprovadas.

Sobre o autor

Jaroslaw Jamka - Experiente especialista em gestão de fundos, profissionalmente associado ao mercado de capitais há mais de 25 anos. Ele é PhD em economia, uma licença de consultor de investimentos e corretor de valores mobiliários. Ele administrou pessoalmente fundos de ações, títulos, multiativos e macro ativos globais de ativos cruzados. Por muitos anos, ele administrou o maior fundo de pensão polonês com ativos acima de 30 bilhões de PLN. Como diretor de investimentos, ele gerenciou o trabalho de muitas equipes de gestão. Acumulou experiência como: Membro do Conselho de Administração do ING PTE, Vice-Presidente e Presidente do Conselho de Administração do ING TUnŻ, Vice-Presidente do Conselho de Administração da Money Makers SA, Vice-Presidente do Conselho de Administração da Ipopema TFI, Vice-Presidente do Conselho de Administração da Quercus TFI, Membro do Conselho de Administração da Skarbiec TFI, bem como Membro dos Conselhos Fiscalizadores do ING PTE e AXA PTE. Por 12 anos ele se especializou na gestão de classes globais de macro ativos cruzados.

Jaroslaw Jamka - Experiente especialista em gestão de fundos, profissionalmente associado ao mercado de capitais há mais de 25 anos. Ele é PhD em economia, uma licença de consultor de investimentos e corretor de valores mobiliários. Ele administrou pessoalmente fundos de ações, títulos, multiativos e macro ativos globais de ativos cruzados. Por muitos anos, ele administrou o maior fundo de pensão polonês com ativos acima de 30 bilhões de PLN. Como diretor de investimentos, ele gerenciou o trabalho de muitas equipes de gestão. Acumulou experiência como: Membro do Conselho de Administração do ING PTE, Vice-Presidente e Presidente do Conselho de Administração do ING TUnŻ, Vice-Presidente do Conselho de Administração da Money Makers SA, Vice-Presidente do Conselho de Administração da Ipopema TFI, Vice-Presidente do Conselho de Administração da Quercus TFI, Membro do Conselho de Administração da Skarbiec TFI, bem como Membro dos Conselhos Fiscalizadores do ING PTE e AXA PTE. Por 12 anos ele se especializou na gestão de classes globais de macro ativos cruzados.

Nota Prawna

Este documento é apenas material informativo para uso do destinatário. Não deve ser entendido como um material consultivo ou como base para a tomada de decisões de investimento. Nem deve ser entendido como uma recomendação de investimento. Todas as opiniões e previsões apresentadas neste estudo são apenas a expressão da opinião do autor na data de publicação e estão sujeitas a alterações sem aviso prévio. O autor não é responsável por quaisquer decisões de investimento feitas com base neste estudo. Os resultados históricos dos investimentos não garantem que resultados semelhantes sejam alcançados no futuro.

Deixe uma resposta