Cenários para os próximos meses: crise bancária, recessão, crash?

W.1 Índices de ações selecionados a partir de 08.03.2023 de março de XNUMX. Fonte: estudo próprio, stooq.pl

A partir de 8 de março. a diferença entre o Nasdaq100 e o WIG20 é de até 14,8 pontos percentuais (e isso é apenas um pouco mais de 2 semanas). Não é melhor desde o início do ano, onde a diferença é de 23,5 pontos percentuais. Detalhes das taxas de retorno em diferentes períodos para os índices acima são apresentados na tabela abaixo. O que é interessante na tabela abaixo é o fato de que o Nasdaq100 "ganha" com o WIG20 em todos os períodos, exceto 2022.

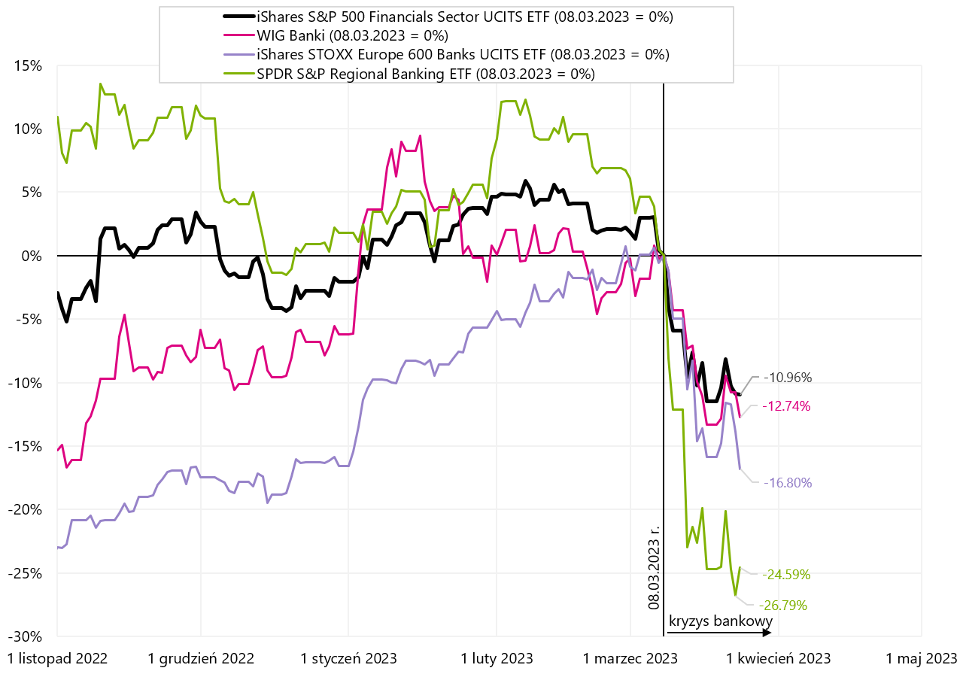

W.2 Índices bancários selecionados a partir de 08.03.2023 de março de XNUMX. Fonte: próprio estudo, stooq.pl, ishares.com

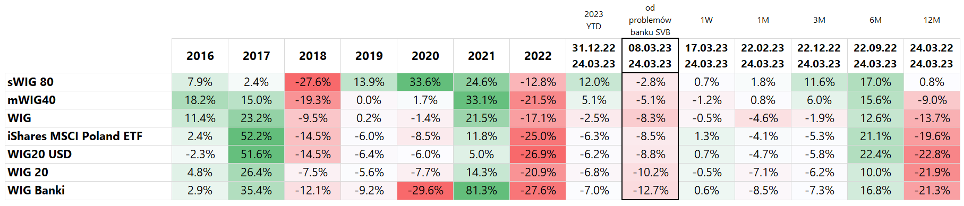

W.3 índices poloneses a partir de 08.03.2023 de março de XNUMX. Fonte: estudo próprio, stooq.pl

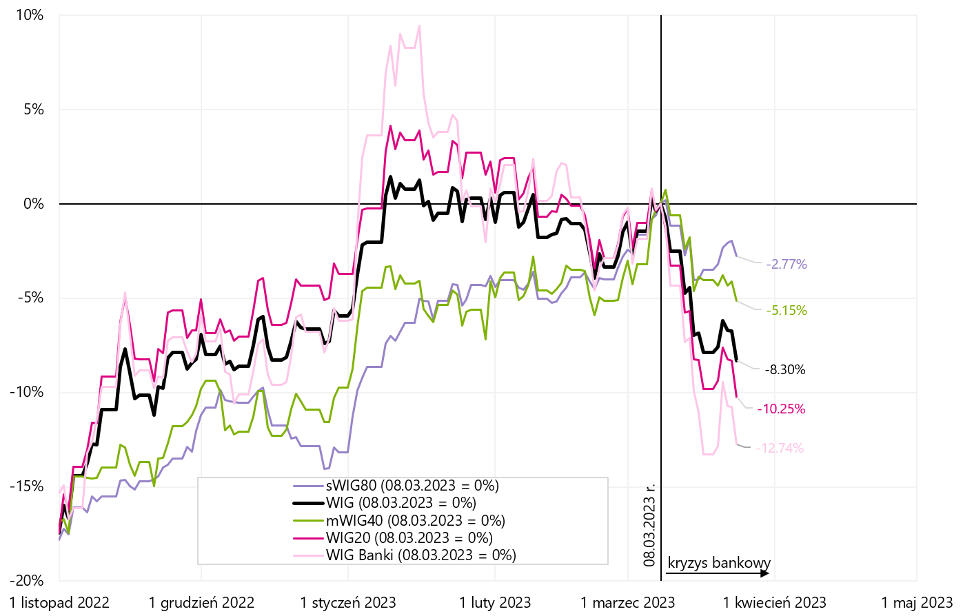

W.4 Títulos do tesouro americano, europeu e polonês a partir de 08.03.2023 de março de XNUMX. Fonte: estudo próprio, ishares.com, stooq.pl

W.5 Taxas de pares de moedas selecionados a partir de 08.03.2023 de março de XNUMX. Fonte: estudo próprio, stooq.pl

Sobre o autor

Jaroslaw Jamka - Experiente especialista em gestão de fundos, profissionalmente associado ao mercado de capitais há mais de 25 anos. Ele é PhD em economia, uma licença de consultor de investimentos e corretor de valores mobiliários. Ele administrou pessoalmente fundos de ações, títulos, multiativos e macro ativos globais de ativos cruzados. Por muitos anos, ele administrou o maior fundo de pensão polonês com ativos acima de 30 bilhões de PLN. Como diretor de investimentos, ele gerenciou o trabalho de muitas equipes de gestão. Acumulou experiência como: Membro do Conselho de Administração do ING PTE, Vice-Presidente e Presidente do Conselho de Administração do ING TUnŻ, Vice-Presidente do Conselho de Administração da Money Makers SA, Vice-Presidente do Conselho de Administração da Ipopema TFI, Vice-Presidente do Conselho de Administração da Quercus TFI, Membro do Conselho de Administração da Skarbiec TFI, bem como Membro dos Conselhos Fiscalizadores do ING PTE e AXA PTE. Por 12 anos ele se especializou na gestão de classes globais de macro ativos cruzados.

Jaroslaw Jamka - Experiente especialista em gestão de fundos, profissionalmente associado ao mercado de capitais há mais de 25 anos. Ele é PhD em economia, uma licença de consultor de investimentos e corretor de valores mobiliários. Ele administrou pessoalmente fundos de ações, títulos, multiativos e macro ativos globais de ativos cruzados. Por muitos anos, ele administrou o maior fundo de pensão polonês com ativos acima de 30 bilhões de PLN. Como diretor de investimentos, ele gerenciou o trabalho de muitas equipes de gestão. Acumulou experiência como: Membro do Conselho de Administração do ING PTE, Vice-Presidente e Presidente do Conselho de Administração do ING TUnŻ, Vice-Presidente do Conselho de Administração da Money Makers SA, Vice-Presidente do Conselho de Administração da Ipopema TFI, Vice-Presidente do Conselho de Administração da Quercus TFI, Membro do Conselho de Administração da Skarbiec TFI, bem como Membro dos Conselhos Fiscalizadores do ING PTE e AXA PTE. Por 12 anos ele se especializou na gestão de classes globais de macro ativos cruzados.

Nota Prawna

Este documento é apenas material informativo para uso do destinatário. Não deve ser entendido como um material consultivo ou como base para a tomada de decisões de investimento. Nem deve ser entendido como uma recomendação de investimento. Todas as opiniões e previsões apresentadas neste estudo são apenas a expressão da opinião do autor na data de publicação e estão sujeitas a alterações sem aviso prévio. O autor não é responsável por quaisquer decisões de investimento feitas com base neste estudo. Os resultados históricos dos investimentos não garantem que resultados semelhantes sejam alcançados no futuro.

Deixe uma resposta