Mercados de commodities: entre a recessão e a oferta limitada

Os mercados de commodities permanecem à frente de outras classes de ativos, como títulos e ações, à medida que nos aproximamos das últimas semanas de negociação em 2022. O petróleo bruto e outras commodities dependentes da China permanecem temporariamente afetados por bloqueios na China, enquanto outras commodities, como cobre, prata ou ouro, beneficiou-se do dólar mais fraco e da prontidão do FOMC em desacelerar o ritmo de alta das taxas. Discutimos alguns dos principais aspectos que podem determinar a direção dos mercados de commodities em 2023.

Após um forte final de 2021, impulsionado por aumentos pós-pandêmicos de commodities e um amplo pacote de estímulo fiscal e suporte monetário coordenado, o ano começou muito bem. Com a demanda crescendo durante um período de subinvestimento, a atenção dos investidores mudou rapidamente para as preocupações com a oferta após a invasão russa da Ucrânia.

As sanções contra a Rússia e a ameaça ao fornecimento de produtos alimentícios importantes da Ucrânia levaram a um aumento de preços em todos os mercados de commodities, por exemplo, nos mercados de energia, grãos e metais. Como resultado, o índice Bloomberg Commodity Total Return subiu mais de 25% no primeiro trimestre e depois caiu gradualmente nos meses seguintes. No entanto, apesar de vários ventos contrários, como o dólar mais forte em anos, os bloqueios prolongados da Covid na China e os bancos centrais aumentando as taxas para suprimir a inflação às custas do crescimento econômico, o setor de commodities teve um desempenho muito bom, como evidenciado por um retorno de quase 20% em termos de ano a dia.

Na perspetiva de 2023, os rumos deste mercado serão determinados por quatro temas principais:

- A escala da próxima recessão, atualmente precificada pelo mercado por meio da curva de rendimentos dos EUA mais invertida desde o início dos anos 80.

- Uma recessão forçando o Federal Reserve dos EUA a mudar seu foco de aumentos de juros para apoio econômico, potencialmente antes que a inflação atinja níveis satisfatoriamente baixos, contribuindo assim para uma reversão dos rendimentos do dólar e do Tesouro dos EUA.

- A reabertura da economia chinesa levando a uma recuperação impulsionada por estímulos na demanda por metais industriais e energia.

- A duração da guerra na Ucrânia e seu impacto potencial no fornecimento de commodities importantes, de petróleo e gás a trigo e principais metais industriais.

Recessão e oferta limitada

O risco de desaceleração econômica durante o período de oferta limitada de algumas commodities importantes será um dos aspectos-chave que, juntamente com a força da recuperação econômica da China após a pandemia, ajudará a definir os rumos dos mercados de commodities em 2023 Depois de muitos meses de aumentos agressivos das taxas de juros, o Federal Reserve dos EUA está sinalizando atualmente que o ritmo de aumentos futuros será desacelerado - enquanto seu nível máximo final dependerá dos dados recebidos.

O mercado de títulos dos EUA já está sugerindo ao Fed que o aperto pode ter ido longe demais - o spread de rendimento entre os títulos do Tesouro de três meses e os títulos do Tesouro de dez anos caiu para uma baixa de vinte anos de -64 pontos base. Uma reversão dessa magnitude só foi vista pouco antes das três recessões anteriores. As taxas de juros de curto prazo subiram como resultado do movimento do Fed para aumentar as taxas durante a noite Os fundos do Fed, enquanto os rendimentos dos títulos de longo prazo caíram em meio à perspectiva de desaceleração do crescimento econômico (ou mesmo recessão), juntamente com a inflação sustentada de longo prazo.

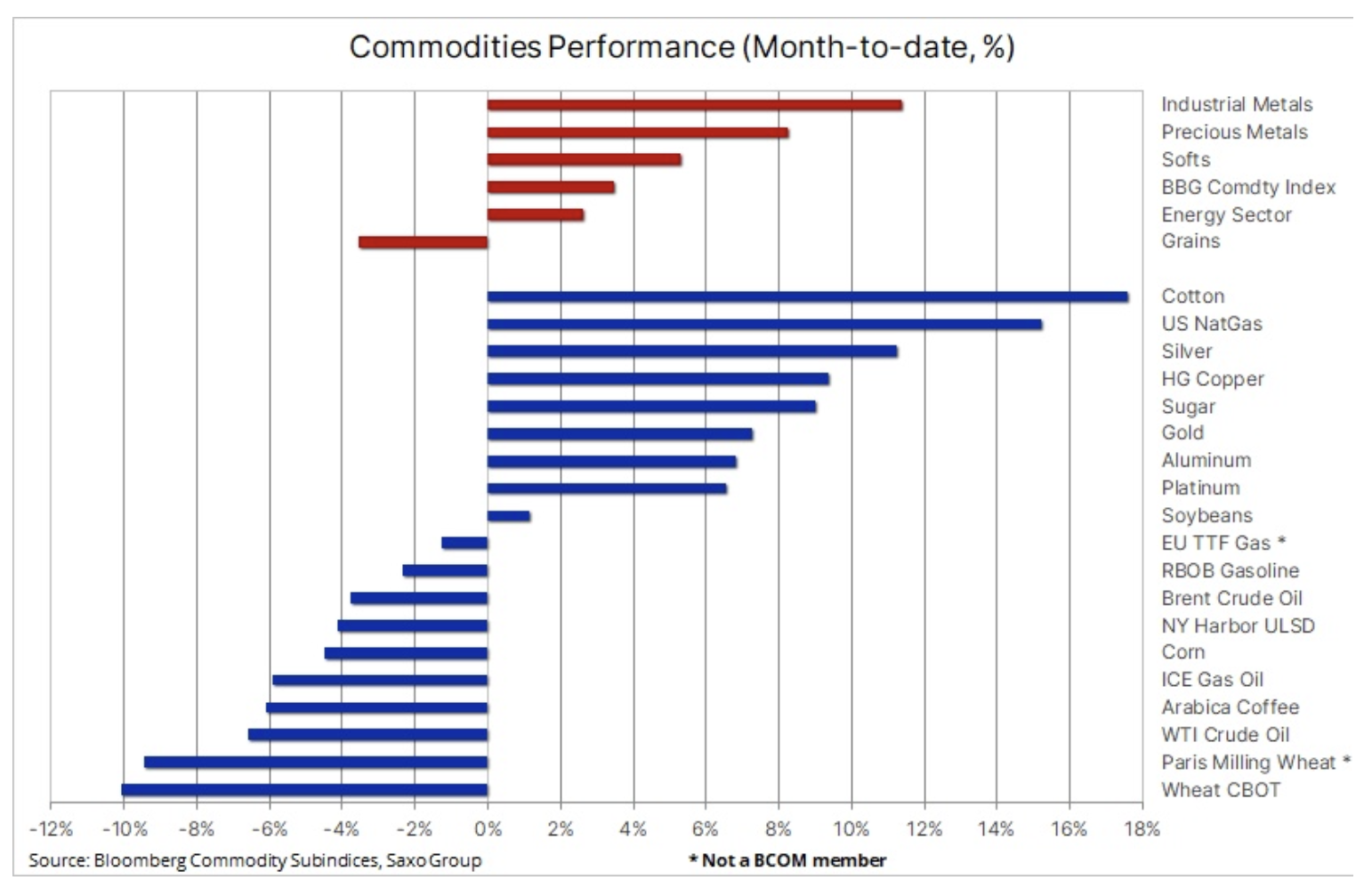

Novembro foi um bom mês para os mercados de commodities até agora, com o índice Bloomberg subindo 3,4%, com os metais industriais e preciosos registrando os maiores ganhos. Mesmo relatórios diários sobre a deterioração da situação na China, onde as autoridades locais que lidam com um número recorde de casos de Covid, mais uma vez foram pressionadas para implementar a política estrita e cada vez mais impopular de "covid zero" do presidente Xi, não impediram isso. Para apoiar a economia, o Banco Popular da China interveio na sexta-feira, baixando a taxa de depósito compulsório dos bancos em 0,25%.

Enquanto o setor de energia luta com uma desaceleração sazonal da demanda, agravada pelos eventos na China, outros mercados, principalmente metais preciosos, foram apoiados por uma queda nos rendimentos na ponta longa da curva e pelo dólar, que perdeu quase 5% este mês. Isso se deveu a uma leitura do CPI abaixo do esperado nos EUA no início deste mês, à deterioração dos dados econômicos dos EUA e à publicação da ata da última reunião do Federal Reserve, onde foi discutida a possibilidade de desacelerar o ritmo de futuras altas de juros. .

Ciclo mínimo para ouro, prata e cobre?

Após os eventos que apoiaram a forte recuperação dos preços do ouro, prata e cobre, bem como o fortalecimento de $ 170 do que cada vez mais parece ser a baixa do ciclo em torno de $ 1, o ouro passou a última semana se consolidando antes de encontrar suporte na região 615 $ 1. No geral, Saxo mantém sua opinião construtiva de longa data sobre o ouro e ainda mais sobre a prata. Isso se deve principalmente à desaceleração econômica que se aproxima e a uma reavaliação significativa, quando o mercado percebe que a inflação de longo prazo permanecerá em um nível superior aos valores atualmente avaliados abaixo de 735%.

No entanto, com a contínua falta de interesse dos investidores em comprar fundos negociados em bolsa e o aumento da concorrência de títulos à medida que os rendimentos diminuem, prolongar a força do ouro acima da área chave de $ 1 provavelmente exigirá mais quedas de rendimento e o dólar ou algum outro gatilho para os investidores fugirem para áreas seguras.

Fraqueza no setor de cereais - principalmente trigo

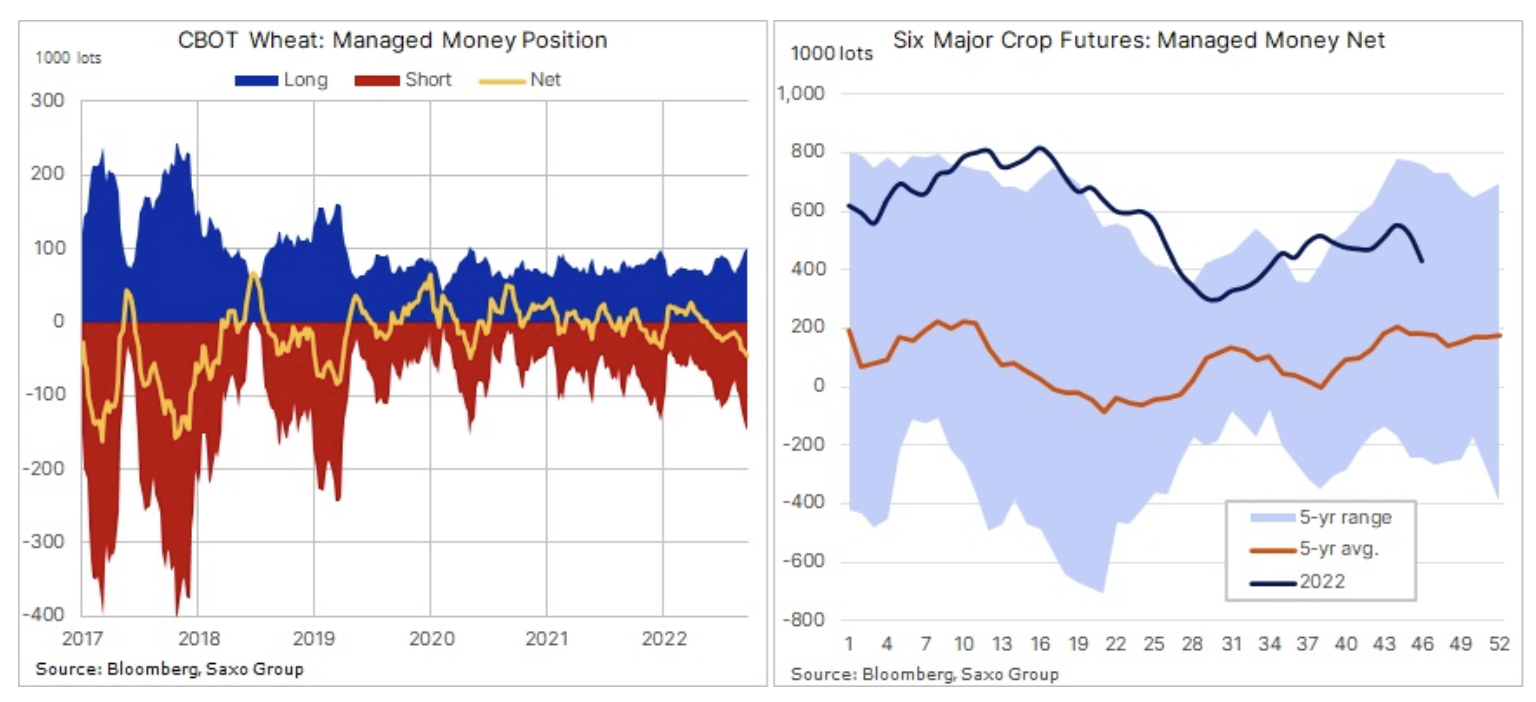

Bem na ponta da tabela estava o setor de grãos. Cereais registam quebra mensalmente, sobretudo devido a preços baixos trigo nos Estados Unidos e na Europa. Isso é resultado da manutenção do corredor de grãos ucraniano e de uma grande safra na Rússia, que busca compradores em todo o mundo. Os traders especulativos responderam à fraqueza geral reduzindo o valor líquido acumulado dos seis principais contratos futuros de grãos para uma baixa de três meses de US$ 430. contratos. De acordo com o mais recente Relatório de Compromissos de Comerciantes Na semana encerrada em 15 de novembro, os investidores especulativos realizaram a maior eliminação semanal de compras de milho desde agosto de 2019. Ao mesmo tempo, as vendas líquidas de trigo subiram para uma alta de 27 meses de 47. contratos; os contratos de soja e farelo de soja também sofreram.

Petróleo enfrenta bloqueios na China e temores de recessão

Petróleo bruto pela terceira semana consecutiva, já que as preocupações com a demanda, principalmente de uma China cada vez mais confinada, pesam fortemente no sentimento do mercado. O plano patrocinado pelo G7 para limitar os preços do petróleo russo aparentemente estagnou porque os estados membros da UE não podem concordar com um nível específico - o resultado será nenhum limite ou o nível será tão alto que não terá impacto significativo na oferta, para não mencionar a reação da Rússia. O spread de XNUMX meses dos contratos futuros de petróleo WTI e Brent caiu para seu nível de deportação mais baixo desde dezembro do ano passado, refletindo um mercado preocupado com a recessão e a desaceleração sazonal da demanda, que está afetando negativamente os contratos de curto prazo.

Além disso, o fato de o mercado não incluir o prêmio de petróleo antes de a UE introduzir o embargo às exportações de petróleo russo por via marítima ressalta o impacto de uma forte desaceleração econômica na China, o maior importador de petróleo do mundo. Os produtores do Oriente Médio viram seus prêmios à vista para o petróleo bruto do Golfo caírem drasticamente depois que os prêmios aumentaram acentuadamente desde a invasão da Ucrânia, quando muitos compradores começaram a procurar alternativas ao petróleo russo, aumentando assim a demanda por petróleo do Oriente Médio.

A desaceleração da demanda na China será temporária, mas depois de meses lutando sem sucesso contra a pandemia de Covid com bloqueios, a perspectiva de melhora parece estar a muitos meses de distância. Isso só seria acelerado se as autoridades chinesas começassem a implementar um plano de 20 pontos para flexibilizar a política de "covid zero" publicada no início deste mês pelas autoridades de saúde. O petróleo bruto Brent está próximo do limite inferior de sua faixa estabelecida, mas, dada a incerteza considerável em torno da oferta e da demanda, a perspectiva de um declínio prolongado parece limitada em nossa opinião.

Sobre o autor

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.