O mercado de petróleo aguarda o próximo movimento OPEP +

Os mercados financeiros viram uma forte recuperação na semana passada após a recuperação da reunião do FOMC, que viu o dólar e os rendimentos dos títulos do governo dos EUA subirem, enquanto as ações e commodities se depreciaram. Muitos desses movimentos iniciais já foram revertidos; este foi principalmente o caso das ações dos EUA atingindo novos máximos, bem como os rendimentos dos títulos de longo prazo que se estabilizaram, enquanto os investidores em dólares ainda estão lutando para decidir se o fortalecimento após o FOMC continuará ou haverá uma reversão total .

Sobre o autor

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

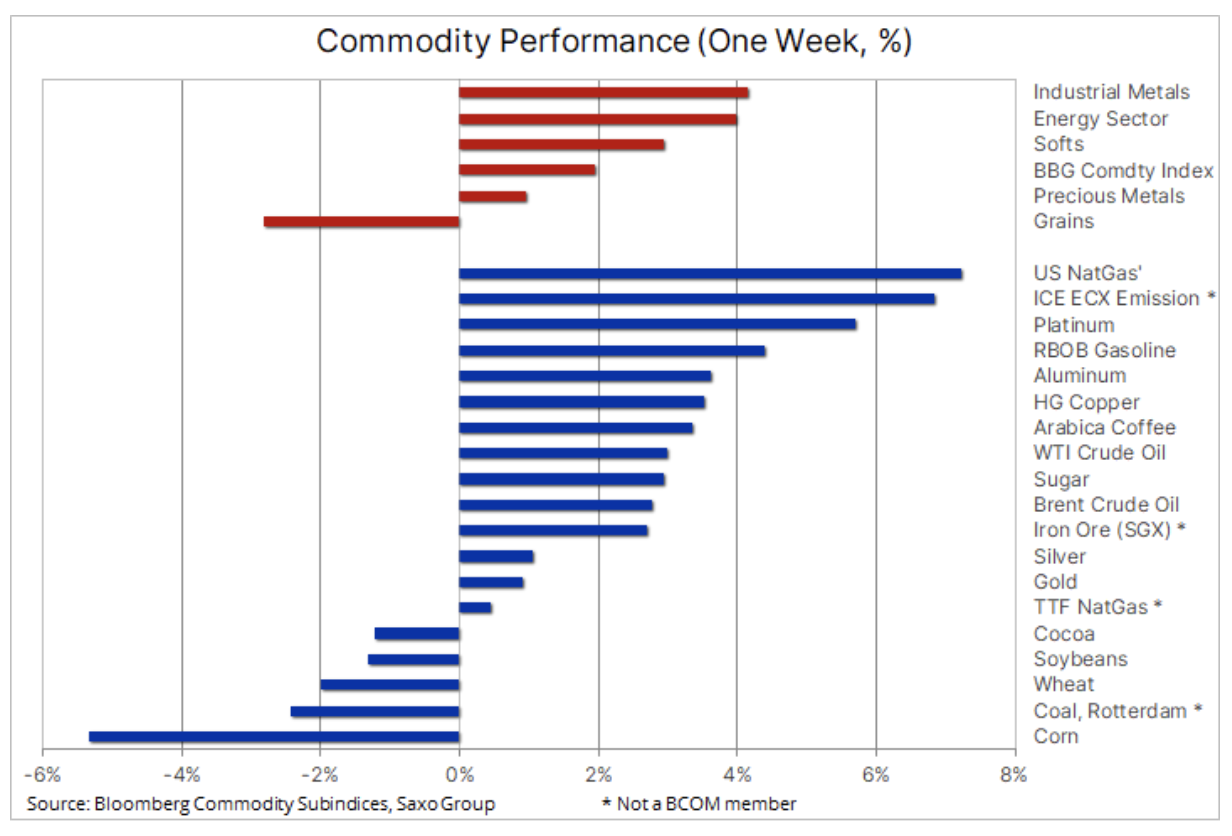

Nas matérias-primas, a mudança dos metais e produtos agrícolas para a energia tem mostrado sinais de inibição. Com exceção do setor de cereais, todos os outros setores aumentaram na semana passada com o enfraquecimento dos efeitos do FOMC. O petróleo e o gás aumentaram em resposta ao aumento da demanda e ao fato de os produtores de petróleo e gás de xisto dos Estados Unidos se concentrarem na disciplina financeira em vez de aumentar a produção. Como resultado, ambos os combustíveis atingiram os níveis registrados pela última vez em 2018, com o mercado de petróleo bruto em particular se concentrando em outro movimento potencial da OPEP e da Rússia, após uma reunião de 1º de julho, onde os produtores devem definir os níveis de produção para agosto e além.

Metais industriais

em primeiro lugar cobre, voltou ao jogo depois que as autoridades chinesas liberaram apenas pequenos lotes de metais das reservas estatais em um esforço para conter os aumentos de preços. Além disso, na Rússia houve uma proposta de introdução de um imposto de 15% sobre as exportações alumínio, cobre, níquel i aço para combater a inflação nos preços domésticos dos metais e aumentar as receitas fiscais. Como a Rússia é um importante país exportador, a introdução desse imposto poderia reduzir ainda mais a oferta nos mercados e fornecer suporte de preços no segundo semestre de 2021.

O apoio - embora moderado - também se estendeu aos preços do cobre depois que o plano de infraestrutura de US $ 579 bilhões do presidente Biden ganhou o apoio de ambas as partes. No entanto, um acordo que aumentaria a demanda de cobre ao impulsionar a transição energética para estabelecer uma rede de energia para veículos elétricos ainda precisa ser aprovado pelo extremamente fragmentado Congresso.

ouro

ouro teve problemas em encontrar novos compradores, apesar do recente enfraquecimento do dólar e da queda nos rendimentos reais dos títulos dos EUA para os níveis pré-FOMC. O mercado ainda está dilacerado com a inflação projetada; até agora, o consenso mudou no sentido de apoiar a natureza temporária da inflação assumida pelos bancos centrais, em particular o Federal Reserve. Considerando que outros metais relacionados ao ouro, como prata ou platina, registrando resultados excepcionalmente fortes, o ouro pode se preparar lentamente para um crescimento adicional. No entanto, os compradores em potencial provavelmente exercerão moderação na expectativa de uma nova queda ou avanço acima de US $ 1 / onça.

NatGas

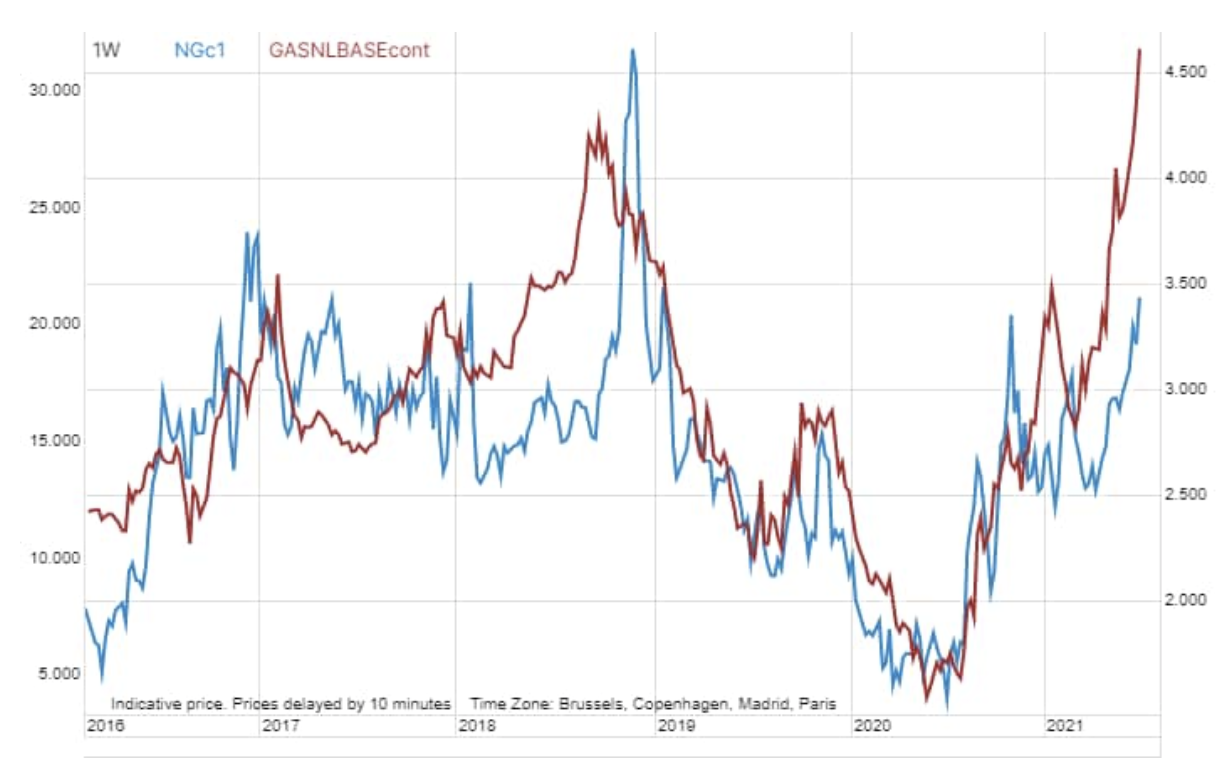

Preços americanos gás natural atingiu seu nível mais alto em mais de dois anos, US $ 3,44 / MMBtu, depois que o calor extremo no oeste dos EUA alimentou a demanda do setor de serviços públicos, sobrecarregando uma oferta já limitada. Os estoques estão agora 6% abaixo dos níveis normais durante este período do ano devido ao aumento da demanda por gás GNL doméstico e exportado, já que os produtores de gás de xisto, como o óleo de xisto, cortaram a produção em resposta aos apelos dos investidores por disciplina financeira. Os preços dos contratos futuros com vencimento mais próximo estiveram tão altos pela última vez em junho de 2014, quando estavam em 4,55 USD / MMBtu.

Na Europa, o preço do contrato de gás TTF holandês atingiu seu pico de 2008., superior a EUR 32 / MWh, o que equivale a USD 11,25 / MMBtu. Os estoques de gás caíram ao seu nível mais baixo para este período do ano desde 2009 devido à manutenção do terminal de GNL, forte demanda de calor e uma diminuição no fornecimento da Rússia, potencialmente motivados geograficamente para forçar um acordo sobre o gasoduto Nord Stream 2, que será lançado em breve. A redução da oferta de gás e da produção de energia eólica contribuíram para o aumento da utilização do carvão, o que, por sua vez, impulsionou os preços do carbono, que continuam a aumentar, ultrapassando agora os 55 euros por tonelada.

No curto prazo, a direção dos preços dependerá do leilão de capacidade do oleoduto ucraniano programado para 29 de junho, a principal rota de trânsito para a Europa, e se a Rússia e a Gazprom decidirão enviar mais suprimentos via Ucrânia. Em particular, é importante lembrar sobre os próximos dez dias de manutenção do gasoduto Nord Stream 1, conectando a Rússia diretamente com a Alemanha.

Gráfico: Tanto o contrato a termo de gás holandês mensal TTF (à esquerda) quanto o contrato de gás Henry Hub dos EUA para o primeiro mês alcançaram novos máximos devido ao aumento na demanda e fornecimento limitado.

Petróleo bruto

Após um ligeiro ajuste após o FOMC, petróleo bruto os ganhos foram retomados rapidamente, com ambos os crude WTI e Brent atingindo os níveis registrados pela última vez em 2018. Isso se baseia na crença de que a OPEP + aumentará a produção no curto prazo de uma forma que forneça suporte de preço contínuo conforme a demanda global continua a se recuperar e, posteriormente, devido às crescentes preocupações de que a falta de dispêndio de capital em nova produção pode resultar em oferta insuficiente no mercado a partir do final de 2022. O petróleo bruto WTI veio à tona no último mercado em alta, cujo desconto para o petróleo Brent diminuiu devido à especulação de que os estoques em Cushing, o centro dos contratos de petróleo da WTI, podem encolher ainda mais como resultado da forte demanda das refinarias no meio-oeste.

Os movimentos de preços, que nas últimas semanas têm favorecido a energia mais do que os metais ou produtos agrícolas, também desencadearam um movimento entre os investidores especulativos. Apesar da redução da exposição a metais preciosos e industriais, bem como a produtos agrícolas, a posição líquida comprada total em petróleo bruto e produtos combustíveis (excluindo gás natural) indica a maior confiança nos aumentos de preços de energia desde outubro de 2018, mas com 977 muitos futuros ainda estão 000% abaixo da posição recorde de janeiro de 33. Embora, por um lado, destaque o risco de o mercado se tornar muito unilateral, também mostra a forte confiança do investidor de que os preços irão subir.

No entanto, o mercado de petróleo se concentrará cada vez mais na reunião da OPEP + agendada para 1º de julho, e a ação ou a falta dela por parte do grupo enviará um sinal claro se a OPEP + terá como objetivo estabilizar os preços aumentando a produção ou aumentando os preços. Dado que o orçamento atual da Rússia é baseado no preço do petróleo na região de US $ 40, ela pode estar mais inclinada a apoiar a expansão da produção para garantir uma maior participação no mercado, ao mesmo tempo que limita o risco de aumento da produção fora da OPEP.

No entanto, a posição da Arábia Saudita será de fundamental importância, incluindo devido ao crédito de confiança de suas ações em janeiro, quando cortou unilateralmente a produção para sustentar os preços durante o período de re-lockdown. O mundo inteiro aguarda uma decisão sobre se a Arábia Saudita tentará elevar ainda mais os preços ao se opor ao aumento da produção. A oferta limitada contínua criará uma curva íngreme para trás, o que beneficiará os produtores da OPEP + que vendem petróleo com base nos altos preços à vista. Ao mesmo tempo, os produtores financiados por dívida, como os produtores de óleo de xisto dos Estados Unidos, muitas vezes são forçados a fazer hedge de parte de sua produção futura por 12-18 meses à frente e, devido ao formato da curva futura, para vender a preços muito mais baixos do que os preços à vista atuais.