O mercado de trabalho nos EUA - ainda muito forte. O que o Fed fará?

A última semana foi muito emocionante e não apenas no mercado de capitais (a Polônia finalmente, após 36 anos, saiu do grupo na Copa do Mundo). Por outro lado, os dois eventos mais impulsionados pelos preços nos mercados financeiros são (i) o discurso do presidente do banco central dos EUA, J. Powell (S&P500 +3,1%) e (ii) o relatório de emprego dos EUA ( S&P500 -2% imediatamente após a divulgação dos dados). Não vamos esquecer a queda da inflação na Europa e na Polônia e os fracos dados macroeconômicos (como os índices PMI).

O discurso de Jerome Powell na Brookings Institution pode ser considerado o discurso mais importante deste ano porque o chefe Do Fed de forma quase analítica, apresentou como pretende combater a inflação (é até uma “sinalização” para os investidores para 2023). O discurso foi amplamente interpretado como dovish (fácil de dizer já que o S&P500 subiu mais de 3% naquele dia), mas na minha opinião foi hawkish e Powell (como em julho/agosto deste ano, quando tivemos um semelhante "errado " reação do mercado em sua coletiva de imprensa) pode corrigir a reação do mercado na primeira oportunidade (reunião do FED de 13 a 14 de dezembro deste ano). Na minha opinião, um resumo mais preciso da reação do mercado seria que o mercado ignorou a declaração hawkish de Powell.

S&P500 e WIG acima da média de 200 sessões

Semana Anterior Índice S & P500 aumentou 1,13% (ele subiu mais na quarta-feira imediatamente após o discurso de Powell) e agora está 13,8% acima da mínima do mercado de baixa e apenas 15,1% abaixo do pico do último mercado de alta. Os ganhos de sexta-feira durante a sessão (após uma forte queda imediatamente após a publicação do relatório de emprego) se encaixam na atual "vontade" do mercado para novos aumentos. É possível que o teste real do crescimento atual ocorra no próximo ano (e dezembro será tradicionalmente um mês positivo para as ações).

índice S & P500 até 02.12.2022 de dezembro de XNUMX. Fonte: estudo próprio, stooq.pl

O aumento de 13,8% no S&P500 desde a baixa ainda é menor do que aumentos semelhantes em julho/agosto deste ano. (então o índice aumentou 17,4%), mas agora o S&P500 quebrou a média de 200 dias e você pode ler imediatamente os comentários de que este é um sinal do fim do mercado em baixa - já aconteceu muitas vezes no passado . Então, vamos verificar os dados. Os próximos gráficos mostram o S&P500 durante as quedas em 2008-2009 e 2000-2002. De fato, em 2008 e 2009, a média de 200 sessões forneceu forte resistência em todo o mercado de baixa, e sua quebra em junho de 2009 apenas confirmou seu fim.

índice S & P500 em anos 2007-2009. Fonte: estudo próprio, stooq.pl

Durante as quedas em 2000-2002, o índice moveu-se "mais perto" da média de 200 dias, dando o sinal errado no primeiro trimestre de 2002. Esse mercado de baixa foi o mais longo após a Segunda Guerra Mundial e durou mais de 2,5 anos (portanto, o índice poderia naturalmente se aproximar da média de 200 sessões com mais frequência). Pode ser semelhante hoje porque (devido a um forte aumento da inflação) o ciclo do mercado de ações estava muito à frente do ciclo econômico (foi semelhante em 2000, quando o S&P 500 atingiu o pico 12 meses antes do início da recessão). O mercado de trabalho forte nos EUA sugere que a recessão está avançando no tempo, e o declínio no mercado de ações já dura 11 meses. Portanto, eu seria cuidadoso com a interpretação de que a atual quebra da média de 200 dias pode anunciar o fim do mercado de baixa.

índice S & P500 em anos 2000-2003. Fonte: estudo próprio, stooq.pl

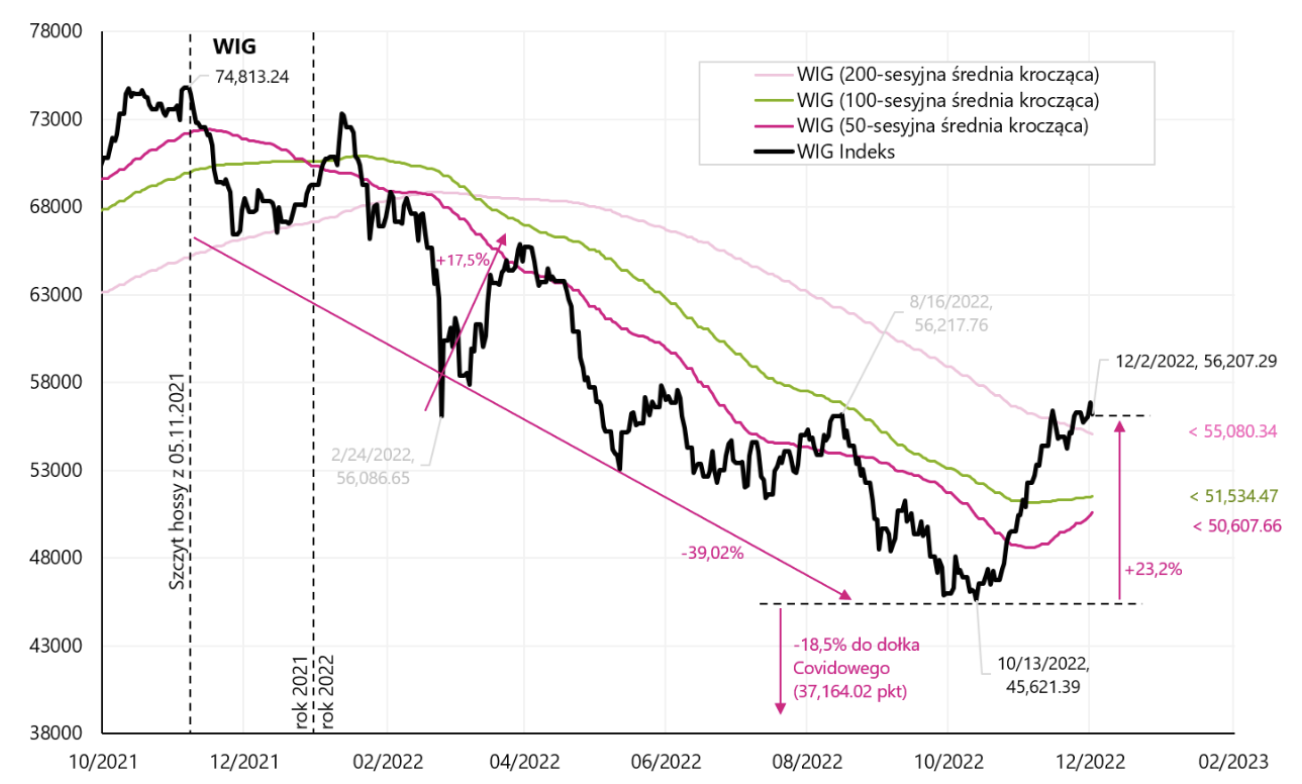

O WIG encerrou a semana com um sinal negativo simbólico (-0,13%) e agora está +23,2% acima da mínima de baixa de 13.10.2022 de outubro de 500. e como o S&P200 acima da média móvel de XNUMX dias. O quadro abaixo mostra os detalhes.

índice PERUCA até 02.12.2022 de dezembro de XNUMX. Fonte: estudo próprio, stooq.pl

Historicamente, a quebra do WIG durante o mercado de baixa da média de 200 sessões marcou o fim do mercado de baixa em 2009 e 2002. Os próximos dois gráficos mostram essas situações. Eu trataria a quebra de hoje acima da média de 200 sessões como um "retorno à média" após fortes quedas anteriores e como um testemunho da força do atual "risco-on" global. No entanto, eu diria que o índice S&P500 determinará o fundo do mercado de baixa em primeiro lugar.

índice PERUCA em anos 2007-2009. Fonte: estudo próprio, stooq.pl

índice PERUCA em anos 2000-2002. Fonte: estudo próprio, stooq.pl

Como Powell pretende combater a inflação

discurso de Powell no "Brookings Institution" em 30 de novembro deste ano. não foi de forma alguma dovish e, em minha opinião, está de acordo com as recentes declarações (hawkish) de outros membros do FOMC. O mercado queria subir (por muitas razões técnicas) e encontrou uma boa desculpa, por exemplo, nesta frase de Powell: “faz sentido moderar o ritmo dos nossos aumentos de taxas à medida que nos aproximamos do nível de contenção que será suficiente para trazer a inflação baixa. A hora de moderar o ritmo de aumento das taxas pode chegar logo na reunião de dezembro.”

Mas esta frase foi tirada do contexto. OK, aumento de taxa de 50 bps (bps) em dezembro, em vez de 75 bps – o mercado pode ficar forte. Mas Powell acrescentou: "o momento dessa moderação é muito menos significativo do que as questões de quanto mais precisaremos aumentar as taxas para controlar a inflação e o período de tempo necessário para manter a política em um nível restritivo".

Portanto, o mais importante não é a taxa de aumento, mas (i) o nível em que as taxas atingirão e (ii) quanto tempo elas permanecerão lá. E isso é consistente, por exemplo, com declarações recentes de J. Bullard, outro membro FOMC, o que indica um adequadamente restritivo taxas de juros entre 5% e 7%.

O mercado precisava apenas de uma confirmação de que não haverá alta de 75 bps na próxima reunião do FOMC. Finalmente, Powell acrescentou: “É provável que restaurar a estabilidade de preços exija manter a política em um nível restritivo por algum tempo. A história adverte fortemente contra o afrouxamento prematuro da política. Vamos manter o curso até que o trabalho seja feito.”

Como este é, na minha opinião, um dos discursos mais importantes de Powell este ano e, ao mesmo tempo, uma espécie de sinalização para os investidores para 2023 (em termos de prováveis ações do Fed), vamos explicar exatamente o que Powell realmente queria transmitir. :

- A inflação está muito alta e continuaremos a combatê-la,

- Nem as previsões de inflação em queda rápida (até certo ponto incorretas, porque as previsões apontavam para uma queda da inflação há muito tempo, e isso ainda não aconteceu), nem suas quedas recentes são suficientes,

- Dados muito mais concretos são necessários para concluir que a inflação está realmente caindo (só então pivotar?),

- Apesar do crescimento econômico mais lento e dos recentes aumentos das taxas de juros, ainda não há progresso claro no combate à inflação,

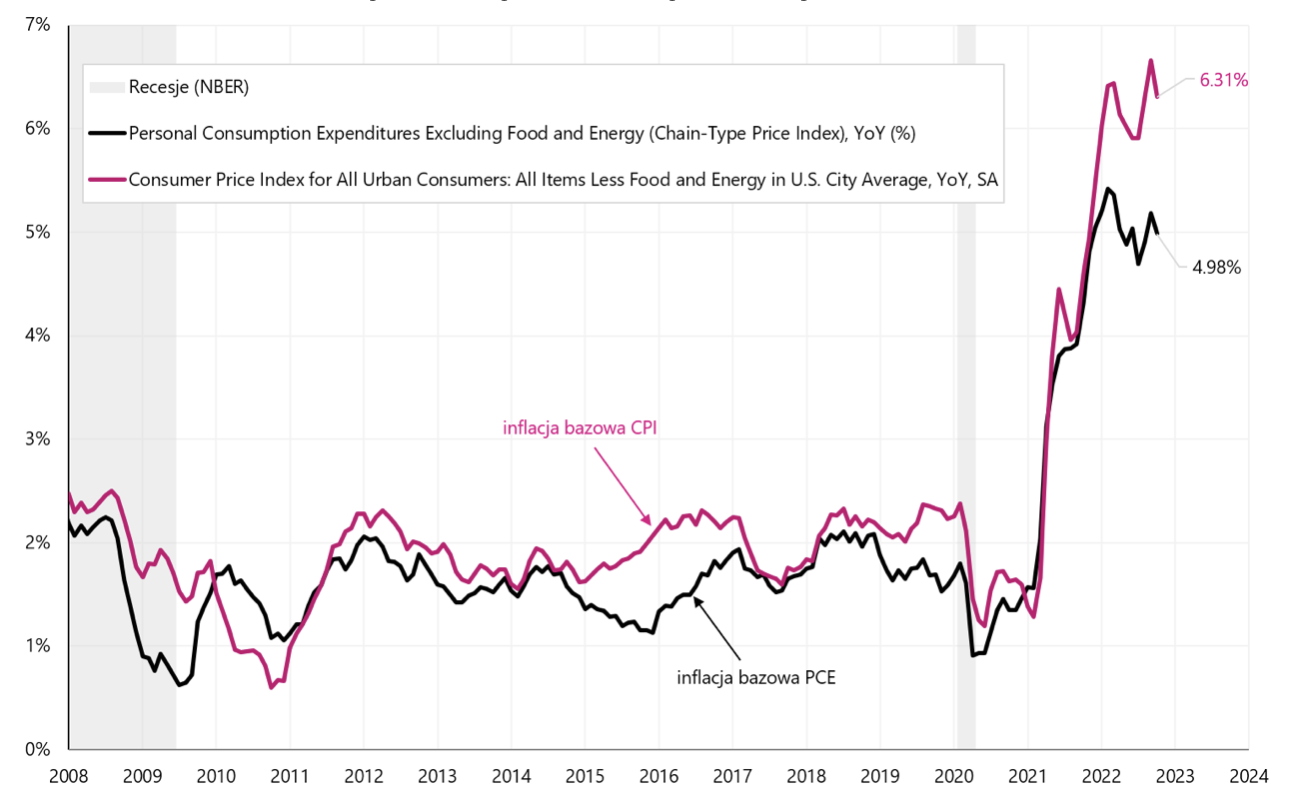

- O FED analisa principalmente o núcleo da inflação, que pode ser dividido em 3 partes: núcleo da inflação dos serviços imobiliários, núcleo da inflação dos bens e serviços básicos, exceto inflação da habitação,

- O núcleo da inflação das commodities está em tendência de queda e provavelmente continuará caindo,

- O núcleo da inflação imobiliária continuará crescendo por muitos meses, mas os índices de mercado de aluguéis atuais (como Zillow, CoreLogic, RealPage ou ApartmentList) já estão caindo fortemente hoje, então o núcleo da inflação residencial também pode cair no médio prazo (aqui há tradicionalmente uma grande mudança de horário – em outras palavras, por enquanto, o núcleo da inflação imobiliária não é um problema para o Fed),

- Mas o mais importante (para combater a inflação) é o núcleo da inflação de outros serviços além da habitação, que responde por cerca de 50% da cesta básica de inflação do PCE (o FED olha formalmente para a inflação do PCE, não para o IPC). Powell afirmou: "Esta é a maior de nossas três categorias, constituindo mais da metade do índice PCE principal. Assim, esta pode ser a categoria mais importante para entender a evolução futura dos núcleos de inflação. Como os salários constituem o maior custo na prestação desses serviços, o mercado de trabalho é a chave para entender a inflação nessa categoria”,

Variação anual do núcleo da inflação do IPC e do núcleo do PCE em 2008-2022. Fonte: estudo próprio, FRED

- Assim, o mercado de trabalho é "o mais importante no combate à inflação", e o mercado de trabalho depois da pandemia carece de cerca de 3 a 3,5 milhões de pessoas (ou seja, este é o desequilíbrio entre a procura e a oferta no mercado de trabalho, a restauração dos quais seria compatível com a inflação de 2%), e esta situação afeta o aumento dos salários,

- Como é pouco provável que essas pessoas retornem ao mercado de trabalho, a principal forma de restabelecer o equilíbrio é reduzir a demanda por mão de obra desses 3 a 3,5 milhões de pessoas - o que deve ser alcançado com a desaceleração do crescimento econômico e, ao mesmo tempo, mesmo tempo, taxas de juros mais altas,

- Só que hoje o número de desempregados é de apenas 6,01 milhões de pessoas (a taxa de desemprego é de 3,65%), se teoricamente o número de desempregados aumentasse em 3,5 milhões, a taxa de desemprego aumentaria para cerca de 5,78%,

- E é improvável que o mercado esteja pronto para tal cenário,

- É claro que esse aumento no desemprego é apenas uma ilustração geral do problema e, na realidade, é uma diminuição na demanda de trabalho de 3 a 3,5 milhões de pessoas, que também pode ocorrer à custa de uma diminuição na abertura de empregos, ou seja, postos de trabalho ainda não preenchidos por novos funcionários, mas para quais lugares as empresas estão recrutando ativamente, ou alguns funcionários deixam a força de trabalho, e essas pessoas não são mais incluídas no cálculo da taxa de desemprego,

- Por que não há "chance" desses 3 a 3,5 milhões de pessoas voltarem ao mercado? Por alguns motivos…

- Primeiro, cerca de 280 a 680 mil pessoas não retornarão ao mercado de trabalho por causa do chamado sintomas de "covid longo" (efeitos de saúde a longo prazo que não permitem o retorno ao mercado de trabalho),

- em segundo lugar mais de 2 milhões de desaparecidos são resultado do chamado "aposentadorias em excesso", ou seja, antes da aposentadoria normal (as razões incluem, entre outras, medo de contrair Covid; dificuldades de reinserção no mercado de trabalho de idosos que perderam o emprego no início da pandemia; mas também grandes ganhos no mercado de ações e imobiliário nos primeiros dois anos da pandemia podem ter levado algumas pessoas a se aposentar mais cedo),

- E em terceiro lugar, cerca de 1 a 1,5 milhão de pessoas é resultado de um crescimento mais lento da população em idade ativa. Aqui, o principal motivo é a menor imigração líquida, bem como o aumento do número de mortes durante a pandemia,

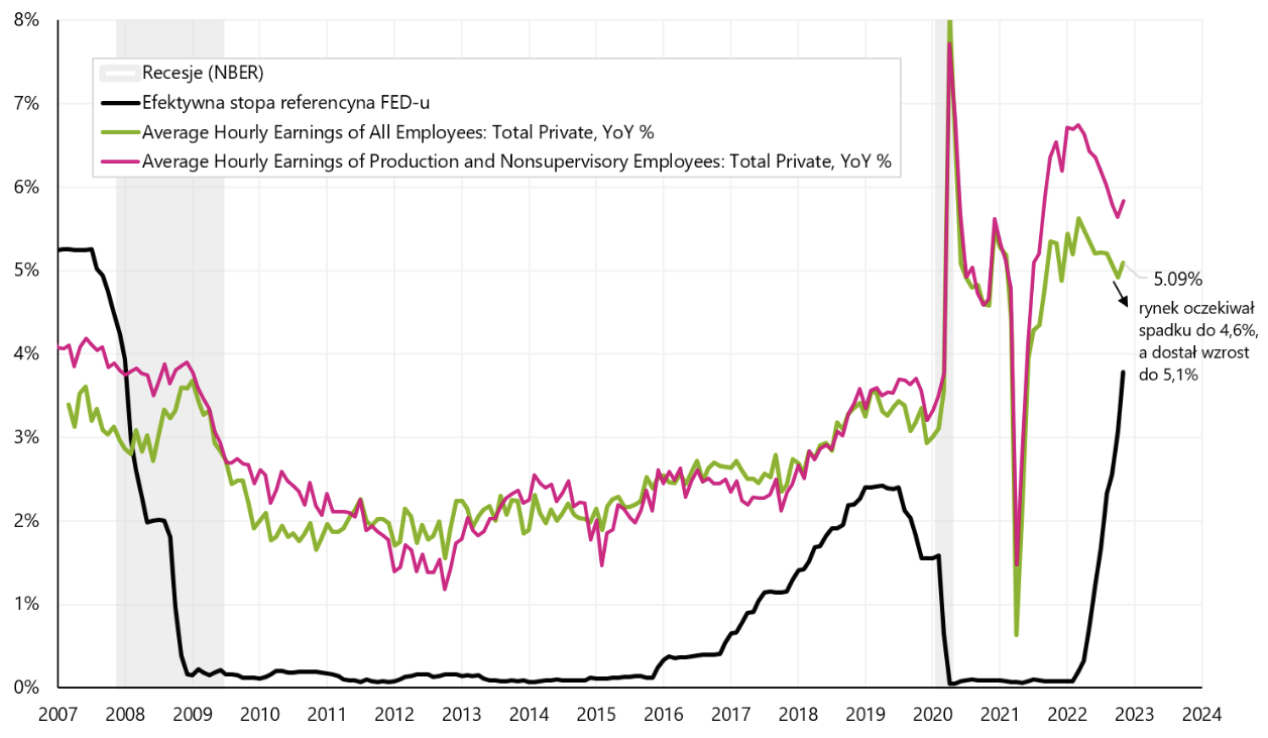

- Powell também observou o forte crescimento contínuo do emprego, que permanece bem acima de 100. postos de trabalho por mês (um aumento de postos de trabalho no valor de cerca de 100 por mês permite gerir o crescimento de toda a população em idade activa).

O que isso significa para os mercados e para a futura política monetária do Fed? Certamente, combater a inflação por meio do esfriamento do mercado de trabalho continua sendo uma das principais prioridades do Fed. Powell ainda não conhecia o último relatório de emprego de novembro deste ano, o que só poderia fortalecer ainda mais suas preocupações com o aumento dos salários e pouco progresso no esfriamento do mercado de trabalho. Taxas de juros mais altas, maior desemprego e maior desaceleração econômica em 2023 - esses podem ser os custos diretos do combate à inflação.

O mercado de trabalho nos EUA - ainda muito forte

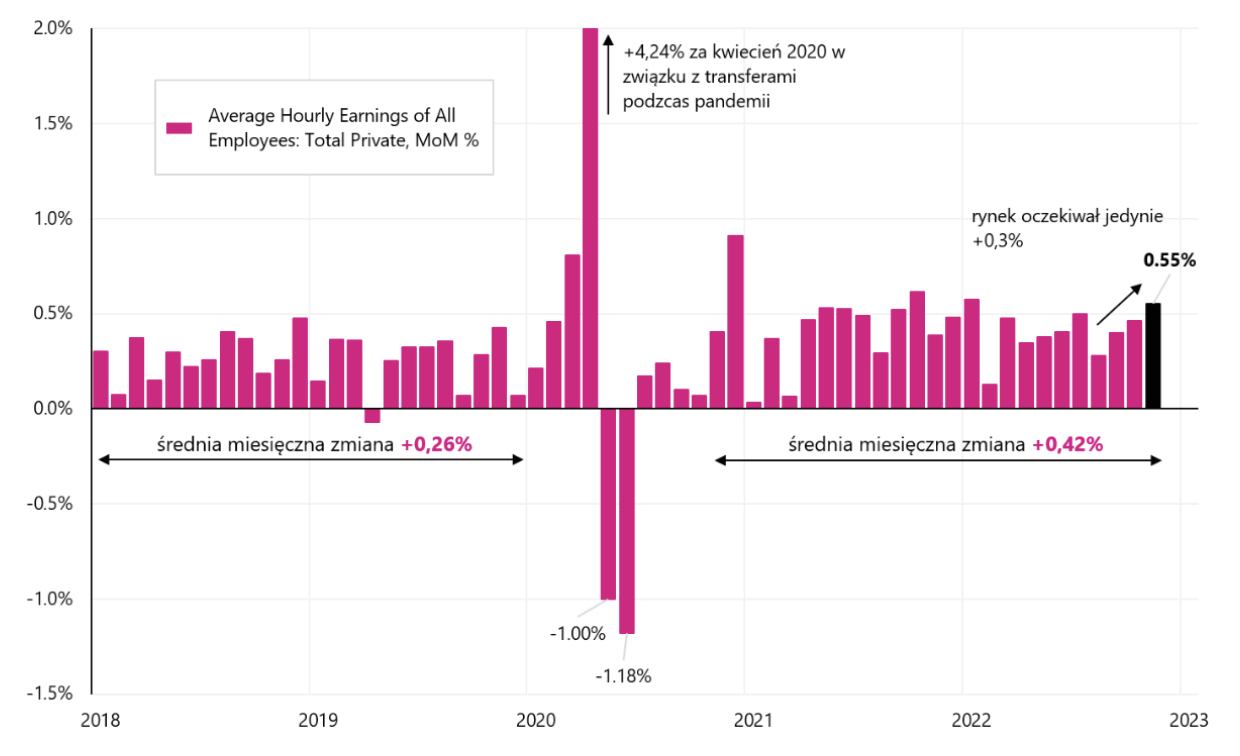

Relatório do Mercado de Trabalho dos EUA de novembro deste ano. acabou sendo bom demais para os mercados, mas apenas "por um tempo", pois durante o dia as ações conseguiram recuperar as perdas iniciais. Um mercado de trabalho forte apenas confirmou a tese de Powell do discurso de quarta-feira de que o desequilíbrio no mercado de trabalho (falta de oferta suficiente) pressiona o aumento dos salários, que são o principal custo dos serviços de núcleo da inflação (exatamente o núcleo da inflação de outros serviços que não habitação ). O salário-hora aumentou em novembro 0,55% em termos mensais (apenas +0,3% era esperado) e atingiu 5,1% em termos homólogos (apenas 4,6% era esperado). No entanto, o mercado de trabalho está desacelerando, apenas muito mais devagar do que o Fed gostaria. Se o mercado de trabalho não desacelerar significativamente nos próximos meses, o FED estará disposto a elevar as taxas mesmo acima de 5,25%.

Variação anual da taxa de salário por hora dos EUA (duas séries) e da taxa de juros efetiva do Fed. Fonte: estudo próprio, FRED

Mudança mensal na taxa de salário por hora dos EUA. Fonte: estudo próprio, FRED

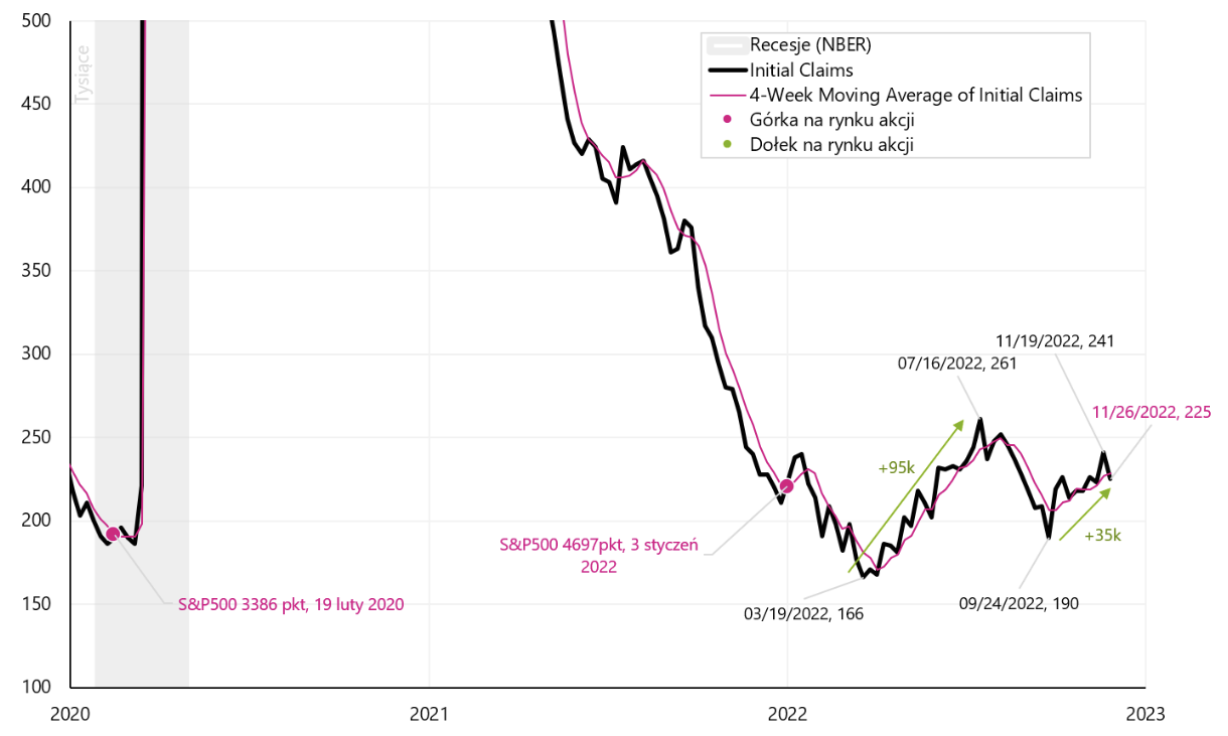

Não é apenas o aumento dos salários que é problemático para o Fed. A desaceleração também não é visível no aumento mensal de empregos (+263 em novembro, o mercado esperava 200 e a média de 3 meses chega a 272 por mês). A taxa de desemprego também não está crescendo e em novembro chegou a cair para 3,65% ante 3,68% em outubro. O número de desempregados caiu para 48 mil em novembro. pessoas, enquanto a força de trabalho diminuiu em 186. como resultado, a taxa de participação diminuiu de 62,25% para 62,14% (a taxa de participação é calculada dividindo o número de desempregados pelo número de pessoas na "força de trabalho"; quanto menor a taxa de participação, menor a oferta de trabalho - que é o principal desafio do FED- no combate à inflação. Também receberemos sinais muito semelhantes dos dados sobre sinistros iniciais, apenas que os últimos estão disponíveis em intervalos semanais (não mensais), daí sua maior utilidade como dados principais. Na semana encerrada em 28 de novembro (divulgada em 1º de dezembro), o número de pedidos de auxílio-desemprego caiu em 16 mil. até 225 (isso é uma má notícia para o Fed, embora a tendência seja mais importante aqui do que a mudança de uma semana). O quadro abaixo mostra os detalhes.

Primeiros benefícios de desemprego nos EUA em 2000-2022. Fonte: estudo próprio, FRED

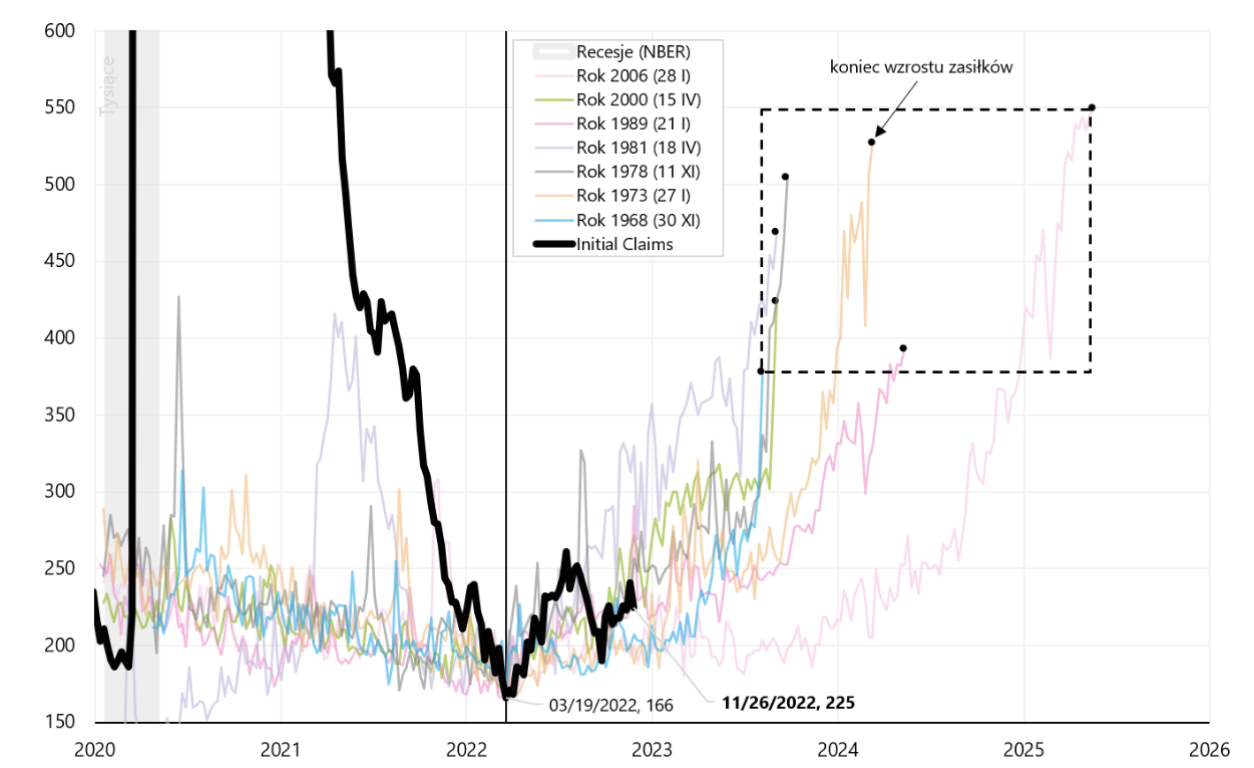

No anterior relatório semanal analisamos detalhadamente os Initial Claims, então sabemos que historicamente tivemos 7 ciclos de benefícios crescentes (relacionados a recessões, ao mesmo tempo omitimos o caso de 2020, que é muito específico). Se conectarmos a mínima de cada um dos ciclos anteriores à mínima do ciclo atual (em 19 de março de XNUMX), podemos apresentá-la no próximo gráfico.

Primeiros benefícios de desemprego nos EUA, 2000-2022, com ciclos anteriores de aumentos no número de benefícios marcados. Fonte: estudo próprio, FRED

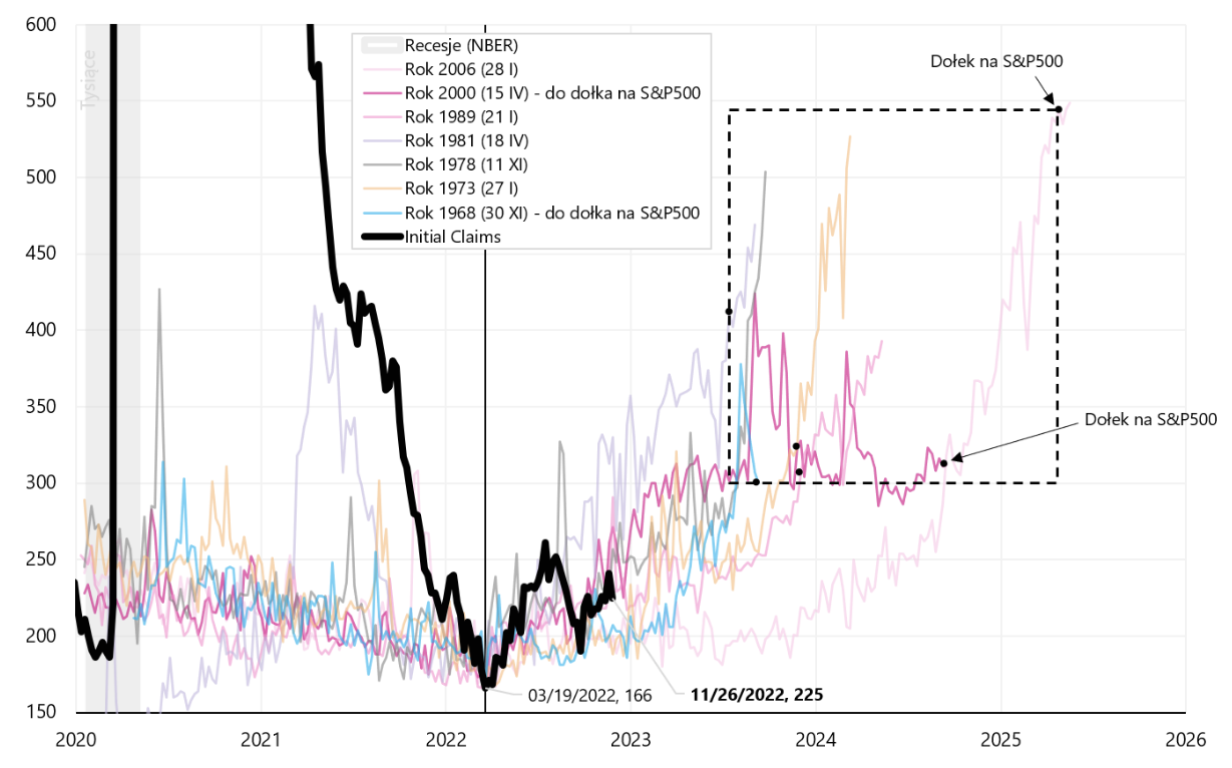

O quadrado preto com a linha tracejada mostra até que ponto os benefícios de desemprego aumentaram historicamente (em comparação com os níveis atuais de benefícios). Historicamente, um aumento nos primeiros benefícios de desemprego geralmente tem sido associado a um mercado de baixa no índice S&P500. O próximo gráfico mostra quanto tempo (historicamente) durou o mercado de baixa no mercado de ações durante os ciclos de desemprego.

Primeiros benefícios de desemprego nos EUA nos anos 2000-2022, com ciclos anteriores de aumentos no número de benefícios e baixas do índice S&P500 em cada um desses ciclos. Fonte: estudo próprio, FRED

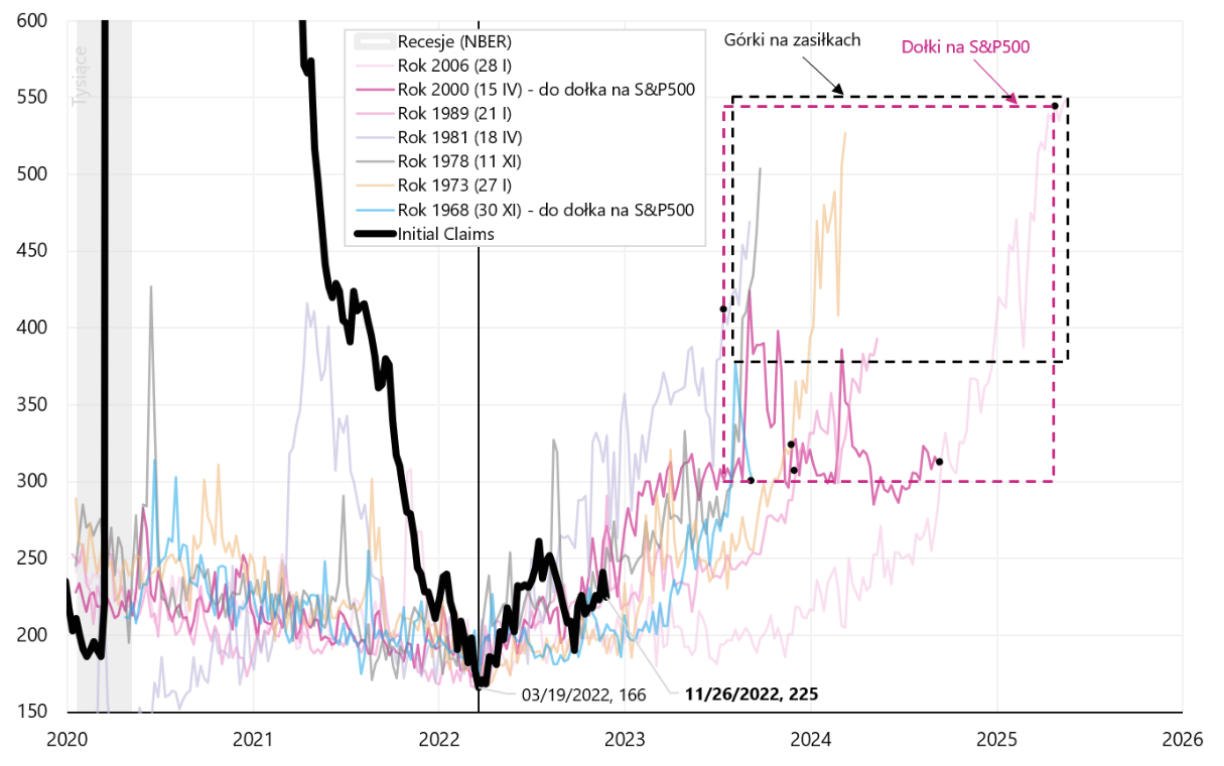

No gráfico a seguir, plotamos os dois quadrados mostrando as faixas históricas dos ciclos de benefícios crescentes e preços de ações em queda. Historicamente, as ações precederam o ciclo de aumento do desemprego marcando tendências de baixa tanto em termos de tempo (eixo X) quanto de tamanho do aumento de benefícios (eixo Y). O mercado de baixa de 2008-2009 é uma exceção óbvia aqui (uma baixa do S&P500 e uma alta no número de benefícios ocorreram simultaneamente muito tarde no ciclo - este é o canto superior direito de ambos os quadrados).

Primeiros benefícios de desemprego nos EUA nos anos 2000-2022 com ciclos anteriores de aumentos no número de benefícios e baixas e altas do índice S&P500 no número de benefícios em cada ciclo. Fonte: estudo próprio, FRED

Que conclusões podem ser tiradas da análise acima em termos do ciclo de hoje? Se a analogia histórica se repetisse, supondo que estamos agora no início do aumento do número de benefícios (e isso é bem provável dada a determinação do Fed em esfriar o mercado de trabalho aumentando ainda mais as taxas de juros), haveria ainda há muito espaço e tempo para ser baixado pelo S&P500 no ciclo atual. Primeiro, os benefícios de desemprego devem aumentar em relação ao nível atual de 225. na faixa de pelo menos 300-350 mil, para os quais ainda precisamos de 6 a 12 meses.

Uma breve comparação da inflação na Polónia, na Zona Euro e nos EUA

Recebemos as leituras preliminares na semana passada inflação na Polônia e Europa. Praticamente na maioria dos países tivemos surpresas positivas com a queda da inflação. Na Polónia, a inflação caiu de 17,9% para 17,4% devido principalmente aos preços da energia (taxa de inflação anual caiu 0,5pp, que consiste em cerca de alimentação +0,1pp; energia -0,8pp; núcleo da inflação +0,2pp ). Na Zona do Euro, a inflação também caiu, principalmente devido aos preços de energia, de 10,6% para 10,0%. O gráfico abaixo mostra a contribuição para a variação anual da inflação na zona do euro. Para outubro deste ano (últimos dados disponíveis) o impacto dos preços da energia na inflação global foi de 4,44 pontos percentuais (de 10,62%) e foi responsável por até 42% de toda a variação anual da inflação.

Inflação na Zona Euro, variação anual e contribuições das variações. Fonte: estudo próprio, Eurostat

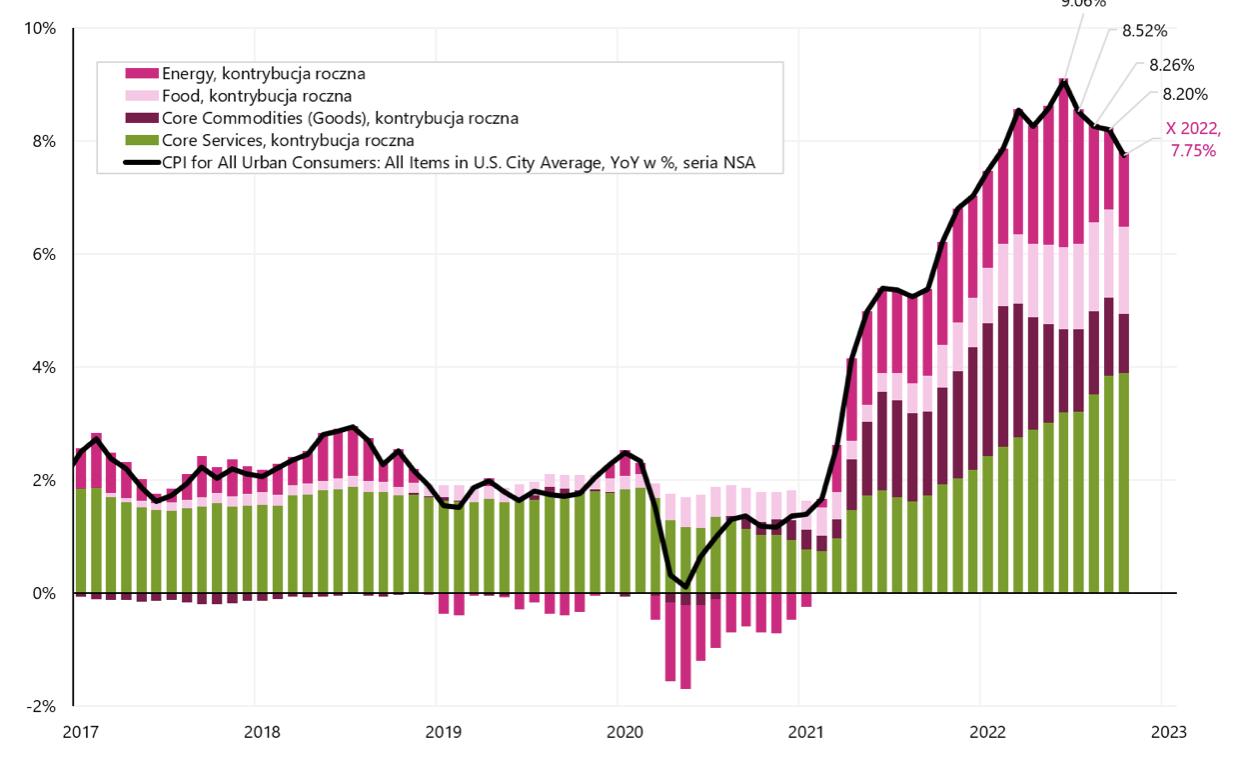

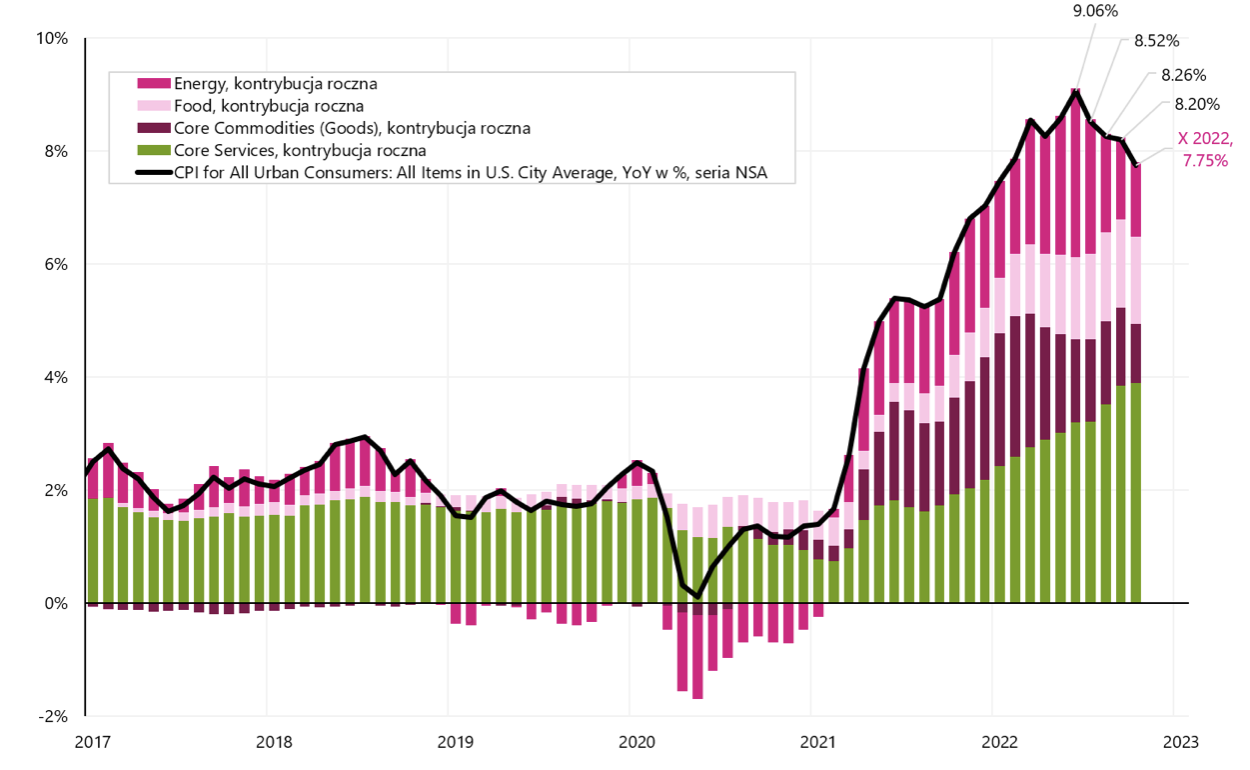

O gráfico seguinte mostra o contributo para a variação anual da inflação nos Estados Unidos. Para outubro deste ano o impacto dos preços da energia na inflação global foi de 1,3 pontos percentuais (de 7,75%) e representou apenas 17% de toda a variação anual da inflação.

Inflação dos EUA, variação anual e contribuições cambiais. Fonte: estudo próprio, FRED

Na Europa, o principal problema são os preços da energia, e o impacto do núcleo da inflação na variação anual da inflação é de apenas 32,4%. Nos EUA, o principal problema é o núcleo da inflação, que responde por até 63,9% da variação anual da inflação. Em circunstâncias normais, os EUA teriam um problema maior com a inflação (porque houve maior estímulo fiscal durante a pandemia e a inflação está mais enraizada na parte base da cesta). Na Europa, no entanto, a incapacidade de substituir rapidamente o fornecimento de energia da Rússia por fornecimento de outros produtores resultou em altos aumentos nos preços da energia, que têm o maior impacto sobre o nível de inflação atual na Europa. Mas, por outro lado, a inflação tem o direito de cair mais rápido na Europa, uma vez resolvida a questão do abastecimento de energia.

soma

A semana passada nos forneceu muitos dados interessantes em termos de previsão dos mercados em 2023 – ainda que os índices de ações tenham mudado pouco ao longo da semana.

O discurso de Powell na Brookings Institution esclareceu a determinação do FED em combater a inflação, mas também mostrou como a desaceleração do mercado de trabalho será importante para o FED, o que deve se traduzir em um crescimento mais lento dos salários e, em última instância, em uma inflação de serviços básicos mais baixa. Devido aos efeitos da pandemia, o mercado de trabalho tem o direito de se manter forte por mais tempo do que o normal neste ciclo. O último relatório de emprego apenas sublinhou as preocupações do Fed de que o arrefecimento do crescimento dos salários e de todo o mercado de trabalho, infelizmente, ainda está à nossa frente.

Sobre o autor

Jaroslaw Jamka - Experiente especialista em gestão de fundos, profissionalmente associado ao mercado de capitais há mais de 25 anos. Ele é PhD em economia, uma licença de consultor de investimentos e corretor de valores mobiliários. Ele administrou pessoalmente fundos de ações, títulos, multiativos e macro ativos globais de ativos cruzados. Por muitos anos, ele administrou o maior fundo de pensão polonês com ativos acima de 30 bilhões de PLN. Como diretor de investimentos, ele gerenciou o trabalho de muitas equipes de gestão. Acumulou experiência como: Membro do Conselho de Administração do ING PTE, Vice-Presidente e Presidente do Conselho de Administração do ING TUnŻ, Vice-Presidente do Conselho de Administração da Money Makers SA, Vice-Presidente do Conselho de Administração da Ipopema TFI, Vice-Presidente do Conselho de Administração da Quercus TFI, Membro do Conselho de Administração da Skarbiec TFI, bem como Membro dos Conselhos Fiscalizadores do ING PTE e AXA PTE. Por 12 anos ele se especializou na gestão de classes globais de macro ativos cruzados.

Jaroslaw Jamka - Experiente especialista em gestão de fundos, profissionalmente associado ao mercado de capitais há mais de 25 anos. Ele é PhD em economia, uma licença de consultor de investimentos e corretor de valores mobiliários. Ele administrou pessoalmente fundos de ações, títulos, multiativos e macro ativos globais de ativos cruzados. Por muitos anos, ele administrou o maior fundo de pensão polonês com ativos acima de 30 bilhões de PLN. Como diretor de investimentos, ele gerenciou o trabalho de muitas equipes de gestão. Acumulou experiência como: Membro do Conselho de Administração do ING PTE, Vice-Presidente e Presidente do Conselho de Administração do ING TUnŻ, Vice-Presidente do Conselho de Administração da Money Makers SA, Vice-Presidente do Conselho de Administração da Ipopema TFI, Vice-Presidente do Conselho de Administração da Quercus TFI, Membro do Conselho de Administração da Skarbiec TFI, bem como Membro dos Conselhos Fiscalizadores do ING PTE e AXA PTE. Por 12 anos ele se especializou na gestão de classes globais de macro ativos cruzados.

Nota Prawna

Este documento é apenas material informativo para uso do destinatário. Não deve ser entendido como um material consultivo ou como base para a tomada de decisões de investimento. Nem deve ser entendido como uma recomendação de investimento. Todas as opiniões e previsões apresentadas neste estudo são apenas a expressão da opinião do autor na data de publicação e estão sujeitas a alterações sem aviso prévio. O autor não é responsável por quaisquer decisões de investimento feitas com base neste estudo. Os resultados históricos dos investimentos não garantem que resultados semelhantes sejam alcançados no futuro.