Retorno sobre ativos - qual é o indicador ROA

A lucratividade de uma empresa pode ser calculada de várias maneiras. Muitos se concentram no cálculo da margem operacional ou líquida. No entanto, isso não permite uma resposta para a questão de saber se a empresa está usando adequadamente seus ativos. Existem muitos indicadores para ajudar o analista ou investidor a analisar a eficácia da gestão de ativos da empresa. Um dos mais famosos é ROA (Retorno sobre ativos). No artigo de hoje, apresentaremos como calcular o indicador, seu uso e quais são suas vantagens e desvantagens.

O que é ROA?

ROA é curto para Retorno sobre ativos, ou seja, a rentabilidade dos ativos. A fórmula para calcular o índice é muito simples. É a divisão do lucro líquido pelo ativo total da empresa, podendo ser representado pela seguinte fórmula:

ROA = lucro líquido / ativo total da empresa

O lucro líquido pode ser encontrado nas demonstrações financeiras da empresa na Conta de Ganhos e Perdas (RZiS). É o resultado da subtração de todos os custos e impostos das receitas. Vale lembrar que o lucro líquido não é o mesmo que uma entrada de caixa na conta da empresa. O lucro líquido é uma demonstração de receitas reconhecidas com custos proporcionais (o princípio de combinar receitas e custos). Portanto, omite o aspecto da necessidade de capital de giro ou despesas de capital. No entanto, o lucro líquido é uma medida da lucratividade de uma empresa.

Os ativos totais podem ser encontrados nas demonstrações financeiras no Balanço Patrimonial da empresa. Todos os ativos da empresa são ativos. No balanço patrimonial, os ativos são divididos em ativos circulantes e não circulantes.

Ativos fixos e circulantes

Embora entender de que os lucros líquidos são gerados não seja um grande problema, é necessária uma análise completa dos ativos para saber por que o ROA tem um determinado nível. Cada empresa tem uma estrutura de ativos diferente. Vale, portanto, saber o que constitui a soma dos ativos da empresa.

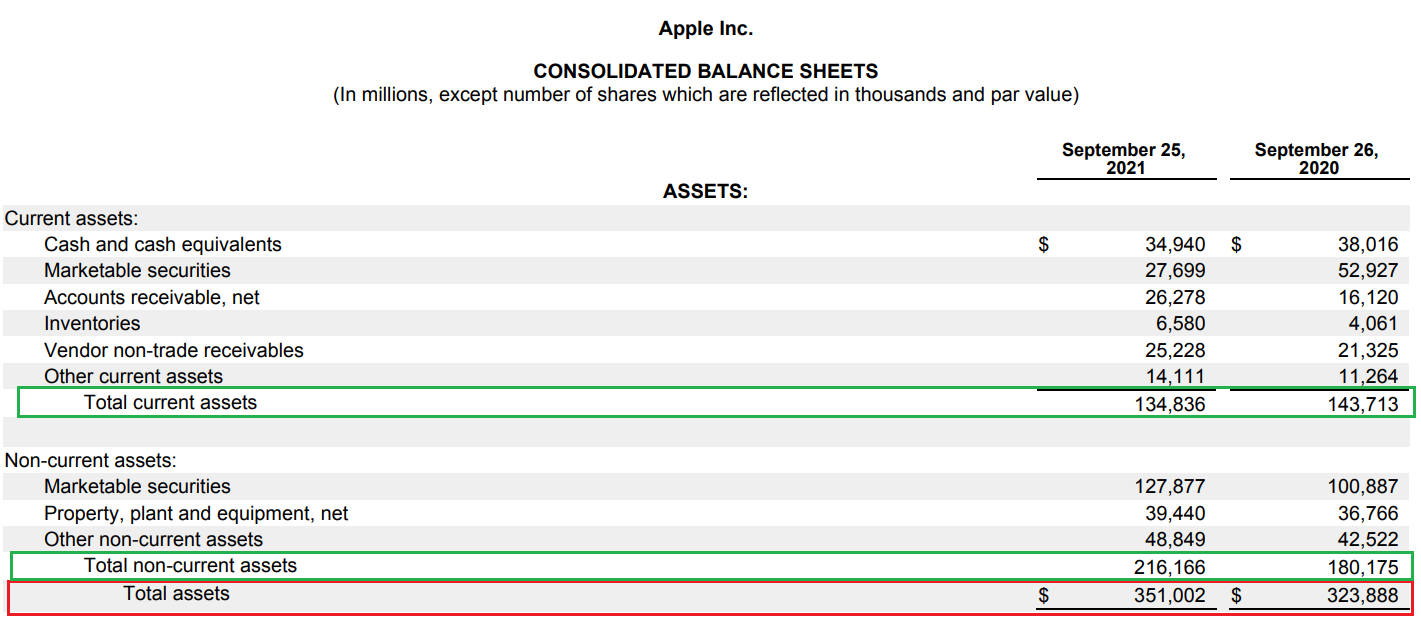

Abaixo está uma repartição dos ativos da empresa Apple. Como você pode ver no caso desta empresa, você pode ver caixa significativo (US$ 35 bilhões), bem como títulos de curto e longo prazo (US$ 27,7 bilhões e US$ 127,8 bilhões, respectivamente).

Fonte: Relatório Anual da Apple

Ativo permanente

Ativo imobilizado são aqueles ativos cuja vida útil econômica é superior ao exercício. Portanto, são ativos que não podem ser classificados no ativo circulante. Os ativos fixos incluem:

- Ativos intangíveis (ativos intangíveis) - não são ativos físicos, mas direitos de propriedade adquiridos. Esses tipos de ativos incluem, entre outros, licenças, direitos de patentes, fundo de comércio adquirido. Por exemplo, os direitos de uma marca como Lay's e Colgate são de valor considerável e, portanto, não podem ser desconsiderados na avaliação de um negócio. No caso de muitas empresas, a participação do WNiP nos ativos da empresa é considerável.

- Propriedade, planta e equipamento - Esse tipo de ativo imobilizado é constituído pelos elementos mais “intuitivos” dos ativos da empresa, como prédios, máquinas, carros ou terrenos. Esses tipos de ativos são reportados líquidos de depreciação. O objetivo da depreciação é aproximar o valor contábil do valor real. No entanto, há momentos em que o valor contábil é muito menor que o valor de mercado. Quando tal ativo é vendido, a empresa pode reconhecer um lucro na alienação do ativo.

- Recebíveis de longo prazo - podem ser passivos comerciais de outras empresas (destinatárias de produtos), cujo reembolso é superior a 12 meses.

- Investimentos de longo prazo - são os investimentos da empresa que se qualificam para serem mantidos por um período superior a 12 meses. Este item pode incluir investimentos em ações de outras entidades, títulos adquiridos para fins de investimento (por exemplo, títulos).

- Pré-pagamentos de longo prazo - nesta posição existem, entre outros custos incorridos agora, mas a serem reconhecidos no futuro. Por exemplo, parte de uma licença pré-paga de 5 anos pode se qualificar como custo de longo prazo.

Bens

Por outro lado, ativo circulante são aqueles ativos cuja vida útil econômica é inferior a 12 meses. Isso significa que esses ativos devem ser consumidos, vendidos ou usados de outra forma em um futuro próximo. Os ativos circulantes incluem os componentes mais líquidos dos ativos da empresa. Eles são os mais fáceis de descontar para financiar suas despesas. Os ativos circulantes incluem, entre outros:

- Estoques - Os estoques incluem todos os materiais, produtos semi-acabados ou produtos prontos para venda. Os estoques são avaliados ao custo de produção ou compra. Vale lembrar que é possível mensurar esse ativo utilizando diversos métodos, como LIFO, FIFO ou, por exemplo, pelo custo médio de fabricação de um produto. Os próprios estoques têm durabilidade diferente. Por exemplo, para promotores imobiliários, os estoques são, por exemplo, apartamentos disponíveis para venda. Esse tipo de estoque não se deteriora significativamente ao longo do tempo. Por outro lado, para uma empresa que vende brotos de girassol, sua vida útil é muito curta. Devido a diferentes modelos de negócios, o tamanho do estoque de diferentes empresas pode ser diferente.

- Recebíveis de curto prazo - esta rubrica do balanço inclui os passivos comerciais dos clientes da empresa. As empresas muitas vezes vendem seus produtos, oferecendo a possibilidade de pagar, por exemplo, 30 dias. Em tal situação, as receitas reconhecidas não se traduzem imediatamente em um aumento no nível de caixa da empresa. Por 30 dias, o valor dos produtos vendidos "cai em recebíveis". Quando o cliente paga suas dívidas, os recebíveis diminuem e o nível de caixa aumenta. Acontece, porém, que um empreiteiro está numa situação financeira muito precária e não consegue pagar as suas responsabilidades. Em tal situação, os contadores da empresa devem amortizar as dívidas irrecuperáveis.

- Investimentos de curto prazo (ativos financeiros, caixa) - é o tipo de ativo mais líquido. Esta posição inclui, entre outras caixa e seus equivalentes. Melhora a liquidez e permite gerar rendimentos de juros (por exemplo, de depósitos). Outro elemento classificado como investimentos de curto prazo são os ativos financeiros destinados à venda nos próximos 12 meses. Exemplos incluem títulos ou títulos de capital que a empresa pretende sacar no curto prazo. Vale lembrar que não existe um nível único de caixa que seja ideal para todos os negócios. Depende muito do setor em que a empresa atua e do nível de seu endividamento. Empresas com ciclo operacional longo devem ter uma reserva de caixa maior do que empresas que cobram seus recebíveis rapidamente e não precisam de estoque (por exemplo, empresas SaaS).

- Pré-pagamentos de curto prazo - nesta posição existem, entre outros custos incorridos atualmente, mas a serem reconhecidos nos próximos 12 meses. Um exemplo seriam as assinaturas anuais pagas que serão reconhecidas nos custos de forma linear nos próximos 12 meses.

Qual é o ROA ideal?

Não há uma resposta definitiva para isso. Tudo depende do setor em que a empresa atua. Quanto mais capital intensivo for o negócio, maior será o balanço total da empresa. Em tal situação, é muito improvável que em tal indústria seja possível gerar um indicador ROA de dois dígitos. Um exemplo de empresa com baixo retorno sobre ativos de um dígito é a montadora Ford (ROA abaixo de 3%). Por outro lado uma empresa que atua no setor de tecnologia com pouco endividamento, e "Equilíbrio leve" pode gerar um retorno muito alto sobre os ativos. Um exemplo de tal empresa é o registrador de domínios que terminam com .com - a empresa Verisign (ROA superior a 40%) ou o mercado maduro do eBay (ROA superior a 50%). É justamente pelas diferenças de modelos de negócios que o empreendimento analisado deve ser comparado com a rentabilidade dos ativos de seus concorrentes mais próximos.

Para que os investidores usam o ROA?

Os investidores olham para o indicador ROA para oportunidades de mercado. Vale lembrar que a rentabilidade dos ativos não faz distinção entre as fontes de financiamento dos ativos da empresa. Quanto maior o ROA, teoricamente maior a eficiência de capital da empresa. O ROA pode, portanto, ser uma excelente medida para comparar empresas que operam nos mesmos setores. Devido ao fato de o índice ser insensível ao nível de alavancagem financeira da empresa (ao contrário do ROE), é possível comparar empresas que atuam no mesmo setor, mas com estrutura de capital diferente. Se o empreendimento analisado tiver um retorno sobre os ativos menor do que seus concorrentes, pode significar que possui uma estrutura de propriedade ineficaz (por exemplo, devido ao superinvestimento ou à manutenção de caixa muito alto).

Desvantagens do ROA

A rentabilidade dos ativos também tem suas desvantagens. Uma delas é a incapacidade de comparar empresas de diferentes setores. Isso ocorre porque diferentes setores exigem uma estrutura de ativos diferente. Por exemplo, a estrutura de ativos das empresas petroquímicas difere significativamente da dos gigantes da tecnologia.

Outro problema é que o ROA é baseado na avaliação contábil do ativo, que pode divergir do seu valor real. Por esse motivo, o ROA é muito melhor na análise dos bancos, pois nesse caso a avaliação dos ativos reflete melhor seu valor real (contabilidade de marcação a mercado).

No caso de empresas não financeiras, o ROA apresenta um certo problema metodológico. Os ativos da empresa pertencem aos credores e coproprietários da empresa. Por sua vez, o lucro líquido é o resultado após o pagamento dos juros da dívida (os juros são devidos aos credores). Portanto, a solução é substituir o lucro líquido por um indicador NOPAT (Lucro operacional líquido após impostos), ou seja, lucro operacional menos impostos. O lucro operacional é a lucratividade antes do pagamento dos juros da dívida.

ROE, ROA, ROIC, ROCE - diferenças

A principal diferença entre ROE (retorno sobre o patrimônio líquido) i ROA (retorno sobre os ativos) é a forma como eles calculam a eficácia da gestão dos ativos da empresa. O ROE se concentra nos ativos líquidos (ativos menos passivos), enquanto o ROA divide o lucro líquido pelo valor de todos os ativos de propriedade da empresa. Se a empresa gerar lucro líquido e a dívida da empresa for maior que zero, o ROE é sempre maior que a rentabilidade dos ativos.

ROIC é curto para Retorno sobre o capital investido. Portanto, ele calcula quão bem a empresa aloca capital (a fonte desse capital é irrelevante). O denominador inclui os ativos necessários para gerar lucros do negócio. Portanto, o caixa excedente é ignorado. Assim, o ROA analisa apenas a rentabilidade de todos os ativos da empresa, e o ROIC apenas analisa os ativos efetivamente utilizados nas atividades operacionais. Por exemplo, o ROIC deduz o “excesso de caixa”, ou seja, o caixa que a empresa possui em sua conta, mas não precisa dele em seu core business. Isso é especialmente importante para empresas que têm um grande estoque de dinheiro que é mantido na conta. Tal política financeira é muito conservadora e reduz a lucratividade real do empreendimento. Por esse motivo, muitas empresas utilizam o excesso de caixa para pagar dividendos ou realizar compras de ações.

ROCE é curto para Retorno sobre o capital empregado. É, portanto, um indicador "entre" ROA e ROIC. O ROCE concentra-se no retorno do capital fixo, que é a soma do patrimônio líquido e da dívida de longo prazo. O retorno sobre o patrimônio líquido deve ser superior ao custo de capital da empresa (WACC). Se for menor, significa que a empresa não está produzindo valor para o acionista.

soma

ROA é um indicador que permite determinar a rentabilidade de todos os ativos da empresa. Portanto, é uma medida que permite calcular a eficácia com que a empresa administra todos os ativos. A desvantagem deste rácio é que não distingue entre os ativos efetivamente utilizados nas atividades operacionais e os ativos que apenas oneram o balanço (por exemplo, edifícios não utilizados, terrenos). Outro problema é que empresas com uma parcela muito grande de caixa em ativos podem ter um retorno sobre ativos muito menor do que realmente são (o pagamento de um grande dividendo aumentará o ROA). O indicador pode ser usado para comparar a eficácia da gestão

, ou seja, um indicador da confiança do consumidor")

Deixe uma resposta