Os recordes de estoque ainda estão sendo batidos. Quando isso pode acabar?

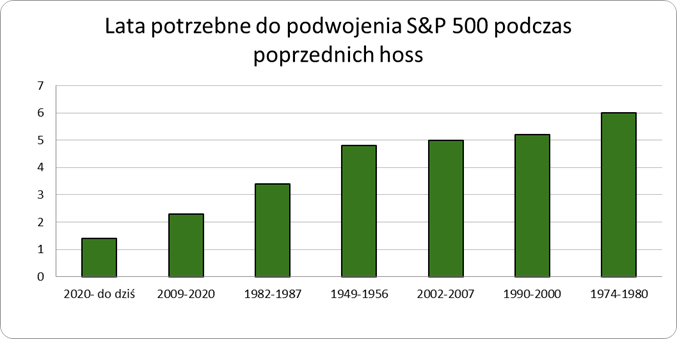

Índice S&P 500 dobrou em 23 de março, a baixa da crise do ano passado, de 2 pontos. Foi o início do boom mais rápido do século passado (gráfico) e vemos espaço para mais. A recuperação foi ampla, impulsionada por matérias-primas, empresas financeiras e de tecnologia, além de respaldada por uma resposta fiscal e monetária sem precedentes à crise pandêmica. Por fim, o que estava em jogo eram setores seguros, como bens de consumo, empresas farmacêuticas e imobiliárias em geral. Uma empresa de biotecnologia Moderno (MRNA) aumentou mais de 1%, seguido por ele Caesars Entertainment (CZR) e Tesla (TSLA).

Sobre o autor

Ben Laidler - estrategista de mercados globais em eToro. Gerente de investimentos de capital com 25 anos de experiência no setor financeiro, incl. no JP Morgan, UBS e Rothschild, incluindo mais de 10 anos como o estrategista de investimento nº 1 na Pesquisa de Investidores Institucionais. Ben foi o CEO da empresa de pesquisa independente Tower Hudson em Londres e anteriormente Global Equity Strategist, Chefe Global de Pesquisa do Setor e Chefe de Pesquisa das Américas no HSBC em Nova York. Ele é graduado pela LSE e pela Cambridge University, e membro do Institute of Investment Management & Research (AIIMR).

Ben Laidler - estrategista de mercados globais em eToro. Gerente de investimentos de capital com 25 anos de experiência no setor financeiro, incl. no JP Morgan, UBS e Rothschild, incluindo mais de 10 anos como o estrategista de investimento nº 1 na Pesquisa de Investidores Institucionais. Ben foi o CEO da empresa de pesquisa independente Tower Hudson em Londres e anteriormente Global Equity Strategist, Chefe Global de Pesquisa do Setor e Chefe de Pesquisa das Américas no HSBC em Nova York. Ele é graduado pela LSE e pela Cambridge University, e membro do Institute of Investment Management & Research (AIIMR).

Recorde de altas

O S&P 500 registrado este ano 49 novos recordes de todos os tempos e está a caminho de desafiar o recorde plurianual de 1995 de 77 registros. Este é outro indicador de quão forte o índice atingiu este ano. Isso, entretanto, não é inevitável. Por exemplo, por vinte e quatro anos, entre 1930 e 1954, o S&P 500 não registrou novas máximas e, entre 2001 e 2012, registrou apenas nove novas máximas.

Aumenta até o final do ano

Parece que veremos mais ganhos no futuro, à medida que expectativas mais fortes para os resultados corporativos continuam a contrabalançar os riscos associados à variante Delta, a redução na impressão do Fed e avaliações mais baixas de empresas no mercado de ações. Acreditamos que o crescimento dos lucros em 2022 terminará duas vezes mais do que o consenso projetado de 9%, pois a alavancagem para a abertura de economias é subestimada. É também uma apólice de seguro contra avaliações que caiam da alta atual de 21x P / L conforme o Fed endurece sua política. Esperamos maior volatilidade no futuro na parte inferior Índice VIX e uma retração do mercado estatisticamente atrasada, mas nossas observações mostram que os mercados estão bem apoiados, como estava antes do anúncio do Fed de um aperto da política monetária em 2013 e o recente aumento nos rendimentos dos títulos visto no primeiro trimestre.

Deixe uma resposta