Lucratividade real apóia mercados de commodities cada vez mais restritos

Após um ano sólido nos mercados de commodities, mantemos uma projeção positiva para o quarto trimestre e períodos subsequentes. O forte boom deste ano em muitas commodities importantes foi alimentado por um aumento nos gastos do consumidor após uma recessão induzida por uma pandemia - a maior da história recente. À medida que os gastos públicos diminuíram e o apoio do governo na Europa, China e Estados Unidos começaram a esfriar gradualmente o mercado. Em nossa opinião, no entanto, as restrições de oferta continuarão sustentando os preços, apesar da pior trajetória de crescimento.

Sobre o autor

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

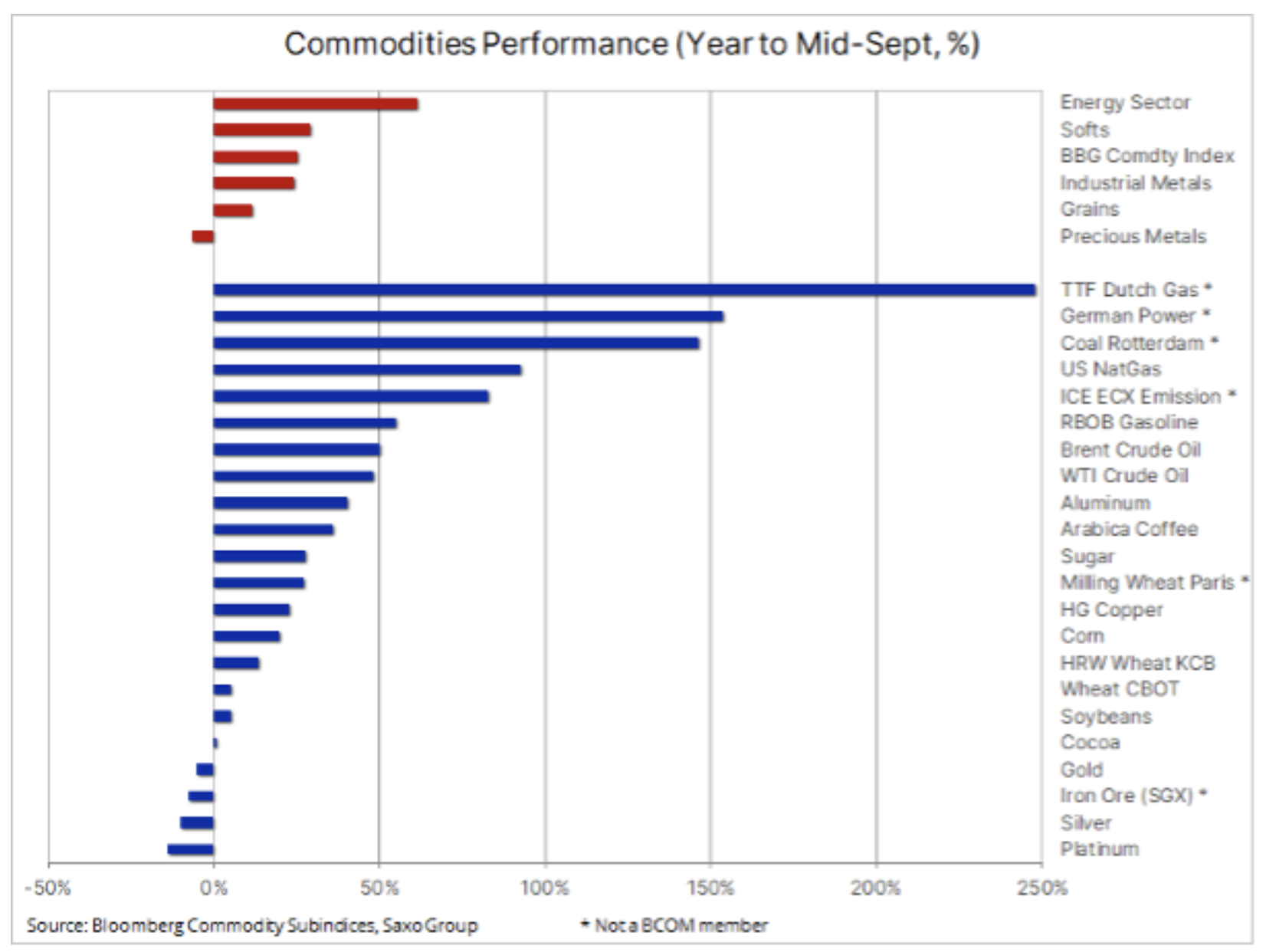

Pouco antes do início do último trimestre de 2021, o índice de commodities Bloomberg - que monitora uma cesta das principais commodities futuras com partes iguais de energia, metais e produtos agrícolas - subiu 25%; Todos os setores se valorizaram, exceto metais preciosos. Mais adiante nesta previsão, discutiremos as razões pelas quais o ouro, o mais sensível a mudanças nas taxas de juros e na taxa de câmbio do dólar de todas as commodities, não conseguiu se fortalecer, apesar das condições teoricamente favoráveis na forma de rendimentos reais negativos quase recordes.

Mas primeiro, vamos olhar para os mercados europeus de eletricidade e gás natural. Em setembro, os preços nesses mercados foram mais de quatro vezes superiores à média de longo prazo. No momento em que esta previsão foi escrita, o gás holandês - a referência europeia - estava crescendo 250% ao ano, enquanto os preços da eletricidade e do carvão estavam Alemanha subiu cerca de 150%. Esses três mercados, junto com o crescimento o preço das licenças europeias de emissão de CO2não estão incluídos no índice; se fosse esse o caso, o índice teria subido mais do que a alta de XNUMX anos registrada em setembro.

O aumento dos preços do gás e da eletricidade também foi sentido fora da Europa, onde a demanda relacionada ao calor não foi satisfeita com um abastecimento adequado dos produtores. Adicione a isso o pior trimestre em anos para a produção de energia eólica e a pressão sobre os combustíveis tradicionais, como o gás natural ou mesmo o carvão, está aumentando ainda mais. Como resultado, apesar da aproximação do inverno no hemisfério norte, o nível de estoques - tanto nos Estados Unidos quanto na Europa em particular - está bem abaixo da média dos últimos anos. A menos que o inverno acabe sendo mais ameno do que o normal, ou os suprimentos não aumentem, tanto para GNL quanto para gás da Rússia através do gasoduto Nord Stream 2, os consumidores europeus e as indústrias intensivas em energia podem enfrentar um inverno sombrio - e caro.

Setor agrícola

Após uma temporada de plantio e cultivo muito volátil, dificultada pelas condições climáticas desfavoráveis em todo o mundo, o setor agrícola no quarto trimestre pode esperar mercados mais calmos. No entanto, com o Índice Mundial de Preços de Alimentos da FAO crescendo a uma taxa anual de 33%, o setor precisa de um período de clima normal para que os produtores reponham seus estoques. Com isso, o mercado agora está voltado para a América do Sul, que entra na temporada de cultivo de produtos-chave, desde soja e milho até açúcar e café.

Energia

Faixa de preço para Óleo de brent subiu cinco dólares, de cerca de US $ 65 para nossas projeções de cerca de US $ 75, e se manteve durante a maior parte do terceiro trimestre. A estabilização dos preços do petróleo dentro do intervalo após o aumento dramático na primeira metade do trimestre foi acompanhada por uma queda nas transações de reflação, contribuindo para diminuir o apetite dos investidores por commodities. O enfraquecimento do momentum e o retorno ao fim do intervalo reduziram a posição longa líquida total dos fundos em futuros de petróleo WTI e Brent em 23%.

Devido às perspectivas mais otimistas para a Covid-19 no final do ano, a IEA prevê uma recuperação global de petróleo de 1,6 milhão de barris por dia em outubro e um crescimento contínuo até o final deste ano. Se adicionarmos a isso a perda de produção de mais de 30 milhões de barris durante a temporada de furacões nos Estados Unidos e o risco de não se chegar a um acordo nuclear com o Irã, o grupo de produtores OPEP + provavelmente continuará a apoiar aumentos graduais de preços , mantendo o crescimento da produção mensal de forma constante em cerca de 400,000 barris por dia.

Em analogia ao declínio da reflação, como o petróleo se estabilizou dentro do intervalo, as perspectivas de preços mais altos no final do ano e além podem revelar-se o ímpeto necessário para restaurar a pressão sobre a reflação, apoiando assim os favoritos da reflação, como o cobre e potencialmente até mesmo ouro.

Metais industriais

Os metais industriais continuam a ser um elemento-chave no processo de descarbonização e, apesar dos sinais de desaceleração do crescimento na China, podemos enfrentar uma década em que o mundo físico se mostre muito pequeno para atender às aspirações e visões de nossos políticos e movimentos ambientais. Quanto mais nos afastarmos do carvão no modelo atual, mais nossa economia dependerá do metal. Ao mesmo tempo, as cadeias de abastecimento são inflexíveis devido à falta de apoio para licenciamento, aprovação do conselho e à falta de fluxos de capital para o lado 'sujo' da produção devido às prioridades ESG.

Neste contexto, e levando em consideração os esforços atuais da China para reduzir a poluição, reduzindo a produção de vários dos metais mais poluentes, incl. aço, bem como dois chamados Metais "verdes" - alumínio e níquel, ainda vemos a força desse mercado contribuindo para a alta dos preços dos metais "verdes", grupo que inclui - além dos dois já citados - cobre, estanho, prata, platina, lítio, cobalto e muitos metais de terras raras.

O fortalecimento do cobre neste ano a um nível recorde foi devido, em certa medida, às transações de reflação. Até um declínio no terceiro trimestre, era uma fonte importante de suporte para este metal. Embora as restrições de oferta tenham empurrado os preços do níquel e do alumínio para cima, o cobre está esperando por outra forte recuperação na demanda - tanto física quanto de investimento - e a longa postura especulativa está em seu nível mais baixo em mais de um ano. Um rompimento e um retorno acima de US $ 10 provavelmente sinalizariam um novo movimento em direção a altas recordes. Acreditamos que no último trimestre deste ano, o mercado altista será retomado em algum momento.

Impacto das taxas reais negativas sobre os preços das commodities

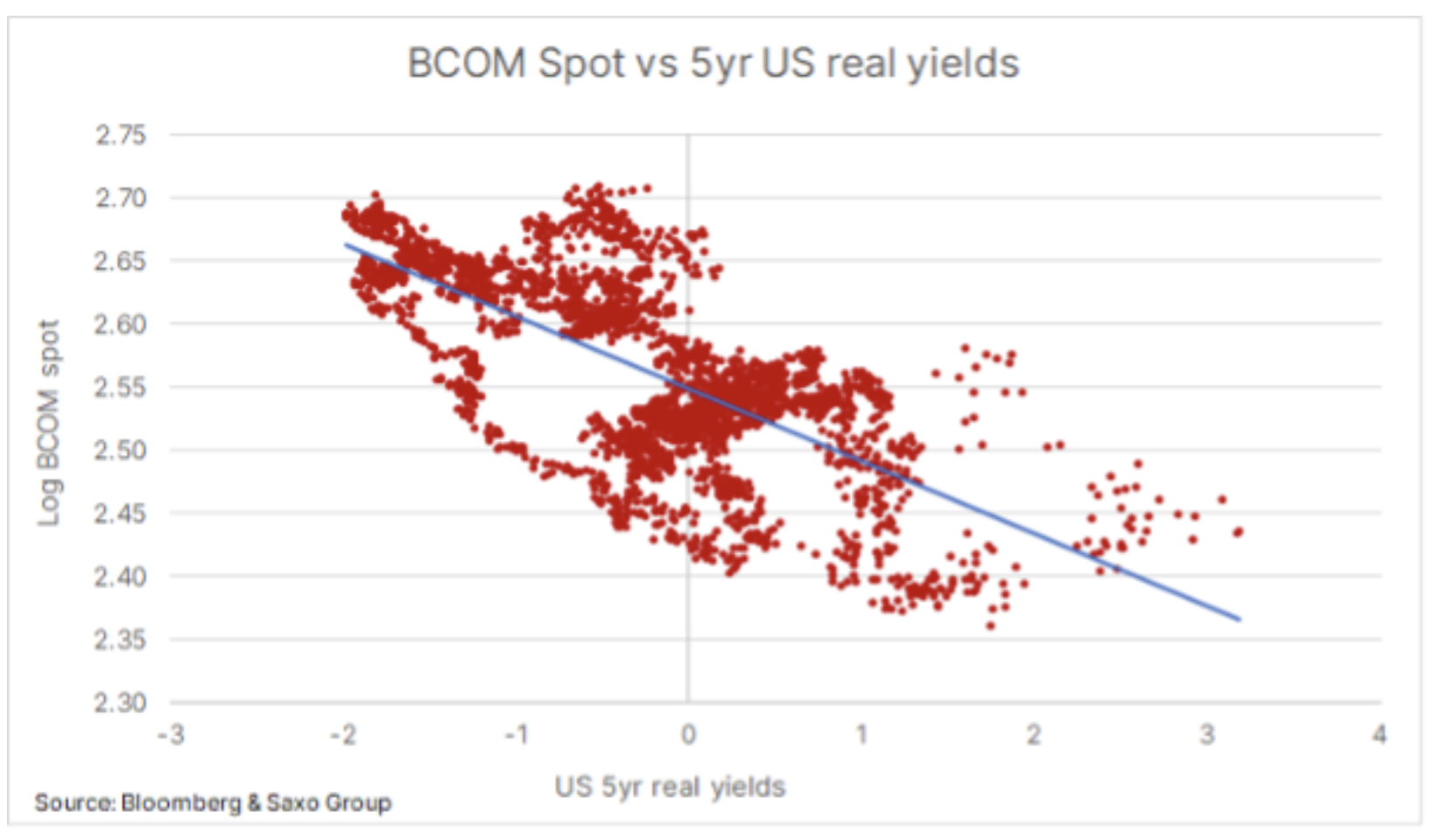

Taxas de juros reais têm um impacto significativo nos preços das matérias-primas. As taxas baixas tendem a aumentar o preço de uma commodity estocável, reduzindo o custo de manutenção de estoques e incentivando maior investimento especulativo, pois em um ambiente de retornos reais negativos, isso elimina o custo de oportunidade de manter commodities que não geram cupom ou lucro de juros. Investir em títulos em um momento em que a inflação ultrapassa os rendimentos desses títulos também não protege o poder de compra do investidor. Combinado com a recente restrição de oferta após muitos anos abundantes, isso levou os investidores a diversificar parte de suas carteiras em termos de matérias-primas em detrimento de instrumentos de dívida.

Metais preciosos

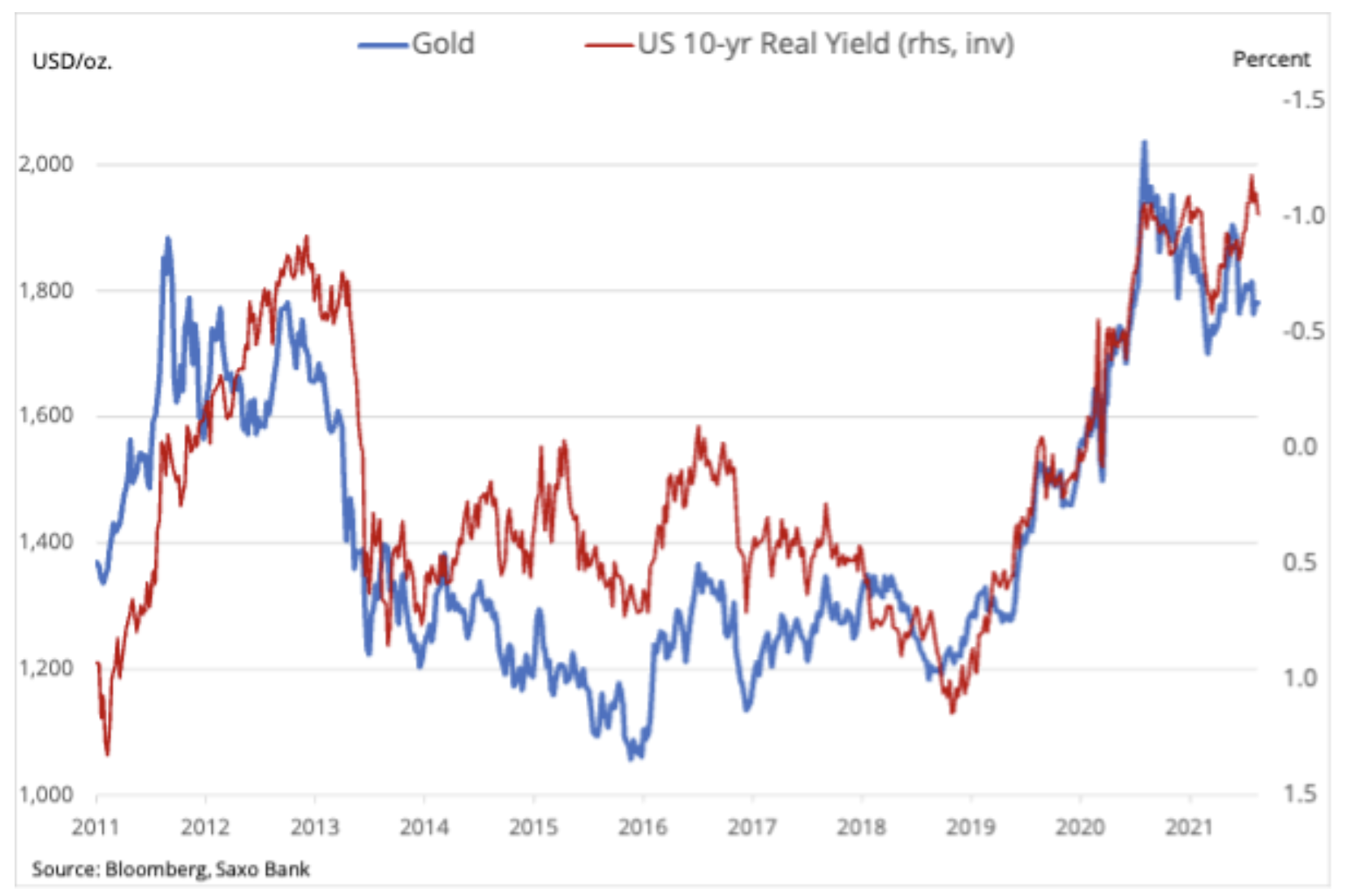

em primeiro lugar ouro, permanecer dentro da faixa que já dura mais de um ano. Apesar de uma tentativa malsucedida de escapar prata acima de US $ 30 no primeiro trimestre, ambos os metais permaneceram dentro da faixa, e o ouro está atualmente buscando ir além da faixa de US $ 200 entre US $ 1 e US $ 700. Um dos desenvolvimentos mais interessantes no último trimestre foi a incapacidade do ouro de se fortalecer, apesar de outra queda nos rendimentos do Tesouro dos EUA, principalmente nos rendimentos reais de dez anos, que em um ponto atingiu uma baixa recorde de -1%.

A correlação inversa do ouro com as taxas de juros reais está bem documentada e pode ser vista no gráfico. Os principais fatores para determinar a direção do ouro incluem o movimento do dólar e o nível geral de apetite pelo risco. Devido ao forte apetite por risco persistente, o valor do ouro como elemento de diversificação declinou durante este ano - pelo menos até agosto -. Como os bancos centrais persuadiram com sucesso a natureza temporária da inflação, a demanda dos investidores financeiros para o chamado Ouro de "papel", como futuros, fundos cotados e swaps, começaram a enfraquecer.

Isso é evidenciado pelo fato de que os gestores de fundos passaram a ver o risco nas taxas de juros nominais como mais alto do que o risco na ponta de cauda da inflação, incluindo em resposta às crescentes expectativas em relação ao cronograma acelerado de redução das compras de ativos, divulgado pelo Federal Reserve dos EUA. Ao mesmo tempo, a demanda do consumidor permanece forte nos principais centros de fornecimento físico na Índia e na China, enquanto muitos bancos centrais estão usando ouro para diversificar suas reservas de moeda estrangeira. Devido à divergência entre o preço do ouro e os rendimentos reais em julho, acreditamos - a menos que haja uma variação significativa do dólar - o ouro deve suportar um aumento de 20-25 pontos-base nos rendimentos reais de XNUMX anos em relação aos atuais níveis historicamente baixos.

Reiteramos a visão de que o aumento do custo de tudo manterá a inflação alta por um longo período e, como o pico de crescimento provavelmente já passou, as perspectivas para as ações são mais desafiadoras. Se somarmos a perspectiva de uma política menos agressiva dos bancos centrais, teremos as bases para mais um período de demanda por investimentos seguros e diversificação. O ouro deve ultrapassar US $ 1 para atrair investidores novamente, e isso sinalizará um retorno a altas recordes.

Todas as previsões do Saxo estão disponíveis neste endereço.