Previsão do Saxo Bank Q3: Mercado de títulos - o coração pulsante da revolução europeia

O mercado de títulos será o coração da revolução europeia. A harmonização dos custos de financiamento em toda a área do euro e um orçamento orçamental comum serão essenciais para a construção de uma união monetária muito melhor. O ritmo dessa mudança vai acelerar ainda mais a eleição do novo governo alemão e a emissão de títulos comunitários de solidariedade ao abrigo do Fundo NextGenerationEU (NGEU).

Sobre o autor

Althea Spinozzi, gerente de marketing, Saxo Bank. Ela se juntou ao grupo Saxo Bank em 2017. A Althea realiza pesquisas sobre instrumentos de renda fixa e trabalha diretamente com os clientes para ajudá-los a selecionar e negociar títulos. Devido à sua experiência em dívida alavancada, ele se concentra principalmente em títulos de alto rendimento e corporativos com uma relação risco-retorno atraente.

Althea Spinozzi, gerente de marketing, Saxo Bank. Ela se juntou ao grupo Saxo Bank em 2017. A Althea realiza pesquisas sobre instrumentos de renda fixa e trabalha diretamente com os clientes para ajudá-los a selecionar e negociar títulos. Devido à sua experiência em dívida alavancada, ele se concentra principalmente em títulos de alto rendimento e corporativos com uma relação risco-retorno atraente.

Esta revolução começou no ano passado após a conclusão do acordo sobre o fundo NGEU pelos estados membros. Ao abrigo deste programa, a área do euro emitirá obrigações conjuntas de solidariedade financiadas por impostos que abrangem toda a área numa escala muito maior do que nunca. Este programa contribuirá para o nivelamento das condições financeiras em toda a área do euro como parte de uma União Monetária Profunda.

As eleições na Alemanha irão acelerar a profunda mudança iniciada pelo fundo NGEU. De acordo com as últimas pesquisas, os representantes do Partido Verde provavelmente serão membros do futuro governo da República Federal da Alemanha; talvez eles até presidam as deliberações do gabinete. A campanha do Partido Verde enfoca a necessidade de aumentar os gastos fiscais e fortalecer a integração europeia. Esta política traduz-se diretamente em rendimentos mais elevados das obrigações governamentais alemãs e numa redução dos spreads em toda a área do euro.

Tanto o fundo NGEU quanto as eleições na Alemanha são sinais de que o número de investimentos verdes aumentará no futuro. Portanto, o novo paradigma na área de títulos do governo europeu implicará uma emissão mais ampla de títulos de solidariedade verdes conjuntos.

Uma União Monetária Europeia melhor e mais verde

A Comissão Europeia planeja emitir 30% do NGEU como títulos verdes. No entanto, essa participação só pode aumentar no futuro.

Demanda por instrumentos que levem em consideração questões econômicas, sociais e de governança corporativa Governança Ambiental, Social e Corporativa, ESG) já excede a oferta hoje. Sua popularidade crescerá à medida que as regulamentações ESG forem introduzidas em todo o mundo e os investidores se tornarem mais conscientes da importância desses aspectos. Por um lado, o sólido desempenho dos títulos verdes em relação aos instrumentos tradicionais incentiva os investidores a aumentar sua exposição a Instrumentos ESG. Por outro lado, o horizonte de longo prazo de tais investimentos atrai os formuladores de políticas, pois contribui para o crescimento sustentável e inclusivo.

Os devedores demonstram interesse na possibilidade de emissão de títulos verdes, pois isso pode diminuir o custo de capital. Na verdade, o prêmio pago sob esses títulos (os chamados verde) é atualmente de -2 a -6 pontos base; o prêmio negativo reflete o déficit desses instrumentos.

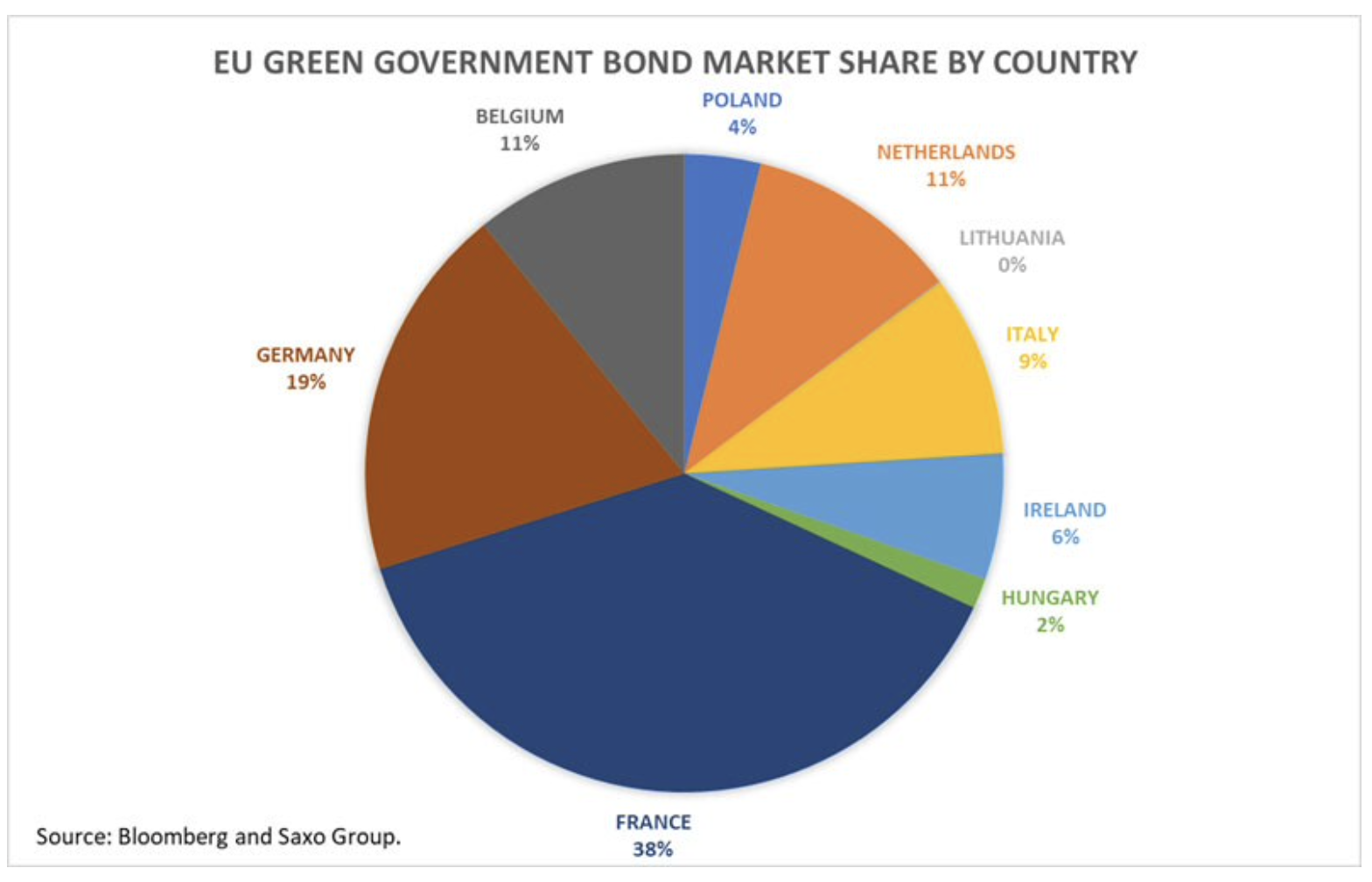

Na Europa, cerca de 1% de todos os títulos do governo em circulação são verdes. De acordo com dados da Bloomberg, quase 60% dos títulos do tesouro verde em circulação na Europa foram emitidos pela França e Alemanha. Ao mesmo tempo, alguns países, como a Espanha, ainda não entraram no mercado verde. Os dados mostram que os governos precisam fazer ainda mais para atender à demanda cada vez maior por títulos verdes.

Mais do mesmo pode ser esperado na época das eleições alemãs

Até as eleições alemãs, é de se esperar que os títulos do governo europeu se comportem da mesma forma que desde o início deste ano. Eles serão sensíveis ao crescimento da lucratividade Títulos do tesouro dos EUA e conversações sobre como limitar as compras de ativos em ambos os lados do Atlântico.

Essas negociações são muito mais importantes para os Estados Unidos do que para a Europa. No entanto, eles afetarão os títulos do Tesouro dos EUA, elevando os rendimentos também na zona do euro, uma vez que a correlação entre os títulos do Tesouro dos EUA e da Alemanha permanece positiva.

Ao mesmo tempo, prevemos que EBC manterá sua postura suave até o outono, já que a demanda por títulos do governo europeu permanece moderada, apesar do suporte contínuo. A última emissão de títulos do tesouro alemães de 1,7 anos acabou sendo um erro técnico. A agência financeira alemã (Finanzagentur GmbH) alocou apenas 2,5 bilhões de euros de um montante previsto de XNUMX bilhões de euros. Investir em títulos do governo alemão com rendimentos próximos de zero é perigoso devido ao ambiente inflacionário. Os investidores também são desencorajados pelo fato de que os títulos do Tesouro dos EUA de XNUMX anos, lastreados em euros, com uma taxa a termo de três meses, oferecem rendimentos mais elevados do que a maioria dos títulos do Tesouro europeu.

Confira: Como investir em títulos do governo alemão [Guia]

Neste contexto, a retirada do apoio não é lucrativa para o BCE, uma vez que pode prejudicar gravemente as operações de refinanciamento da dívida ordinária dos Estados-Membros. Portanto, é provável que o banco central espere até as eleições na Alemanha antes de modificar sua política monetária.

Para contextualizar a tendência de rendimento dos títulos do governo alemão a dez anos, vale a pena examinar os principais níveis técnicos. Em maio, os rendimentos dos títulos de 0,40 anos caíram de seus máximos de dois anos. Se essa queda continuar em meio aos comunicados que sinalizam flexibilização da política monetária, eles podem encontrar suporte em torno de -XNUMX%.

No entanto, a tendência de longo prazo para os títulos do governo alemão é de crescimento contínuo, juntamente com melhores perspectivas econômicas e pressões inflacionárias. Portanto, embora o BCE mantenha sua política monetária de flexibilização, é improvável que os rendimentos permaneçam negativos no longo prazo.

Rendimentos dos títulos do governo alemão serão positivos até o final deste ano

Os rendimentos dos títulos europeus só podem aumentar no contexto das eleições na Alemanha, das perspectivas econômicas cada vez melhores para a Europa e dos incentivos fornecidos pelo fundo de recuperação da UE.

Embora seja provável que o novo governo alemão se distancie do regime de austeridade, o fundo NGEU eliminará algumas desigualdades entre os países individuais. Os incentivos fornecidos por este fundo compensarão o risco dos títulos do governo e reduzirão os spreads em comparação aos títulos alemães.

A melhoria das perspectivas macroeconômicas também desempenhará um papel fundamental no aumento da lucratividade à medida que a economia se recupere e as pressões inflacionárias forçarão o BCE a considerar "uma ligeira redução nas compras de ativos" até o final deste ano ou início do próximo.

Quanto pode aumentar o rendimento dos títulos?

Até o final deste ano, dois cenários são possíveis:

# 1) Estabilização dos rendimentos dos títulos do governo alemão em torno de 0,10%

Isso acontecerá em uma situação em que as transações de reflação não reaparecerão até o momento das eleições na Alemanha. Nesse cenário, os rendimentos seguirão uma linha lateral em ambos os lados do Atlântico. No entanto, o governo com representantes do Partido Verde vai forçar os rendimentos dos títulos do governo alemão a serem positivos de qualquer maneira, com resistência em torno de 0,10%.

# 2) Estabilização dos rendimentos dos títulos do governo alemão em torno de 0,6%

Tal cenário ocorrerá se o ritmo das negociações nos Estados Unidos sobre a limitação das compras de ativos acelerar no verão, o que aumentará os rendimentos dos títulos do tesouro dos EUA. Assim, os rendimentos dos títulos alemães podem se tornar positivos antes mesmo das eleições na Alemanha. O governo com representantes do Partido Verde contribuirá para o aumento da lucratividade e, com isso, os rendimentos dos títulos do tesouro de dez anos podem quebrar acima da resistência em 0,10%. Assim, eles entrariam na área de rápido crescimento, onde o próximo nível de resistência seria de 0,6%.

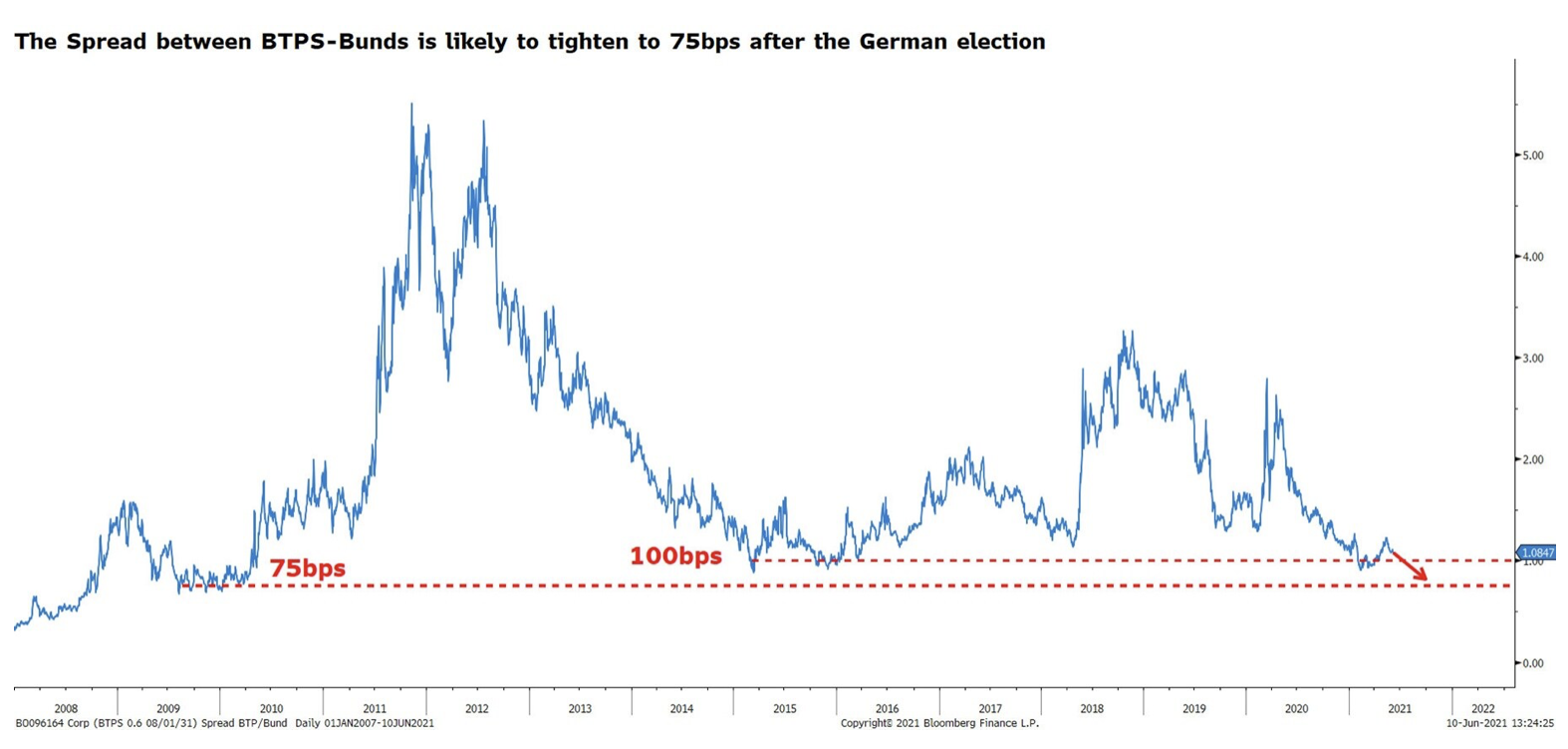

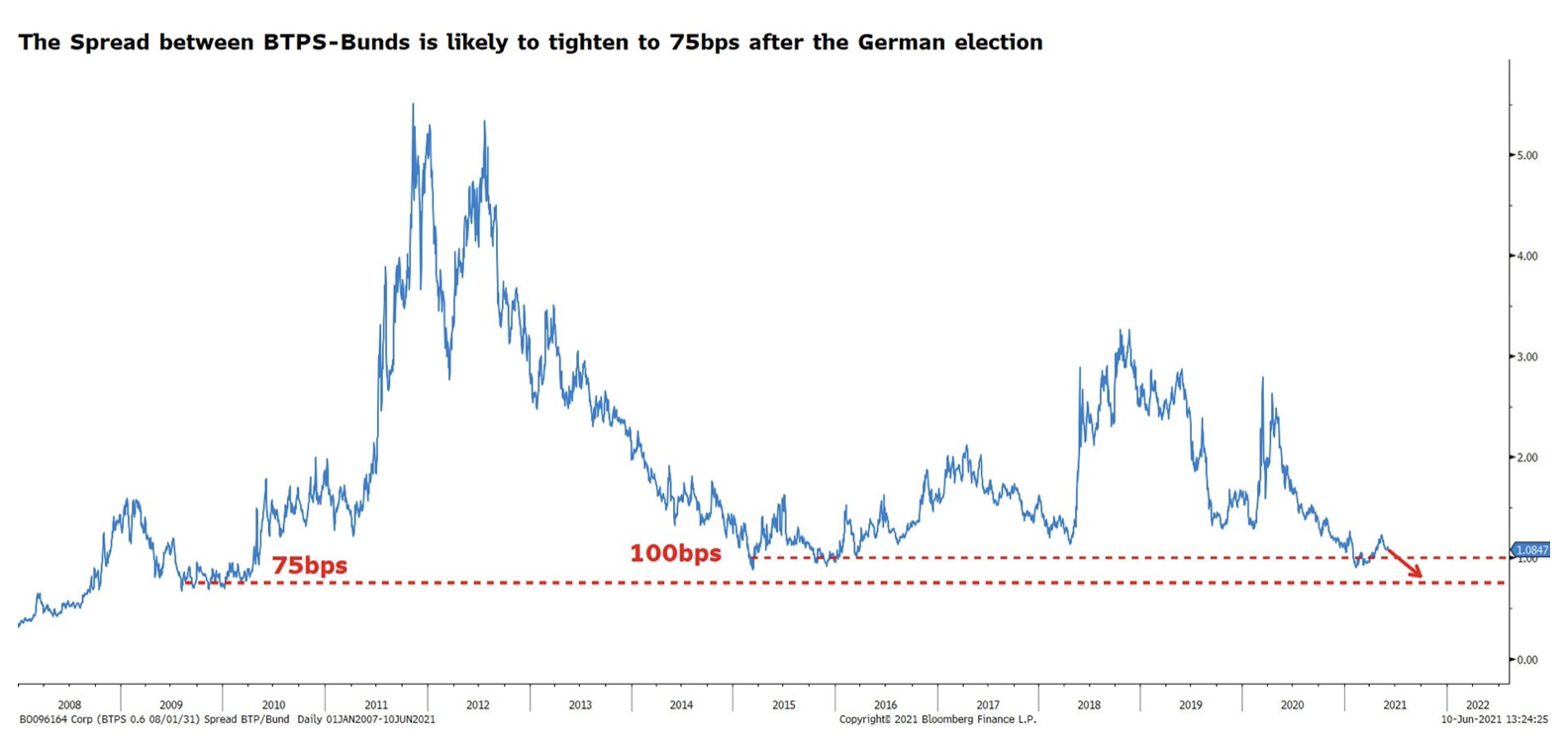

Um novo paradigma para os títulos do governo europeu: a BTP da Itália se beneficiará mais com spreads mais estreitos

Os rendimentos positivos dos títulos do governo alemão representariam uma mudança positiva para os títulos do governo europeu, já que seus valores não têm sido positivos desde maio de 2019. No entanto, os rendimentos positivos dos títulos do governo alemão significariam que os rendimentos dos títulos do governo europeu também teriam de aumentar.

Para compreender melhor a configuração futura do mercado europeu de títulos do governo, vale a pena olhar para a Itália, onde os títulos do governo estão oferecendo os rendimentos mais elevados da área do euro no momento em que este artigo foi escrito.

Desde o início deste ano, o spread dos títulos do governo italiano e alemão está na faixa de 90-126 pontos base. Quando Mario Draghi se tornou primeiro-ministro da Itália, o spread se reduziu ao menor desde 2015. No entanto, após a reabertura da economia, ele se ampliou para além de 100 pontos base.

No curto prazo, esse spread pode aumentar devido a divergências na recuperação econômica e sentimento de baixa em meio ao aumento da volatilidade no mercado de títulos. No longo prazo, entretanto, esperamos que o spread se estreite significativamente e se estabilize em torno de 75bps.

Prevemos que o estreitamento do spread pode ser muito maior para o BTP em comparação com outros títulos europeus, devido ao ambiente político estável fornecido por Draghi e aos pagamentos do fundo NGEU, com a Itália como o maior beneficiário. A melhora perceptível no nível de risco contribuirá para um aumento da demanda entre os investidores que encontrarão a oportunidade de vender títulos do Tesouro alemão para substituí-los por papéis com rendimentos mais elevados.

Embora o estreitamento do spread fortaleça o BTP, ele ocorrerá quando os rendimentos dos títulos do governo alemão aumentarem. Isso significa que, no pior cenário, os rendimentos dos títulos do governo alemão de 0,6 anos aumentarão para 1,4%, e os rendimentos dos títulos do governo italiano de 0,10 anos se estabilizarão em torno de 0,9%. No cenário mais otimista, os rendimentos dos títulos alemães se estabilizarão em torno de XNUMX%, e dos títulos italianos - em torno de XNUMX%.

Em suma, a dívida italiana também sofrerá perdas no contexto do aumento dos rendimentos dos títulos alemães. No entanto, os títulos do governo italiano serão mais resistentes em comparação com os títulos de outros países.

AS MAIORES PERDAS NO CONTEXTO DO CRESCIMENTO DAS OBRIGAÇÕES ALEMÃS SÃO QUEBRADAS PELAS OBRIGAÇÕES DE TESOURO FRANCESA, ESPANHOLA E PORTUGUESA

Pode-se esperar que o estreitamento dos spreads seja menos um leitmotiv para outros títulos do governo europeu. De forma preocupante, os rendimentos ultrabaixo oferecidos por outros títulos do governo europeu expõem os investidores a perdas significativas.

Por exemplo, no momento da redação deste artigo, os OATs franceses oferecem um rendimento de aproximadamente 0,3% e o spread entre os títulos do governo francês e alemão é de 55 pontos base. Se os rendimentos dos títulos alemães subirem para 0,1% e o spread permanecer praticamente inalterado, os rendimentos dos títulos do governo francês de dez anos podem subir para 0,65%. Em termos absolutos para os OATs franceses, isso significaria uma perda de capital de 5%. Para efeito de comparação, no caso da BTP, essa perda seria imperceptível se o spread caísse para 75 pontos base no contexto do aumento dos rendimentos dos títulos alemães.

Agora, suponha que os rendimentos dos títulos do governo alemão aumentem para 0,6%. Nesse caso, os OATs de dez anos perderiam seu valor em cerca de 10%. No caso da BTP, essa perda seria de 5%.

A questão-chave neste caso é a necessidade de criar uma proteção contra um aumento nas taxas de juros. Os títulos do Tesouro com rendimentos mais baixos desse título não proporcionarão e exporão a carteira do investidor ao risco da taxa de juros.