Saxo Bank Previsões para o terceiro trimestre: verão nervoso antes das eleições na Alemanha

À medida que avançamos para o terceiro trimestre, o mercado se concentrará cada vez mais nos riscos da queda do estímulo dos EUA, embora algumas economias do consumidor possam contribuir para um crescimento razoável, embora inibitório, neste trimestre. Como resultado, enquanto aguardamos o que acreditamos que será o principal evento macro deste ano - as eleições gerais na Alemanha em 26 de setembro - estamos nos perguntando se a "oscilação" do dólar norte-americano terminará com um retorno do dólar ao fortalecimento e permanecendo persistentemente em um nível sólido após um segundo trimestre fraco.

Sobre o autor

John Hardy diretor de estratégia de mercados de moeda, Saxo Bank. Ingressou no grupo Saxo Bank em 2002 Ele se concentra no fornecimento de estratégias e análises no mercado de moedas, de acordo com os fundamentos macroeconômicos e as mudanças técnicas. Hardy ganhou vários prêmios por seu trabalho e foi reconhecido como o melhor previsor de 12 meses em 2015 entre mais de 30 associados regulares da FX Week. Sua coluna do mercado de moedas é frequentemente citada e ele é um convidado e comentarista regular na televisão, incluindo CNBC e Bloomberg.

A comparação com a oscilação decorre do fato de que o dólar americano atingiu o fundo do poço no início do primeiro trimestre, valorizou e permaneceu em liquidação durante a maior parte do segundo trimestre. Ao todo, os ursos do dólar podem permanecer pisoteados até o quarto trimestre, contanto que as coisas sigam minha virada prevista. Ao mesmo tempo, com a aproximação do quarto trimestre, a esperança de novos estímulos fiscais crescerá nos Estados Unidos; mais se aplicará à Europa, visto que enfrentamos eleições em Alemanha e decisões sobre o futuro da União Europeia.

EUR: Já podemos ir para o quarto trimestre?

No terceiro trimestre, a Europa seguirá nervosamente as pesquisas alemãs com a aproximação da data das principais eleições gerais, 26 de setembro. Essas eleições encerrarão a era de Angela Merkel e inaugurarão um período em que a Europa se moverá lentamente em direção a uma nova crise ou a Alemanha se comprometerá totalmente com um projeto europeu com uma agenda de solidariedade impulsionada pelo clima e amplo estímulo fiscal, especialmente se o Os verdes conquistam a maioria dos votos, e seu presidente, Annalena baerbock, se tornará chanceler. As pesquisas mostram grande volatilidade: em algum momento de maio, os verdes ganharam uma clara vantagem e a perderam em junho; no entanto, ainda há muito tempo para as eleições.

Para a Europa, as apostas são excepcionalmente altas devido ao "pecado original" persistente da UE, um desafio de muitos países soberanos ligados por uma moeda única e um único banco central. Tanto a UE quanto EBC respondeu à pandemia de Covid implementando uma série dramática de contramedidas e desviando-se das regras fiscais que de fato eles foram a cola de todo um projeto específico da UE. Assistimos até à primeira emissão de obrigações genuínas da UE, embora a sua escala fosse relativamente pequena. No entanto, além da onda inicial de medidas fiscais e do levantamento das restrições fiscais, bem como da nova rodada de flexibilização quantitativa por parte do BCE no âmbito do Pandemic Fallback Program programa de compra de emergência pandêmica, PEPP), um fundo de reconstrução de 750 bilhões de euros é centavos em comparação com o que é necessário para recuperar totalmente as economias emergentes sufocadas, especialmente na periferia da UE, e permitir-lhes retirar o excesso de dívida e manter sua disposição de se envolver no projeto europeu. O forte empenho de todos os Estados-Membros da UE, a resolução dos problemas bancários tradicionais, a harmonização das reformas e grandes despesas orçamentais, combinados com uma curva de rendimento cada vez mais elevada e rendimentos de obrigações de longo prazo positivos em toda a Europa, podem desencadear uma recuperação inovadora na área do euro após o Eleições alemãs, enquanto este caminho será escolhido.

USD: o dólar está no limbo até o quarto trimestre

Como escrevi em minha previsão para o segundo trimestre, a maior esperança para os ursos do dólar seria uma desaceleração nos rendimentos dos títulos de longo prazo dos EUA - bem como nos rendimentos reais dos títulos de longo prazo - que marcou a maior parte do primeiro trimestre. Na projeção para o segundo trimestre, escrevemos: “(...) a maneira mais rápida de retomar a depreciação do dólar seria uma situação em que os rendimentos dos títulos de longo prazo dos Estados Unidos esfriassem um pouco por algum tempo e não subir significativamente acima das máximas de ciclo estabelecidas no primeiro trimestre, mesmo que o apetite ao risco e uma abertura da economia ainda mostrassem uma atividade económica sólida e melhoria do emprego no segundo trimestre ”. Esse foi o curso da depreciação do dólar; Os rendimentos dos títulos de longo prazo dos EUA não diminuíram tanto, mas permaneceram dentro da faixa ao longo do trimestre, enquanto na UE ou no Reino Unido, por exemplo, os rendimentos testaram novos máximos, fazendo com que a libra esterlina e o euro se fortalecessem solidamente em relação ao dólar.

No entanto, nos últimos meses, é totalmente inacreditável que o dólar dos EUA não tenha despencado mais. Enfrentamos uma liquidez em dólares sem precedentes como resultado dos cheques de resgate e da rápida redução da conta do Fed pelo Tesouro dos EUA, que colocou os rendimentos do Tesouro dos EUA para baixo enquanto a liquidez buscava um ponto de partida enquanto os bancos queriam evitar a expansão associada de seus balanços. Simultaneamente Reserva Federal ela parecia determinada a ignorar a economia e a inflação em alta. Se o dólar americano não puder mais se desvalorizar em relação às moedas do mercado desenvolvido sob tais condições, quando seria?

No terceiro trimestre, é improvável que vejamos novos resgates ou despesas significativas para estimular a economia, e os pacotes de gastos com infraestrutura parecem encolher a cada rodada de negociações entre as duas partes após a tentativa de Biden de impressioná-los com vários trilhões de dólares "Plano para famílias americanas" i "Plano de Emprego Americano".

Além disso, em 9 de junho, a liquidação semanal da conta do tesouro geral somou apenas US $ 674 bilhões, em comparação com mais de US $ 1,7 trilhão em meados de fevereiro, portanto, o processo está cerca de 80% concluído. No entanto, no terceiro trimestre, com a desaceleração da recuperação econômica, as esperanças de novos estímulos fiscais aumentarão. No quarto trimestre, as negociações do Fed para conter as compras de ativos podem até admitir que o Federal Reserve pode realmente ser forçado a aumentar suas compras de ativos para financiar as operações do governo dos EUA se uma nova série de cheques regulares de resgate for transformada em um tipo de renda básica incondicional. (BDP), possivelmente já no quarto trimestre.

Nossa previsão de verificação de ajuda pode ser muito agressiva ou muito cautelosa, difícil de dizer. A política americana desde o início do mandato de Biden é definitivamente complicada. O ex-presidente Donald Trump foi o epítome "Ajude Senhor" e nos últimos dias que antecederam as eleições de novembro, ele tentou os eleitores em potencial com a ideia de resgates de US $ 2 - este projeto foi de fato implementado nos primeiros meses do mandato presidencial de Joe Biden como parte do plano de resgate americano, quando Biden aumentou o valor atual dos resgates (US $ 000) em outros US $ 600. E agora os republicanos se mostram a favor da contenção do estímulo fiscal? Não creio que esta posição do Partido Republicano seja sustentável - se há algo a ganhar na luta contra os impostos, a oposição aos estímulos fiscais quando a economia desacelera está fadada ao fracasso. Uma provável narrativa que justifique outro enfraquecimento significativo do dólar pode ser a consciência de que "incentivos permanentes" contribuirão para uma redução ainda maior nas taxas de juros reais dos EUA, possivelmente mesmo no quarto trimestre.

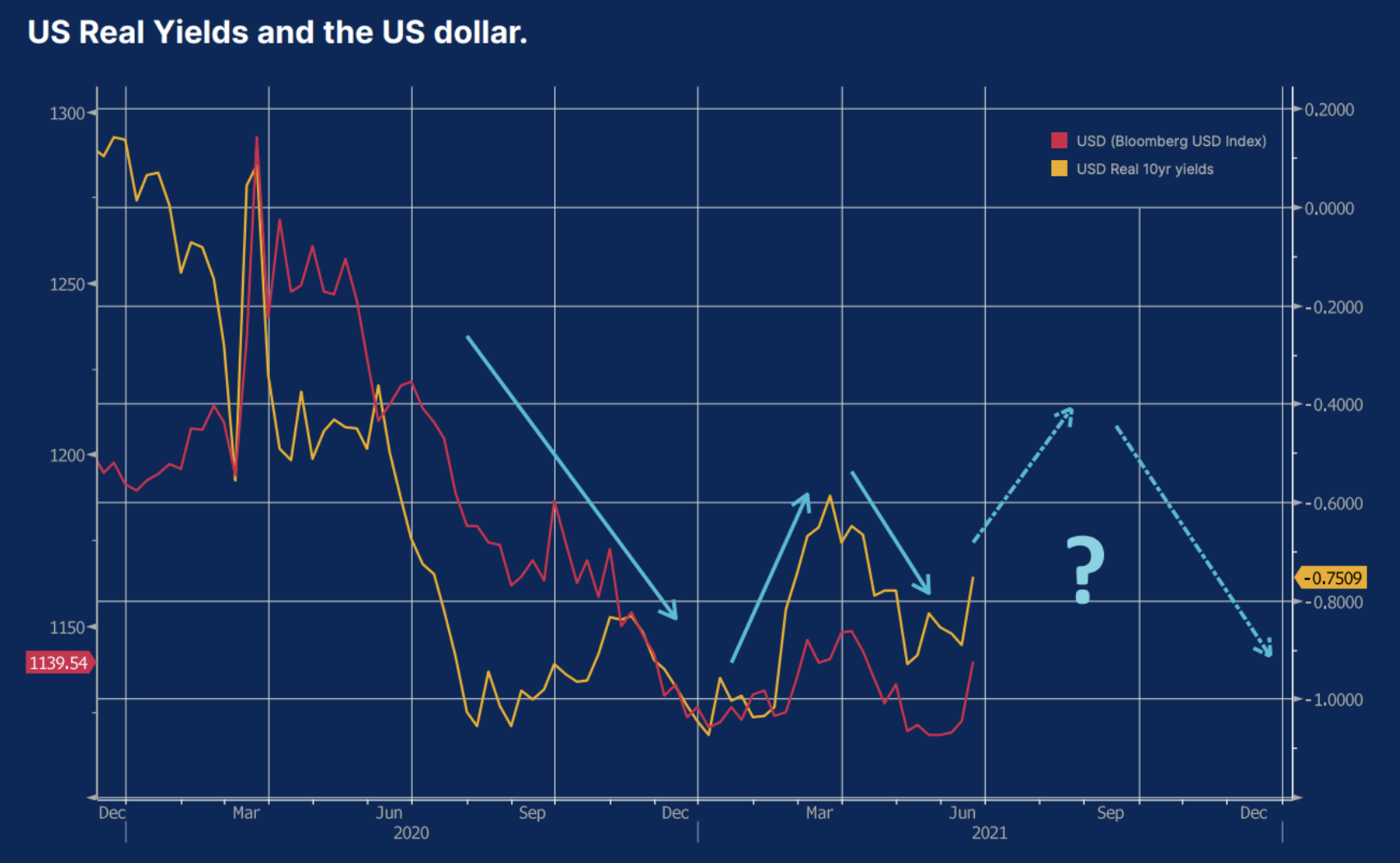

Rendimentos reais dos títulos dos EUA e do dólar dos EUA.

A partir do segundo semestre de 2020, a taxa de câmbio do dólar norte-americano foi um dos fatores que influenciaram os rendimentos reais - apresentados no gráfico abaixo como rendimentos reais de títulos dos EUA de dez anos (referência na forma de rendimentos de títulos do governo dos EUA menos os valorização do mercado das expectativas de inflação a dez anos). No final de 2020, com o mercado precificado em reais com rendimentos ainda mais baixos com o eventual aumento acentuado da inflação como resultado de generosos estímulos monetários e fiscais dos EUA, e após mostrar resultados promissores de vacinas no início de novembro, o dólar dos EUA se desvalorizou. O USD subiu no primeiro trimestre devido à abertura antecipada da economia e ao fato de que os rendimentos nominais aumentaram em um ritmo ainda mais rápido do que as expectativas de inflação. No segundo trimestre, o dólar se depreciou novamente, já que as expectativas de inflação caíram surpreendentemente mais rápido do que os rendimentos nominais, enquanto o núcleo da inflação real atingiu os níveis mais altos em várias dezenas de anos. No entanto, como destacamos, os baixos rendimentos podem ser um sinal enganoso de excesso de liquidez no sistema financeiro dos EUA; sua redução pode começar no terceiro trimestre, antes mesmo da reintrodução do estímulo fiscal no quarto trimestre, que provavelmente reduzirá os rendimentos reais e enfraquecerá o dólar.

Outras questões de moeda no terceiro trimestre

JPY: Será que os rendimentos reais têm alguma importância?

No segundo trimestre, destacamos o risco de que os baixos rendimentos na UE e no Japão possam prejudicar o EUR e o JPY, já que essas moedas podem permanecer fracas devido ao controle da curva de rendimento - na Europa indiretamente por meio de extensas compras de ativos pelo BCE, enquanto no Japão mais diretamente enquanto o país continua a perseguir sua política de controle da curva de juros. No entanto, o desempenho dessas duas moedas no segundo trimestre acabou sendo radicalmente diferente. O fato de que os rendimentos dos EUA pararam de crescer e os da UE até mesmo tentaram aumentar, apesar do rígido controle do BCE sobre o mercado, fortaleceu significativamente o euro. Ao mesmo tempo, o JPY permaneceu relativamente fraco no segundo trimestre, apesar do fato de que os rendimentos dos títulos do governo dos EUA permaneceram dentro da faixa ou caíram depois que o banco central japonês decidiu adotar um corredor claro após uma revisão de política menos dramática em seus dias 18 e 19 de março. rentabilidade (dentro de 0,25%, tanto positiva como negativa para as obrigações do tesouro a dez anos). Enquanto isso, a leitura do IPC do XNUMXº trimestre continua a mostrar que a inflação no Japão está ausente e, portanto, os rendimentos reais estão estáveis - suporte fundamental sólido dado que os rendimentos reais estão despencando globalmente, particularmente nos Estados Unidos, onde houve um aumento acentuado na inflação. Algumas variações para os comerciantes da moeda japonesa podem ser rendimentos mais altos em outras áreas e spreads de crédito muito fortes para moedas de mercados emergentes com rendimentos mais altos no XNUMXº trimestre, no entanto, esperamos que em algum ponto do XNUMXº trimestre o JPY comece a ganhar popularidade novamente e eventualmente se torne talvez ainda mais no quarto trimestre devido aos rendimentos reais sólidos e contínuos.

AUD, CAD, NZD e NOK

Aqui, pode ser necessário revisar a narrativa da recuperação econômica durante a maior parte do terceiro trimestre. Essas moedas podem ter um desempenho neutro ou direto, já que apenas o CAD foi capaz de iniciar uma recuperação sólida devido à nova recuperação dos preços do petróleo no segundo trimestre, embora a decisão do banco central canadense de limitar as compras de ativos tenha sido um fator-chave em grande parte da recente apreciação . A potencial apreciação do AUD é prejudicada por uma política monetária restritiva e desalavancagem na China, para não mencionar o confronto direto em questões geopolíticas, como resultado do qual o Reino do Meio parou de importar alguns produtos australianos, incluindo coque.

Moedas de mercados emergentes - muito mais seletividade

As moedas dos mercados emergentes forneceram uma lufada de ar fresco nos últimos meses, uma vez que o desempenho variou consideravelmente. O ZAR tem sido a moeda de mercado emergente mais forte nos últimos 12 meses, em parte devido a um aumento significativo na produção de platina junto com um aumento significativo no preço do metal. O MXN também teve um bom desempenho, e as contas correntes de ambos os países tornaram-se claramente positivas nos últimos trimestres, além disso, durante as eleições do segundo trimestre, o mandato do presidente de esquerda México foi limitado.

No caso de outras moedas, a ação do governo ou o medo de tal ação dissuadiu os investidores, apesar do forte apoio dos preços das commodities. O CLP, e o PEN em particular, relataram um desempenho fraco em meio a temores de que a taxação abrangente planejada dos produtores de cobre interromperia o fluxo de investimento. O BRL e o INR reagiram de forma idiossincrática ao aumento das infecções por Covid, com a moeda brasileira ainda parecendo atraente em termos de valorização em relação ao MXN ou ZAR, mesmo após uma recuperação muito sólida dos mínimos. O TRY, por outro lado, é ridiculamente barato e pode estar pronto para uma recuperação se os líderes políticos turcos e os banqueiros centrais forem capazes de renovar a confiança em suas políticas.

De modo geral, as moedas dos mercados emergentes podem enfrentar mais problemas no terceiro trimestre, uma vez que os rendimentos dos EUA devem subir como resultado da liquidez mais fraca e das negociações sobre a limitação das compras de ativos, o que pode significar um fortalecimento do dólar americano. O segundo trimestre nos lembrou, no entanto, que os mercados emergentes são dominados por vários tópicos e especificidades - em oposição às transações monolíticas transportar em moedas de mercados emergentes há muitos anos.

Deixe uma resposta