Perspectiva do 2º trimestre: aumento nos custos de produção é um desafio para os estoques

Em nossa projeção para o primeiro trimestre, o setor de commodities terá um bom desempenho em meio ao aumento das expectativas de inflação, aumento da sensibilidade às taxas de juros e ações de crescimento podem sofrer com o aumento das taxas de juros. Também tentamos responder à questão de se o boom nos estoques de transformação verde poderia ser sustentado. Nesta previsão trimestral, enfocamos o que está faltando no mundo e nos mercados financeiros e como isso se traduz em mercados de ações.

Não há potencial físico no mundo

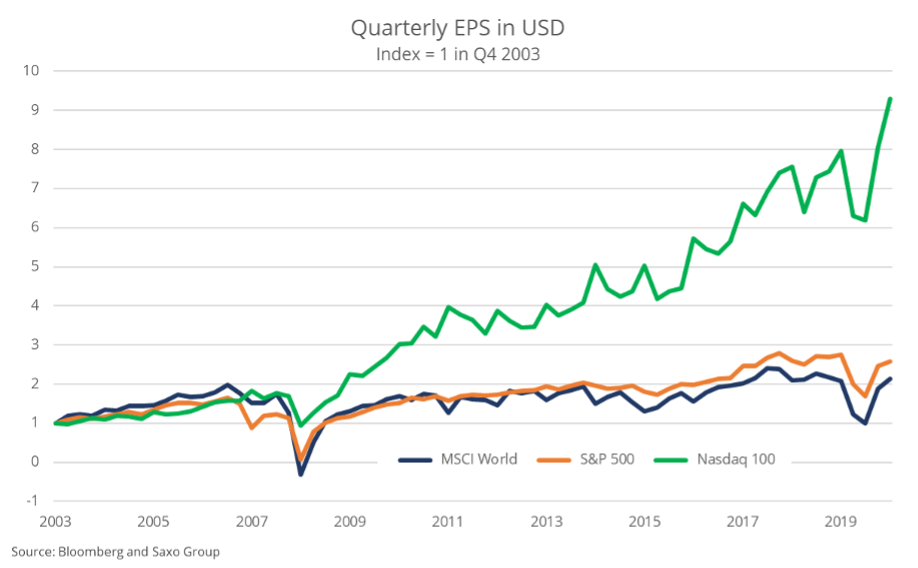

A tendência mais importante desde a grande crise financeira é a divergência no crescimento do lucro entre Nasdaq 100 e o mercado de ações global, destacando o sucesso relativo grotesco da economia da Internet sobre a economia física. Desde o quarto trimestre de 2003, o lucro por ação do índice Nasdaq 100 aumentou 828%, enquanto o índice MSCI World aumentou apenas 114%. Para os investidores, foi um claro sinal de mercado de que o futuro pertence à digitalização em todas as suas formas e, como resultado, houve um influxo de capital para e-commerce, software, pagamentos, jogos, etc.

Essa tendência foi impulsionada por um rápido declínio nas taxas de juros, o que reduziu o custo de capital para empresas de tecnologia financiadas com capital de alto crescimento. A regulação claramente não está acompanhando a revolução digital, que proporcionou ao setor um regime regulatório sem precedentes suave. Os custos de energia continuam diminuindo, o que reduz os custos marginais de adição de novos usuários, desenvolvimento de redes neurais e processamento de informações. O mundo digital foi capaz de se desenvolver com base no mundo físico que o suporta, mas hoje muitos desses fatores positivos parecem estar desaparecendo.

O sucesso e o maior retorno sobre o capital das empresas digitais causaram subinvestimento no mundo físico a tal ponto que o Fórum Econômico Mundial estima que em 2040 a lacuna de infraestrutura global chegará a US $ 15 trilhões, principalmente em mercados emergentes, mas também no Estados Unidos.

Preços das matérias-primas em alta

Nos últimos nove meses, testemunhamos esse subinvestimento em toda a sua glória na forma de preços crescentes de matéria-prima, taxas de frete de contêineres significativamente mais altas, gargalos portuários, uma escassez de semicondutores prejudicando a produção de automóveis e o desenvolvimento de suprimentos de última fase cadeias de entrega de última milha). Esses desenvolvimentos exercem pressão sobre os preços do lado da oferta, que muito provavelmente será suplantada pela pressão da demanda após a reabertura das economias, o que prolongará as pressões inflacionárias.

Em nossa opinião, no futuro ambiente reflexivo, os investidores devem aumentar sua exposição ao setor de commodities e empresas de alta qualidade com um baixo índice de endividamento. E quanto às ações de entretenimento quando a economia reabrir? O segmento de entretenimento atingiu níveis recordes de preços, refletindo um cenário de recuperação excessivamente otimista. Simplesmente apresenta uma relação risco-recompensa desfavorável.

Um aumento nas taxas de juros pode causar uma revisão para baixo das ações nos segmentos de crescimento mais especulativos, como ações bolha (ações com EV / vendas altas e previsões de lucros negativas), e-commerce, jogos, ações verdes e ações. Transformação e novo medicina de geração, que observamos na virada de fevereiro e março. Essas pressões podem persistir à medida que as taxas de juros sobem.

No geral, não estamos preocupados com as ações da MSCI World atualmente avaliadas em um retorno de fluxo de caixa livre futuro de 5,8% e ainda oferecendo um prêmio de risco atraente.

Inflação futura desafiará ações

Há consenso de que um choque de inflação está chegando como resultado de estímulos fiscais, efeitos de base e aumento dos preços da energia empurrando os preços para os produtores chineses, mas não há consenso sobre se a inflação vai continuar. Provavelmente, essa será uma questão fundamental nos mercados financeiros nos próximos anos e algo que terá um impacto significativo no retorno do investimento.

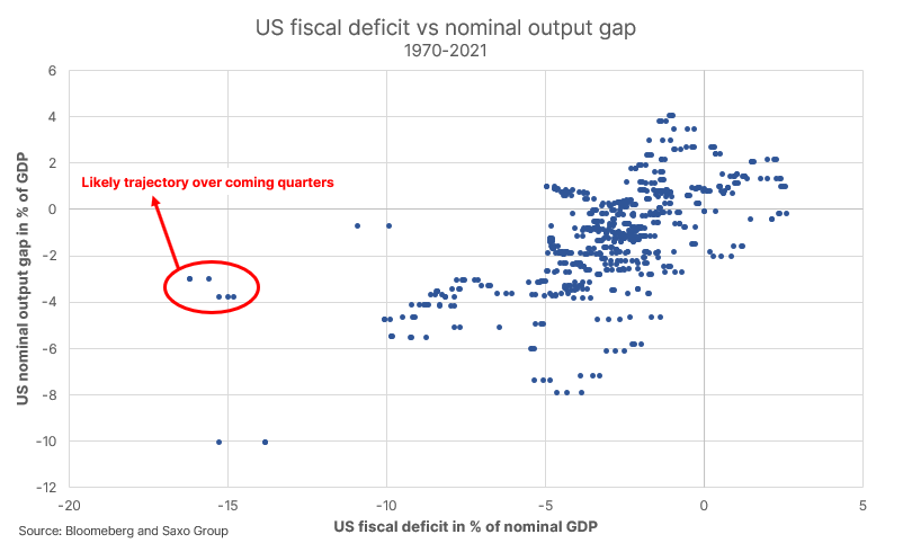

A economia dos EUA tem atualmente um déficit de 16,2% em relação ao PIB, antes da entrada em vigor da nova lei de estímulo fiscal de US $ 1,9 trilhão. À medida que o programa de imunização continua, a economia dos EUA se reabrirá e preencherá rapidamente o hiato do produto. Quando isso acontecer, a economia dos EUA se encontrará em um ambiente de amplo estímulo fiscal e sem hiato do produto. Isso tem o potencial de liberar a inflação real por um longo período e manter as expectativas de inflação mais altas.

Politicamente, isso será aceito por ambos Alimentadoe pela administração dos Estados Unidos, porque a inflação mais alta é um meio oculto de transferência de riqueza e redução das desigualdades de riqueza, além de resolver o problema do endividamento elevado. Estamos essencialmente nos movendo para um ambiente onde o trabalho será mais valorizado do que o capital, o que alimentará a inflação.

Sobre o autor

Peter Garry - diretor de estratégia de mercado de ações em Saxo Bank. Desenvolve estratégias de investimento e análises do mercado de ações e de empresas individuais, usando métodos e modelos estatísticos. Garnry cria Escolhas Alpha para Saxo Bank, uma revista mensal na qual são selecionadas as empresas mais atraentes dos EUA, Europa e Ásia. Contribui também para as previsões trimestrais e anuais do Saxo Bank "Previsões chocantes". Ele faz comentários regularmente na televisão, incluindo CNBC e Bloomberg TV.

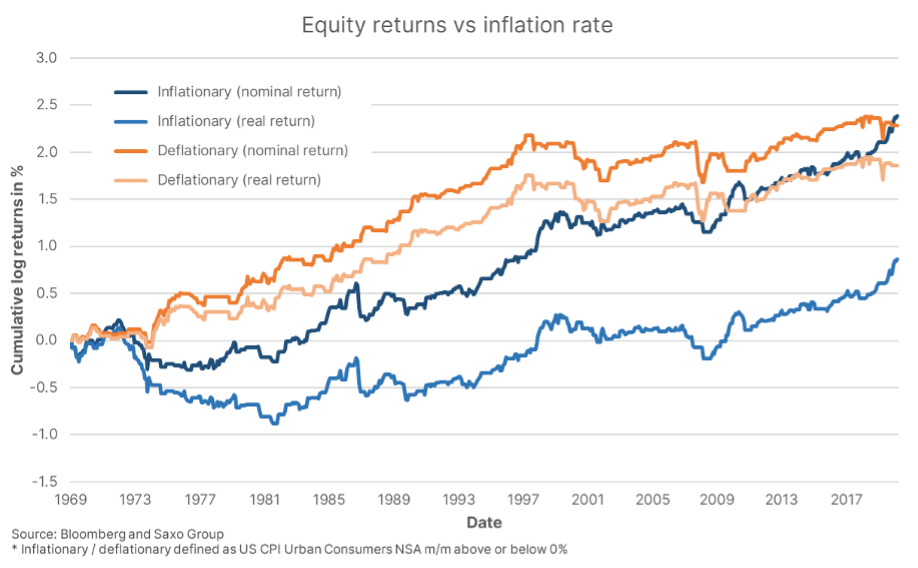

Em um estudo recente, observamos os retornos das ações dos EUA desde 1969 sob vários regimes de inflação e descobrimos que uma taxa de inflação acima de 3,1% era prejudicial ao retorno real das ações (que ainda parece bom em termos nominais) e que meses de inflação em alta se mantiveram em relação aos retornos reais relativos das ações mais baixos em comparação com meses de queda da inflação. Deve-se entender que a inflação aumenta o custo de capital e introduz volatilidade, dificultando a tomada de decisões pelas empresas.

Por fim, a transição verde e a tendência em direção ao meio ambiente, responsabilidade social e governança corporativa (ESG) também aumentarão as pressões inflacionárias à medida que aumentam o custo do desenvolvimento de fontes de energia não renováveis e da capacidade de mineração de metais necessários para eletrificar a sociedade. Esses custos mais elevados do carbono associados à produção são mais bem vistos no caso das licenças de emissão da UE, que acabaram de atingir seu preço mais alto de todos os tempos.

A UE luta há muito tempo contra os gigantes da tecnologia dos EUA, e a China intensificou os esforços para desenvolver a concorrência e conter o comportamento monopolista. Como parte do novo governo Biden, o governo dos Estados Unidos está contratando os maiores críticos dos gigantes da tecnologia para a Federal Trade Commission como um sinal de que Washington regulamentará cada vez mais as grandes empresas, principalmente na área de tecnologia. Prevemos que medidas antitruste e regulamentares ainda mais negativas serão direcionadas às principais empresas de tecnologia dos Estados Unidos. Simplesmente, há muito pouca competição no mundo.

Vemos aumentos nos custos de produção em todas as áreas e talvez cheguemos a um ponto crítico em que a inflação voltará brutalmente. Inflação mais alta, custo de capital mais alto, mais regulamentação e mais casos de antitruste podem afetar negativamente as margens de lucro e reverter a tendência positiva que as empresas vêm utilizando há várias décadas.