Semana positiva para ativos de risco. Títulos do Tesouro - como eles se comportam?

Já passou a segunda semana do novo ano, em que os mercados estavam focados no evento mais importante, ou seja, a divulgação da inflação de dezembro nos EUA.

Como a inflação correspondeu perfeitamente às expectativas do mercado, não tivemos uma reação particularmente significativa imediatamente após a divulgação dos dados (classes de ativos individuais reagiram de forma diferente). Os investidores já valorizaram muito. No entanto, mesmo antes da divulgação dos dados de inflação, os analistas se superaram em previsões cada vez mais positivas de queda da inflação e de uma "certa" reação positiva do mercado. Por exemplo JP Morgan estimadoque com uma probabilidade de 85% o S&P500 aumentará após a publicação da inflação de dezembro de 1,5% para 3,5%. Na verdade, aumentou apenas 0,34%.

Inflação, inflação, inflação…

Sem dúvida Inflação nos EUA segue em trajetória de queda. No entanto, a principal questão é se conseguirá retornar à meta de 2% a esta taxa e se podemos esperar que a inflação de serviços volte a níveis abaixo de 2,5% sem uma deterioração significativa no mercado de trabalho?

A inflação caiu -0,08% em dezembro de 2022 (contribuições da variação mensal em pontos percentuais são: Alimentos +0,04; Energia -0,35; núcleo de commodities -0,07; núcleo de serviços 0,314).

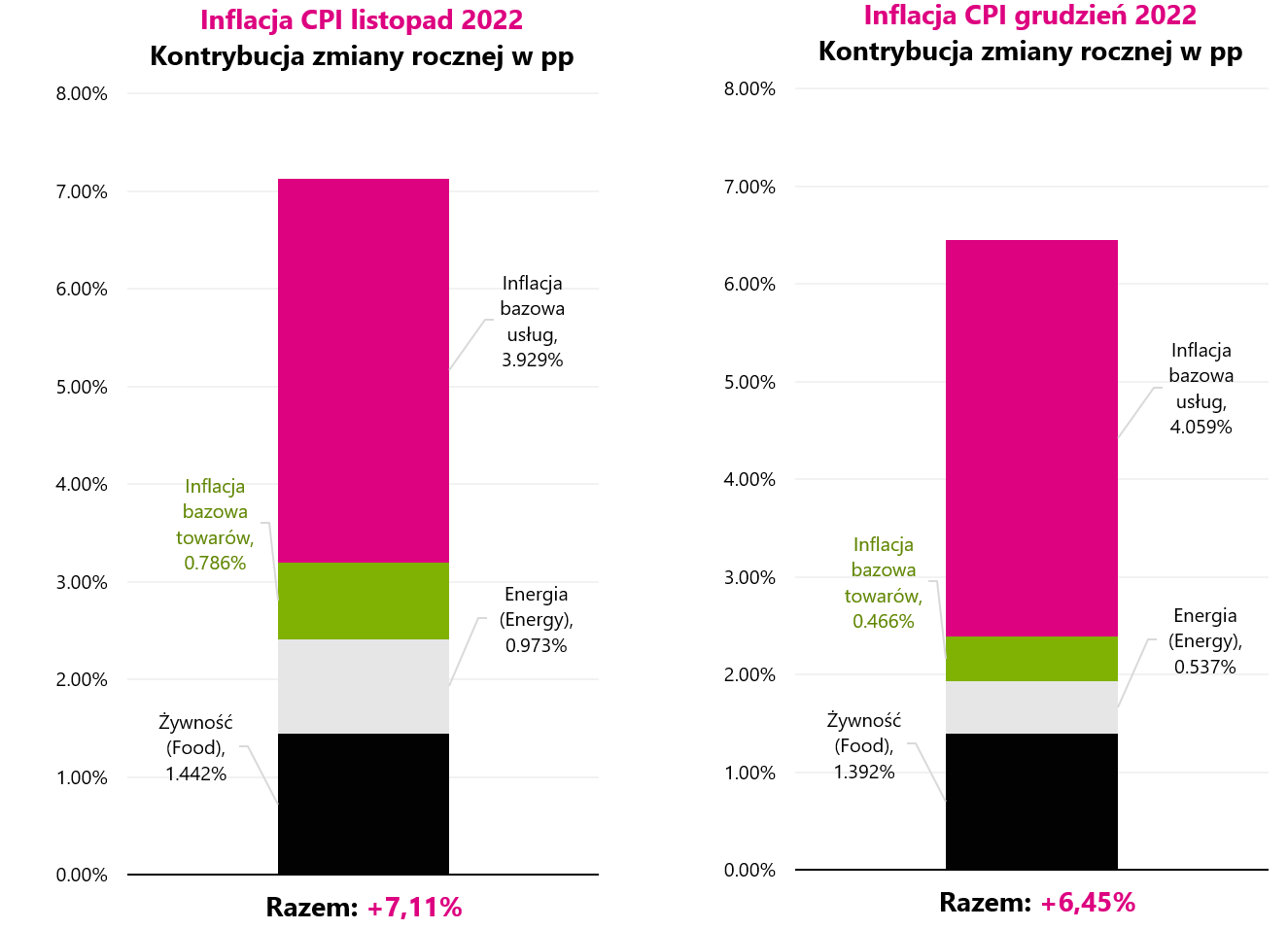

A variação anual da inflação situou-se em 6,45% (7,11% em novembro). No caso de uma mudança anual, é melhor olhar para a mudança de contribuição nos meses subsequentes. O gráfico abaixo mostra a contribuição da variação anual da inflação em novembro e dezembro de 2022.

W.1 Contribuição da variação anual da inflação nos EUA, separadamente para novembro de 2022 e dezembro de 2022. Fonte: estudo próprio, FRED

Conforme o gráfico acima, apenas a contribuição do núcleo de serviços aumentou em dezembro (de 3,929 pp para 4,059 pp). As contribuições de outros elementos diminuíram. E esse é todo o problema da inflação de hoje. A inflação de serviços básicos é a mais rígida e será a mais difícil de superar. No entanto, pela apresentação de J. Powell em 30 de novembro de 2022, também sabemos que Powell divide o núcleo da inflação em três partes, mas segundo ele, apenas um vai causar problema no médio prazo.

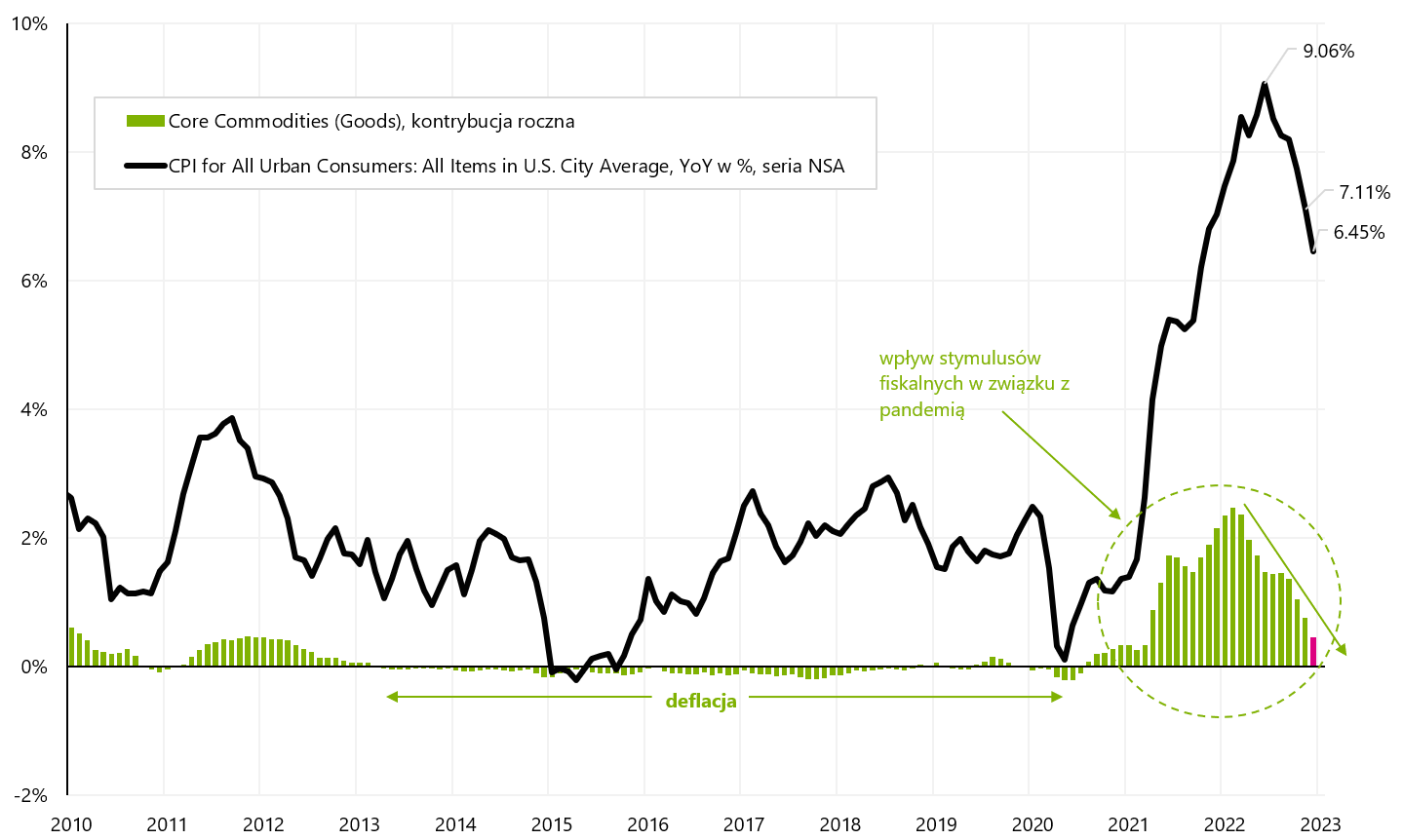

O primeiro é o núcleo da inflação de bens (principalmente preços relativos a mobiliário doméstico, electrodomésticos, vestuário, calçado, automóveis, bens relacionados com a educação, lazer e saúde). Mas essa inflação já está caindo e não será um problema.

W.2 núcleo da inflação de bens e sua contribuição para a variação anual da inflação nos EUA. Fonte: estudo próprio, FRED

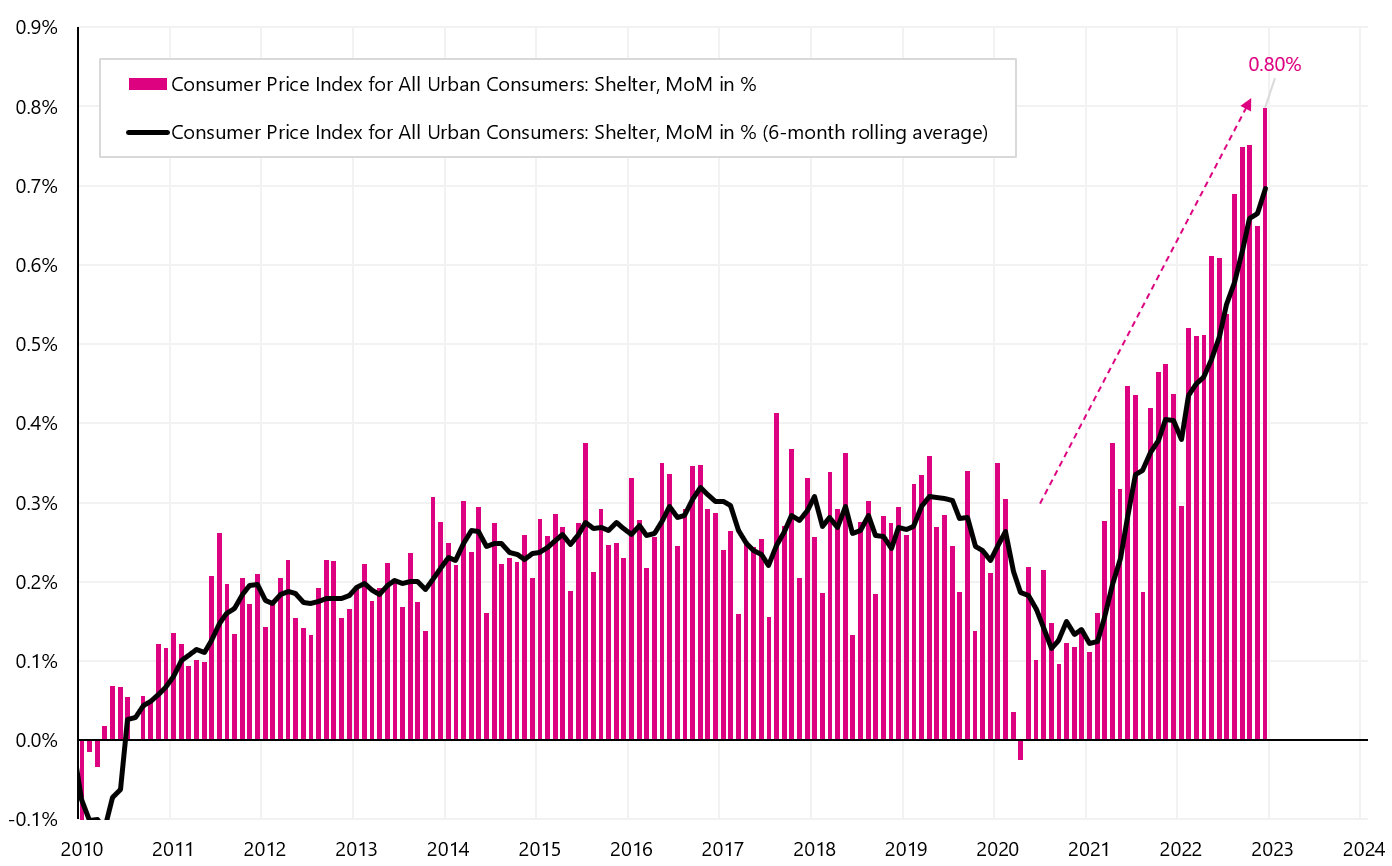

O segundo é o núcleo da inflação dos serviços de habitação (o chamado "abrigo", ou seja, inflação relacionada ao aluguel de apartamentos). Continua a crescer fortemente, mas isso deve-se sobretudo à forma como é calculada e ao desfasamento significativo entre esta inflação e os preços dos arrendamentos, que já estão a cair fortemente (o que significa que em algum momento esta inflação também começará a cair - é é um fato amplamente conhecido).

W.3 Mudança Mensal Inflação de "abrigo" nos Estados Unidos. Fonte: estudo próprio, FRED

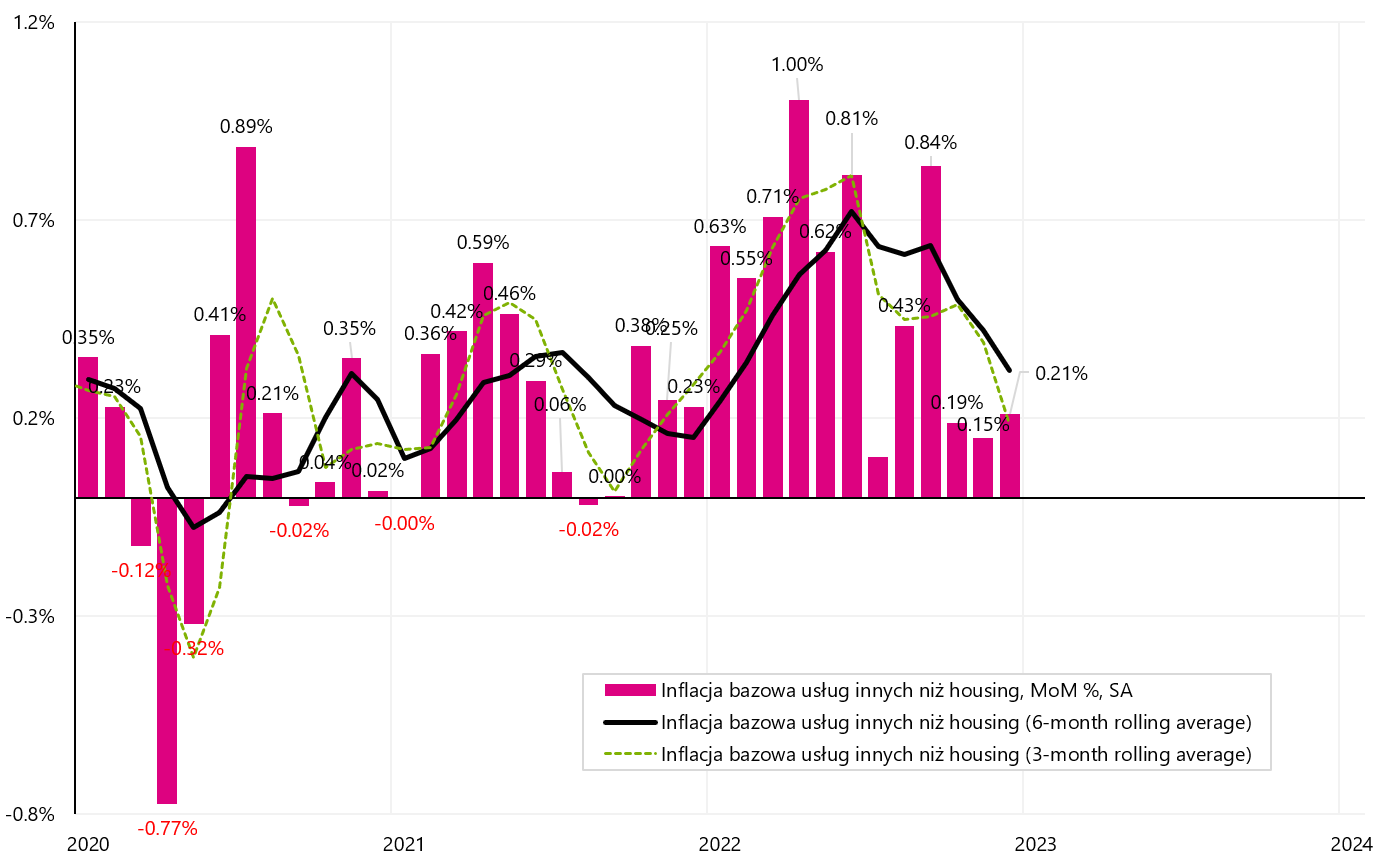

E permanece a terceira parte do núcleo da inflação, ou seja, o núcleo da inflação de outros serviços que não habitação (principalmente serviços médicos, de transporte, recreação, educação, comunicação, telefone e internet). Powell afirmou claramente que apenas derrotar essa inflação significa sucesso na luta contra a inflação. A chave para superá-la é o mercado de trabalho, pois o maior custo desses serviços são os salários (que devem cair para baixar os preços desses serviços e por fim essa parte da inflação).

Também é importante notar que a meta de inflação formal do FED é a inflação PCE (baseada nos gastos pessoais do consumidor), que é publicada cerca de 2 semanas após a inflação do IPC - portanto, os investidores se concentram principalmente na análise IPC inflação. A principal diferença é que na inflação do PCE, o núcleo da inflação em outros serviços que não habitação é superior a 50% da cesta, e na inflação do IPC apenas cerca de 25%. No entanto, ainda são séries muito semelhantes e, em geral, as conclusões serão as mesmas. Abaixo apresentamos os núcleos de inflação de outros serviços, exceto habitação.

W.4 Mudança Mensal núcleo da inflação de outros serviços que não habitação nos Estados Unidos. Fonte: estudo próprio, FRED

Como você pode ver no gráfico, os últimos 3 meses parecem animadores, quando a variação média mensal foi de apenas 0,18%. No entanto, a série é bastante volátil e é difícil dizer nesta fase que o problema da inflação ficou para trás. O que o Fed fará? Ele certamente aguardará mais dados nos próximos meses. Embora a tendência seja de queda, principalmente os últimos três meses estão indo na direção certa, esperar pelos próximos dados “não custa muito” na atual conjuntura de mercado de trabalho forte e crescimento econômico bastante forte no quarto trimestre de 2022 .

Os últimos dados do mercado de trabalho sobre subsídios de desemprego não indicam um aumento do desemprego. Na semana encerrada em 7 de janeiro, os primeiros benefícios caíram de 206 para 205 mil. – o que indica uma maior falta de pressão para aumentar o desemprego. No entanto, se olharmos para a última previsão do modelo GDPNow Atlanta FED, de acordo com esse modelo, o PIB no quarto trimestre de 4 aumentará 2022%, o que certamente está longe de uma desaceleração e recessão - e dá ao FED muito "conforto "em taxas de saída" mais altas por mais tempo.

Mais uma semana positiva para ativos de risco

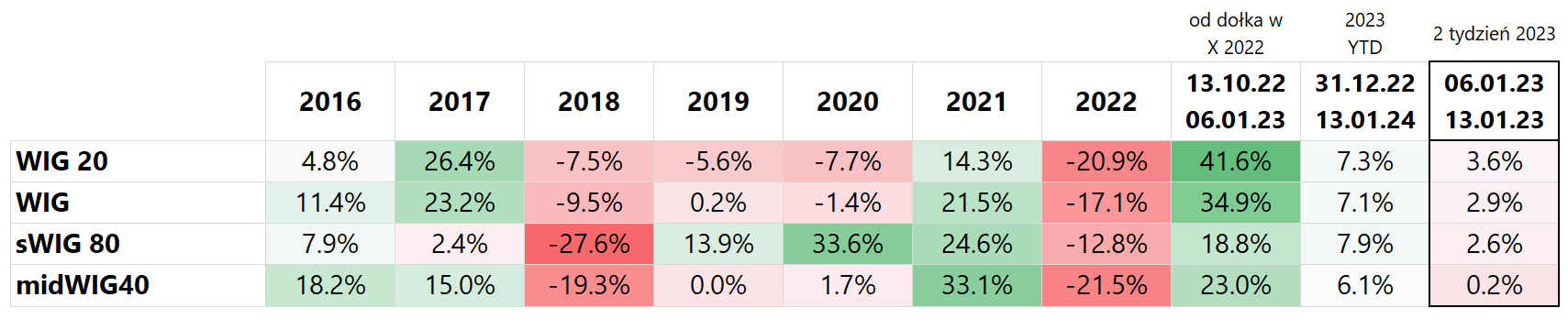

Na última semana, os índices poloneses continuaram crescendo, com o maior aumento Wig20 (3,6%) e o menos mWIG40porque apenas 0,2%. Desde o início do ano, o sWIG80 foi o que mais aumentou, chegando a 7,9%. No entanto, desde as mínimas de outubro de 2022, o índice WIG20 aumentou 41,6%. Os detalhes são apresentados na tabela abaixo (os resultados são classificados pela última coluna, ou seja, retornos na última semana).

T1. índices poloneses em 2016-2022 e início de 2023

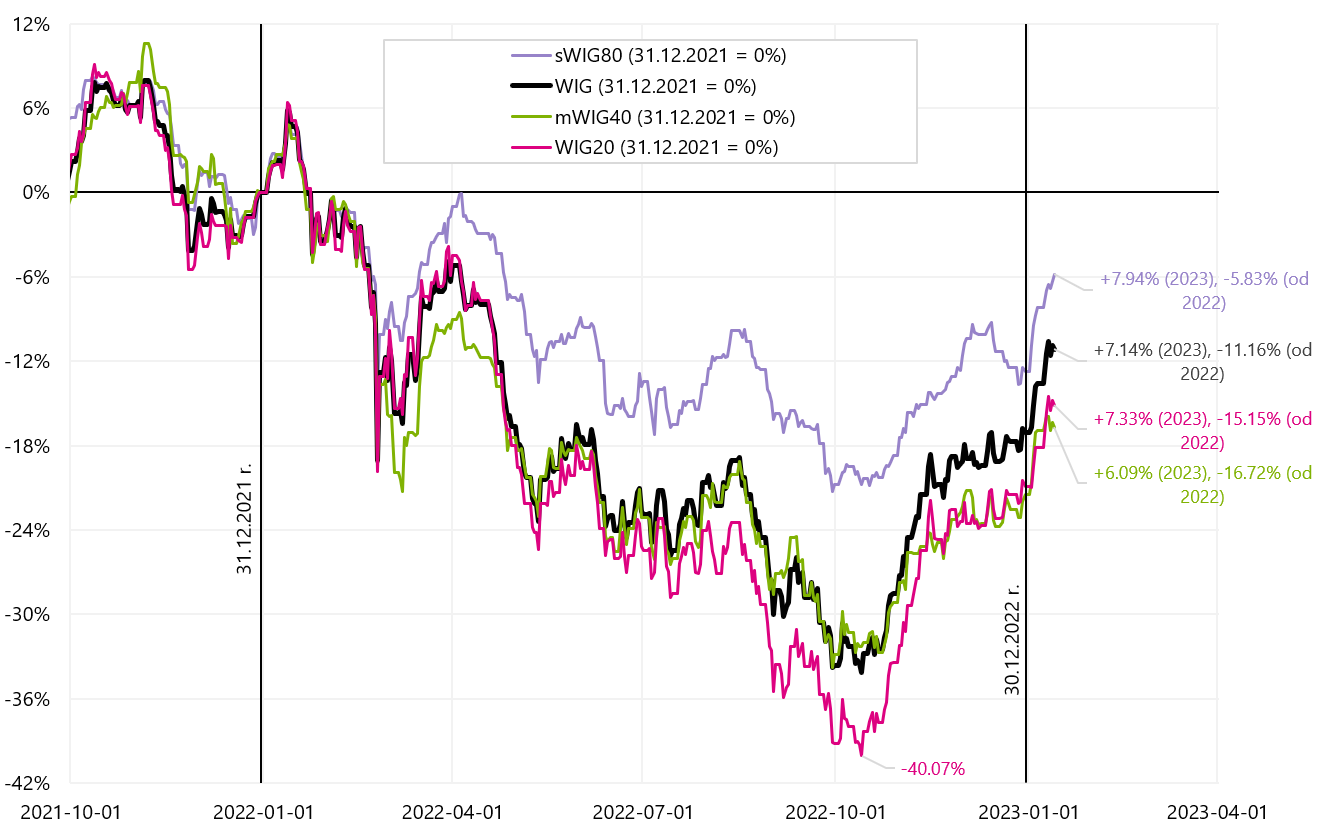

O gráfico abaixo mostra as mudanças nos índices poloneses desde o início de 2022.

W.5 índices de ações poloneses até 13.01.2023 de dezembro de XNUMX. Fonte: estudo próprio, stooq.pl

Se compararmos WIG20 e S & P500 desde o início de 2022 até 13 de janeiro de 2023 - é mínimo, mas ainda assim o WIG20 tem um resultado um pouco melhor (apresentamos no próximo gráfico). Obviamente, o WIG20 deve isso a uma forte recuperação das mínimas de outubro de 2022.

W.6 WIG20 x S&P500 até 13.01.2023 de dezembro de XNUMX. Fonte: estudo próprio, stooq.pl

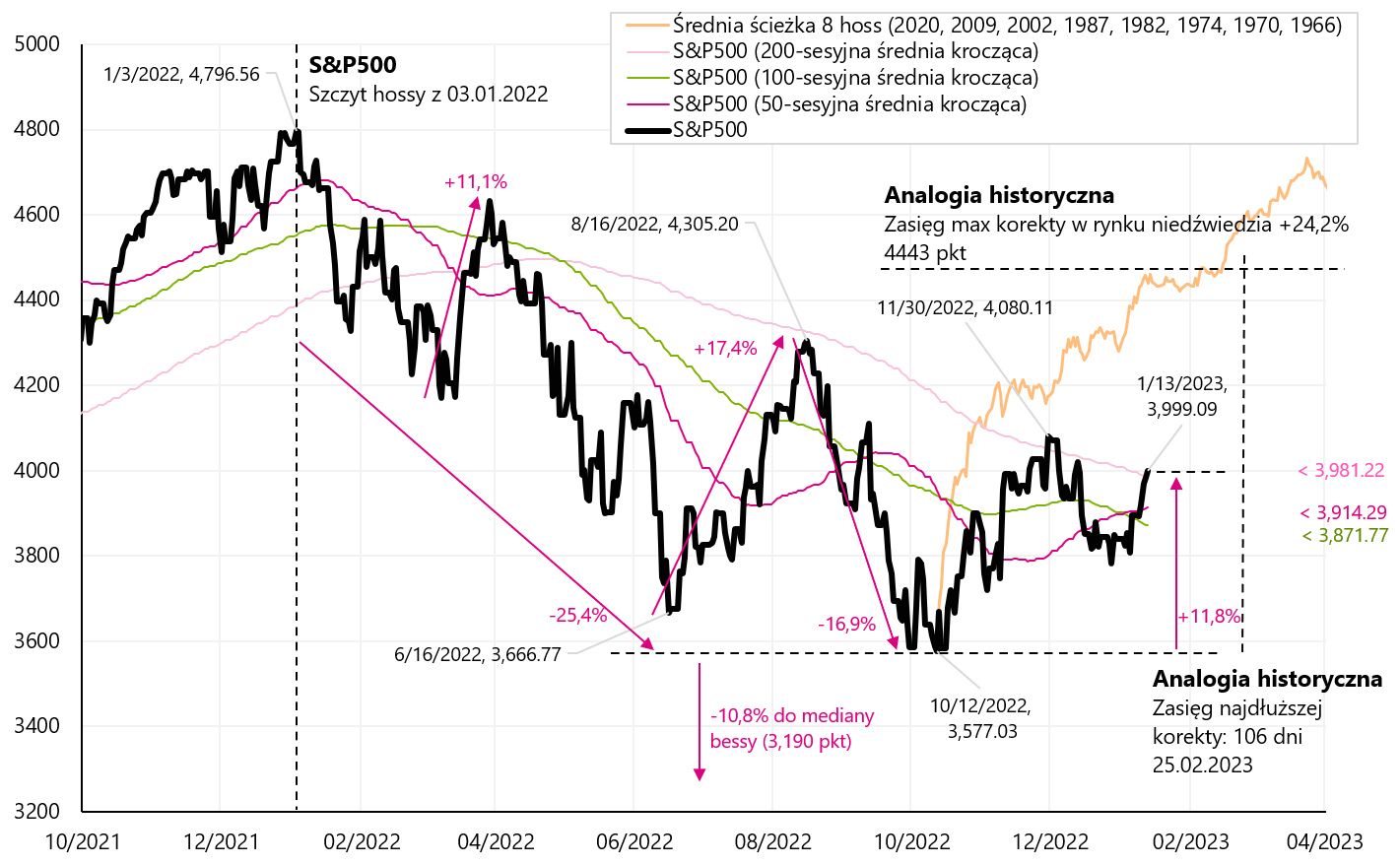

O S&P500 ganhou 2,67% na semana passada e agora está 11,8% acima da mínima de outubro de 2022. Ao mesmo tempo, o S&P 500 quebrou sua média de 200 sessões e esta é a quarta tentativa de quebrar essa média no mercado de baixa atual (os casos anteriores não duraram muito - como você pode ver no próximo gráfico). Restam 30 pontos do índice para a máxima local de 81 de novembro (+2,03%).

W.7 Índice S & P500 até 13.01.2023 de dezembro de XNUMX. Fonte: estudo próprio, stooq.pl

O bom humor nas bolsas de valores pode fortalecer a crença dos investidores em um cenário de "aterrissagem suave", ou seja, uma recessão moderada, cortes rápidos nas taxas de juros pelo FED e a ausência de outra onda de queda no S&P500, o que pode levar a novas baixas neste ciclo. Quanto mais tempo os mercados se recuperam (tivemos uma baixa em 12.10.2022 de outubro de XNUMX) e mais tempo eles "não querem cair" - a crença dos investidores pode até ganhar força. Vejamos quanto tempo tivemos correções de alta em mercados de baixa anteriores.

No próximo gráfico, apresentamos 5 correções de alta durante o mercado de baixa de 200-2002. Todas essas 5 correções foram "fisgadas" no gráfico em 12.10.2022 de outubro de 500 (ou seja, no dia da última mínima do S&PXNUMX).

W.8 Índice S & P500 até 13.01.2023 de janeiro de 5, no contexto de 2000 correções ascendentes durante o mercado de baixa em 2002-XNUMX. Fonte: estudo próprio, stooq.pl

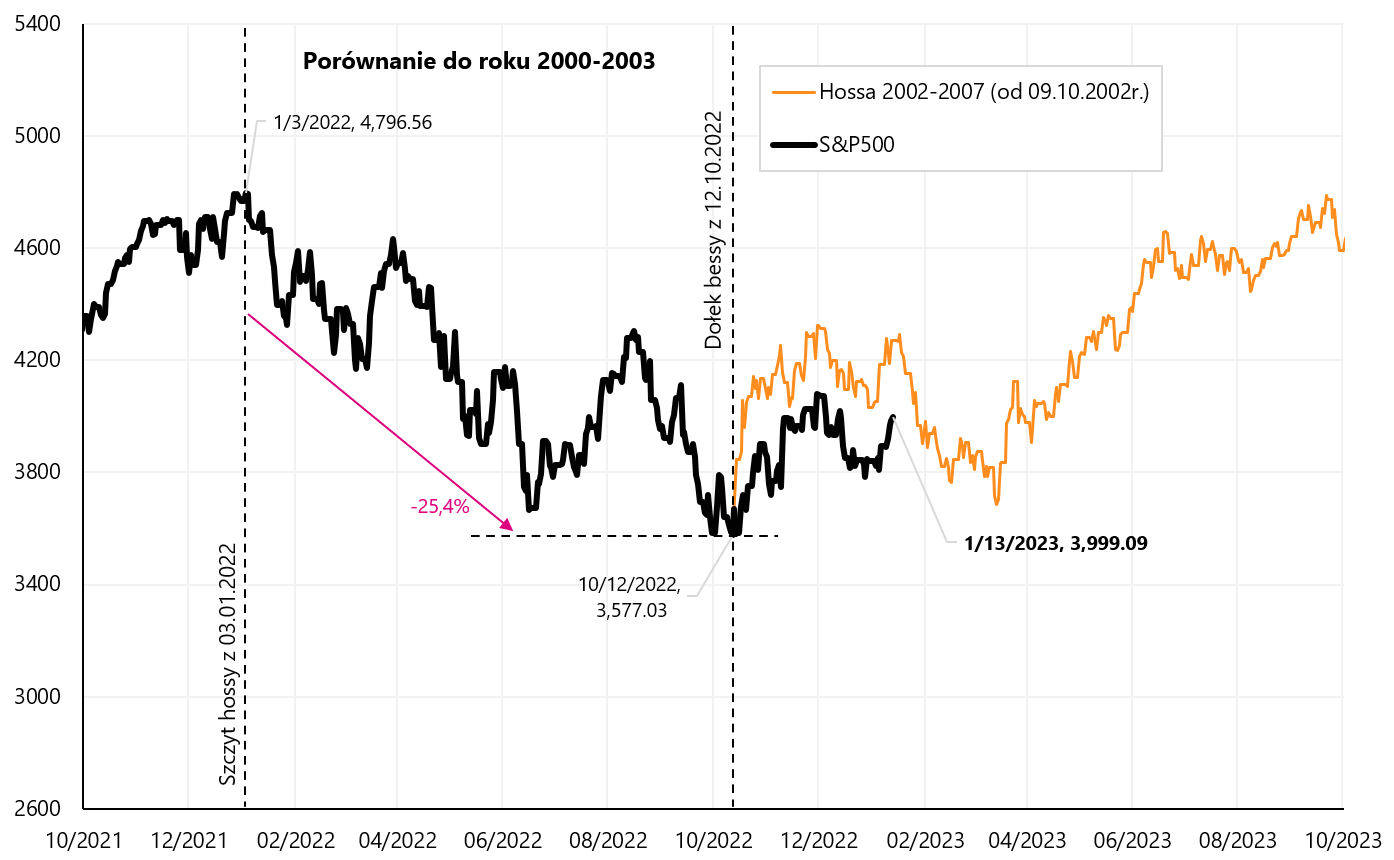

Mas também podemos verificar como terminou o bear market em 2002 e como começou o novo bull market de 2002-2007. Como você pode ver no gráfico a seguir, o novo mercado altista nasceu "com dor". Naquela época, quase ninguém acreditava que o fundo do poço havia acabado - a psique dos investidores (após uma queda de 2,5 anos, o S&P500 caiu quase 50% e o Nasdaq cerca de 78%) era completamente oposto ao de hoje. Do lado macro, um dos principais temas naquele momento era o risco de uma recessão em 2003.

W.9 Índice S & P500 até 13.01.2023 de janeiro de 2002 no contexto do início do novo mercado altista em 2007-XNUMX. Fonte: estudo próprio, stooq.pl

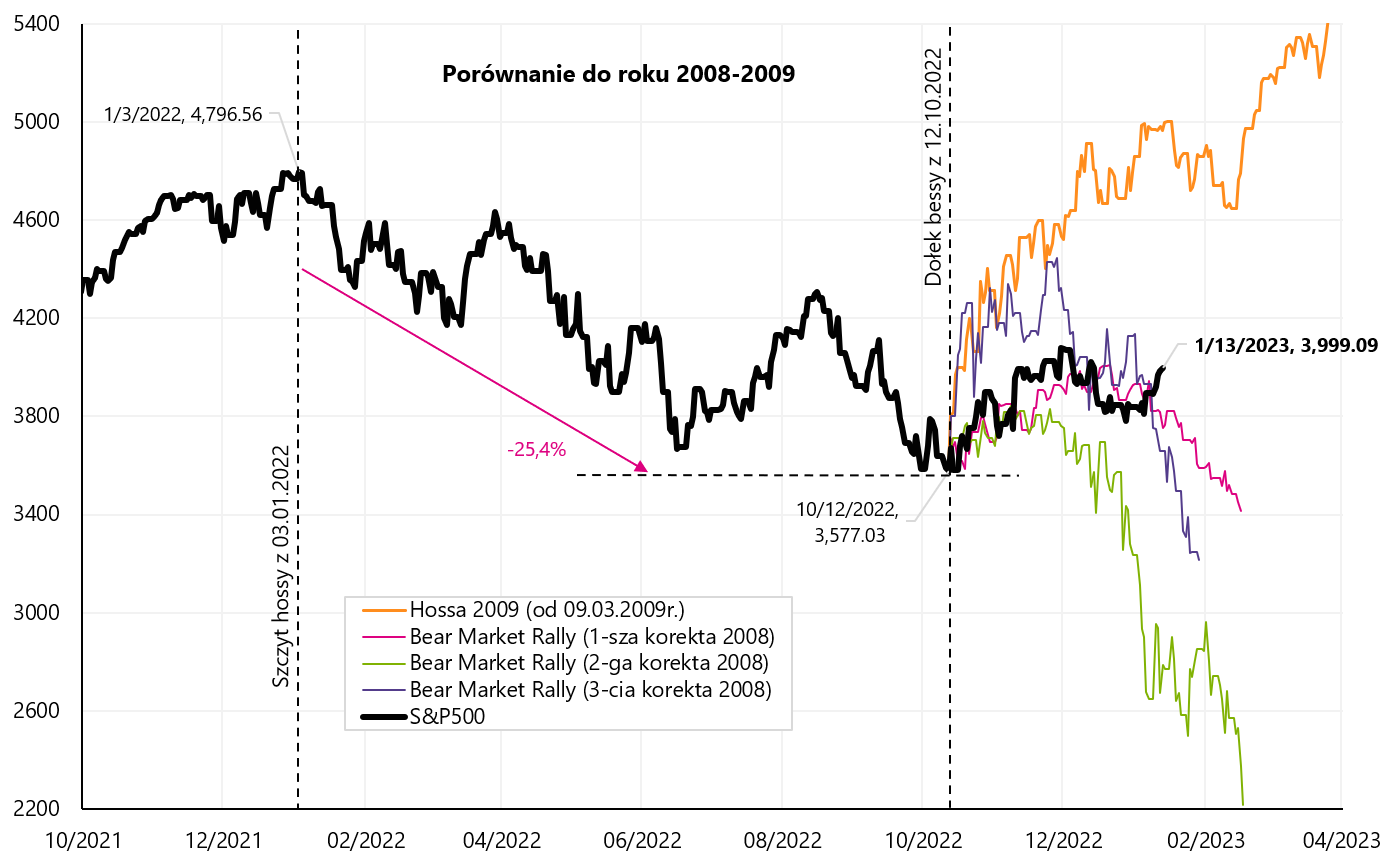

Abaixo está outro gráfico mostrando a mesma comparação com o mercado de baixa de 2008-2009. Nesse caso as correções para cima foram mais curtas e rápidas, o próprio mercado de baixa durou um ano e meio, e o início do novo mercado de alta também foi mais dinâmico.

W.10 Índice S & P500 até 13.01.2023 de janeiro de 3 no contexto de 2008 correções de crescimento durante o mercado de baixa em 2009-2009 e no contexto do início de um novo mercado de alta em 2020-XNUMX. Fonte: estudo próprio, stooq.pl

Títulos do Tesouro, como eles se comportam neste ponto do ciclo?

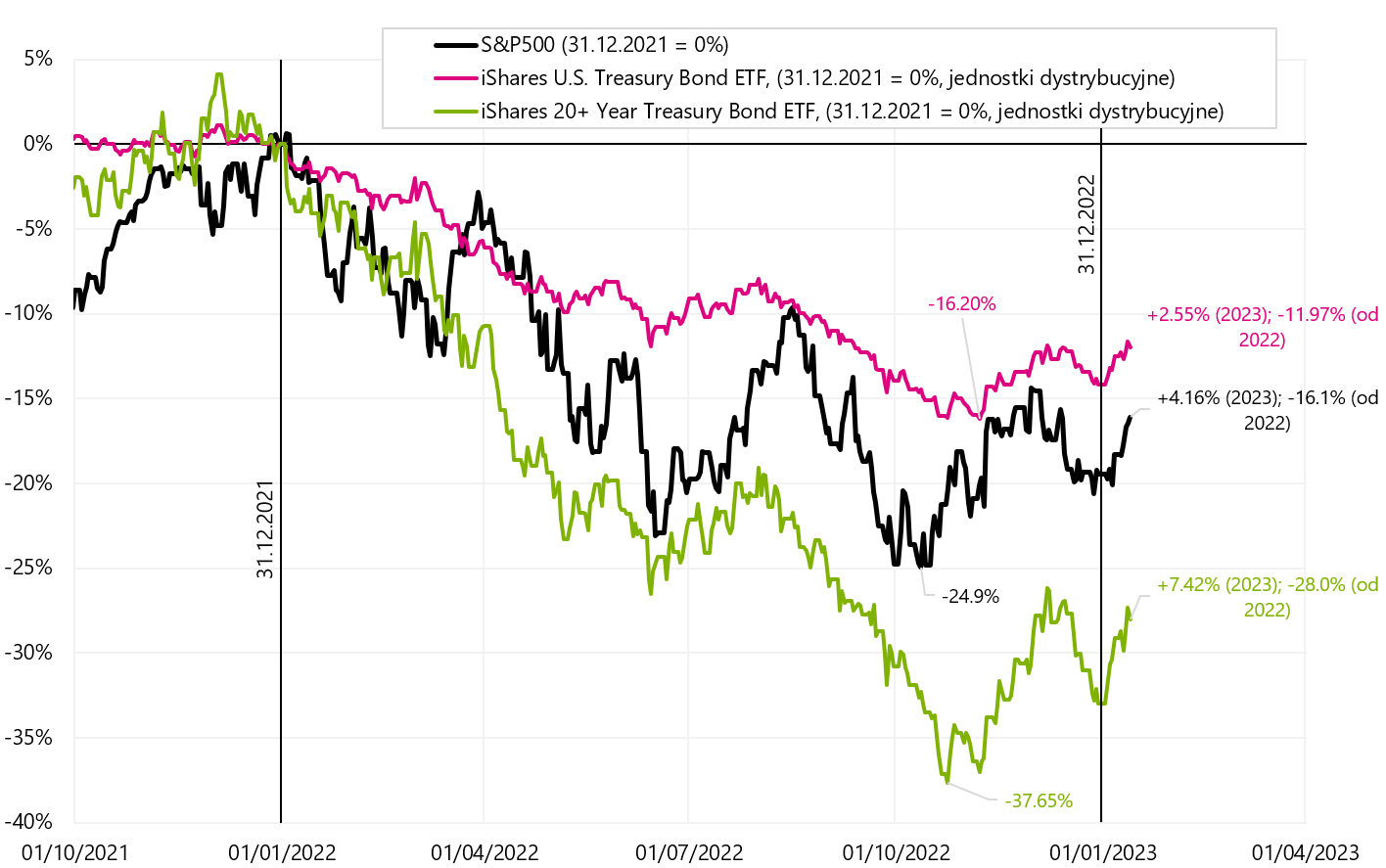

Após dois dados importantes este ano (relatório de emprego nos EUA em dezembro e inflação nos EUA em dezembro), tivemos quedas bastante fortes nos rendimentos dos EUA Obrigações do Tesouro. O gráfico abaixo mostra uma comparação do S&P500 com dois ETFs que representam todo o setor de ETFs de títulos do tesouro dos EUA e apenas o setor de ETFs de títulos do tesouro iShares 20+ anos.

W.11 Índice S & P500 oraz iShares US Treasury Bond ETF e iShares 20+ Year Treasury Bond ETF até 13.01.2023 de janeiro de XNUMX. Fonte: estudo próprio, stooq.pl, ishares.com

Desde o início do ano, a taxa de rentabilidade das obrigações do Tesouro a 20 anos é de +7,42%. E no caso do índice S&P500 é de +4,16%. Os títulos com mais de 20 anos até o vencimento podem oferecer taxas de retorno comparáveis ou até mais altas no final do ciclo de expansão econômica e, especialmente, durante uma recessão clássica (quando as ações caem por medo de lucros corporativos fracos e os títulos sobem em antecipação aos cortes nas taxas do Fed ).

As taxas de retorno dos títulos dependem principalmente do tamanho da queda em seus rendimentos. O gráfico a seguir compara títulos e ações durante o final do ciclo anterior e imediatamente após a entrada da economia em recessão em 2020.

W.12 iShares Núcleo S&P500 oraz iShares US Treasury Bond ETF e iShares 20+ Year Treasury Bond ETF nos anos 2018 - 2020. Fonte: estudo próprio, stooq.pl, ishares.com

Ativos de Risco: Resumo

Na última semana, o mais importante para os mercados foi a liberação da inflação nos EUA, que saiu exatamente como o mercado esperava. Temos uma tendência de desinflação tanto da inflação plena quanto do núcleo. Também vemos um enfraquecimento do núcleo da inflação em outros serviços além da habitação, que é o mais importante para o Fed. Em tal situação, o FED deve aguardar os próximos dados, mas os comentários dos membros do FOMC também serão interessantes em termos de uma possível mudança em sua retórica para dovish (ou seja, para uma política monetária mais branda).

Por outro lado por que a inflação em serviços não habitacionais cairia significativamente quando a economia ainda está forte (vamos para o 4º trimestre de 2022 PIB de 4,1%, com aumento dos gastos do consumidor com serviços (PCE Serviços) de 3,62%)? Adicionalmente, o mercado de trabalho não apresenta sinais particulares de abrandamento (ver subsídios de desemprego) e a taxa de desemprego é a mais baixa do ciclo (3,5%). Então nas condições de alta demanda por serviços e pleno emprego (o que deveria significar pressão sobre os salários), os preços dos serviços vão cair e não vão subir? Pode-se concluir que em tal situação a inflação de serviços poderia permanecer em patamar elevado por mais tempo. A solução certamente estará nos próximos meses, quando conhecermos os próximos dados de crescimento salarial, consumo de serviços e núcleo de inflação de outros serviços que não habitação.

Na segunda semana do novo ano tivemos a continuidade das altas dos ativos de risco. O WIG20 já aumentou +7,3% este ano. O índice S&P500 +4,16% e o índice Nasdaq100 +5,50%. As ações chinesas (iShares MSCI China ETF +13,3%) e as ações europeias (DAX +8,4%) também se recuperaram fortemente este ano.

Num futuro próximo, tanto os resultados das empresas cuja temporada de publicações acaba de começar quanto o próprio FED, que ainda pode estar hawkish (a próxima alta de juros ocorrerá em 1º de fevereiro), terão grande importância para os mercados de ações.

No médio prazo, porém, muito dependerá se as bolsas permanecerão no atual regime de mercado (a inflação ficou para trás, o aumento da taxa do FED está praticamente para trás, estamos aguardando os primeiros cortes em 2023, a recessão será moderado) ou Nesse ponto, o regime de mercado mudará para um em que a desaceleração da economia e a queda nos lucros corporativos serão os mais importantes (e o problema da inflação ficará em segundo plano).

Sobre o autor

Jaroslaw Jamka - Experiente especialista em gestão de fundos, profissionalmente associado ao mercado de capitais há mais de 25 anos. Ele é PhD em economia, uma licença de consultor de investimentos e corretor de valores mobiliários. Ele administrou pessoalmente fundos de ações, títulos, multiativos e macro ativos globais de ativos cruzados. Por muitos anos, ele administrou o maior fundo de pensão polonês com ativos acima de 30 bilhões de PLN. Como diretor de investimentos, ele gerenciou o trabalho de muitas equipes de gestão. Acumulou experiência como: Membro do Conselho de Administração do ING PTE, Vice-Presidente e Presidente do Conselho de Administração do ING TUnŻ, Vice-Presidente do Conselho de Administração da Money Makers SA, Vice-Presidente do Conselho de Administração da Ipopema TFI, Vice-Presidente do Conselho de Administração da Quercus TFI, Membro do Conselho de Administração da Skarbiec TFI, bem como Membro dos Conselhos Fiscalizadores do ING PTE e AXA PTE. Por 12 anos ele se especializou na gestão de classes globais de macro ativos cruzados.

Jaroslaw Jamka - Experiente especialista em gestão de fundos, profissionalmente associado ao mercado de capitais há mais de 25 anos. Ele é PhD em economia, uma licença de consultor de investimentos e corretor de valores mobiliários. Ele administrou pessoalmente fundos de ações, títulos, multiativos e macro ativos globais de ativos cruzados. Por muitos anos, ele administrou o maior fundo de pensão polonês com ativos acima de 30 bilhões de PLN. Como diretor de investimentos, ele gerenciou o trabalho de muitas equipes de gestão. Acumulou experiência como: Membro do Conselho de Administração do ING PTE, Vice-Presidente e Presidente do Conselho de Administração do ING TUnŻ, Vice-Presidente do Conselho de Administração da Money Makers SA, Vice-Presidente do Conselho de Administração da Ipopema TFI, Vice-Presidente do Conselho de Administração da Quercus TFI, Membro do Conselho de Administração da Skarbiec TFI, bem como Membro dos Conselhos Fiscalizadores do ING PTE e AXA PTE. Por 12 anos ele se especializou na gestão de classes globais de macro ativos cruzados.

Nota Prawna

Este documento é apenas material informativo para uso do destinatário. Não deve ser entendido como um material consultivo ou como base para a tomada de decisões de investimento. Nem deve ser entendido como uma recomendação de investimento. Todas as opiniões e previsões apresentadas neste estudo são apenas a expressão da opinião do autor na data de publicação e estão sujeitas a alterações sem aviso prévio. O autor não é responsável por quaisquer decisões de investimento feitas com base neste estudo. Os resultados históricos dos investimentos não garantem que resultados semelhantes sejam alcançados no futuro.