Um retorno à média das moedas mais dinâmicas em 2021 e muita volatilidade

As previsões para cada horizonte de tempo devem sempre estar sujeitas a algum grau de incerteza. A partir do início de 2022, em meio à inflação galopante e sérios riscos geopolíticos, parece que a previsão de resultados imprevistos exige a maior margem de apreciação desde o início da pandemia no início de 2020. in. retornar à média para algumas das principais moedas mais rebuscadas, como o iene japonês e o renminbi chinês.

Sobre o autor

John Hardy diretor de estratégia de mercados de moeda, Saxo Bank. Ingressou no grupo Saxo Bank em 2002 Ele se concentra no fornecimento de estratégias e análises no mercado de moedas, de acordo com os fundamentos macroeconômicos e as mudanças técnicas. Hardy ganhou vários prêmios por seu trabalho e foi reconhecido como o melhor previsor de 12 meses em 2015 entre mais de 30 associados regulares da FX Week. Sua coluna do mercado de moedas é frequentemente citada e ele é um convidado e comentarista regular na televisão, incluindo CNBC e Bloomberg.

O Fed continuará aumentando as taxas até que algo quebre

No início de 2022, parece que cada discurso dos representantes do Fed é mais agressivo que o anterior. Ao mesmo tempo, a China sinaliza o contrário: flexibilização de políticas e apoio à economia chinesa, duramente atingida por medidas oficiais contra abusos no setor imobiliário gigante e contra empresas de tecnologia; essas ações também desferiram um golpe nos mercados e na economia real. A implementação de uma política de “tolerância zero” em relação ao Covid resultou em restrições adicionais ao nível da atividade económica.

Paralelos históricos são difíceis de encontrar para o atual grau de divergência na política e no desempenho econômico entre os EUA e a China, mas é semelhante à comparação da América com a Europa no final de 2014, quando o Federal Reserve apertou sua política muito lentamente enquanto o BCE se preparando para a estreia de sua primeira rodada real de flexibilização quantitativa. Possíveis movimentos no par USD / CNH em 2022 provavelmente não se assemelharão a um colapso catastrófico Pares EUR / USD do final de 2014 ao início de 2015, embora se possa supor com grande probabilidade que a maior parte pelo menos do primeiro semestre deste ano será marcada por um enfraquecimento generalizado da CNH.

Isso ocorre depois que as autoridades chinesas sinalizaram claramente uma mudança de política no sentido de flexibilização, e já em dezembro foi na forma de uma redução no índice de compulsório do banco em um momento em que praticamente todos os outros grandes bancos centrais estavam apertando suas políticas até certo ponto. Isso também se aplica ao Fed liderado por Powell, que durante a reunião do FOMC de dezembro sugeriu acelerar o fim do programa de flexibilização quantitativa. A ata dessa reunião, publicada no início de janeiro, até sugere uma discussão animada sobre se um aperto quantitativo total deve ser feito em conjunto com os aumentos das taxas de juros em 2022. Isso foi algo que o Fed só fez em 2018 (na verdade, causando o mercado cair no final deste ano), depois de já ter conseguido aumentar as taxas várias vezes.

A China está iniciando um ciclo de flexibilização da política monetária - até o final de 2021, a taxa de câmbio do renminbi deveria atingir o nível mais alto desde o final de 2015 em relação à cesta de moedas oficialmente estabelecida. Essa política talvez se baseasse em parte no desejo de conter o impacto inflacionário do aumento dos preços das commodities em 2021; diante de políticas divergentes e avaliações extremas, parece que o CNY vai se depreciar durante grande parte de 2021. Uma preocupação adicional para a China é até que ponto as prioridades climáticas levarão a sanções contra a China sob uma nova política comercial voltada para um mix de energia principalmente à base de carvão. Mais informações são apresentadas no gráfico abaixo.

O dólar americano pode mostrar resiliência até o início de 2022 em comparação com as moedas pró-cíclicas típicas. No entanto, provavelmente será difícil iniciar uma extensão ampla e decisiva da apreciação que vimos no final de 2021, já que a extremidade mais longa da curva de juros dos EUA pode se mostrar relativamente firmemente ancorada. O último é possível apesar das altas taxas de inflação, pois o mercado provavelmente prevê corretamente que o Fed só pode apertar quantitativamente e aumentar as taxas até que algo estoure - primeiro os mercados e, finalmente, a própria economia em meio aos riscos de uma recessão iminente.

Mesmo que o Fed fique atrás da curva, a recuperação da economia dos EUA também será travada pela desaceleração do PIB real devido ao enorme aumento nos preços da energia devido a baixas pandêmicas, bem como a perspectiva de preços persistentemente altos no futuro, em especial devido à transição verde. Nesse contexto, percebe-se que o penhasco fiscal, ou freio fiscal, já foi incluído nas avaliações para o próximo ano. Assim que o Fed "atingir" esse resultado, ele vai - certo! - uma nova rodada de flexibilização fiscal, trazendo consigo outra rodada de inflação, mesmo que esta caia significativamente de seu pico no início de 2022 e permaneça alta.

Jen é muito barato

No quarto trimestre, o EUR, e o JPY em particular, tiveram um desempenho fraco e a Europa se viu em uma posição muito ruim, com os preços do gás natural e da eletricidade subindo para um múltiplo de seus máximos anteriores. Isto deveu-se em parte à redução do fornecimento de gás russo e à situação geopolítica na Ucrânia, que ainda é muito grave no momento desta previsão. A Europa no quarto trimestre não foi menos impactada negativamente pela última onda delta Covid que empurrou o Velho Continente de volta a um modo de bloqueio parcial antes que o fogo omicron (espero) inesperadamente ponha fim à pandemia na primavera deste ano.

Em março, e mesmo em fevereiro, o BCE pode encontrar-se em apuros, por sua própria culpa, por insistir em manter uma taxa de referência negativa. A possível e provavelmente final capitulação este ano sobre a necessidade de entrar na trajetória de aumentos de taxa para o nível de pelo menos 0% pode levar a um enfraquecimento significativo do EUR em relação a todas as moedas e direcionar a taxa de câmbio EUR / USD para 1,2000 pelo final do ano, se não antes.

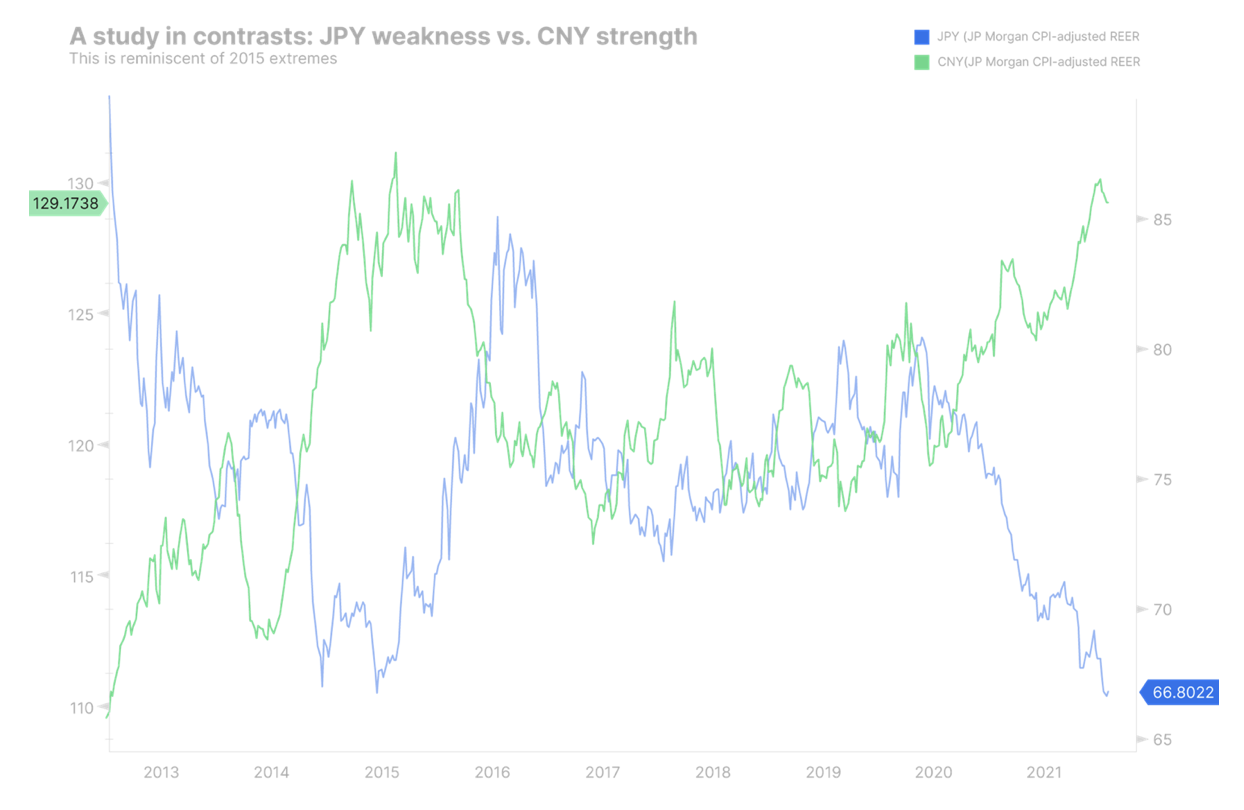

No Japão, os rendimentos de longo prazo do Tesouro dos EUA ainda relativamente ancorados e os rendimentos reais dos EUA muito fracos, juntamente com a volatilidade nos mercados de ativos e possivelmente tempos difíceis para os investidores em títulos (o risco de crédito acabou?) Oferecem condições sólidas para um fortalecimento do JPY. Além disso, a política japonesa sob a nova liderança do primeiro-ministro Kishida concentra-se em estimular a demanda doméstica para reduzir as desigualdades da Abenomics – o que poderia impulsionar a demanda doméstica. Ao mesmo tempo, em 2021, o Banco do Japão silenciosamente de fato parou de expandir seu balanço e parou de comprar outros ativos sob flexibilização quantitativa. Como você pode ver no gráfico abaixo, o iene está em um nível de valorização historicamente baixo e pode enfrentar um forte retorno à média em grande parte de 2022.

O gráfico abaixo mostra a taxa de câmbio efetiva real do JP Morgan (ajustada pelo IPC e ponderada pelo comércio) para o iene japonês (preto) e o renminbi / yuan chinês (azul). Deve-se notar que esta não é a primeira vez que vemos uma notável discrepância na força relativa, e que durante um episódio semelhante anterior que começou no final de 2015, o retorno à média foi profundo. (Fonte: Bloomberg)

Gráfico: JPY e CNY - uma história sobre dois extremos

A abordagem instável ao risco limita o crescimento das moedas de commodities

Para as moedas menores do G10, a previsão para o início de 2022 pode ser direta se o apetite ao risco e a volatilidade forem as principais preocupações; No entanto, o enfraquecimento pode ocorrer em diferentes tons, pois os preços da energia podem suportar CAD e NOK em pares de moedas. O outrora muito forte NZD pode continuar a diminuir em geral, pois sua posição de liderança nas políticas de aperto em 2021 é desfavorável em termos relativos, enquanto outros bancos centrais estão se recuperando e RBNZ ele relaxou suas diretrizes para o futuro. Dadas as prioridades de longo prazo da transição verde (ênfase em metais e possivelmente urânio), buscaremos valor em qualquer superestimação profunda do AUD como uma oportunidade de longo prazo.

Política fiscal e monetária apertada

A combinação ideal para uma moeda, desde que não haja risco anormalmente alto de dívida do governo, é uma política fiscal frouxa e uma política monetária rígida. No caso do Reino Unido, parece que veremos um aperto em ambas as frentes e, portanto, uma situação diferente para a GBP. O governo britânico está localizado em um local muito diferente dos Estados Unidos e de outros países, sinalizando um forte desejo de reequilibrar as finanças domésticas. O Reino Unido também se mostrou muito limitado do lado da oferta. Dadas as restrições muito menores à economia britânica do que na Europa continental e a estagnação fiscal associada à área do euro, qualquer recuperação da pandemia nesta primavera pode ser mais modesta, e o forte final de 2021 e início deste ano para libra esterlina pode vir a ser amplamente neutra. A economia do Reino Unido pode desacelerar acentuadamente no final do ano.

Capitulação do BCE e intervenção do SBN

O SBN pode se dar ao luxo de não ter que intervir no mercado de câmbio se o BCE finalmente capitular e sinalizar um aperto final em direção a zero, já que a inflação na Europa permanece alta após se recuperar de uma onda de contaminação ômícron. CHF abaixo do JPY é outro par de moedas que vale a pena olhar para uma recuperação da média, além de uma recuperação Taxa de câmbio EUR / CHF em torno do meio da faixa de 2021.

Moedas de Mercados Emergentes (exceto CNH)

Dada a provável volatilidade dos mercados em 2022, à medida que o mercado se ajusta à retórica e às restrições mais agressivas do Federal Reserve, o desempenho dos mercados emergentes em geral pode permanecer volátil por pelo menos o primeiro semestre de 2022 ou até que o Fed e o sistema fiscal dos EUA política será forçada a reintroduzir um clima mais acomodatício em algum lugar ao longo do caminho devido à ameaça de uma catástrofe de mercado e/ou à ameaça de uma recessão. Enquanto o dólar americano continuar sendo a moeda de reserva do mundo, os mercados voláteis e uma política restritiva do Fed em um mundo baseado em dívidas denominadas em dólares significam condições difíceis. Além disso, 2021 nos apresentou algumas histórias dramáticas, concretas e fracas de moedas de mercados emergentes relacionadas a erros de política, desde cortes nas taxas de juros na Turquia que levaram a uma forte desvalorização da lira turca, até o peso chileno (CLP) que Perdeu completamente sua moeda substituta para o cobre, pois o país virou politicamente para a esquerda e está considerando a literal nacionalização dos lucros da mineração acima de um certo limite, desencorajando o investimento. O peso mexicano foi uma moeda relativamente quieta em 2021 e pode permanecer assim no longo prazo, dadas as prioridades dos Estados Unidos de diversificar sua cadeia de suprimentos e afastá-la da Ásia após a pandemia ter causado grandes interrupções, a maioria das quais ainda está ocorrendo no início de 2022