Europa quebrada, mas recessão evitável

Estávamos muito pessimistas sobre a zona do euro. Preços de energia mais baixos, falta de grandes interrupções de energia (resultantes da diversificação das fontes de abastecimento e melhores condições climáticas) e dados concretos sólidos (particularmente na Alemanha) estão levando os especialistas a revisar suas previsões para a recessão de 2023. na área do euro em 2023 aumentou de -0,1% a 0,0%. Este é um ajuste pequeno, mas significativo, e não há sinais de que pare por aí. Ainda acreditamos que esse consenso é muito baixo. Em meados de janeiro, o Goldman Sachs tornou-se o primeiro banco internacional a reverter completamente sua previsão para a zona do euro, revisando sua projeção de crescimento do PIB de -0,1% para 0,6%. EM Saxo Bank não estamos tão otimistas, mas estamos confiantes de que a zona do euro pode evitar a recessão este ano com uma meta de crescimento do PIB em torno de 0,3-0,4%. Deve-se lembrar que apenas alguns meses atrás, mais de 90% das previsões assumiam que uma recessão seria inevitável este ano.

O que mudou?

A economia está realmente mais forte do que o esperado. Índice de surpresa econômica do Citi (Índice de surpresa econômica do Citi mostrado no gráfico abaixo) está atualmente em uma alta anual. Isso significa que os dados econômicos são melhores do que o esperado pelos economistas. Isso é particularmente evidente no caso da Alemanha. O consumo de gás registrou queda de dois dígitos, enquanto a produção industrial permaneceu praticamente inalterada. Não só isso pode ser considerado um feito notável, com base nos últimos dados de novembro sobre a produção industrial, como também pode-se concluir que não houve recessão na indústria alemã no quarto trimestre. As primeiras estimativas do PIB alemão em 2022 também superam significativamente o valor previsto e chegam a 1,9%, 0,5 ponto acima da meta do governo. Tudo indica que no curto prazo o ritmo de desenvolvimento econômico continuará dinâmico, e todos os modelos de previsão apontam para uma recuperação econômica no trimestre corrente. Como resultado, a probabilidade de uma recessão está caindo rapidamente. Acreditamos também que não haverá eventos macroeconômicos e de mercado extremos em 2023 – o que pode ser positivo do ponto de vista do crescimento econômico. Se a economia tiver um desempenho muito melhor, no entanto, os membros do BCE terão mais confiança para aumentar as taxas, como Christine Lagarde apontou em dezembro.

O índice de surpresas econômicas na zona do euro parece cada vez melhor. O consenso de crescimento do PIB de 0,0% em 2023 parece um pouco conservador demais e certamente será revisado para cima.

Há risco no horizonte

No entanto, isso não significa que 2023 será sem desafios:

- Estresse de crédito está aumentando – pela primeira vez em uma década, começamos o novo ano com um rendimento de títulos corporativos europeus com classificação de grau de investimento acima de 4%. É de se esperar que muitas empresas tenham dificuldade em acessar novas fontes de financiamento. Muitas empresas de pequena e média capitalização provavelmente não terão escolha a não ser recorrer a financiamentos ultradilutivos, como títulos conversíveis. Os investidores de varejo devem ficar longe de tais empresas listadas.

- O mercado terá de absorver cerca de 700 mil milhões de euros de liquidez, uma vez que o BCE continua a apertar. Esta operação complexa resultará em condições financeiras mais apertadas e possivelmente maior volatilidade no mercado de ações.

- A crise energética voltará a ser o tema número um. Isso não é politicamente correto, mas as mudanças climáticas certamente nos ajudaram a evitar uma crise energética na Europa até agora. No entanto, quando chegar a hora de repor os estoques esgotados na primavera, é de se esperar que os preços subam novamente. Estamos confiantes de que a UE conseguirá encontrar fornecedores de energia (por exemplo, gás natural liquefeito (GNL) dos EUA, da Austrália ou mesmo de Moçambique), mas isso terá um custo elevado. Isso acabará por aumentar a inflação na segunda metade do ano, bem como um aumento nos preços do petróleo devido à maior demanda na China (estimamos que a reabertura da China para o mundo aumentará a demanda por petróleo na primavera em 4 milhões de barris por dia - cerca de três vezes o aumento da demanda previsto pelo mercado).

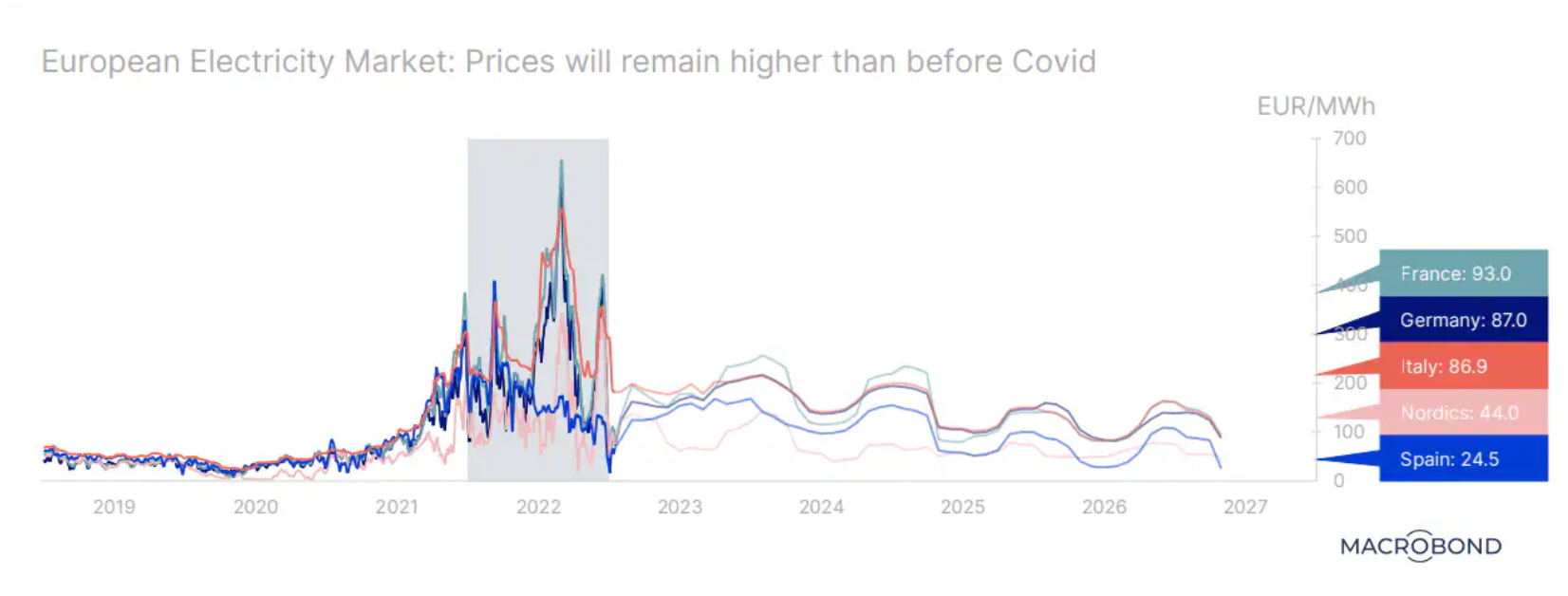

No auge da crise de 2022, os preços grossistas da eletricidade em vários Estados-Membros da UE aumentaram dez vezes. Isso foi parcialmente explicado pelo aumento dos preços do gás devido à guerra na Ucrânia e problemas com a energia nuclear na França. Os preços agora estão caindo. No entanto, o mercado não antecipa o regresso à situação anterior à pandemia de Covid – quando os preços estavam abaixo dos 60 euros por MWh.

E quanto ao risco de uma espiral preço-salário?

A oferta de mão-de-obra na área do euro continua limitada. Os números mais recentes mostram que em novembro de 2022 o desemprego na zona euro era de 6,5% e na União Europeia de 6,0%. De todos os Estados-Membros da UE, a Espanha tem a taxa de desemprego oficial mais elevada (12,4%) e a Alemanha e a Polónia as mais baixas (3,0%). Em documento de trabalho publicado em meados de janeiro, economistas do BCE apontavam para o risco de crescimento salarial elevado nos próximos trimestres - bem acima das tendências históricas: "Isso reflete mercados de trabalho fortes que não foram afetados significativamente até agora pela desaceleração economia, aumentos dos salários mínimos nacionais e uma espécie de estreitamento do fosso entre os salários e uma elevada taxa de crescimento da inflação. Tendemos a discordar dessa avaliação. O crescimento dos salários obviamente alimenta a inflação na Europa Central e Oriental, mas claramente não é o caso na Europa Ocidental. A probabilidade de os salários aumentarem significativamente, tornando-se um problema no contexto do combate à inflação, é, a nosso ver, bastante pequena. De fato, em muitos países, o crescimento salarial fica dramaticamente atrás da inflação. Na Espanha, o salário real médio agora é menor do que há 15 anos! É difícil acreditar que haverá uma espiral de preços e salários. mas se EBC considera que isso é um risco significativo, pode decidir apertar demais, aumentando assim o estresse de crédito.

No geral, acreditamos que o consenso foi, e ainda é, muito pessimista para o crescimento do PIB da área do euro em 2023. recessão. Dito isto, a Europa ainda está confusa. A crise energética continua a ser o principal risco no contexto do próximo inverno – com a UE ainda relutante em encarar a energia nuclear e incapaz de tomar decisões rápidas sobre o projeto de reforma do mercado de eletricidade. Embora o BCE preveja que os salários aumentarão significativamente, vemos que, na realidade, os trabalhadores estão ficando mais pobres na maioria dos países. Várias empresas que se beneficiaram de períodos de taxas de juros extraordinariamente negativas agora aguardam o momento da verdade - muitas delas provavelmente irão à falência. Politicamente, não estamos otimistas. As presidências da UE mostram pouca ambição; A Suécia, que preside o Conselho da UE, está focada - não surpreendentemente - na guerra na Ucrânia, enquanto a presidência da Espanha no segundo semestre de 2023 será dominada por eleições nacionais. Não são esperadas grandes mudanças positivas na política este ano.

Sobre o autor

Christopher Dembik - Economista francês de origem polonesa. Ele é chefe global de pesquisa macroeconômica em um banco de investimento dinamarquês Saxo Bank. Ele também é consultor de parlamentares franceses e membro do think tank polonês CASE, que ficou em primeiro lugar no think tank econômico na Europa Central e Oriental, de acordo com o relatório. Índice Global Go To Think Tank. Como chefe global de pesquisa macroeconômica, ele apoia filiais, fornecendo análise da política monetária global e desenvolvimentos macroeconômicos para clientes institucionais e de HNW na Europa e MENA. Ele é comentarista regular na mídia internacional (CNBC, Reuters, FT, BFM TV, França 2, etc.) e palestrante em eventos internacionais (COP22, MENA Investment Congress, Paris Global Conference, etc.).

Christopher Dembik - Economista francês de origem polonesa. Ele é chefe global de pesquisa macroeconômica em um banco de investimento dinamarquês Saxo Bank. Ele também é consultor de parlamentares franceses e membro do think tank polonês CASE, que ficou em primeiro lugar no think tank econômico na Europa Central e Oriental, de acordo com o relatório. Índice Global Go To Think Tank. Como chefe global de pesquisa macroeconômica, ele apoia filiais, fornecendo análise da política monetária global e desenvolvimentos macroeconômicos para clientes institucionais e de HNW na Europa e MENA. Ele é comentarista regular na mídia internacional (CNBC, Reuters, FT, BFM TV, França 2, etc.) e palestrante em eventos internacionais (COP22, MENA Investment Congress, Paris Global Conference, etc.).