Títulos poloneses de 10 anos já acima de 9%, S & P500 e inflação nos EUA

A semana passada acabou por ser bastante positiva para os mercados de ações. O S&P500 foi o que mais cresceu desde junho deste ano. Podemos, portanto, contar com a continuação do bom humor nas próximas semanas? Existem vários argumentos para "sim", mas ainda é um mercado de baixa.

Nos mercados de títulos, o oposto foi verdadeiro, tanto nos EUA como na Polónia. Em nosso mercado na sexta-feira durante o dia os rendimentos dos títulos do tesouro de 10 anos ultrapassaram o nível de 9% pela primeira vez na história. O mercado de títulos polonês tem, até certo ponto, medo de uma política fiscal e monetária frouxa ao mesmo tempo?

Semana positiva para o S&P500

A semana passada foi muito bem sucedida para as ações americanas. Índice S & P500 aumentou 4,7%, que é o maior desde junho deste ano. Os "vazamentos" dovish do FED certamente ajudaram a reduzir o ritmo de alta de juros já na reunião de dezembro (na reunião de novembro, é praticamente certo um aumento de 0,75 ponto percentual). O mercado parece bom tecnicamente (apoio defendido), e as eleições de meio de mandato para o Congresso (8 de novembro) estão à nossa frente, o que pode ser positivo para os mercados de ações.

W.1 Mudança semanal no índice S & P500:

Fonte: próprio estudo, stoq.pl

Assim, é possível continuar o melhor sentimento nos mercados bolsistas nos dias/semanas seguintes. Mas não recomendo a ninguém apostar no tamanho ou duração de um possível salto durante o rugido do urso. Não há regras aqui, a única coisa que sabemos é que tal reflexão ocorrerá mais cedo ou mais tarde.

V.2 do Índice S & P500:

Fonte: próprio estudo, stoq.pl

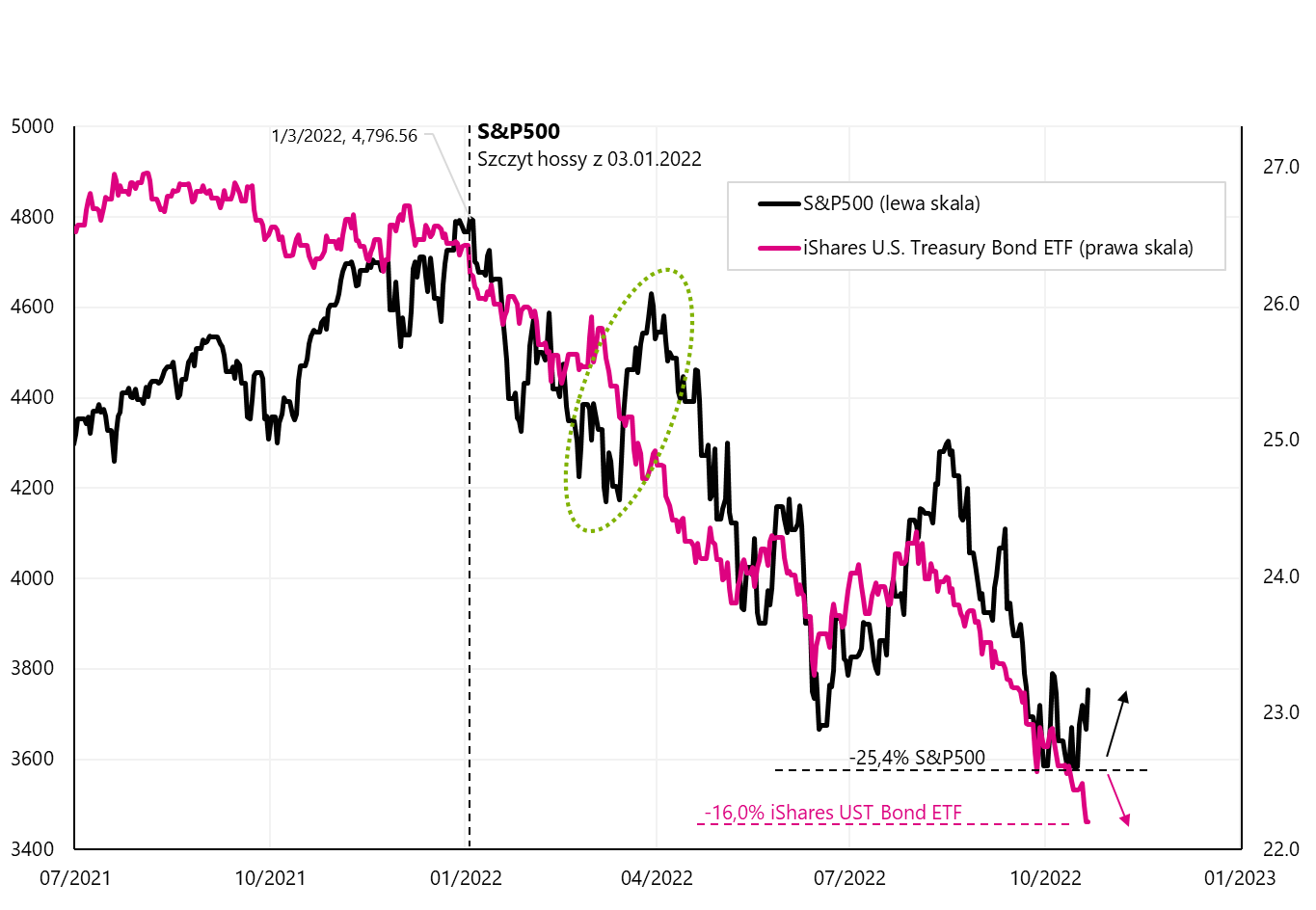

A recuperação das ações não é "comprada" pelo mercado de títulos do Tesouro dos EUAque encerrou a semana passada com perda de 1,06%. Em geral, ambos os mercados este ano se comportaram de forma "idêntica" em termos de variações de preços. Somente em março deste ano. as ações se recuperaram mais fortes apesar do mercado de títulos - mas no final foi o mercado de títulos que estava certo. Detalhes no próximo gráfico.

Índice W.3 S & P500 e ETF iShares UST Bond:

Fonte: próprio estudo, stooq.pl, ishares.com

Mais sobre a inflação nos EUA

Em princípio, pode-se dizer que é a inflação, e mais precisamente as perspectivas de seu declínio, que determinarão o ponto baixo no mercado de ações e títulos. Portanto, vamos analisar seus detalhes mais importantes mais uma vez. A inflação anual ao consumidor nos EUA vem caindo desde junho. Tivemos uma alta de inflação de 9,1%, e em cada mês subsequente ela caiu para 8,2% em setembro deste ano. Então, por que os mercados não gostam disso? Como sempre, o diabo está nos detalhes.

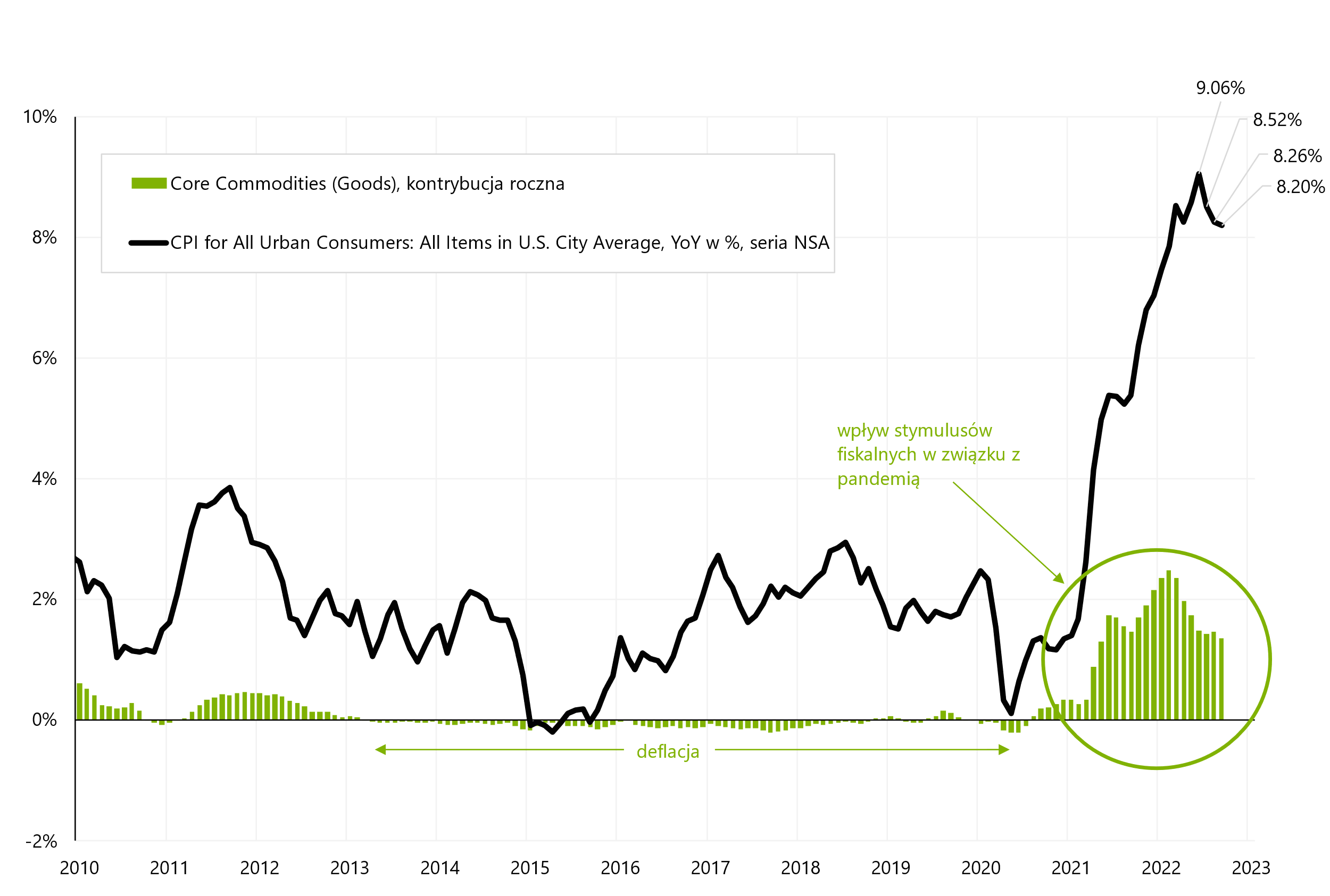

O núcleo da inflação pode ser dividido em núcleo de inflação de serviços e núcleo de inflação de commodities. Trata-se principalmente da inflação de serviços, cuja contribuição para a variação anual da inflação está em constante crescimento. Apresentamos isso no próximo gráfico. Verifica-se que em tempos normais (eg 2010 a 2020) o contributo dos serviços subjacentes é praticamente constante e “plano”. A partir do quarto trimestre de 2021. está crescendo fortemente e até acelerou em setembro deste ano. Assim, a queda na dinâmica anual de toda a cesta de inflação não é tão atrativa quanto pode parecer à primeira vista.

W.4 Variação anual da inflação e contribuição do núcleo de inflação de serviços (série sem ajuste sazonal):

Fonte: estudo próprio, baseado em Bancos de dados FRED

O núcleo da inflação de serviços responde por até 57,1% de toda a cesta de inflação. A segunda parte do núcleo de inflação, ou seja, a inflação das commodities responde por 21,2% de toda a cesta e em tempos normais sua contribuição para a variação anual da inflação pode ser "negligenciada". O aumento dessa contribuição em 2021-2022 (como pode ser visto no gráfico ao lado) foi causado pelo enorme estímulo fiscal relacionado ao combate aos efeitos da pandemia (que impulsionou a demanda por bens e bens duráveis). Pode-se esperar que o impacto dessa parte do núcleo da inflação sobre a inflação geral se esvai com relativa facilidade e de forma natural. Mas isso não pode mais ser dito da inflação "pegajosa" dos serviços básicos.

W.5 Variação anual da inflação e contribuição do núcleo da inflação de commodities (série sem ajuste sazonal):

Fonte: próprio estudo, FRED

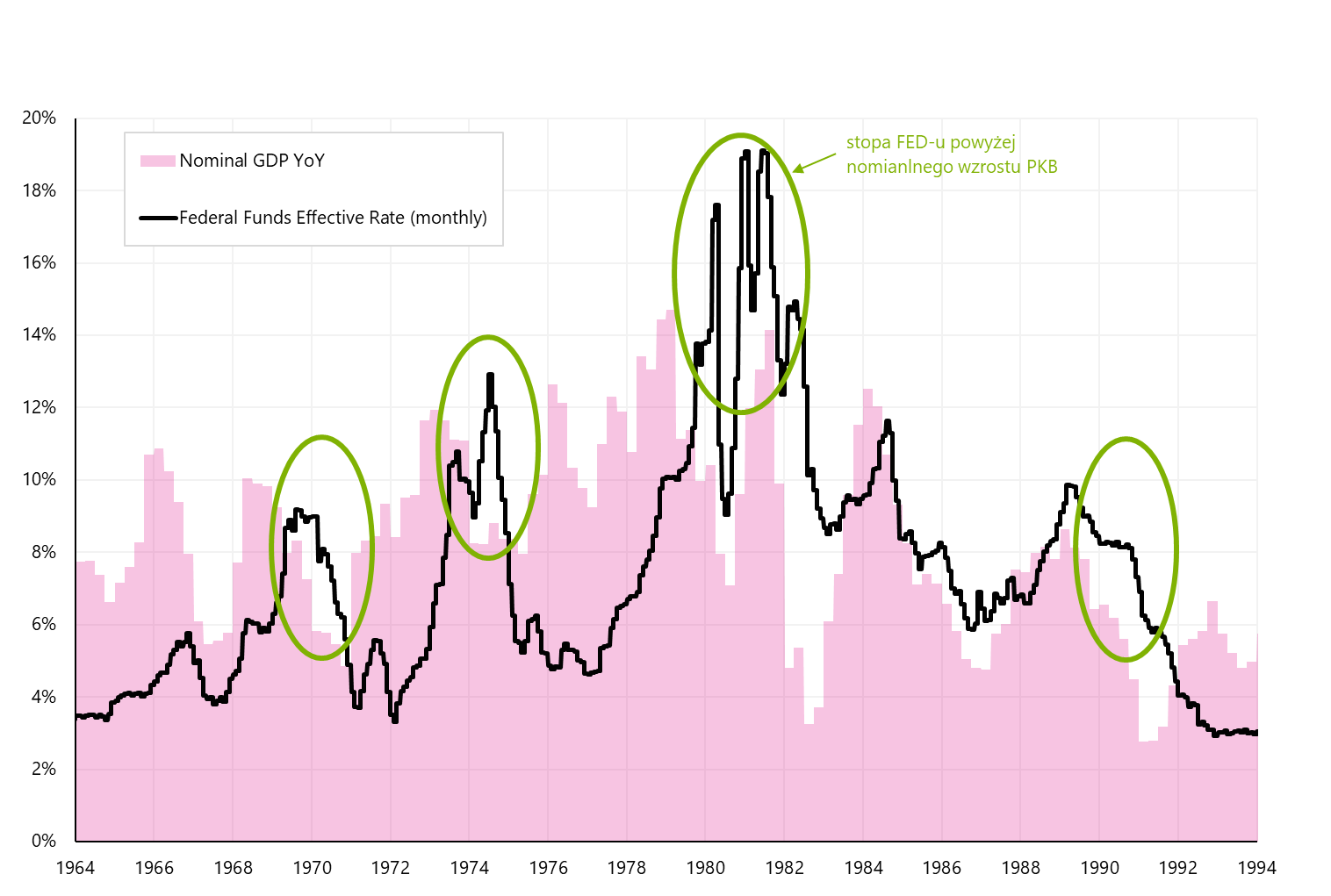

Na década de 70, para vencer a inflação, a taxa de juros do Fed tinha que ser superior ao crescimento nominal do PIB. Globalmente, a taxa de inflação é “nominal” e neste sentido deve ser comparada com o crescimento económico nominal (não real). Interessantemente O crescimento nominal do PIB nos EUA na década de 70 nunca foi inferior a 3% (ano a ano, que é o mesmo que mostramos a taxa de inflação). Isso é mostrado no próximo gráfico. Apenas a taxa do FED acima do crescimento nominal do PIB permitiu quebrar a espiral inflacionária.

W.6 A taxa de juros do Fed em 1964-1994 no contexto do crescimento nominal do PIB:

Fonte: próprio estudo, FRED

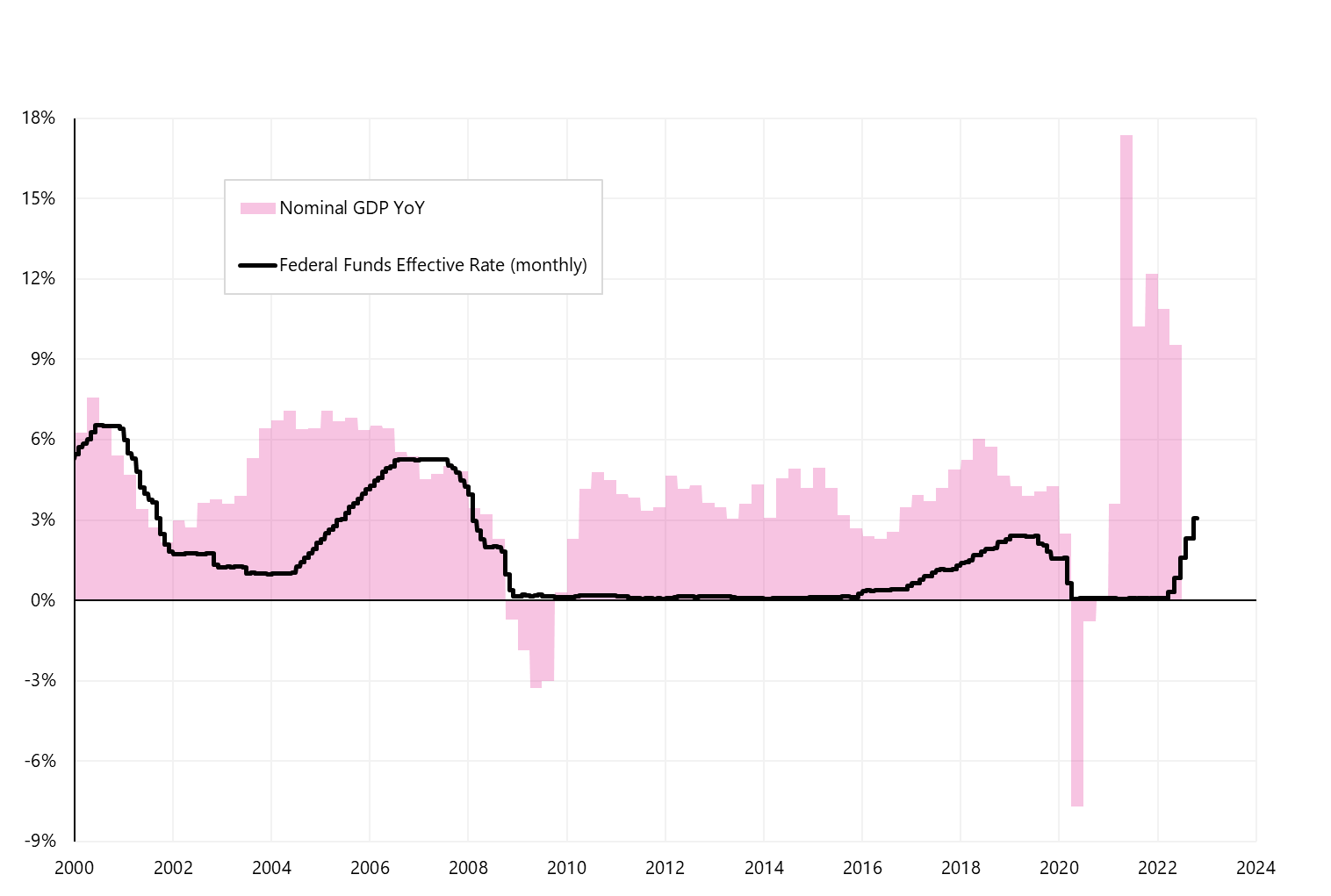

Qual é a situação hoje? O crescimento do PIB nominal da economia dos EUA no segundo trimestre de 2022 foi de 9,55%. A taxa de juros atual do Fed é de apenas 3,125%. É claro que, de acordo com o mercado (com base nas cotações do Federal Funds Futures), o Fed aumentará as taxas para 4,9% até maio de 2023. Com a inflação caindo nos próximos trimestres, o crescimento nominal do PIB também cairá dos atuais 9% (mesmo que cresçamos em torno de 0% em termos reais). Mas pelo menos do ponto de vista da experiência da década de 70, ainda há espaço para novas altas de juros pelo Fed (para que a taxa alvo do FED fique acima do crescimento nominal na faixa de 3 a 8 pontos percentuais).

É claro que isso não precisa acontecer (para o FED aumentar as taxas acima de 5%), mas nos próximos meses podemos ter mais pressão sobre os preços dos títulos e ações junto com os dados de inflação (o núcleo da inflação de serviços é mais "pegajoso" do que o esperado pelo mercado) e dados da economia (aumento da taxa de juros não enfraquece o crescimento nominal assumido pelo mercado).

W.7 A taxa de juros do Fed em 2000-2024 no contexto do crescimento nominal do PIB:

Fonte: próprio estudo, FRED

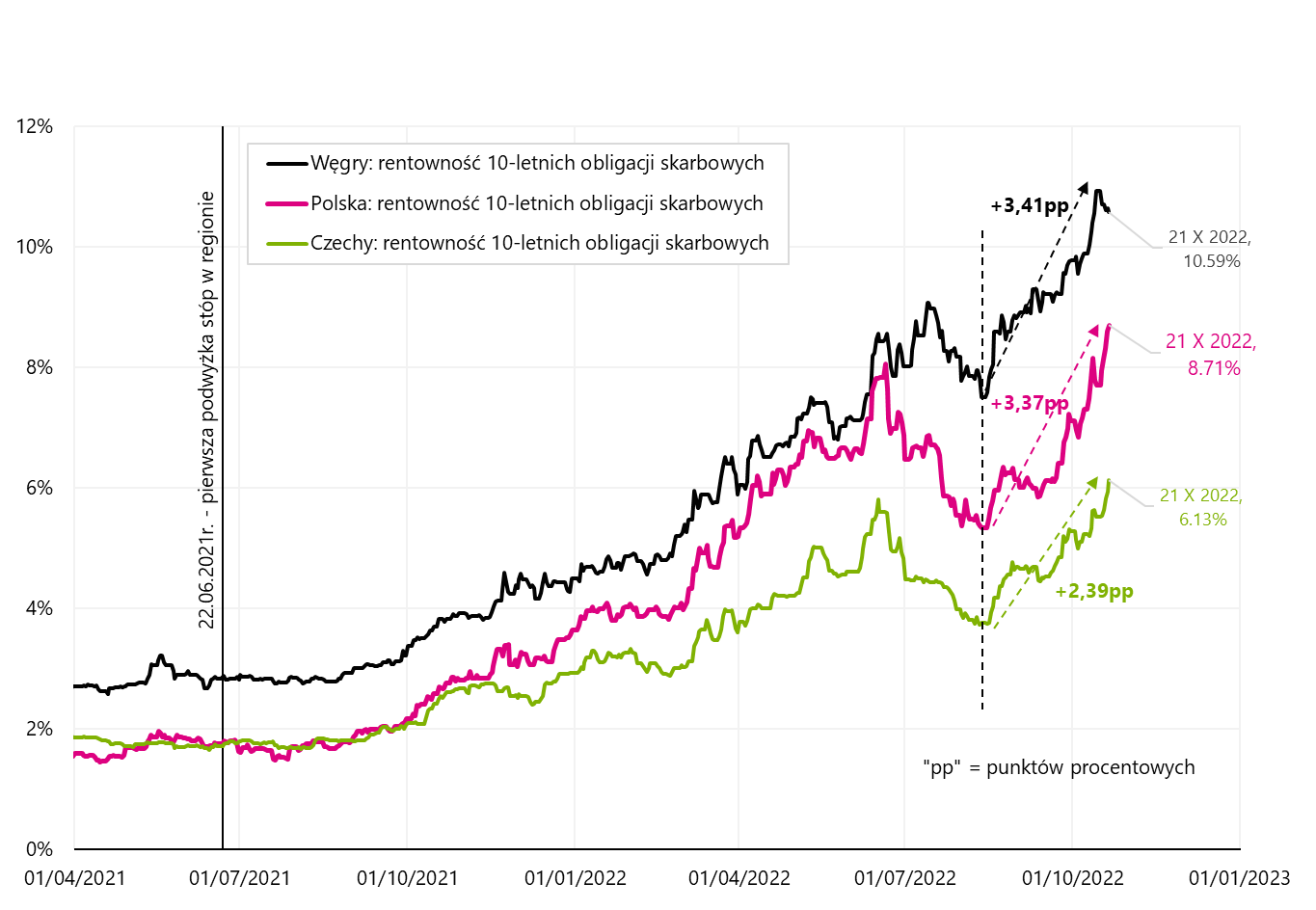

As obrigações polacas a 10 anos já estão acima dos 9%

Na sexta-feira, o rendimento dos títulos do tesouro polonês de 10 anos ultrapassou 9% durante o dia. O aumento da lucratividade significa uma queda no preço. Por exemplo, o título do tesouro DS1030 está sendo negociado atualmente em cerca de 57-58% de seu valor de face. Em setembro deste ano. o rendimento do título de 10 anos foi inferior a 6%. Portanto, não apenas temos níveis recordes, mas também um aumento muito grande deles em apenas um mês. Os rendimentos crescentes dos títulos do governo não apenas trazem grandes perdas para seus detentores, mas também afetam o custo de financiamento para toda a economia.

W.8 Variação dos rendimentos das obrigações do tesouro a 10 anos na Polónia, República Checa e Hungria:

Fonte: próprio estudo, stoq.pl

Felizmente, os rendimentos também aumentaram na República Tcheca e na Hungria, e o aumento nos rendimentos de nossos títulos não se deve apenas a fatores locais. Você não pode ver no gráfico acima, mas o fechamento na Polônia (8,71%) foi até 34 pontos base (0,34 ponto percentual) abaixo do rendimento máximo durante o dia (9,05%). Se levarmos isso em consideração, temos aumentos de rentabilidade ainda maiores do que na Hungria.

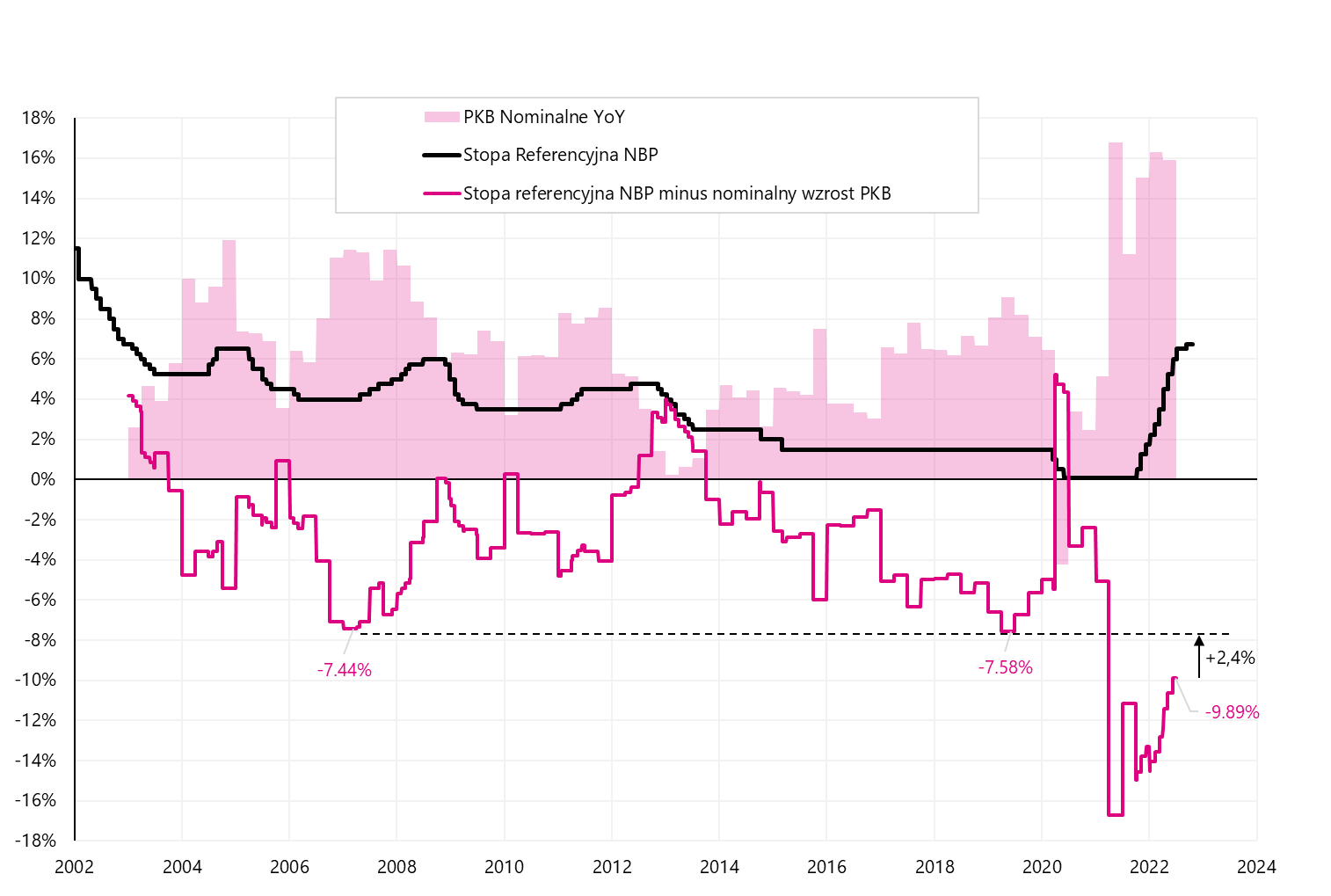

Muitos fatores podem afetar o rendimento dos títulos do governo, mas dos fatores locais, os dois mais importantes são a inflação futura e o nível futuro da taxa de referência do NBP. Comparemos também a quantidade de crescimento nominal do PIB com o nível da taxa de referência do NBP e a taxa de inflação.

W.9 A taxa de referência do NBP no contexto do crescimento nominal do PIB e da inflação:

Fonte: próprio estudo, stoq.pl, NBP

Como pode ser visto no gráfico acima (círculo verde), a situação em que a taxa de referência do NBP é superior à inflação e ao mesmo tempo superior ao crescimento nominal do PIB tem um grande impacto na queda da inflação. Hoje é exatamente o contrário: a taxa de referência está em 6,75%, a inflação em 17,2% e o crescimento nominal do PIB é de 15,9%. É difícil imaginar hoje que a taxa de referência do NBP possa ser superior ao crescimento nominal do PIB, mas, por exemplo, o nível de cerca de 9% é completamente realista. Então, igualariamos também a diferença máxima histórica entre a taxa de referência e o crescimento nominal do PIB, como mostra o gráfico a seguir.

W.10 A taxa de referência do NBP no contexto do crescimento nominal do PIB e da inflação:

Fonte: próprio estudo, stoq.pl, NBP

No caso do rendimento das obrigações do tesouro a 10 anos, desde 2005 a maior diferença em relação à taxa de referência do NBP foi de cerca de 2,93 pontos percentuais (hoje isso significaria um rendimento de 9,6% - na sexta-feira o rendimento máximo intradiário era de 9,05%). Além disso, rendimentos na faixa de 9,5-10% seriam mais ou menos comparáveis à situação em 2009-2011 (e então o mercado de títulos estava certo e a taxa de referência do NBP foi finalmente aumentada para 4,75% em 2012).

W.11 A taxa de referência do NBP no contexto do crescimento nominal do PIB e da inflação:

Fonte: próprio estudo, stoq.pl, NBP

soma

Bolsas norte-americanas encerraram a semana de bom humormas mesmo que estejamos enfrentando uma continuação da recuperação, não devemos esquecer que ainda estamos no mercado de baixa. Recuperação das ações não foi confirmada pelos mercados obrigacionistasonde em muitos países na semana passada (sexta-feira) vimos os níveis mais altos de rendimentos de títulos do governo de 10 anos este ano.

Sobre o autor

Jaroslaw Jamka - Experiente especialista em gestão de fundos, profissionalmente associado ao mercado de capitais há mais de 25 anos. Ele é PhD em economia, uma licença de consultor de investimentos e corretor de valores mobiliários. Ele administrou pessoalmente fundos de ações, títulos, multiativos e macro ativos globais de ativos cruzados. Por muitos anos, ele administrou o maior fundo de pensão polonês com ativos acima de 30 bilhões de PLN. Como diretor de investimentos, ele gerenciou o trabalho de muitas equipes de gestão. Acumulou experiência como: Membro do Conselho de Administração do ING PTE, Vice-Presidente e Presidente do Conselho de Administração do ING TUnŻ, Vice-Presidente do Conselho de Administração da Money Makers SA, Vice-Presidente do Conselho de Administração da Ipopema TFI, Vice-Presidente do Conselho de Administração da Quercus TFI, Membro do Conselho de Administração da Skarbiec TFI, bem como Membro dos Conselhos Fiscalizadores do ING PTE e AXA PTE. Por 12 anos ele se especializou na gestão de classes globais de macro ativos cruzados.

Jaroslaw Jamka - Experiente especialista em gestão de fundos, profissionalmente associado ao mercado de capitais há mais de 25 anos. Ele é PhD em economia, uma licença de consultor de investimentos e corretor de valores mobiliários. Ele administrou pessoalmente fundos de ações, títulos, multiativos e macro ativos globais de ativos cruzados. Por muitos anos, ele administrou o maior fundo de pensão polonês com ativos acima de 30 bilhões de PLN. Como diretor de investimentos, ele gerenciou o trabalho de muitas equipes de gestão. Acumulou experiência como: Membro do Conselho de Administração do ING PTE, Vice-Presidente e Presidente do Conselho de Administração do ING TUnŻ, Vice-Presidente do Conselho de Administração da Money Makers SA, Vice-Presidente do Conselho de Administração da Ipopema TFI, Vice-Presidente do Conselho de Administração da Quercus TFI, Membro do Conselho de Administração da Skarbiec TFI, bem como Membro dos Conselhos Fiscalizadores do ING PTE e AXA PTE. Por 12 anos ele se especializou na gestão de classes globais de macro ativos cruzados.

Nota Prawna

Este documento é apenas material informativo para uso do destinatário. Não deve ser entendido como um material consultivo ou como base para a tomada de decisões de investimento. Nem deve ser entendido como uma recomendação de investimento. Todas as opiniões e previsões apresentadas neste estudo são apenas a expressão da opinião do autor na data de publicação e estão sujeitas a alterações sem aviso prévio. O autor não é responsável por quaisquer decisões de investimento feitas com base neste estudo. Os resultados históricos dos investimentos não garantem que resultados semelhantes sejam alcançados no futuro.