Um aumento da taxa em 3 de maio pelo FED agora parece uma conclusão precipitada

A semana passada foi de sucesso para as bolsas (S&P500 +0,79%, WIG20 +5,70%, sWIG80 +2,32%, DAX +1,34%), mas menos no caso do mercado de títulos do tesouroonde os rendimentos de 2 anos títulos dos EUA aumentou 11 pontos base e 10 anos em 10 pontos base. Por outro lado, o rendimento dos títulos poloneses de 10 anos aumentou 13 pontos base.

A semana passada também viu novos aumentos nos preços do petróleo (a quarta semana consecutiva de aumentos), bem como um forte aumento Bitcoin (+7,1%), enquanto o Nasdaq100 ganhou apenas 0,1% na semana passada.

Você pode ser tentado a dizer que os mercados de ações atingiram um certo nível de "equilíbrio" - e outros movimentos significativos para cima ou para baixo podem ser difíceis no curto prazo. Os falcões podem ser sacudidos de tal equilíbrio pelos mercados FED (bastante improvável antes da reunião de 3 de maio), ou alguma outra "quebra" nos mercados financeiros ou na economia real (mas teria que ser algo novo, porque a "crise bancária" está lentamente se tornando história - pelo menos no curto prazo).

Semana passada nos mercados

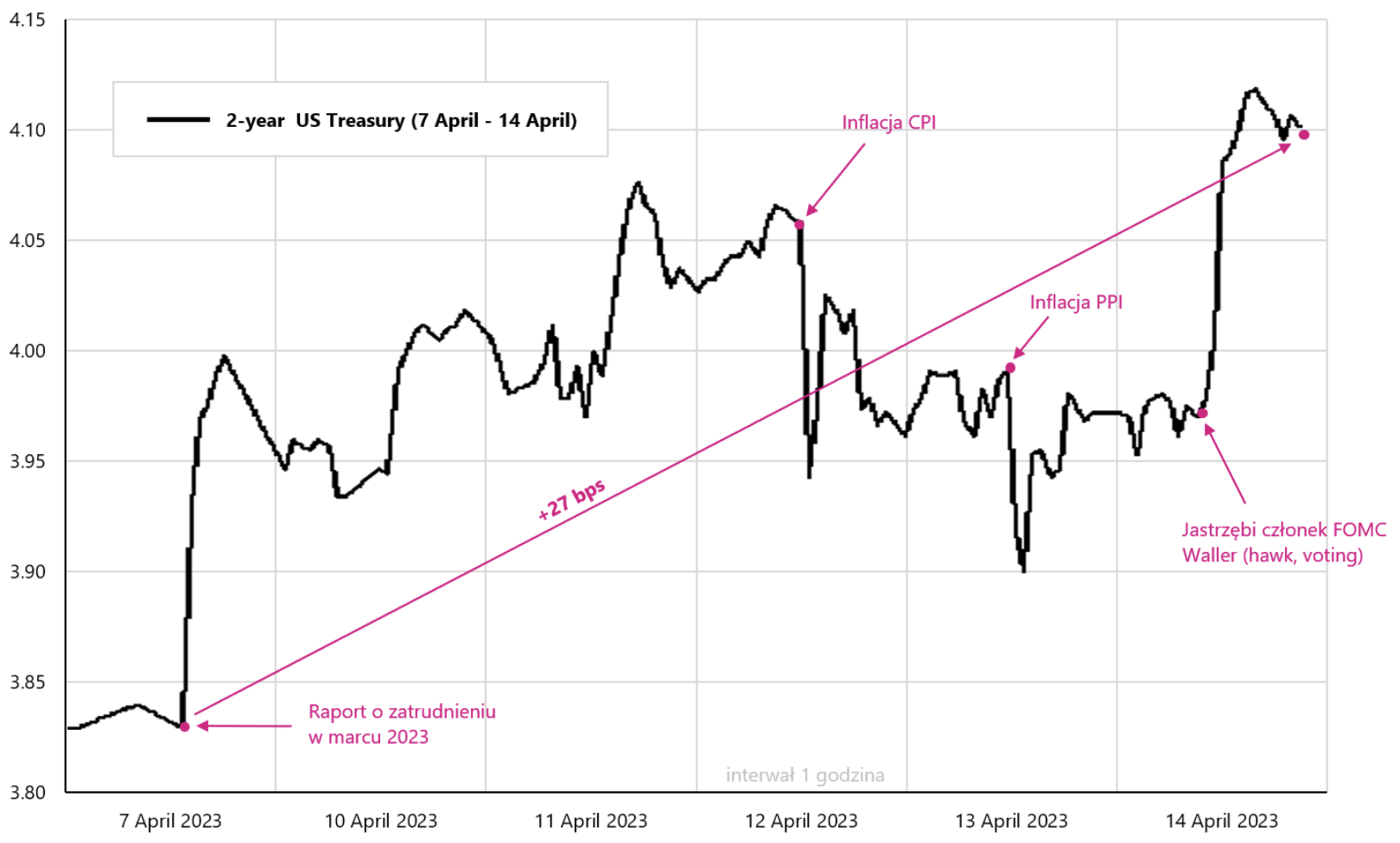

Na semana passada, conhecemos os principais dados macroeconômicos dos EUA, como relatório de emprego em março, inflação CPI e PPI. Embora o relatório de emprego tenha sido publicado na semana passada, devido ao feriado, alguns mercados podem não ter reagido a ele até esta semana. O gráfico de variação do rendimento dos títulos dos EUA de 2 anos abaixo mostra a "interpretação" do mercado sobre se os dados recentes foram hawkish ou dovish em termos da próxima reunião do Fed em 3 de maio. "Net net”, podemos concluir que um aumento de taxa pelo Fed na próxima reunião é muito mais certo após os dados mais recentes e declarações duras de representantes FOMC (a probabilidade atual de um aumento de 25 pontos base é de 78%).

Variação do rendimento do título do Tesouro dos EUA de 2 anos até 14.04.2023 de abril de 6 - últimas XNUMX sessões. Fonte: estudo próprio, stooq.pl

Embora os relatórios sobre a inflação CPI e PPI tenham sido muito bem recebidos pelo mercado (pelo menos nos comentários), eles não tiveram um grande impacto nos títulos dos EUA de 2 anos (além de quedas curtas). De fato, em termos de aumento de juros, o mercado de trabalho (muito forte) e o que o FED pretende fazer a respeito são muito mais importantes (mensagem hawkish de ontem de C. Waller).

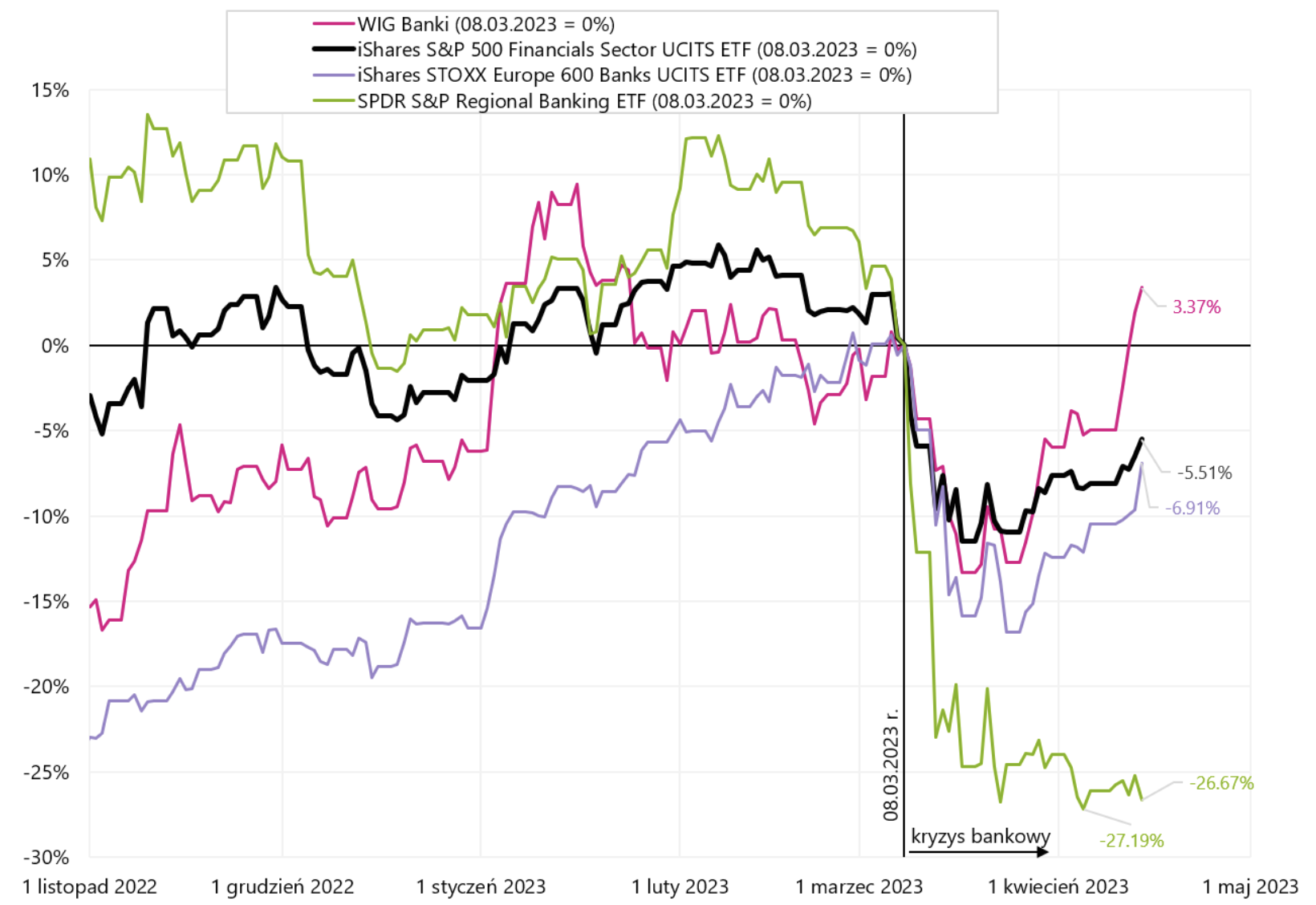

Aumento da taxa em 3 de maio deste ano. agora parece estar resolvido. A economia dos EUA continua relativamente forte, o mesmo pode ser dito sobre o mercado de trabalho, e a queda da inflação ainda não é suficiente para o Fed começar a pensar em cortes de juros (e o mercado certamente os vê ... e em breve). Neste contexto, vejamos como o mercado interpreta a última e até agora única "crack" nos mercados, ou seja, a crise bancária. Como a economia (ainda) está muito forte e a inflação (ainda) muito acima da meta, a "única" coisa que pode acelerar os cortes de juros é uma "ruptura". O gráfico abaixo mostra diversos índices bancários desde o início da crise americana.

Escolhido índices bancários a partir de 08.03.2023 de março de XNUMX. Fonte: próprio estudo, stooq.pl, ishares.com

Os bancos poloneses já se esqueceram da crise e grandes bancos europeus e americanos estão se movendo em uma direção semelhante. Ontem ficamos sabendo dos sensacionais resultados financeiros de bancos como o Well Fargo (EPS $ 1,23 - esperado $ 1,12, receita $ 20,73 bilhões - esperado $ 20,12 bilhões) JPMorgan (EPS $ 4,10 - esperado $ 3,41, receita $ 38,3 bilhões - esperado $ 36,16 bilhões) e Citigroup (EPS $ 2,19 - esperado $ 1,70, receita $ 21,4 bilhões - esperado $ 20,05 bilhões). Os bons resultados se refletiram imediatamente no aumento das taxas de câmbio dos bancos, o que não pode ser dito sobre os bancos regionais dos EUA. – na sessão de ontem o ETF SPDR S&P Regional Banking caiu 1,95%!

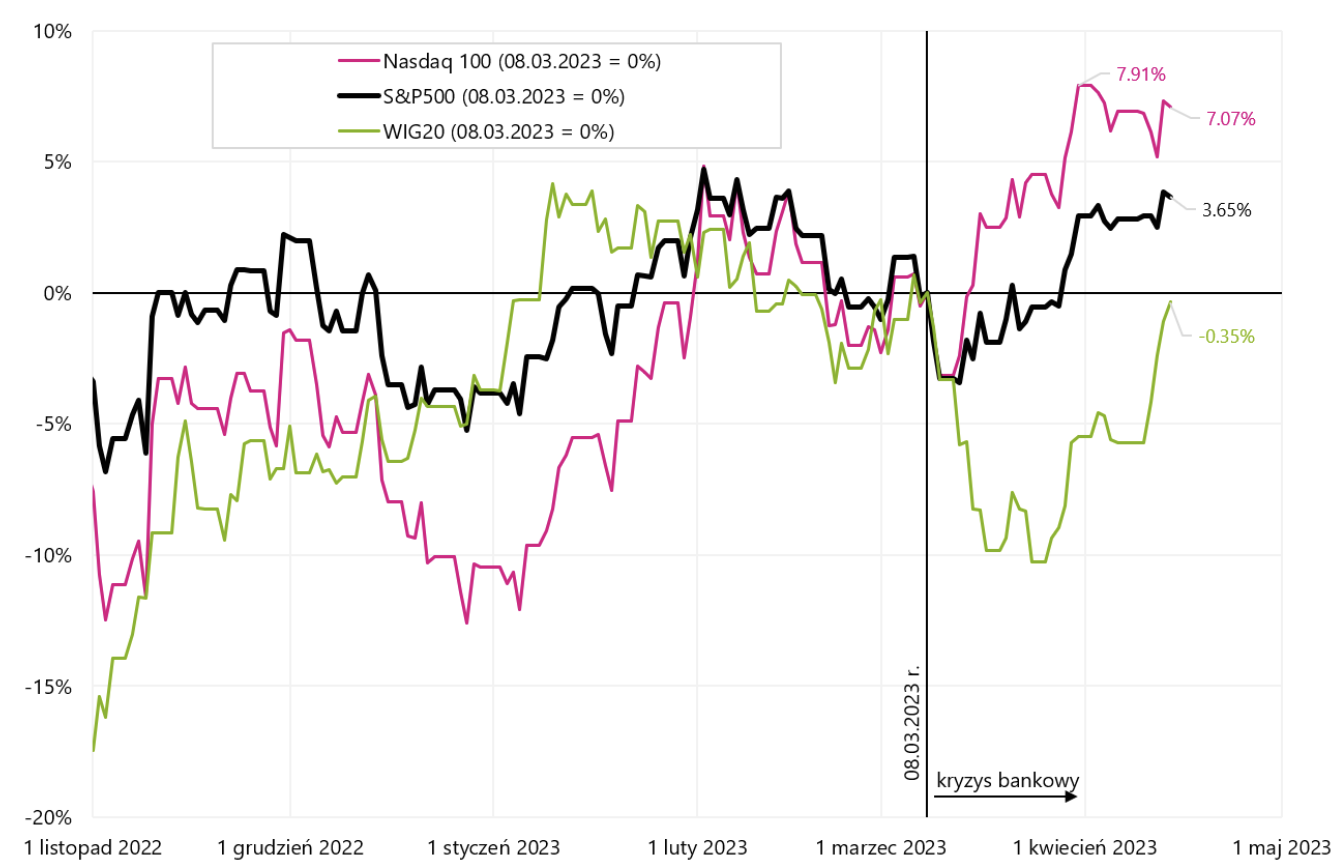

O gráfico a seguir mostra a “crise bancária” sob a ótica dos principais índices acionários.

S&P500, WIG20 e Nasdaq100 (a partir de 08.03.2023 de março de XNUMX). Fonte: estudo próprio, stooq.pl

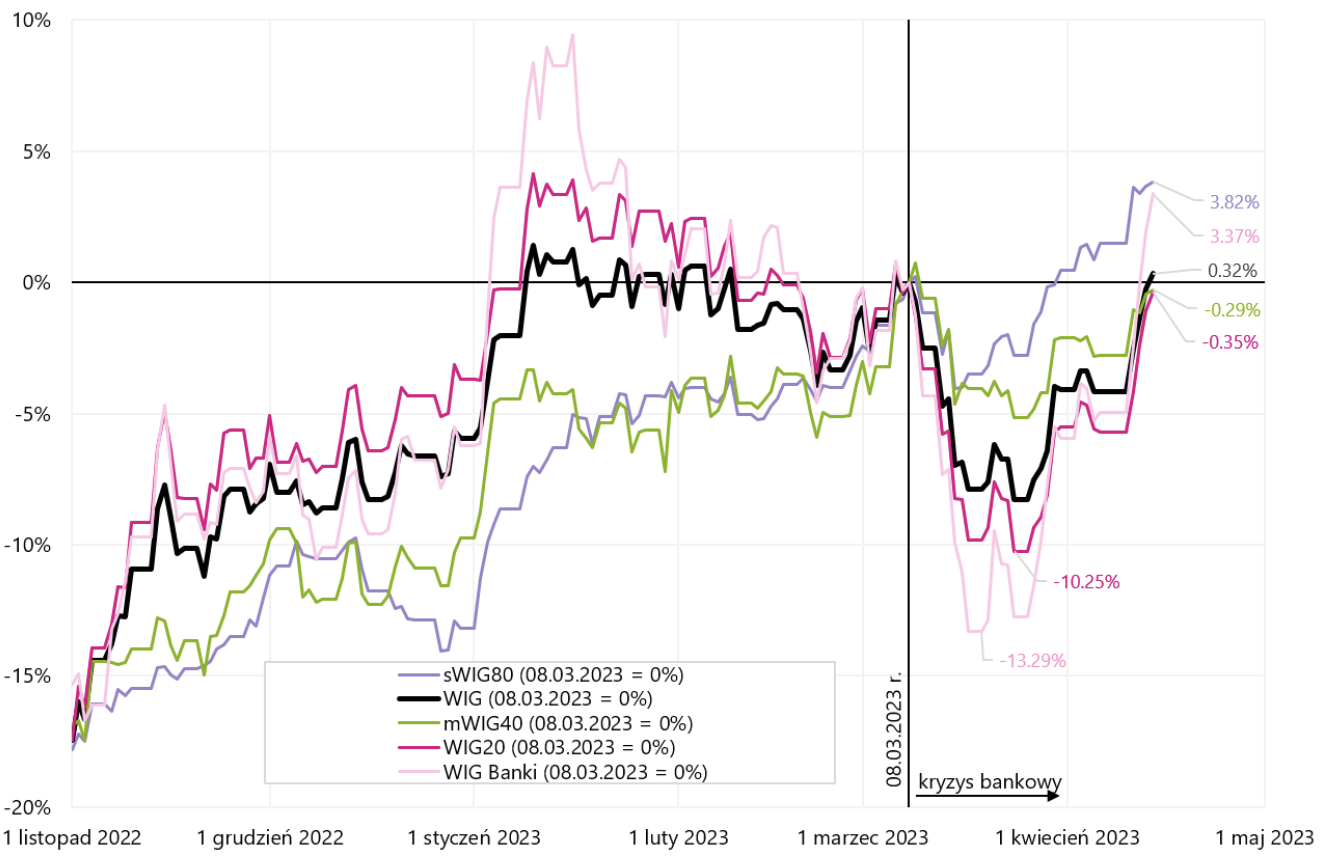

O gráfico abaixo mostra os índices poloneses desde o início da crise bancária.

Índices poloneses (a partir de 08.03.2023 de março de XNUMX). Fonte: estudo próprio, stooq.pl

Pode-se dizer que hoje a crise bancária deixa de perturbar as bolsas de valores e se limita, na prática, aos bancos regionais dos Estados Unidos. Portanto, pelo menos no curto prazo, é difícil esperar que esse "crack" possa se transformar em um argumento significativo para cortes de juros.

Porém, ao menos historicamente, algo costuma quebrar no final do ciclo de alta dos juros, e se for para ser assim desta vez, resta apenas esperar. Embora possam ser longos meses ou mesmo trimestres - o que não descarta alguma surpresa anterior -, o possível período de espera mais longo pode ser inferido, por exemplo, da duração média histórica da pausa após a última alta de juros pelo Fed - que é de cerca de 8 meses. E uma pausa significa… que nada quebrou então – porque uma “quebra” faz com que as taxas de juros caiam.

O que vem a seguir para os mercados - algumas reflexões

O ciclo atual é completamente diferente dos históricos, embora na minha opinião seja difícil dizer que a ordem tradicional de "boom-bust" não funcionará mais (isso significaria uma aterrissagem suave, ou apenas uma leve recessão - o que subjetivamente dá apenas 20% de probabilidade). Seguem algumas breves considerações:

- Atualmente, os mercados não estão precificando em um cenário clássico de recessão e continuar a apostar na "luta" dos bancos centrais contra a inflação. Isso pode ser visto a partir dos movimentos geralmente "juntos" de títulos e ações. As ações sobem à medida que os rendimentos dos títulos do governo caem, enquanto em uma recessão os estoques devem cair à medida que os rendimentos dos títulos caem e o Fed reduz as taxas. Esse estágio ainda não chegou, porque o Fed nem precisa pensar em cortes de juros ainda.

- No cenário de "pouso suave", um aumento da inflação nos EUA para 9% e da taxa do FED para 5,25%, e depois uma queda da inflação para 2% da meta e, finalmente, também cortes de juros pelo FED para muito níveis mais baixos, não provoca uma recessão ou uma forte desaceleração do crescimento econômico. Possível? Sim, mas improvável.

- A falta de valorização do cenário de recessão também é visível no atual consenso de lucros operacionais esperados para o S&P500, segundo o qual os lucros no ciclo atual cairão apenas 4% (diminuição do LPA de alto para baixo). Para comparação, durante a breve recessão em 2020, os lucros corporativos caíram 15%, durante a recessão de 2008 em 34% e durante a recessão de 2001 em 28%.

- O mercado de dívida está certo ao precificar cortes rápidos de juros pelo Fed? Não necessariamente a curto prazo. A "relevância" histórica do mercado é muito fraca. Por exemplo, posso citar o período de 2009, quando o mercado começou a precificar altas rápidas de juros pelo Fed (naquela época a taxa do Fed estava em zero) e precificou-as praticamente continuamente até a primeira alta em dezembro de 2015. Em outras palavras, o mercado esteve "errado" continuamente por 6 anos. Atualmente, pode ser semelhante que a forma da curva que precifica a trajetória futura das taxas de juros não mude (o tempo todo para baixo), mas apenas avance no tempo ... até que o FED realmente comece a cortar. Claro que preferimos calculá-lo em trimestres, não em anos, porque por razões óbvias, pode-se esperar que o nível máximo das taxas do FED seja muito menor do que o nível mínimo (não se aplica ao cenário de inflação voltando a níveis mais altos níveis, mas tal cenário, se acontecer, já não é neste ano).

- Porém, a chave para “finalizar” o ciclo continua sendo o FED, que atualmente aumenta as taxas, não as reduz. O Fed terá que cortar as taxas este ano? Sim, mas apenas se "algo o obrigar a fazê-lo". Atualmente, a inflação em queda pode ser “ignorada” pelo FED (afinal, ainda está acima da meta). O mercado de trabalho não ajuda nos cortes de juros (a taxa de desemprego está no fundo do ciclo). O bom humor nos mercados financeiros (por exemplo, aumento dos preços das ações) também não ajuda nos cortes nas taxas de juros, porque as condições financeiras estão melhorando (equivalente a cortes nas taxas). Uma economia relativamente forte também não ajuda com cortes de juros (a atual previsão de crescimento do PIB no primeiro trimestre pelo modelo do FED de Atlanta é de 1% - certamente acima do potencial da economia).

- Então, o que pode ajudar o Fed a cortar as taxas? Vários indicadores antecedentes que apontam para uma recessão iminente. Mesmo nos minutos finais do Fed, há o registro de uma leve recessão chegando. Mas o mandato do Fed não é para indicadores antecedentes, mas sim para séries que estão bem atrasadas no ciclo - como emprego ou taxa de inflação!

- Mas pode até ser favorável ao Fed, porque a experiência histórica no combate à inflação indica antes a necessidade de deixar os juros em patamar elevado por um período mais longo.

soma

A última semana acabou por ser ligeiramente positiva para os mercados bolsistas e ligeiramente negativa para os mercados obrigacionistas. Os mercados de ações parecem ter chegado a um ponto de “suspensão/suspensão” – de onde um movimento ascendente ou descendente adicional significativo pode ser difícil no curto prazo. O FED fortemente hawkish, o retorno da inflação ou algum outro "crack" de algo nos mercados financeiros ou na economia real podem tirar os mercados desse equilíbrio (mas é improvável que esta seja a última "crise bancária" que está lentamente passando para a história).

Mesmo que os mercados vejam/precifiquem cortes iminentes nas taxas de juros (que de fato pode ser o "combustível básico" para as ações subirem), mas o FED atualmente tem "grande conforto" em se opor ao mercado. Ou seja, é difícil apontar, pelo menos no curto prazo, o que "obrigaria" o FED a cortar os juros rapidamente.

Mas o ciclo atual terminará de qualquer maneira com o Fed cortando as taxas de juros. Ou serão cortes por falta de recessão e superação da inflação (então poderíamos iniciar um novo boom de estoques mais ou menos a partir dos atuais níveis relativamente altos), ou enfrentaremos uma recessão/possivelmente um "crack" de algo em economia/mercados - então os cortes nas taxas marcarão o início de um novo mercado altista, mas provavelmente a partir de níveis mais baixos do que os atuais.

Sobre o autor

Jaroslaw Jamka - Experiente especialista em gestão de fundos, profissionalmente associado ao mercado de capitais há mais de 25 anos. Ele é PhD em economia, uma licença de consultor de investimentos e corretor de valores mobiliários. Ele administrou pessoalmente fundos de ações, títulos, multiativos e macro ativos globais de ativos cruzados. Por muitos anos, ele administrou o maior fundo de pensão polonês com ativos acima de 30 bilhões de PLN. Como diretor de investimentos, ele gerenciou o trabalho de muitas equipes de gestão. Acumulou experiência como: Membro do Conselho de Administração do ING PTE, Vice-Presidente e Presidente do Conselho de Administração do ING TUnŻ, Vice-Presidente do Conselho de Administração da Money Makers SA, Vice-Presidente do Conselho de Administração da Ipopema TFI, Vice-Presidente do Conselho de Administração da Quercus TFI, Membro do Conselho de Administração da Skarbiec TFI, bem como Membro dos Conselhos Fiscalizadores do ING PTE e AXA PTE. Por 12 anos ele se especializou na gestão de classes globais de macro ativos cruzados.

Jaroslaw Jamka - Experiente especialista em gestão de fundos, profissionalmente associado ao mercado de capitais há mais de 25 anos. Ele é PhD em economia, uma licença de consultor de investimentos e corretor de valores mobiliários. Ele administrou pessoalmente fundos de ações, títulos, multiativos e macro ativos globais de ativos cruzados. Por muitos anos, ele administrou o maior fundo de pensão polonês com ativos acima de 30 bilhões de PLN. Como diretor de investimentos, ele gerenciou o trabalho de muitas equipes de gestão. Acumulou experiência como: Membro do Conselho de Administração do ING PTE, Vice-Presidente e Presidente do Conselho de Administração do ING TUnŻ, Vice-Presidente do Conselho de Administração da Money Makers SA, Vice-Presidente do Conselho de Administração da Ipopema TFI, Vice-Presidente do Conselho de Administração da Quercus TFI, Membro do Conselho de Administração da Skarbiec TFI, bem como Membro dos Conselhos Fiscalizadores do ING PTE e AXA PTE. Por 12 anos ele se especializou na gestão de classes globais de macro ativos cruzados.

Nota Prawna

Este documento é apenas material informativo para uso do destinatário. Não deve ser entendido como um material consultivo ou como base para a tomada de decisões de investimento. Nem deve ser entendido como uma recomendação de investimento. Todas as opiniões e previsões apresentadas neste estudo são apenas a expressão da opinião do autor na data de publicação e estão sujeitas a alterações sem aviso prévio. O autor não é responsável por quaisquer decisões de investimento feitas com base neste estudo. Os resultados históricos dos investimentos não garantem que resultados semelhantes sejam alcançados no futuro.