Perspectivas econômicas para os mercados globais e a Polônia para 2023

O ano passado foi marcado por uma ação coordenada de aperto da política monetária realizada pela maioria dos bancos centrais. Essa ação foi causada pelo aumento da inflação, que se tornou um grande problema para a economia global no ano passado. As decisões dos bancos centrais resultaram na liquidação de muitas classes de ativos. No ano passado, tanto as ações quanto os títulos perderam seu valor. Este último experimentou o maior desconto em mais de cem anos. Assim, assistimos a um fim muito turbulento do experimento da “taxa de juros zero”.

No próximo ano, o ambiente macroeconómico continuará a caracterizar-se por um elevado grau de incerteza, podendo as fases subsequentes de abrandamento económico assumir diferentes formas. Os principais bancos centrais estão determinados a conter a hidra da inflação. Em nossa opinião, os investidores não descartaram totalmente essa "determinação" na política monetária. Acreditamos que, se os aumentos das taxas de juros pararem, as economias devem desacelerar, mas, ao contrário do que parece, elas se sairão muito bem, apesar da inflação persistentemente alta (o chamado "pouso suave"). Por outro lado, aumentos muito altos das taxas de juros podem levar a uma recessão coordenada na economia global, o que resultaria em uma queda dinâmica da inflação (o chamado “hard landing”). Em cada um desses casos, cada classe de ativo se comportará de maneira diferente.

Mercados globais - ações

Os mercados desenvolvidos globais estão em uma desaceleração no crescimento econômico. A forte alta das taxas de juros provocou queda na atividade da construção e diminuição do número de novas encomendas na indústria. A próxima etapa da desaceleração, na qual estamos entrando desde o início de 2023, é a fase de queda dos lucros e redução do emprego. As taxas de juros ainda estão altas e devem permanecer em patamar semelhante ou superior até o final deste ano.

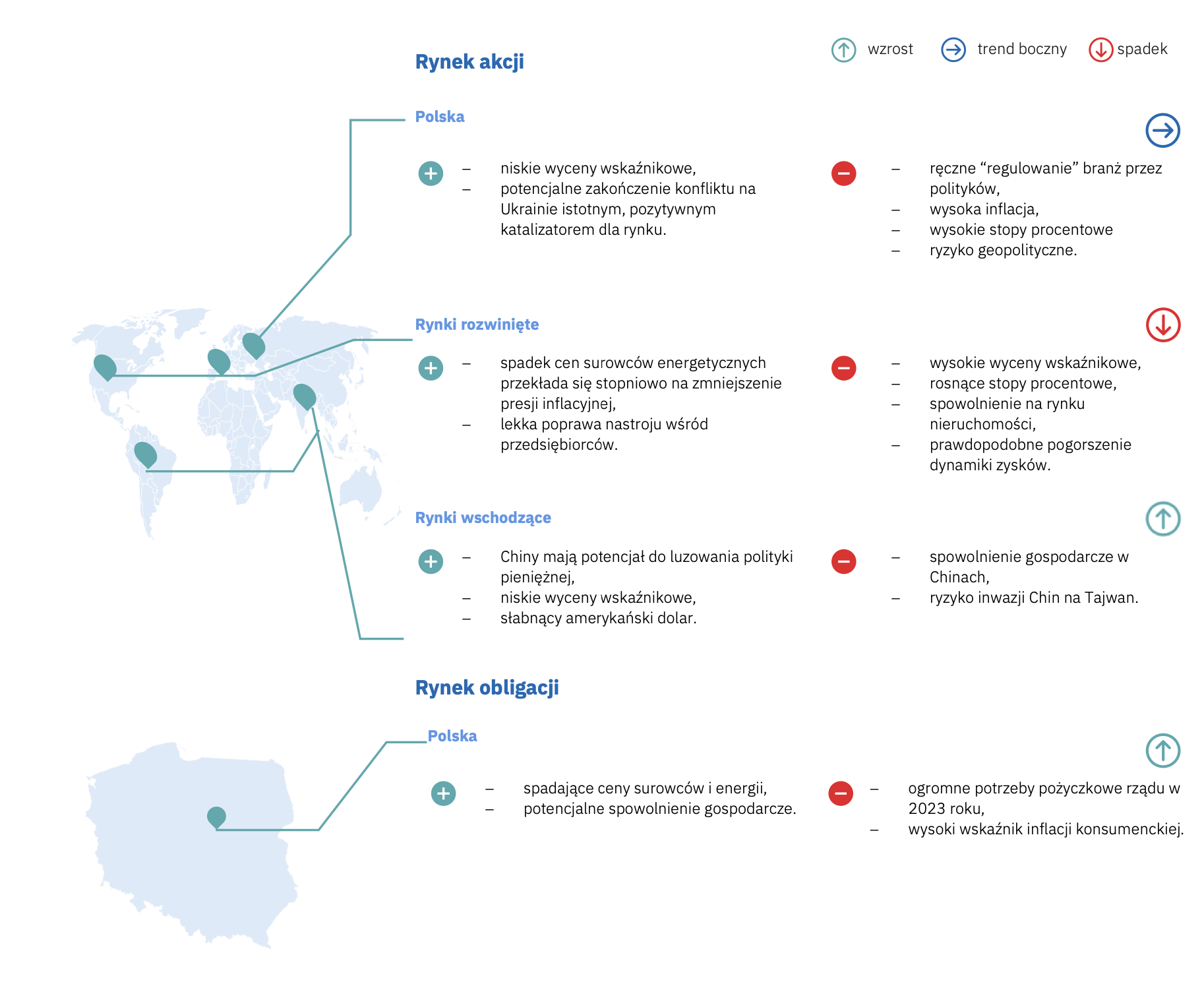

Analisando os dados históricos da relação preço/livro, acreditamos que as avaliações de longo prazo das empresas americanas e europeias permanecem em níveis elevados. Diante desse cenário, as ações dos mercados emergentes são atraentes – tanto em termos nominais quanto em relação às médias de longo prazo. Resumindo, parece que tanto em cenários de aterrissagem suave quanto difícil, as ações de mercados emergentes devem render retornos mais altos do que os mercados desenvolvidos.

Vale também ficar atento às empresas que integram o índice de empresas de tecnologia (NASDAQ 100). Suas avaliações de preço/livro caíram para a média de longo prazo. Isso aumenta sua atratividade relativa. O que é necessário agora são novos catalisadores - este ano, nossa atenção estará voltada principalmente para analisar o potencial das empresas e encontrar aquelas que podem surpreender positivamente com o aumento de faturamento em um ambiente macroeconômico fraco (dentro do segmento de pequenas e médias empresas) e aquelas que serão mais dispostos a reduzir custos operacionais (no grupo das grandes empresas).

Neste ano, vale aprofundar a análise das empresas cíclicas, que podem apresentar resultados relativamente mais fracos. Os riscos geopolíticos também devem ser mencionados, especialmente no contexto das relações americano-chinesa-russas. As ações chinesas ainda têm preços atraentes, mas carregam riscos geopolíticos com o risco de invasão de Taiwan pela China. O facto de nas últimas semanas se ter assistido a um certo aquecimento das relações mútuas (i.e. a nomeação do ex-embaixador da China nos EUA para Ministro dos Negócios Estrangeiros) não altera a mudança fundamental na abordagem das relações entre os dois países, que pode ser descrito como correto na melhor das hipóteses.

Resumindo – após um 2021 de muito sucesso e apesar das taxas de retorno negativas de dois dígitos sobre os investimentos em ações de empresas do mercado desenvolvido em 2022, as avaliações das ações permanecem relativamente altas em comparação com as médias históricas, o que implica um ambiente ainda difícil. As ações dos mercados emergentes parecem ter o potencial de fornecer retornos mais elevados do que os mercados desenvolvidos. O cenário de rotação gradual de ativos dos melhores setores em 2022 (combustíveis e matérias-primas) para os mais afetados pelo ambiente atual (semicondutores, tecnologias modernas, varejo e indústria) também parece muito provável.

Mercado doméstico - ações

Em nossa opinião, o mercado acionário nacional tem potencial de crescimento, mesmo que ocorra uma queda nos resultados agregados das empresas na comparação anual. Isso se baseia em nossa suposição subjacente de que os mercados emergentes superarão os mercados desenvolvidos. Pelo facto de a Polónia pertencer ao cabaz dos mercados emergentes, vislumbramos a hipótese de ser, em certa medida, beneficiária da entrada de fundos neste segmento de mercado.

Ao analisar dados históricos para relação preço/valor contábil, as avaliações das empresas polonesas permanecem baixas no longo prazo. No entanto, é importante notar que entre agosto e dezembro do ano passado muita coisa aconteceu no mercado de ações doméstico - pode-se até dizer que voltamos de avaliações ultrabaixas para baixas (a relação "preço/valor contábil" para o WIG índice é atualmente 1,1x contra 1,2x para a média de longo prazo). Tudo isso aconteceu em apenas cinco meses. Isso deve indicar naturalmente que podemos esperar novos aumentos no futuro.

Pelo facto de assumirmos que as altas taxas de juro na Polónia se manterão elevadas, os bancos são os naturais e principais beneficiários desta situação. Empresas de outros setores terão mais dificuldades para melhorar significativamente seus resultados anualmente. Taxas de juros mais altas combinadas com uma redução na renda disponível dos consumidores de classe média podem ter um impacto negativo no consumo.

Os principais riscos para o mercado de ações doméstico estão relacionados ao conflito armado na Ucrânia. O fim da guerra significaria que a Polônia deixaria de ser um país da linha de frente. No entanto, apesar dos grandes sucessos da Ucrânia, o resultado da guerra permanece incerto.

O segundo risco importante é aguardar a opinião e julgamento do TJEU sobre empréstimos CHF. Este é um risco importante para o setor bancário, que tem uma participação significativa no índice WIG.

Um ano eleitoral traz riscos adicionais. Tememos que a política fiscal frouxa, bem como o aumento da regulamentação em setores dominados por empresas controladas pelo Tesouro do Estado, esteja evoluindo perigosamente para o cenário húngaro. Lá, o excesso de regulamentação levou a distúrbios significativos na economia.

Em conclusão, acreditamos que as empresas nacionais têm potencial de crescimento em 2023, mas, ao mesmo tempo, esperamos que o aumento da volatilidade no mercado de ações doméstico continue.

Títulos corporativos

Em 2022, os títulos corporativos de cupom flutuante renderam retornos de um dígito. No entanto, não foi um ano fácil para o mercado – os ativos estavam saindo dos fundos de títulos corporativos e a Catalyst experimentou alta volatilidade de preços com baixa liquidez. A consequência foi o colapso do mercado primário, que acordou apenas em dezembro, quando os emissores anunciaram emissões de títulos corporativos superiores a PLN 3 bilhões.

Apesar do montante relativamente pequeno de resgate em Catalisador em 2023 (PLN 2,4 bilhões - excluindo títulos PKN Orlen com vencimento no valor de EUR 750 milhões - contra PLN 6,6 bilhões em 2024), não esperamos que as condições dos emissores melhorem significativamente em 2023 . Também não assumimos que haverá muito por onde escolher no mercado primário. A calma relativa com as aquisições em 2023, no entanto, deve ajudar a alcançar altas taxas de retorno de um dígito sobre investimentos em títulos corporativos de emissores de boa qualidade. De acordo com o Banco Nacional da Polônia, no primeiro trimestre de 1, a inflação chegará a 2024% ao ano - portanto, há uma chance de que um investimento em títulos corporativos permita que você obtenha lucros reais em um ano.

Obrigações do Tesouro

O ano passado trouxe perdas dolorosas para os títulos do tesouro polonês. Em resposta ao aumento da inflação, que em seu pico se aproximou de 18% ao ano, o Conselho de Política Monetária elevou as taxas de juros oito vezes. Demos as boas-vindas a 2022 com juros de 1,75% e nos despedimos dos 5 pontos percentuais. mais alto. Por sua vez, as yields das obrigações do tesouro a 10 anos aumentaram de 3,6% para 6,8%, não tendo este aumento das yields refletido a volatilidade que acompanhou o mercado. No auge do pânico de outubro no mercado de títulos do tesouro, os rendimentos dos instrumentos do governo excederam temporariamente 9%! E embora o índice de obrigações alargadas tenha ganho aos investidores menos de 2% nos últimos dois meses do ano, o ano inteiro terminou com uma perda de quase 8%. Sem dúvida, foi um ano cheio de dramas, que os investidores vão querer esquecer rapidamente.

Em 2023, continuaremos a operar em um ambiente de alta inflação. De acordo com as previsões do Banco Nacional da Polónia, a inflação média anual atingirá mais de 13%. Se a inflação não cair e a economia não desacelerar significativamente, o Conselho de Política Monetária pode decidir aumentar ainda mais as taxas de juros, o que pode se traduzir em taxas de retorno positivas de um dígito baixas por ano sobre investimentos em títulos do Tesouro. Por sua vez, no caso de um "pouso forçado" e cortes nas taxas de juros - o que não assumimos no cenário de referência - o lucro pode ser substancial e atingir taxas de retorno baixas de dois dígitos.

indicadores macro

Avaliação de perspectivas

autor: VIG / C-QUADRAT TFI Direcção de Gestão Patrimonial.

Comentários estendidos disponíveis tutaj.