Tributação da Renda Forex - Parte 3

Os investidores estrangeiros que utilizam os serviços de corretoras estrangeiras geralmente esquecem que a receita obtida dessa maneira vem do país em que a empresa cuja sede está localizada está localizada. Portanto, é a renda que a Polônia pode reivindicar tributação (devido ao fato de a pessoa que obtém essa renda residir na Polônia) e o país em que a corretora está sediada. Na maioria dos acordos para evitar a dupla tributação concluídos pela Polônia, a renda do mercado FOREX é tributável apenas no país em que o contribuinte está domiciliado (ou seja, na Polônia).

Receita estrangeira: Anexo PIT / ZG

Alguns contratos, no entanto, conter algumas reservas ou excepções, por exemplo. Um acordo com os EUA prevê a tributação desses rendimentos nos Estados Unidos se o contribuinte em determinado ano passado mais de dias 183 nos Estados Unidos, o acordo com a Grã-Bretanha dá a possibilidade de tributar esses lucros no Reino Unido se o contribuinte vivendo agora na Polônia, durante os últimos anos 6, ele tinha um lugar de residência na Grã-Bretanha. Se o contrato previr a taxação deste rendimento apenas na Polónia, não teremos problemas em evitar a dupla tributação.

Pode acontecer, no entanto, e de modo que o rendimento será obtida a partir de um país com o qual a Polónia não tenha assinado um acordo sobre evitar a dupla tributação (eg. De Malta, Bahamas, os países que são os chamados "paraísos fiscais"). Se as leis fiscais de um país (ou território) assegurar a tributação desses rendimentos, em seguida, vamos ter de lidar com a dupla tributação (porque os regulamentos fiscais poloneses também prevêem a tributação dos rendimentos). Nesse caso, a dupla tributação, de acordo com o art. Parágrafo 30a 9 e 10 updof, evitando de tal forma que o imposto devido (19%) deduzido do imposto pago no estrangeiro - na verdade, a pagar na Polónia continua a ser a diferença entre o imposto polaco e o imposto pago no exterior.

Independentemente de saber se o imposto estrangeiro foi pago ou não, um contribuinte que teve lucro através de um corretor estrangeiro para PIT-38 deve incluir um anexo PIT / ZG - para pessoas que recebem renda do exterior. A receita do mercado Forex é mostrada na parte C3 deste anexo.

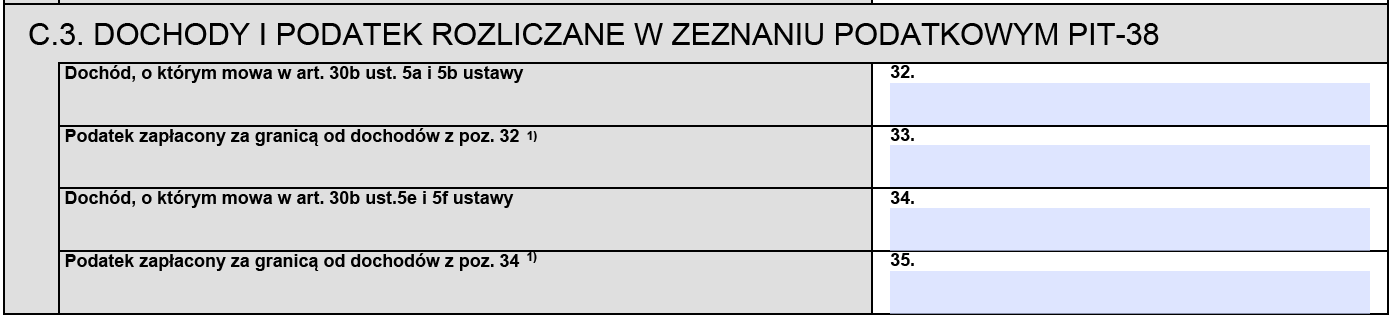

PIT 38 - seção C3 do apêndice PIT Z / G

No item 32 PIT / ZG mostra a receita do mercado Forex obtida no exterior. No item 33 PIT / ZG mostramos o imposto pago no exterior nesta conta (se foi pago, é claro).

A quantidade de receita do item 32 PIT / ZG é a diferença entre receitas e custos, que deve constar do item 23 e 24 PIT-38 declarações fiscais - outras receitas, semelhante ao PIT 8c.

No item 33 PIT-38 mostramos-lhe imposto deduzido no exterior.

Se o contribuinte ganhar dinheiro tanto através de corretores poloneses quanto estrangeiros, as receitas e os custos serão somados. Neste caso, no entanto, a dedução do imposto pago no estrangeiro não pode exceder a fracção do imposto calculado antes da dedução, que cai proporcionalmente sobre os rendimentos auferidos no exterior. Neste caso, a quantidade de impostos calculados à taxa de 19% do rendimento total recebido na Polónia e no exterior (mostrado no item. 32 t-38) é multiplicado pela quantidade de rendimentos obtidos no estrangeiro (mostrado no item. 33 anexo PIT / ZG), e em seguida, dividir pela quantidade total de rendimentos auferidos no exterior e na Polónia (mostrado no item. T-27 38).

E a perda?

Apesar das melhores intenções, pode acontecer que durante o ano nós iremos perder no mercado FOREX. Nesse caso, devo registrar uma declaração PIT-38?

Nos termos do disposto no art. 45 seg. ponto 1a 1 a Lei de Imposto de Renda dos contribuintes indivíduos que atingem rendimentos de capital são obrigados a apresentar no prazo de 30 de Abril do ano seguinte ao testemunho imposto sobre o montante auferido no imposto de renda (prejuízo). Assim, independentemente de se investir no mercado FOREX trouxe lucro ou prejuízo, o depoimento deve ser apresentado.

Ressalte-se, entretanto, que nos termos do art. 9 seg. 3º da Lei do Imposto sobre o Rendimento das Pessoas Singulares - pelo valor da perda da fonte de rendimento incorrida no exercício fiscal, é possível reduzir o rendimento obtido desta fonte nos próximos cinco exercícios fiscais consecutivos, no entanto o valor da redução em qualquer um desses anos não pode ser exceder 50% do valor dessa perda.

Como resultado, o contribuinte tem direito ao montante de perdas provenientes de uma fonte de receitas, incorridos no ano fiscal, menor renda proveniente desta fonte nos próximos cinco anos fiscais consecutivos, desde que o montante da redução em qualquer um destes anos não ultrapassou 50% quantidade desta perda.

A provisão do parágrafo. 3 aplica-se a perdas com a venda de ações de empresas com personalidade jurídica, valores mobiliários, incluindo a venda de títulos emprestados (venda a descoberto) e eliminação pago de instrumentos financeiros derivativos ea implementação dos direitos que daí decorrem, e por conta da aquisição de ações ( ações) em empresas com personalidade jurídica ou depósitos em cooperativas, em troca de uma contribuição em espécie de uma forma que não seja a empresa ou a sua parte organizada, devido ao disposto no art. 9 seg. 6 acima Act.

exemplo

O contribuinte na 2018 incorreu em uma perda no mercado forex no valor de PLN 15.000. No ano 2019 também sofreu uma perda, no entanto, na quantidade de 7.000 PLN. O ano 2020 trouxe-lhe um lucro de 10.000 PLN. Este rendimento pode ser reduzido por perdas incorridas em anos anteriores, no entanto, em um determinado ano, você não pode deduzir mais de 50% de perda de um determinado ano. Como resultado, no 2020, o contribuinte tem o direito de deduzir um máximo de 11.000 PLN (50% de 15.000 PLN e 50% de 7.000 PLN). Como a receita obtida na 2020 era PLN 10.000, somente o contribuinte deduziria esse valor (ou seja, 50% de perda de 2018 e 35,71% de perda de 2019).

Se os anos seguintes também trazer lucro tributável, o montante da perda não é deduzido (zł 12.000) será capaz de deduzir naqueles anos (desde que a dedução não poderá exceder 50%, e que a perda de um determinado ano podem ser deduzidos apenas 5 anos).

Consulta: Mariusz Makowski, consultor tributário

Termin na złożenie zeznania podatkowego za 2023 rok upływa 30 kwietnia 2024 r. (Declarações podem ser enviadas a partir de 15 de fevereiro). Gostaríamos de lembrá-lo de que as informações sobre lucros ou perdas obtidos com corretoras estrangeiras de Forex não será incluídas nas impressões preparadas automaticamente no serviço Seu e-PIT. W tym przypadku, jeśli nie anulujemy zeznania lub go nie zmienimy, po 30 kwietnia 2024 r. konieczne będzie złożenie korekty.