Ganhar com diferenças nas taxas de câmbio no mercado FOREX se tornou muito popular em nosso país. Isso é evidenciado pelo número de plataformas (polonesas e estrangeiras) que oferecem manutenção de contas, muitos sites FOREX, guias, fóruns na Internet e muitos investidores que tentam entrar no mercado de câmbio.

Juntamente com a renda obtida com o investimento na moeda (especificamente em pares de moedas), surge uma questão sobre os impostos. Infelizmente, o escritório fiscal polonês espera que compartilhemos os lucros com o FOREX. Acontece, no entanto, que a questão de pagar impostos sobre os lucros dos estrangeiros não é tão simples. Em muitos fóruns da Internet você pode encontrar muitos tópicos sobre o assunto, a informação que aparece neles em muitos casos é simplesmente falsa, também especialistas em impostos e autoridades fiscais têm dúvidas.

Neste artigo vou tentar explicar como determinar o imposto devido sobre o rendimento ganho em transações no mercado FOREX (chamado imposto Forex).

O que está ganhando?

Sem entrar nos detalhes do investimento e do recebimento do forex, deve-se notar que estamos lidando aqui com um tipo bastante específico de transações de compra e venda de moedas. As especificidades dessa transação é que não compramos uma moeda fisicamente, apenas fazemos especulações sobre sua taxa de câmbio. Como resultado, a renda emergente é também um tipo específico de renda - esta é a renda do capital.

Em março de 2005 ano. A Securities and Exchange Commission (SEC) havia interpretado os regulamentos que o alteram a Lei sobre Public negociação de valores mobiliários e concluiu transações por investidores no mercado Forex para operações com derivativos e, portanto, sujeitos ao imposto que os rendimentos de capital. Isto também é confirmado pelos regulamentos fiscais. Ato sobre imposto de renda pessoal na lista de fontes de renda listadas no art. 10 seg. 1 lista os direitos de capital e de propriedade na 7, incluindo a venda de direitos de propriedade para consideração diferente dos listados no ponto 8 (a) a) -c).

Baseado no art. 17 seg. 1 ponto 10 da lei em questão, as receitas de caixa e equivalentes de caixa são receitas provenientes da venda a pagar de instrumentos financeiros derivados e do exercício de direitos deles decorrentes.

Instrumentos financeiros derivativos, conforme definido no art. 5a, item 13 desta Lei, significa os instrumentos financeiros referidos no art. 2 seg. 1 2 do Acto da 29 Julho 2005 sobre negociação de instrumentos financeiros (Diário das Leis No. 183, item 1538, conforme alterado).

Em atendimento ao disposto no art. 2 cláusula 1 ponto 2 da Lei sobre a Negociação de Instrumentos Financeiros, os instrumentos financeiros derivados devem incluir os instrumentos financeiros que não sejam títulos, isto é, entre outros: contratos financeiros a prazo e outros instrumentos financeiros equivalentes liquidados em dinheiro, contratos de taxa de juro a prazo, swaps de capital , swaps nas taxas de juros, swaps moeda.

O método de tributar essas receitas é regulado pelo art. Parágrafo 30b 1 Lei do Imposto de Renda de pessoas físicas, segundo a qual a renda derivada de, entre outras coisas, a venda de valores mobiliários ou instrumentos financeiros derivados e a realização dos direitos deles decorrentes, o imposto de renda é 19% dos rendimentos do trabalho.

Em conexão com o acima exposto, a receita de transações no mercado FOREX deve ser considerada como receita da fonte de receita especificada na provisão do art. 10 seg. 1 ponto 7 da Lei sobre o imposto de renda pessoal, ou seja, de capital em dinheiro.

A justificativa legal acima se resume à afirmação de que a receita das transações forex é a receita do capital de caixa. É uma fonte distinta de receitas, o que significa que essas receitas não se conectar com a renda por exemplo, de trabalho ou negócios e tributá-los separadamente -. Utilizando uma taxa de imposto de renda linear 19%. A liquidação do imposto devido é feita para períodos anuais no formulário PIT-38 enviado à 30 em abril. O imposto devido no ano anterior também deve ser pago nesse período.

PIT 38 e o Imposto Forex

A conclusão correta do depoimento e o pagamento do imposto devido é simples no caso de realizar transações por um corretor polonês. Ele é obrigado a elaborar um formulário PIT-8C para o contribuinte (ou seja, investidor), no qual ele mostra receitas e custos para um determinado ano fiscal. Receitas e custos de T-8C entrar as rubricas adequadas do testemunho T-38 (pos 19 e 20.) - diferença positiva é a renda a partir do qual esperamos uma taxa de 19%.

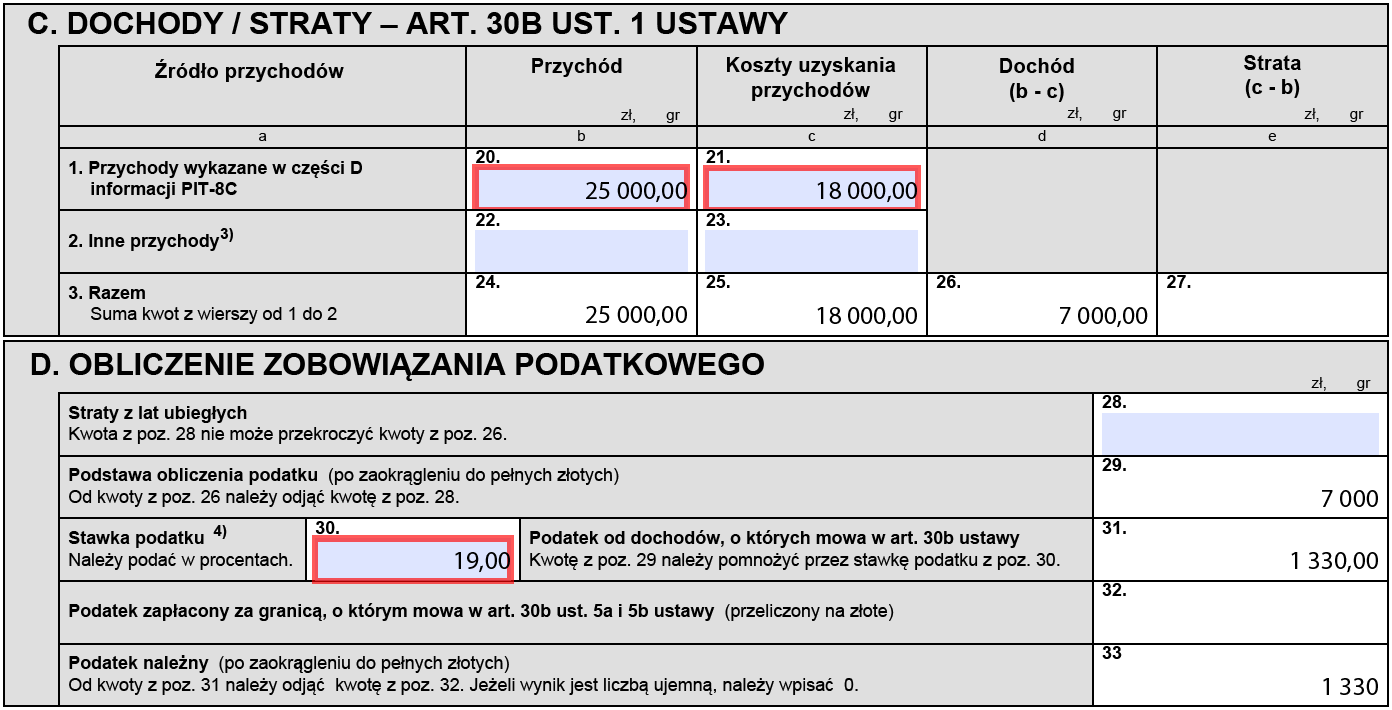

Exemplo - Taxa Forex I

Em 2020, o investidor utilizou os serviços de uma corretora polonesa. Após o final do ano, ele recebeu informações do PIT-8C, nas quais, na Parte D, na linha 3 (venda paga de instrumentos financeiros derivativos e exercício dos direitos decorrentes), eram mostradas:

no item 27 - renda: 25000 PLN

no item 28 - custos: 18.000 PLN

O investidor, baseado nas informações do PIT-8C, completa o testemunho do PIT-38:

no item 20 entra no 25.000 PLN

no item 21 entra no 18.000 PLN

No item 26 calcula a receita de 25.000 - 18.000 = 7.000 PLN

Ele conta o imposto sobre esse valor (19% do 7000 PLN dá 1330 PLN) e o coloca no item 33. O depoimento deve ser submetido ao escritório da 30 em abril 2021.Um imposto de PLN XNUM também deve ser pago até essa data.

Se o contribuinte tiver utilizado os serviços de várias corretoras polonesas, então os valores das receitas e despesas resultantes da informação recebida deles, o PIT-8C resume e mostra na declaração do PIT-38.

PIT 38: liquidação da receita de PIT8c

A obrigação do corretor de preparar as informações do PIT-8C resulta diretamente do art. 39 seg. 3 Lei do Imposto de Renda de pessoas físicas, segundo a qual pessoas singulares que realizem actividades comerciais, pessoas colectivas e suas unidades organizacionais e unidades organizacionais sem personalidade jurídica são obrigados, até o final de Fevereiro do ano seguinte ao ano fiscal, enviar o contribuinte ea administração fiscal que é dirigido pelo chefe da repartição fiscal competente de acordo com o local de residência do contribuinte e, no caso do contribuinte referido no art. 3 seg. 2, para a administração fiscal, que é dirigida pelo chefe da repartição tributária competente em casos de tributação de pessoas estrangeiras - informações pessoais sobre o valor das receitas referidas no art. Parágrafo 30b 2, preparado de acordo com a fórmula estabelecida (PIT - 8C).

No entanto, a questão se torna mais complicada quando investimos por meio de uma corretora estrangeira (usando sites estrangeiros de câmbio). Obviamente, um corretor estrangeiro não é obrigado a preparar informações fiscais de acordo com os regulamentos poloneses. Então, como liquidar o imposto Forex se usarmos os serviços desse corretor?

Os investidores que usam corretores estrangeiros devem, portanto, determinar independentemente o valor da receita e dos custos. Além disso, os tratados de dupla tributação devem ser levados em conta.