Opções: Estratégia de rack - jogando por um aumento na volatilidade

Muitos investidores usam estratégias direcionais. Isso significa que eles são longos (jogando para alto) ou curtos (jogando para baixo). No entanto, às vezes o investidor não tem certeza de como o mercado se moverá. Em tal situação, o comerciante direcional permanece fora de posição e espera que a situação se esclareça. No entanto, as opções oferecem a oportunidade de lucrar com uma mudança brusca no preço, independentemente da direção. Um exemplo seria estratégia de rackque pertence a estratégias combinadas (combinação) O frame consiste na compra simultânea de opções de compra e venda com o mesmo preço de exercício e prazo de vencimento. Por ser necessário pagar um prêmio por duas opções, é uma estratégia bastante cara. Porém, a vantagem é a possibilidade de se obter um lucro muitas vezes maior do que o capital investido. Com este texto, você aprenderá sobre:

- Vantagens da estratégia;

- Desvantagens da estratégia;

- Gerenciamento de rack;

- Estratégia de rack curto.

Frame - construindo uma estratégia

A estratégia de rack é criada ao comprá-la ao mesmo tempo opções de compra e venda com os mesmos parâmetros (preço e prazo de validade). Na maioria das vezes, é a criação de duas opções com o preço de exercício próximo ao preço atual. Essas opções são chamadas de ATM. Eles consistem em um bônus de tempo apenas (sem valor intrínseco). Como resultado, quando o preço da ação não muda até o vencimento da opção, as opções expiram sem valor.

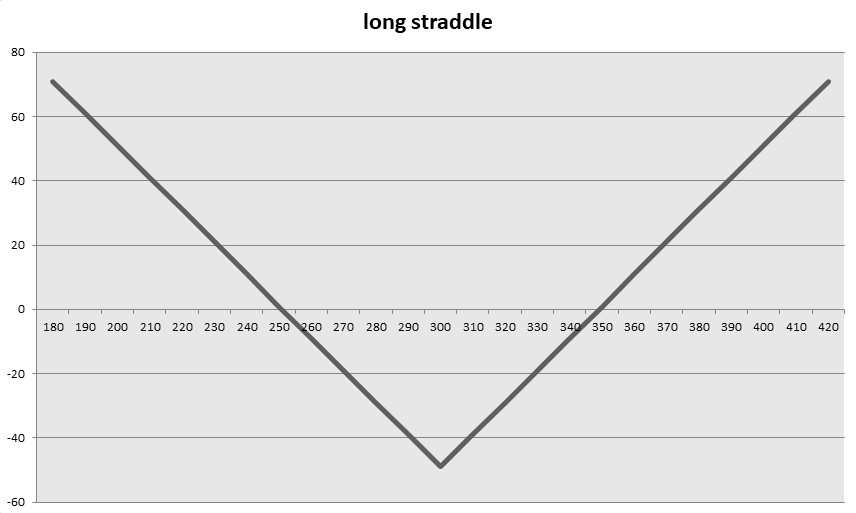

Um exemplo seria a criação de um rack em Compartilhamentos do Facebook 12 de maio de 2021. Naquele dia, as ações do dono da popular plataforma de rede social estavam avaliadas em US $ 300. Como resultado, o investidor que criou o quadro teve que comprar uma opção de compra com vencimento em setembro de 2021 com um preço de exercício de $ 300 e uma opção de venda com os mesmos parâmetros.

Em 12 de maio, um investidor pagou um prêmio de $ 17 por ação ($ 2021) por uma opção de compra que expirou em 25 de setembro de 1. Ao mesmo tempo, foi adquirida uma opção de venda com vencimento em 2500 de setembro de 17 e preço de exercício de $ 2021. O bônus foi de $ 300 por ação ($ 24). O custo total de construção da estratégia foi de $ 1 mais uma comissão. Como resultado, a estratégia começará a gerar lucro na transação caso o preço das ações do Facebook suba para mais de US $ 2400 ou caia para menos de US $ 4900. O perfil de pagamento foi o seguinte:

Fonte: estudo próprio

No final de 11 de agosto de 2021, as ações do Facebook valiam $ 359,96. Em menos de três meses, as ações do Facebook cresceram 20%. Isso resultou em um aumento no valor da opção de compra e uma diminuição no valor da opção de venda. Isso pode ser visto nos gráficos abaixo.

Entre 12 de maio e 11 de agosto de 2021, o preço (prêmio) da opção de compra aumentou para $ 60,2.

Fonte: TWS, opção de compra de ações do Facebook com vencimento em setembro de 2021

A opção de venda caiu de $ 24 para $ 0,7.

Fonte: TWS, opção de venda sobre ações do Facebook com vencimento em setembro de 2021

Se o corretor fechasse a posição em 11 de agosto, teria um lucro de $ 11,9 por ação ($ 1190). O retorno sobre o capital investido seria de 24,9%. Neste exemplo, o lucro da opção de compra mais do que cobriu os custos necessários para criar a estratégia.

Criando um quadro "em parcelas"

Uma estrutura um pouco mais agressiva da estratégia do rack é ocupar as “pernas” do rack em vários termos. Isso pode significar que o investidor primeiro compra uma opção de compra e, somente depois que o preço do instrumento subjacente aumenta, a opção de venda é comprada com o mesmo preço de exercício da opção de compra. Este procedimento permite que você economize no prêmio pago pela opção de venda. O risco vem da posição direcional inicial. Se o trader estiver certo, ele economizará no prêmio pago e terá uma melhor relação risco / recompensa.

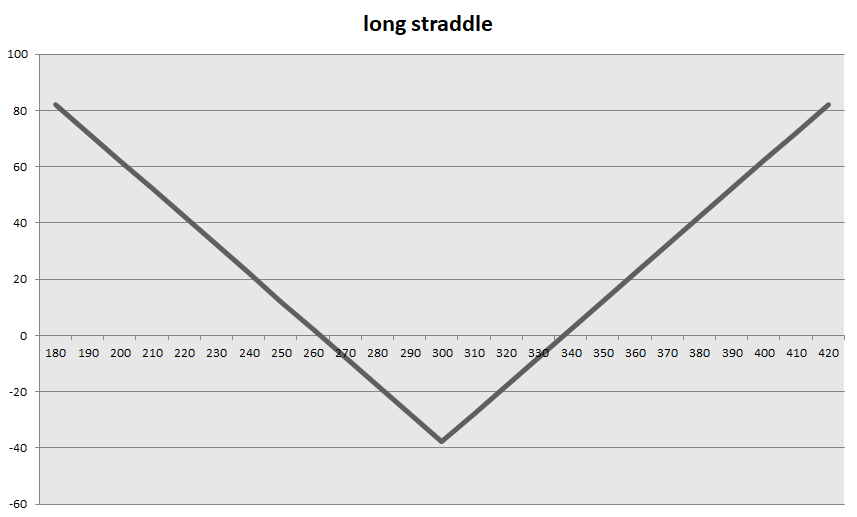

Vamos voltar ao exemplo do Facebook. Como no primeiro exemplo, o investidor possui uma posição comprada em 12 de maio de 2021, pagando $ 2500 ($ 25 por ação). Ao mesmo tempo, a opção de venda não é comprada até 24 de maio de 2021. O preço pago pela opção de venda foi de $ 12,8 por ação ($ 1280). Como resultado, essa estratégia de rack custou $ 3780. No final da sessão em 11 de agosto, o prêmio da opção de compra aumentou para $ 60,2, enquanto o prêmio da opção de venda caiu para $ 0,7. O lucro líquido da transação foi de $ 2310, o que deu um retorno sobre o capital investido de 61,11%.

Fonte: estudo próprio

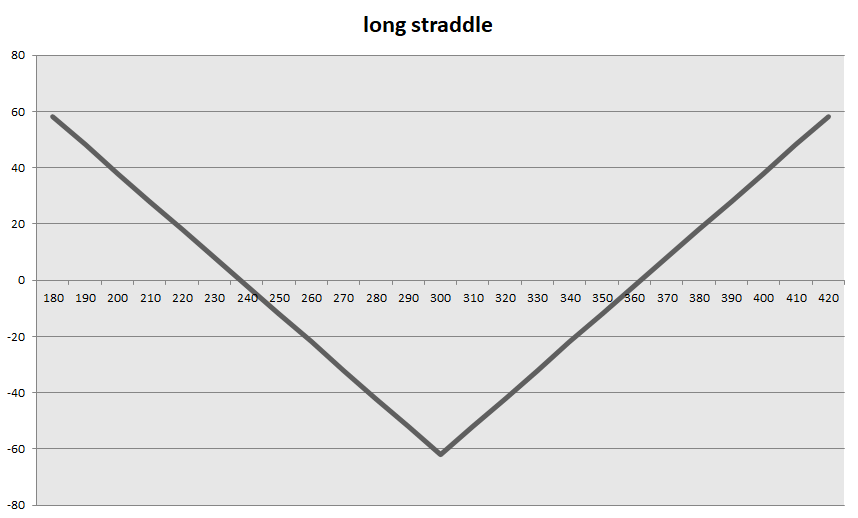

Se a situação das ações do Facebook se inverter, construir uma estratégia de parcelamento não trará nenhum benefício. Um investidor comprou uma opção de venda em 12 de maio por $ 24 por ação ($ 2400). Paralelamente, o investidor esperou até 24 de maio de 2021 para assumir uma posição comprada nas opções de compra com vencimento em 17 de setembro. O prêmio para esta opção foi de $ 37,95 por ação. Como resultado, o custo da estratégia aumentou para $ 61,95. Se o trader tivesse fechado a posição de rack em 11 de agosto, a perda da transação teria sido de $ 1050 ou 16,95% do capital investido.

Fonte: estudo próprio

Estratégia de rack e volatilidade

A volatilidade desempenha um papel vital na construção de sua estratégia de rack. Para o investidor em opções de compra e venda, que são ATM a situação mais favorável é quando a volatilidade implícita da opção é baixa. Em tal situação, as opções são "baratas" e, como resultado, o custo de construção de uma estratégia é menor. Isso dá uma proporção mais favorável de recompensa potencial em relação ao risco.

O oposto é verdadeiro quando um investidor cria um quadro durante a alta volatilidade, ou seja, quando a volatilidade implícita é muito alta. Como resultado, o bônus de tempo da opção de caixa eletrônico é muito grande. Como resultado, a estratégia de rack torna-se mais cara, o que reduz a recompensa potencial em relação ao risco.

Quadro curto - construção

É uma estratégia que resulta da emissão simultânea de opções de compra e venda com os mesmos parâmetros (preço de exercício e prazo de validade). No caso desta estratégia, o investidor assume que o preço do instrumento subjacente não se alterará muito no horizonte de tempo assumido. O lucro máximo da estratégia é o bônus recebido. Por outro lado, a perda potencial é ilimitada (em caso de aumento do ativo subjacente). Além disso, uma queda acentuada pode fazer com que sua perda exceda em muito o seu “prêmio ganho”.

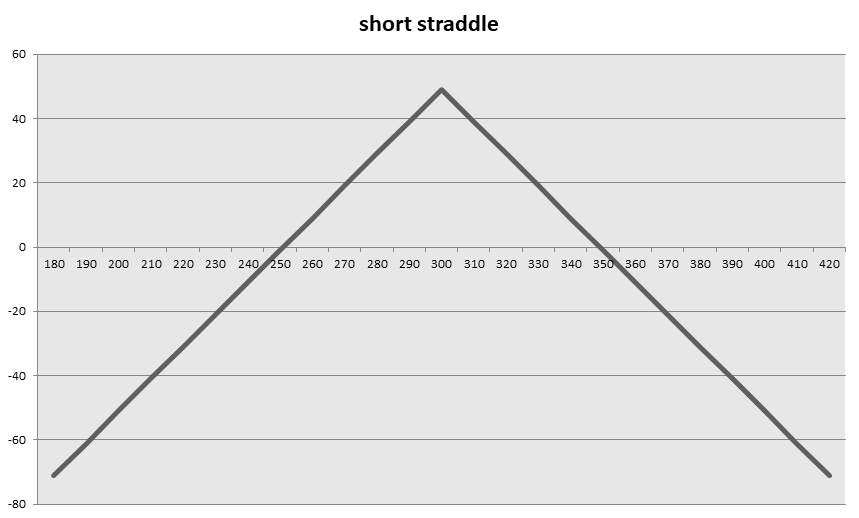

Um exemplo de uma grande perda gerada em um rack pequeno é uma transação em ações do Facebook. Ao emitir opções de compra e venda com vencimento em 12 de setembro de 2021, o investidor recebeu um prêmio de aproximadamente $ 17 ($ 2021). Em 49 de agosto de 4900, o prêmio de venda caiu para $ 11 (lucro da transação). Ao mesmo tempo, o prêmio da opção de compra aumentou para $ 2021, o que gerou prejuízo na transação. Se o negociante fechasse a posição em 0,7 de agosto, o prejuízo líquido na transação seria de $ 60,2 (os aspectos de spread e comissão para abrir e fechar a posição foram omitidos).

Fonte: estudo próprio

Quadro curto e variabilidade

A volatilidade desempenha um papel vital na construção de sua estratégia de rack curto. Para um emissor de opções de compra e venda, que são caixas eletrônicos, a melhor situação é quando a volatilidade implícita da opção é alta. Em tal situação, as opções são "caras", como resultado, o prêmio na emissão de opções é maior do que "em condições normais de mercado". Isso dá uma "área" maior de lucratividade (preço de exercício da opção +/- prêmio recebido).

O oposto é verdadeiro quando o trader cria um quadro curto em baixa volatilidade quando a volatilidade implícita é muito baixa. Como resultado, o prêmio de tempo da opção de caixa eletrônico é muito baixo. Isso piora significativamente a relação entre seu lucro máximo (bônus recebido) e o risco potencial.

Wnioski

- Para criar uma estratégia de rack, é necessário comprar opções de venda e de compra com o mesmo preço de exercício e a mesma data de vencimento;

- A estratégia é lucrativa quando o preço do subjacente sobe ou desce mais do que o prêmio pago por ambas as opções;

- A lucratividade potencial da estratégia também depende do nível de volatilidade no momento em que o rack é feito;

- Se o preço permanecer inalterado, a estratégia de rack gera perdas;

- No caso da estratégia de curto prazo, o investidor ganha se o preço não mudar significativamente dentro do período presumido.

![]()

Você conhece isso…?

Saxo Bank é uma das poucas corretoras de Forex que oferece opções simples. O investidor tem um total de mais de 1200 opções à sua disposição (moedas, ações, índices, taxas de juros, matérias-primas). VERIFICAÇÃO