Opções: Estratégia de rack estendida - Estrangulamento longo e curto

No post anterior sobre opções, mencionamos estratégia de racko que permite que você ganhe em caso de alta volatilidade. No entanto, sua desvantagem eram os custos relativamente elevados de compra de opções de compra e venda, cujo preço de exercício se aproxima do preço de mercado atual (ATM). Este artigo apresentará um quadro ligeiramente modificado. As estratégias são chamadas de rack estendido (strangle longo) e rack estendido invertido (strangle curto). Portanto, a estratégia de estrangulamento longo permite reduzir custos, mas o custo é menor probabilidade de realização de lucro.

Confira: Opções - como investir com eles [Introdução]

Estratégia de estrangulamento longo

Como mencionado antes, a estratégia de rack estendido é uma modificação da estratégia de rack básica. Em vez de comprar uma opção de compra e venda com o mesmo preço de exercício, você cria uma estratégia com opções com diferentes preços de exercício. Na maioria das vezes, a estratégia é criada após a compra simultânea de opções de compra e venda, que estão "sem dinheiro" (OTM). Esta solução permite reduzir significativamente os custos da estratégia. No entanto, nada é gratuito. Os Potenciais de equilíbrio (BEPs) estão muito mais distantes do preço atual do que no caso da estratégia de rack "clássica". Como resultado, o investidor recebe uma perda potencial menor (os prêmios para opções OTM são menores do que para opções de ATM), mas o custo da estratégia é muito menor a probabilidade de obter lucro. Vale lembrar também que a estratégia deve ser construída durante o período em que a volatilidade implícita é menor (as opções são relativamente mais baratas).

exemplo

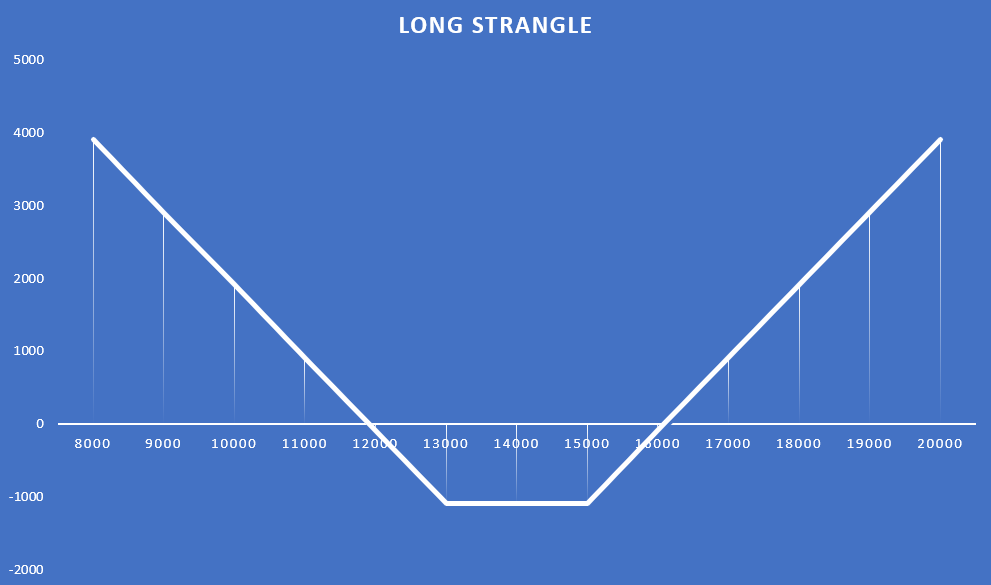

Em 12 de janeiro, o curso Índice DAX pairou em torno de 14 pontos. O investidor decidiu construir uma estratégia de rack estendida, adquirindo uma opção de compra com um preço de exercício de 000 e o prêmio de 15 pontos. Ao mesmo tempo, comprou uma opção de venda com preço de exercício de 000 pontos, pagando 442 pontos. Ambas as opções expirariam em 13 de setembro de 000. Graças à opção com prazo de execução mais longo, o investidor teve 643 meses para concretizar os cenários positivos. Esses cenários incluem queda do índice DAX abaixo de 17 pontos (redução do índice em 2021%) ou alta acima de 8 pontos (aumento do índice em 11%). Abaixo segue uma apresentação gráfica da referida estratégia.

fonte: estudo próprio com base nos preços de transação de opções no DAX 30 (ODAX)

Em 27 de agosto de 2021, havia apenas três semanas para o exercício das opções de compra e venda. O índice DAX no final do dia era de 15 851 pontos. O preço da opção de compra subiu para 882 pontos. Por outro lado, a alta do índice DAX 30 fez com que a opção de venda caísse para 7,90 pontos. Se o investidor quisesse vender essas opções, ele obteria 889,9 pontos. Isso significaria uma perda comercial de 195,1 pontos (antes das comissões).

Estrangulamento assimétrico

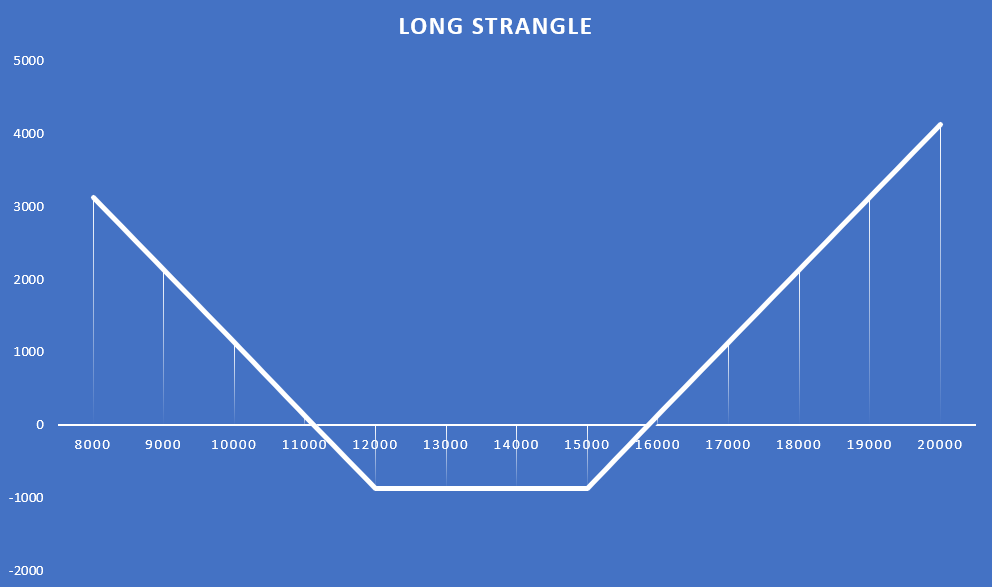

Via de regra, presume-se que a distância entre as duas opções seja a mesma (o investidor não tem certeza da direção). No entanto, nada impede que você "supere" um lado. Pode ser que a distância de alcance de uma opção seja mais próxima do caixa eletrônico do que da outra. No caso da estratégia anterior, pode ser assim:

- Em 12 de janeiro, compra de opção de compra com preço de exercício de 15 - preço de 000 pontos;

- no mesmo dia compra de opção de venda com preço de exercício de 12 - preço de 000 pontos.

Como resultado, o perfil de lucratividade da estratégia mudou. Os pontos "zero" foram deslocados para a esquerda. O investidor ganhará em uma situação em que o DAX 30 cair abaixo de 17 11 pontos (uma redução de 133%) ou quando o índice subir para o nível de 20,48 pontos (um aumento de 15%) em 867 de setembro.

fonte: estudo próprio com base nos preços de transação de opções no DAX 30 (ODAX)

Se o investidor quisesse vender suas opções em 27 de agosto de 2021, receberia um total de 885,5 pontos, o que daria um lucro líquido de 11,5 pontos brutos. Com isso, o retorno do investimento seria de apenas 1,32%. Como você pode ver, apesar dos custos limitados da estratégia, é necessário mudar o instrumento subjacente muito rapidamente.

Criando um estrangulamento "em parcelas"

A estratégia de estrangulamento do livro requer a compra simultânea de opções de compra e venda, que são OTMs. No entanto, às vezes um trader pode criar um estrangulamento como resultado de uma estratégia de otimização. Como poderia ser? O investidor optou por uma estratégia direcional, que é comprar uma opção de compra. Depois de algum tempo, o preço do instrumento subjacente subiu. Isso resultou em um aumento no valor da opção de compra e uma diminuição nos preços das opções de venda (o impacto da volatilidade foi omitido). O investidor teme que uma correção de mercado possa aparecer em breve. Ao mesmo tempo, ele não quer se livrar da opção de compra. Para isso, ele adquire uma opção de venda que é OTM. Em caso de queda no preço do instrumento subjacente, a opção de venda aumenta, o que cobre parcialmente as perdas na opção de compra. Caso o preço não diminua (permaneça o mesmo ou suba), o investidor perderá na opção de venda.

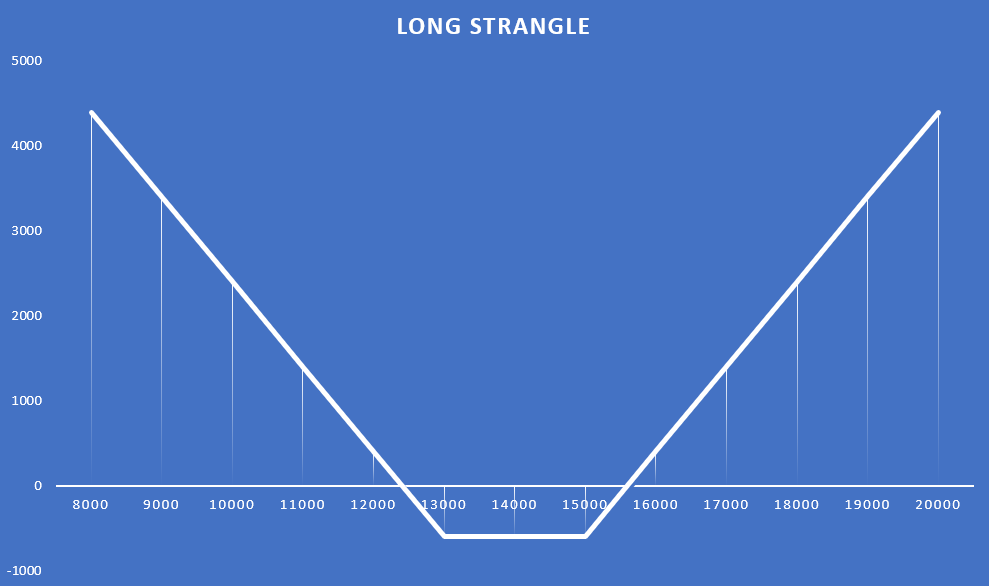

Um exemplo pode ser mais uma vez uma operação de opções do índice DAX 30. Em 12 de janeiro, o investidor compra uma opção de compra com um preço de exercício de 15 pontos. O prêmio pago pela opção foi de 000 pontos. A opção expira em 442 de setembro de 17. Em 2021 de abril de 16, o índice havia aumentado para 2021 pontos. O investidor, temendo uma possível correção de baixa, comprou uma opção de venda com preço de exercício de 15 pontos. A opção expira em 500 de setembro de 13 e seu valor no momento da compra era de 000 pontos. Como resultado desta transação, uma formação de rack estendida foi criada com a seguinte aparência:

fonte: estudo próprio com base nos preços de transação de opções no DAX 30 (ODAX)

A perda máxima na transação é de 597 pontos. Com isso, o investidor ganhará se a taxa de câmbio cair abaixo de 12 pontos e acima de 403 pontos. Se o investidor quisesse fechar a posição no dia 15 de agosto, receberia 597 pontos, ou seja, teria um lucro na transação de 27 pontos. Dessa forma, a rentabilidade da transação seria de 889,9%.

Você também pode imaginar a transação de um rack estendido criado em parcelas com a compra de uma opção de venda, que é ITM (tem um valor intrínseco). Um exemplo é a compra de uma opção de venda em 20 de abril com preço de exercício de 16 pontos e vencimento em 000 de setembro de 17. No momento da compra da opção, o DAX girava em torno de 2021. O preço de transação da opção era de 15 pontos. O valor intrínseco da opção era de aproximadamente 350 pontos (1103-650).

Curiosamente, apesar de pagar mais de 1500 pontos por ambas as opções, a perda máxima para essas transações foi de 545 pontos. Isso ocorre porque, quando a segunda perna do rack foi construída, ambas as opções eram ITM. Portanto, quando a opção expirar, qual delas estará "em dinheiro". O padrão de pagamento é:

fonte: estudo próprio com base nos preços de transação de opções no DAX 30 (ODAX)

Como você pode ver, o investidor vai gerar prejuízo na transação quando a taxa DAX estiver entre 17 e 14 pontos no dia 455 de setembro. Como você pode ver, a área de lucratividade foi deslocada para a direita em relação à negociação anterior.

Na situação em que o investidor desejasse vender suas opções em 27 de agosto, ele receberia 882 pontos com a opção de compra e 260 pontos com a opção de venda. A receita total da opção seria 1142 pontos. O custo da estratégia foi de 1545 pontos. Como resultado, a perda na referida transação seria de 403 pontos.

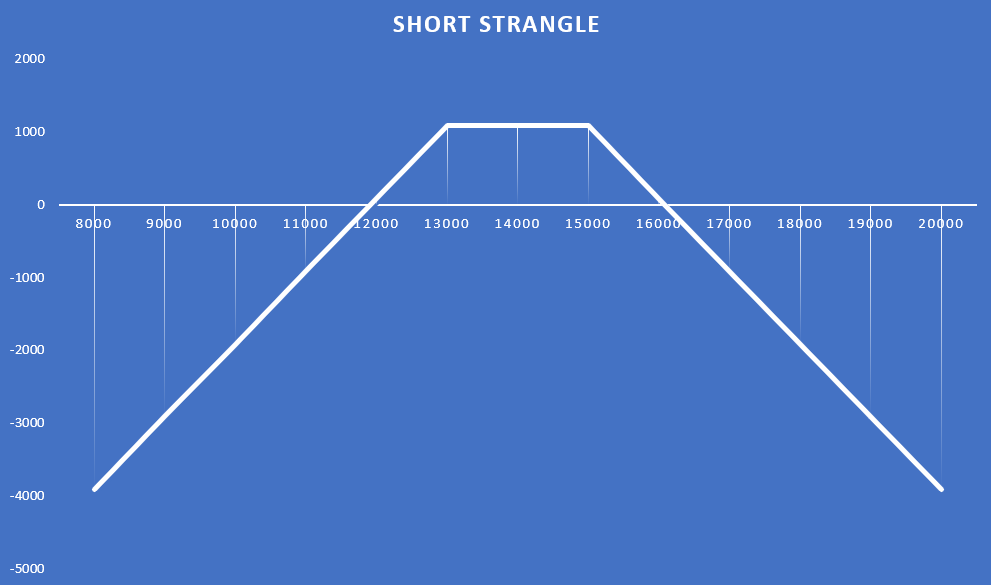

Estrangulamento curto

Esta é uma estratégia de "rack estendido invertido" que oferece a oportunidade de obter lucro em baixa volatilidade. Estrangulamento curto é construído usando duas opções: colocar e chamar. Ambos devem ter o mesmo tempo de expiração e são OTM. O investidor vende essas opções (posição vendida em opções de compra e de venda). Como resultado, ele recebe um bônus que é seu lucro máximo. A perda potencial pode ser muitas vezes maior do que o lucro potencial. Uma perda surgirá quando o preço do instrumento subjacente subir ou cair abruptamente. A melhor situação para jogadores de short strangle é quando uma negociação é assumida em uma situação de alta volatilidade (opções avaliadas com um prêmio de tempo mais alto) e então o mercado começa uma consolidação estreita (baixa volatilidade de preço). Os períodos em que a volatilidade implícita está abaixo da média histórica são momentos fracos para a emissão de opções de compra e venda.

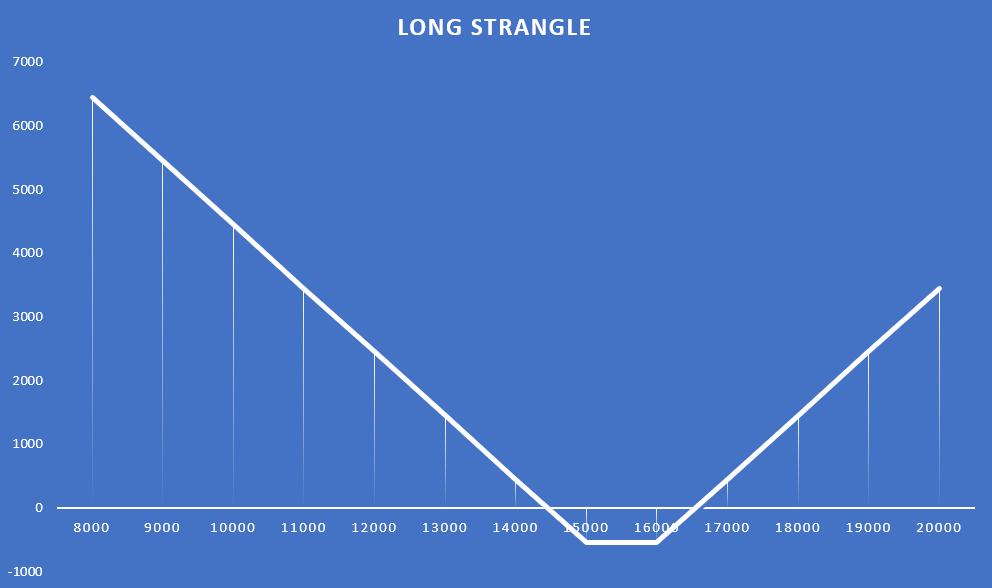

Abaixo está um exemplo de estratégia de short strangle em que o investidor emite duas opções de compra e venda em 12 de janeiro de 2021. Ambas as opções expiram em 17 de setembro de 2021. Informações mais detalhadas sobre as opções listadas abaixo:

- chamada - preço de execução 15 pontos, bônus recebido 000 pontos;

- put - preço de execução 13 pontos, bônus 000 pontos recebidos.

Como resultado, o investidor receberá um lucro máximo de 1085 pontos quando o DAX no final de 17 de setembro de 2021 estiver entre 13 e 000 pontos. Ao mesmo tempo, a área de lucro está entre 15 e 000 pontos. O perfil de pagamento é o seguinte:

fonte: estudo próprio com base nos preços de transação de opções no DAX 30 (ODAX)

Estrangulamento curto como estratégia de defesa

Às vezes, a estratégia de estrangulamento curto pode emergir como uma estratégia defensiva. Essa estratégia pode surgir quando um investidor faz uma opção de compra que é deficitária. Ao mesmo tempo, ele espera que um movimento lateral ou um ligeiro declínio no instrumento subjacente seja mais provável agora. Como resultado, ele pode emitir uma opção de venda que está "em dinheiro" para cobrir parcialmente a perda.

Como exemplo, podemos usar o exemplo de opções no índice DAX 30. Em 12 de janeiro de 2021, o investidor colocou uma opção de compra no DAX 30. O preço de exercício é de 15 pontos. Graças a isso, o investidor recebeu 000 pontos de bônus. No dia 442 de abril, o preço da opção de compra subiu para 20 pontos. Isso significou uma perda de 826 pontos. O investidor decidiu emitir uma opção de venda com preço de exercício de 384 pontos. Graças a esta transação, ele recebeu 16 pontos. Isso possibilitou a cobertura de perdas com a opção de compra. No entanto, o custo de fazer isso é expor-se ao risco de perda no caso de uma nova mudança acentuada no ativo subjacente. No caso de lançamento da opção de compra, a queda acentuada da taxa DAX foi benéfica para o investidor. Atualmente, o lucro na transação só será possível quando o índice de preços estiver entre o nível de 000 1103 e 14 455 pontos. O gráfico que mostra o perfil de lucros e perdas de tal estratégia é parecido com este:

fonte: estudo próprio com base nos preços de transação de opções no DAX 30 (ODAX)

soma

A estratégia de long strangle destina-se a investidores que não têm certeza de qual direção o preço do instrumento subjacente irá. Ao mesmo tempo, o investidor assume que o preço do instrumento mudará rapidamente. Comprar opções com preços de exercício diferentes que são OTM é "mais barato" do que a estratégia de rack regular (ambas as opções são ATM). No entanto, o custo é uma área maior de perda potencial. Por esse motivo, o movimento de preço esperado deve ser muito grande. É melhor construir uma estratégia em períodos em que a volatilidade implícita é baixa. Então, o prêmio de tempo para a opção é menor do que "em circunstâncias normais". Isso reduz o custo da estratégia e pode aumentar a probabilidade de se obter uma negociação lucrativa.

No caso da estratégia short strangle, o trader só ganha se o preço do instrumento subjacente não se mover muito rapidamente. Ao mesmo tempo, é mais provável que o short strangle gere lucro do que a estratégia short rack. Isso se deve à maior "área de lucro". O short strangle deve ser assumido em situações de alta volatilidade implícita e consolidação de mercado esperada.

![]()

Você conhece isso…?

Saxo Bank é uma das poucas corretoras de Forex que oferece opções simples. O investidor tem um total de mais de 1200 opções à sua disposição (moedas, ações, índices, taxas de juros, matérias-primas). VERIFICAÇÃO