Opções: Butterfly Spread - ganhando na não volatilidade

Propagação borboleta é uma das estratégias mais utilizadas para investir na esperada consolidação do mercado. Em contraste com estratégia de rack invertido, a estratégia da borboleta, além do lucro máximo, também tem um nível de perda máxima. Como resultado, esta é uma estratégia "mais segura" do que o rack invertido. No entanto, como o investidor deve negociar 4 opções, a estratégia gera menor lucro potencial e maiores custos de transação.

Tecnicamente falando, a estratégia borboleta é uma combinação de dois spreads: touro e urso. A estratégia borboleta pode ser construída a partir de quatro opções de venda e quatro opções de venda. Em ambos os casos, o trader compra duas opções e lança duas opções. A borboleta pode ser usada por investidores que presumem que o preço do objeto não mudará muito até que a opção expire. Por esta razão, preferem-se borboletas de curto prazo (menos de 3 meses até o vencimento da opção). Vale ressaltar que todas as opções devem ter o mesmo prazo de validade.

Não deixe de ler: Opções - como investir com elas?

Spread Butterfly com opção de compra

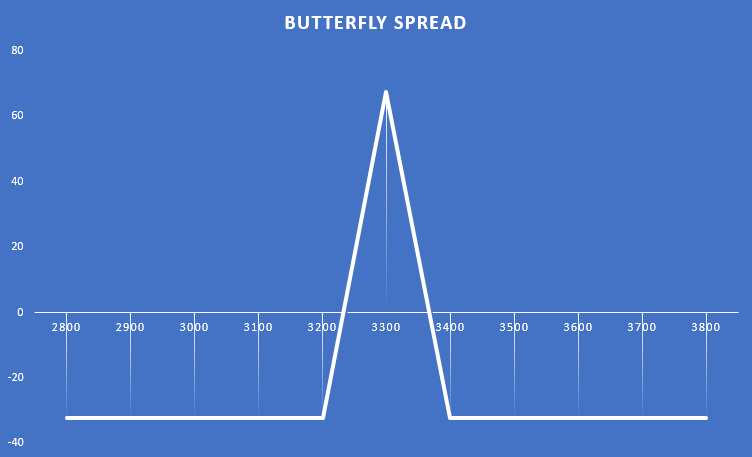

No caso de construir um spread borboleta usando a opção de compra, o investidor emite duas opções de compra (que são ATM) e compra opções ITM e OTM. O prêmio pago é a perda máxima que o investidor pode ter. Por sua vez, o lucro máximo é a diferença entre o preço de exercício das opções ATM e ITM e o prémio pago. Abaixo está um exemplo de estratégia usando a estratégia borboleta.

Em 23 de agosto de 2021 o curso Amazon flutuou entre $ 3210 e $ 3280 por ação. O investidor presumiu que o preço do AMZN não mudaria muito até o final de setembro de 2021. Como resultado, ele emitiu duas opções de exercício com um exercício de $ 3300 que expirou em 24 de setembro. Por essas opções, ele recebeu um total de $ 10600 ($ 53 em bônus multiplicado por 200 ações). Ao mesmo tempo, ele comprou opções de compra com preço de exercício de $ 107,4, o que significava pagar um prêmio de $ 10. Ao mesmo tempo, o investidor adquiriu uma opção de compra com preço de exercício de $ 740, que custou $ 3400 ($ 3100 por ação). Abaixo você pode ver o perfil de pagamento da estratégia criada.

Fonte: estudo próprio

Espalhe a borboleta com opções de venda

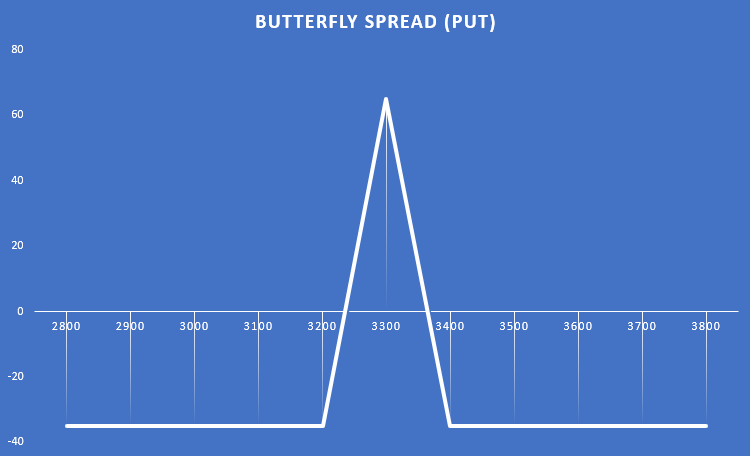

No caso de construir um spread borboleta usando a opção de venda, o investidor emite duas opções de venda (ATM) e compra opções de ITM e OTM. O prêmio pago é a perda máxima que o investidor pode ter. Por sua vez, o lucro máximo é a diferença entre o preço de exercício das opções ATM e ITM e o prémio pago. Abaixo está um exemplo de estratégia usando a estratégia borboleta.

Em 24 de agosto de 2021, a Amazon estava sendo negociada entre $ 3275 e $ 3315 por ação. O investidor presumiu que o preço do AMZN não mudaria muito até o final de setembro de 2021. Como resultado, ele emitiu duas opções de venda com preço de exercício de $ 3300 e vencimento em 24 de setembro de 2021. Por essas opções, ele recebeu um total de $ 15120 ($ 75,6 de bônus multiplicado por 200 ações). Ao mesmo tempo, ele comprou opções de venda com preço de exercício de $ 3200 e bônus de $ 50, o que significava pagar um bônus de $ 5000. Ao mesmo tempo, o investidor adquiriu uma opção de venda com preço de exercício de $ 3400, ao custo de $ 13610 ($ 136,1 por ação). Abaixo você pode ver o perfil de pagamento da estratégia criada.

Fonte: estudo próprio

Borboleta de ferro

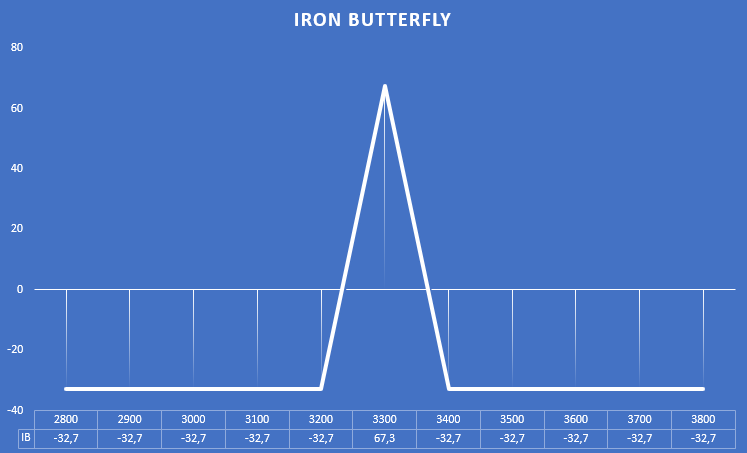

É uma estratégia que consiste em comprar uma opção de venda que é OTM, comprar uma opção de compra que é OTM e emitir duas opções de ATM (uma chamada e outra put).

Usaremos o exemplo novamente no estoque da Amazon. O investidor criou uma negociação usando as seguintes opções (todas expiram em 24 de setembro de 2021):

- Posição comprada em opção de compra com preço de exercício de $ 3400 (OTM),

- Uma posição curta em uma opção de compra com um preço de exercício de $ 3300 (ATM),

- Uma opção de venda curta com um preço de exercício de $ 3300 (ATM),

- Uma posição comprada de venda com preço de exercício de $ 3200 (OTM).

O investidor fez a transação em 24 de agosto. Ele recebeu $ 7560 ($ 75,6 por ação) de sua opção de venda. No caso de uma opção de compra escrita, o investidor obteve $ 8310 ($ 83,1). Os recursos obtidos foram utilizados para a compra da opção de compra OTM. O bônus foi de $ 4140 ($ 41,4). Para a opção de venda, o prêmio era de $ 5000 ($ 50 por ação).

Fonte: estudo próprio

Criando a estratégia da borboleta de ferro como estratégia de defesa

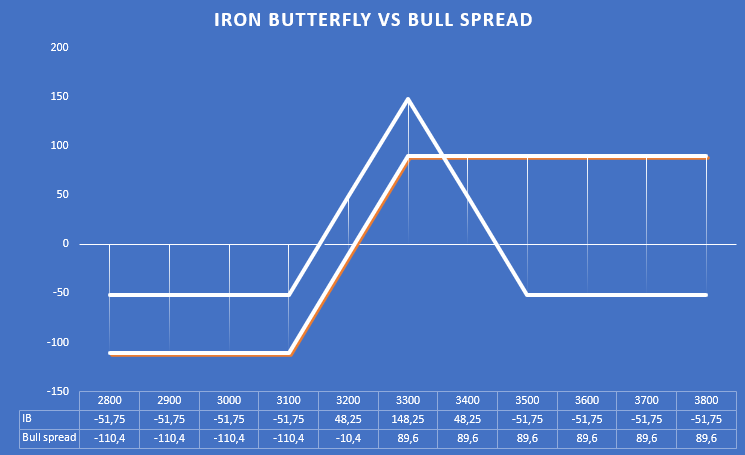

Às vezes, a formação de uma estratégia borboleta decorre de uma estratégia de hedge de lucro de uma operação anterior. Um exemplo interessante é o spread de touro criado a partir da opção de venda. Tal estratégia consiste em escrever uma opção de venda ATM e comprar uma opção de venda OTM. No caso de o mercado subir, o investidor pode esperar que um novo aumento de preço seja improvável. Nesse caso, pode de alguma forma melhorar o perfil de pagamento quando o preço do objeto cair.

Um exemplo é a situação em 19 de agosto, quando o preço da Amazon estava em torno de US $ 3200 por ação. Em 19 de agosto, um investidor emitiu uma opção de venda com preço de exercício de $ 3300, pela qual recebeu $ 14, e comprou uma opção de venda com preço de exercício de $ 000, que custou $ 3100 ($ 5040 por ação). Isso resultou em um spread de touro com um lucro máximo de $ 89,6 por ação ($ 8960).

Em 25 de agosto, o preço da Amazon subiu para cerca de US $ 3300. O investidor decidiu abrir espaço para novos aumentos e ao mesmo tempo reduzir o potencial de perda em caso de queda Curso AMZN. Para tanto, ele fez:

- Vender uma opção de compra com um preço de exercício de $ 3300,

- Ele comprou uma opção de compra com um preço de exercício de $ 3500.

O investidor recebeu $ 7715 ($ 77,15) da venda da opção de compra, enquanto a compra da opção de compra custou ao investidor $ 1850 ($ 18,5 por ação). Graças a essa transação, se o preço da ação caísse abaixo de $ 3300, o investidor ficaria com $ 5865 da transação de hedge. Como resultado, o espaço de lucro está na faixa de $ 3151,75 e $ 3448,25. Antes da negociação, a área de lucro estava acima do nível de $ 3210,4. No entanto, a desvantagem de tal solução é que haverá prejuízo se o mercado crescer muito. O seguinte é o resultado da estratégia de hedge:

Fonte: estudo próprio

soma

O spread borboleta deve ser criado por um investidor que espera uma forte consolidação no mercado. Um momento conveniente para usar essa estratégia é quando a volatilidade está diminuindo. Como resultado, os movimentos do instrumento subjacente não são repentinos, o que aumenta a probabilidade de o comércio terminar com lucro. A criação de um spread borboleta "livro" exige que o investidor emita duas opções de caixa eletrônico (preço de exercício próximo ao preço de mercado) e compre uma opção OTM e uma opção ITM. Na versão "book" desta estratégia, todas as opções devem expirar ao mesmo tempo e ser de um tipo (put ou call). No entanto, existe uma chamada Iron Butterfly, que é criado como resultado da emissão de opções de venda e compra em caixas eletrônicos e duas opções de OTM (compra e venda). Às vezes, uma estratégia borboleta pode surgir como resultado da criação de uma estratégia de hedge para proteger um spread de touro ou urso anterior.

![]()

Você conhece isso…?

Saxo Bank é uma das poucas corretoras de Forex que oferece opções simples. O investidor tem um total de mais de 1200 opções à sua disposição (moedas, ações, índices, taxas de juros, matérias-primas). VERIFICAÇÃO

Deixe uma resposta