Opções: Gama - coeficiente que estima a variação do preço da opção

Foi descrito na seção anterior Coeficiente grego - delta. Ele permite que você determine o quanto o preço da opção muda no caso de uma mudança no preço do instrumento subjacente. No entanto, o delta em si também varia dependendo do preço de exercício, volatilidade e tempo até a opção expirar. coeficiente grego que permite-lhe estudar a sensibilidade de uma alteração no delta causada por uma alteração no preço do instrumento subjacente é gama. É também um dos chamados "Segundas derivadas". Gamma permite melhorar significativamente a gestão da estratégia "delta-neutro" e estimar com mais precisão a mudança no preço da opção junto com a mudança no valor do instrumento subjacente.

LEIA NECESSÁRIO: QUAIS SÃO AS OPÇÕES? INTRODUÇÃO

O que é gama

Na definição mais simples, gama determina a rapidez com que o delta da opção muda devido a uma mudança no preço ação, índice ou moeda em que "Com base" existe uma opção. Isso torna mais fácil estimar a mudança no preço da opção. Claro, o tamanho da gama não é constante. De que vem? A resposta é muito simples. O delta da opção de compra pode estar no intervalo de 0 a 1, enquanto a opção de venda pode ser de 0 a -1. Como o intervalo é finito e o preço de uma ação ou índice pode teoricamente crescer indefinidamente, a gama deve mudar. Existem vários fatores que influenciam o tamanho da gama. Estes são:

- Preço de liquidação da opção,

- Tempo até a opção expirar,

- Variabilidade.

Preço de liquidação da opção

Este parâmetro afeta o tamanho da gama. Como regra, as opções podem ser divididas em três tipos:

- opções de ITM,

- opções do tipo ATM,

- Opções OTM.

Opções de ITM são também chamados de "em dinheiro". ITM significa o tipo de opções que têm um valor intrínseco. No caso de uma opção de compra, isso significa que o preço de exercício da opção é inferior ao preço de mercado atual do ativo subjacente. No caso de uma opção de venda, o preço de exercício da opção é superior ao preço de mercado do instrumento subjacente.

Opções de caixa eletrônico é um tipo de opção cujo preço de exercício é igual ao preço de mercado atual do instrumento subjacente. Não tem valor intrínseco. O preço total da opção consiste nos chamados valor do tempo.

Opções OTM são os "mais baratos" em termos nominais. São opções cujo preço de exercício é superior ao preço de mercado do instrumento subjacente (para opções de compra) ou inferior (para opções de venda).

Como mencionado anteriormente, o delta é limitado a 0 a 1 para a opção de compra e de 0 a -1 para a opção de venda. Por que o delta da opção de compra não pode ser maior que 1? A resposta é simples. Se o preço da opção de compra tivesse aumentado 1,5 enquanto o preço do subjacente tivesse aumentado 1, surgiria a possibilidade de arbitragem. Ela consistiria no investidor lançando uma opção de compra e comprando a quantidade apropriada de ações ao mesmo tempo.

Por exemplo:

A opção de exercício de $ 50 é atualmente $ 0,5 e o preço atual da ação é $ 50. Por exemplo, o preço de uma ação subiria $ 1 e as opções subiriam $ 1,5. Isso significaria que o delta da opção é 1,5 (um aumento no instrumento em $ 1 aumenta o delta em 1,5). O preço atual da opção é $ 2 com um preço de exercício de $ 50. O preço de mercado atual é de US$ 51. O investidor emite uma opção com preço de exercício de $ 50 a $ 200 ($ 2 * multiplicador). O investidor lança uma opção quando recebe $ 200 e investe $ 5100 comprando ações ($ 51 * 100). Depois de algum tempo, o preço da opção cai abaixo de $ 1 (o mercado se vê ineficaz). O investidor recompra a opção e vende a ação por $ 51. O lucro por transação excede $ 100.

Quanto mais a opção de compra ITM for, maior será o delta que ela terá. No entanto, o deslocamento delta diminui lentamente à medida que você se aproxima de 1. Isso significa que a opção gama (deslocamento delta) diminui com o aumento do delta. Se o valor delta atingir 1, o valor gama para o crescimento será 0 e, se o preço cair, o valor gama ficará próximo de 0.

Quanto mais a opção de compra OTM for, menor será o delta que ela terá. O limite do valor delta é 0. Isso significa que conforme o delta diminui, sua mudança é cada vez menor. Isso significa que a gama de opções (alteração delta) diminui à medida que o delta fica menor.

Como você pode adivinhar facilmente, o valor gama é o mais alto em torno do ATM, ou seja, quando o preço de exercício da opção está mais próximo do preço de mercado atual. Vale a pena notar que o valor gama é sempre positivo. Independentemente de a opção ser do tipo call ou put.

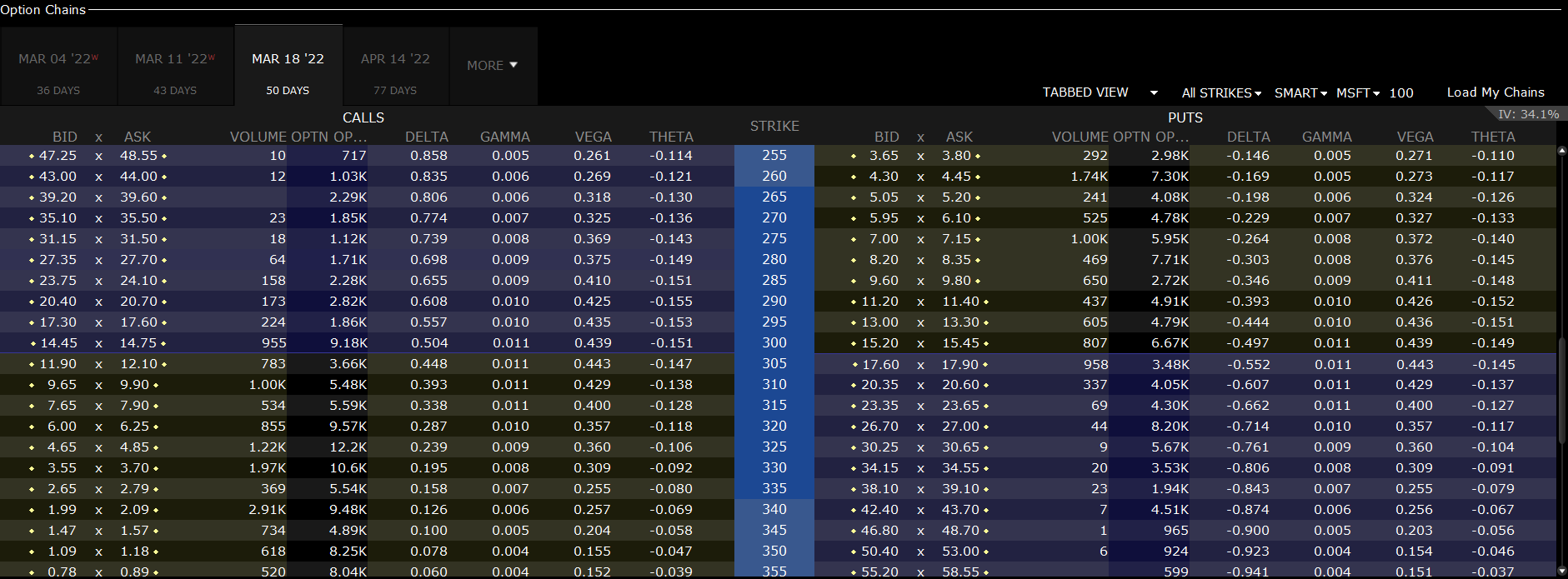

Vale a pena seguir um exemplo. Abaixo estão listadas as opções de compra e venda de ações da Microsoft com vencimento em 18 de março de 2022. O gráfico abaixo foi feito em 27 de janeiro de 2022.

Źródło: plataforma GRP

A imagem mostra claramente que, no caso da opção call gamma, é a mais alta para opções localizadas em ATM e estão caindo à medida que se afastam do preço de mercado das ações da Microsoft. A gama para uma opção de compra com um strike de 300% é 0,011. Isso significa que uma variação de $ 1 no preço causa uma variação delta de 0,011. Como você pode ver, o delta da opção de compra com preço de exercício de $ 300 é de 0,504. Por sua vez, o delta para uma opção de compra com preço de exercício de 295 é 0,557. Estimando a mudança em delta com base em gama, obtemos o valor 0,559. Claro, uma lista delta usando gama uma aproximação, não um valor exato. Portanto, há uma pequena diferença no cálculo do delta "teórico" e "real".

Gama e tempo para exercer opções

Gamma está relacionado ao delta, que por sua vez também depende do tempo que leva para exercer uma opção. Sabemos pelo texto delta que quanto mais próximo estiver da execução da opção, são:

- O valor do delta das opções ITM aumenta (em dinheiro),

- O valor delta da opção OTM está caindo (exceto dinheiro),

- O delta para a opção ATM tem um valor semelhante.

Abaixo estão exemplos de deltas de opções para opções de compra em Ações da Microsoft. Dados de 27 de janeiro de 2022:

|

Opções de chamada na Microsoft |

4 de março de 2022 |

18 de março de 2022 |

Abril 14 2022 |

|

Preço de exercício: $ 260 |

0,867 |

0,843 |

0,810 |

|

Preço de exercício: $ 280 |

0,733 |

0,712 |

0,690 |

|

Preço de exercício: $ 300 |

0,516 |

0,522 |

0,528 |

|

Preço de exercício: $ 320 |

0,267 |

0,304 |

0,347 |

|

Preço de exercício: $ 340 |

0,096 |

0,134 |

0,190 |

Relações interessantes acontecem com a própria gama. Para a opção que é ATM, o valor gama aumenta. Isso ocorre porque quanto menor o tempo até o vencimento da opção, mais sensível é o preço do caixa eletrônico às mudanças no valor do instrumento subjacente.

O inverso é o caso com opções profundas de ITM e OTM. No caso de uma opção deep OTM (DOTM) com uma semana de vencimento, a chance de a opção se tornar ITM é praticamente zero. Por esta razão, o delta é insensível a mudanças no preço do instrumento subjacente. O mesmo vale para a opção Deep ITM (DITM). Se o delta estiver acima de 0,95 a gama é muito pequena. Vale a pena usar uma comparação gama com base em opções de ações da empresa de tecnologia alemã SAP SE. O preço por ação era de € 4 em 2022 de fevereiro de 110.

Abaixo segue um resumo:

|

Opções de chamada no SAP |

Fevereiro 11 2022 |

18 de março de 2022 |

Junho 17 2022 |

16 de dezembro de 2022 |

|

Preço de execução: 90€ |

0,003 |

0,008 |

0,011 |

0,011 |

|

Preço do exercício: 100€ |

0,017 |

0,024 |

0,019 |

0,015 |

|

Preço do exercício: 110€ |

0,116 |

0,043 |

0,026 |

0,017 |

|

Preço do exercício: 120€ |

0,007 |

0,024 |

0,022 |

0,015 |

|

Preço do exercício: 130€ |

0,001 |

0,006 |

0,013 |

0,012 |

Como você pode ver para a opção com o maior tempo de execução, a opção gama fica mais plana. Isso ocorre porque os deltas para as opções DITM são muito menores do que para as opções de execução mais rápida. Por outro lado, os deltas DOTM para opções com prazo maior para exercício são maiores do que para opções com o mesmo preço de exercício, mas com prazo menor para expirar.

Para uma comparação das opções de ações da delta SAP em 4 de fevereiro de 2022:

|

Opções de chamada no SAP |

Fevereiro 11 2022 |

18 de março de 2022 |

Junho 17 2022 |

16 de dezembro de 2022 |

|

Preço de execução: 90€ |

0,991 |

0,934 |

0,876 |

0,814 |

|

Preço do exercício: 100€ |

0,949 |

0,818 |

0,735 |

0,673 |

|

Preço do exercício: 110€ |

0,418 |

0,481 |

0,503 |

0,507 |

|

Preço do exercício: 120€ |

0,013 |

0,127 |

0,261 |

0,351 |

|

Preço do exercício: 130€ |

0,001 |

0,023 |

0,109 |

0,227 |

Gama e volatilidade

Esta seção descreve a relação entre volatilidade e gama. Para opções de ações de baixa volatilidade, o ITM reage fortemente ao movimento dos preços. Isso ocorre porque os traders de opções não esperam muita volatilidade nas ações e, portanto, não pagam muito pelo prêmio de tempo. Por outro lado, para opções profundas de ITM e OTM, a baixa volatilidade da opção faz com que a gama caia drasticamente. Para DOTM (deep in money) é por causa de um delta muito baixo, para DITM (deep in money) é por causa de um delta muito alto.

A situação é completamente diferente no caso de opções sobre instrumentos com volatilidade muito elevada. Em tal situação, mudanças repentinas no preço do instrumento subjacente não são incomuns. Como resultado, os investidores estão dispostos a pagar mais por esses tipos de opções, mesmo que estejam muito além do dinheiro. Isso faz com que o valor de tempo da opção aumente. Ao mesmo tempo, altas expectativas de alta variabilidade tornam a gama relativamente "plana".

Estratégia delta - gama neutra

O Delta também pode ser usado para criar estratégias de hedge de portfólio. Essa estratégia é construir uma carteira com delta zero (delta neutro). Em tal situação, a perda na carteira de ações é compensada com o ganho nas opções. Deve-se notar, no entanto, que a carteira está apenas na posição neutra delta por um curto período de tempo. O motivo é a constante mudança do delta da opção, que exige o ajuste da carteira (o chamado rebalanceamento). A mudança periódica da carteira significa que é usado o chamado hedge delta dinâmico.

Como você pode ver, usar apenas a estratégia delta neutro não é muito útil no caso de grandes flutuações de mercado. A razão é "gama", que altera os coeficientes delta das opções, o que faz com que os deltas de posição "não correspondam". A solução é construir o portfólio de forma que os coeficientes delta e gama sejam neutros.

Por exemplo:

Um investidor compra 10 opções de compra de ações da SAP com preço de exercício de € 110 com vencimento em 18 de março de 2022. O delta desta opção é 0,481. Isso significa um delta de 481 (0,481 * 10 * multiplicador). O preço de uma opção é de € 344 (€ 3,44 * multiplicador). Para neutralizar o efeito delta, o investidor tem de vender 481 ações SAP por 110€. Com efeito, o delta é 0. No entanto, uma opção de compra tem 0,044 gama. Multiplicado por 1000 ações dá 44. Para reduzir a gama, o investidor decidiu lançar 40 opções de venda com preço de exercício de € 126. A gama de uma opção é 0,011. Multiplicado por 4000 ações, a gama é -44. Com efeito, a gama é 0. No entanto, a opção escrita tem um delta de 0,954 (a put escrita tem um delta positivo). Como resultado, o delta da posição é 3816. Vale acrescentar que uma opção tem um valor de € 1715 (€ 17,15 * multiplicador). Como resultado desse cálculo, o investidor deverá vender em breve 3816 ações da SAP ao preço de € 110. Como resultado, a carteira tem uma gama neutra e um delta.

soma

A gama de opções é um fator grego muito importante. Ele permite estimar como o valor gama mudará quando o preço do instrumento subjacente mudar. Graças a isso, o investidor pode "prever" como o delta pode mudar, o que permite estimar com mais precisão o lucro potencial de uma transação de opção. Outro uso da gama é construir uma carteira neutra em delta-gama.

![]()

Você conhece isso…?

Saxo Bank é uma das poucas corretoras de Forex que oferece opções simples. O investidor tem um total de mais de 1200 opções à sua disposição (moedas, ações, índices, taxas de juros, matérias-primas). VERIFICAÇÃO