Opções: Delta - fator chave grego

Até agora, no ciclo de opções, nos concentramos na aplicação prática das opções. No entanto, na maioria das vezes em textos, as transações de opções foram fechadas no vencimento. A maioria dos traders não mantém opções por tanto tempo, poucos investidores usam opções para negociação de posição. Na maioria das vezes, eles usam a opção para estratégias de hedge periódicas ou para transações especulativas. Para usar as opções de forma eficaz em transações especulativas, você precisa saber como o preço se comporta quando os fatores externos atuam.

Esses fatores incluem:

- tempo até a opção expirar

- variabilidade

- alteração no preço do instrumento subjacente

- mudança de taxa de juros

Cada um dos fatores mencionados acima influencia a precificação das opções de forma diferente. Devido ao fato de que esses fatores funcionam simultaneamente para muitos, a mudança no preço de uma opção é "estranha". No entanto, há matemática e "psicologia da multidão" por trás dessas mudanças de preços. Uma compreensão adequada de como esses fatores afetam o preço pode ajudá-lo a não pagar demais por uma opção ou vendê-la muito barato. Devido à complexidade do tema, fatores individuais serão descritos nos artigos a seguir. Convidamos você a ler!

LEIA NECESSÁRIO: QUAIS SÃO AS OPÇÕES? INTRODUÇÃO

Coeficientes gregos

Atualmente, as letras do alfabeto grego estão associadas a outras variantes do coronavírus. No entanto, "grego" também é usado no "idioma" das opções. Termos como delta, gamma, theta e rho são refletidos no estudo das mudanças nos preços das opções causadas por fatores específicos. No artigo de hoje, apresentaremos o que é delta e como ele influencia o preço de uma opção, e para que mais ele pode ser usado.

Delta é o coeficiente grego mais importante e mais utilizado pelos negociadores de opções. A referida letra do alfabeto informa o quanto o preço da opção mudará quando o preço do instrumento subjacente aumentar.

Delta também é chamado de primeira derivada porque informa quando o preço da opção mudou. Existem também segundas derivadas que informam como um determinado coeficiente grego mudará devido a outro fator (também é importante).

O valor do delta é diferente para cada tipo de opção. Existe uma divisão em:

- tipo de opção

- preço de liquidação da opção

- o período até a opção expirar

Tipo de opção

A distinção básica desse derivativo é a divisão em opções de compra e opções de venda. A opção de compra dá ao comprador o direito (não a obrigação!) de comprar o instrumento subjacente a um preço predeterminado. Por sua vez, a opção de venda dá ao comprador o direito de vender o instrumento subjacente a um preço predeterminado. Dependendo do tipo de opção, o direito pode ser aplicado na data de vencimento da opção (estilo europeu), a qualquer momento (estilo americano), em determinados dias (opção exótica). Qual é o delta das opções de compra e venda?

- No caso de uma opção de compra comprada, o valor delta é de 0 a 1

- Para uma opção comprada, o delta de venda está entre -1 e 0

Por que o delta da opção de compra comprada está entre 0 e 1? A resposta é simples. De acordo com a fórmula, o delta é igual à variação do preço da opção dividida pela variação do preço do subjacente. O valor da opção de compra aumenta com o aumento do preço do instrumento subjacente (ceteris paribus). Se o delta for 0,5, então uma alteração do instrumento subjacente (ação, índice, etc.) em 1 resulta em uma alteração da opção em 0,5. Se o delta fosse maior que 1, surgiria uma oportunidade de arbitragem. Se o preço da opção aumentasse, por exemplo, 1,5 e o preço do instrumento subjacente aumentasse 1 durante esse período, seria lucrativo vender a opção de compra e comprar ações com valor delta * valor nominal da opção. Se a opção de compra tiver um delta de 0, significa que a mudança do instrumento subjacente não tem influência no preço da opção.

O delta de uma opção de venda comprada tem um intervalo de -1 a 0. Por quê? Isso ocorre porque a mudança no preço da opção de venda está negativamente correlacionada com a mudança no preço do subjacente. Como a opção de venda permite "ganhar em declínios", seu valor aumenta com o declínio do valor da ação ou outro ativo no qual a opção se baseia. Se o delta de venda for -0,6, significa que o valor de venda sobe 0,6 quando o instrumento subjacente desce 1.

Preço de liquidação da opção

Este parâmetro afeta o tamanho do delta. Como regra, as opções podem ser divididas em três tipos:

- opções de ITM,

- opções do tipo ATM,

- Opções OTM.

As opções de ITM são "mais caras" em termos nominais. ITM significa o tipo de opções que têm um valor intrínseco. Para explicar melhor qual é o valor intrínseco de uma opção, usaremos o seguinte exemplo. O investidor tem uma opção de compra sobre as ações da XYZ. O preço de exercício da opção é 45 e o preço de mercado da ação é 50. Qual é o valor mínimo pelo qual a opção é vendida? A resposta é simples: 5. Este é o valor intrínseco da opção. Se o preço da opção fosse 4, valeria a pena vender 100 ações da empresa por 50 e comprar 1 opção de compra com preço de exercício de 45 por R$ 400 (R$ 4 * multiplicador de 100). O investidor vendeu as ações por US$ 5000, prometeu comprá-las de volta por US$ 4500 e pagou US$ 400 por isso. O lucro mínimo por transação seria de US$ 100. Voltando ao tópico, uma opção de ITM é aquela que tem um valor intrínseco. Ou seja, o preço de exercício da opção de compra é inferior ao preço de mercado do instrumento subjacente ou o preço de exercício da opção de venda é superior ao preço de mercado do instrumento subjacente.

- Opções de caixa eletrônico é um tipo de opção em que o preço de exercício é igual ao preço de mercado atual do subjacente. Não tem valor intrínseco. O preço total da opção consiste nos chamados valor do tempo.

- Opção OTM são os "mais baratos" em termos nominais. São opções cujo preço de exercício é superior ao preço de mercado do instrumento subjacente (para opções de compra) ou inferior (para opções de venda).

Quanto mais a opção ITM for, maior será o delta da opção de compra. Isso se deve, inter alia, ao aumento da probabilidade de expiração de opções com valor intrínseco. Por sua vez, quanto mais OTM for a opção, menor será seu delta. A chance de uma negociação terminar lucrativa na data de vencimento simplesmente cai. O delta da opção de compra ATM está próximo de 0,5.

A opção de venda é um pouco diferente. Quanto mais a opção de venda for ITM, o delta tende para -1. Por outro lado, quanto mais a opção de venda é OTM, o delta tende a 0. O delta da opção de venda, que é o ATM, tem um valor próximo a -0,5.

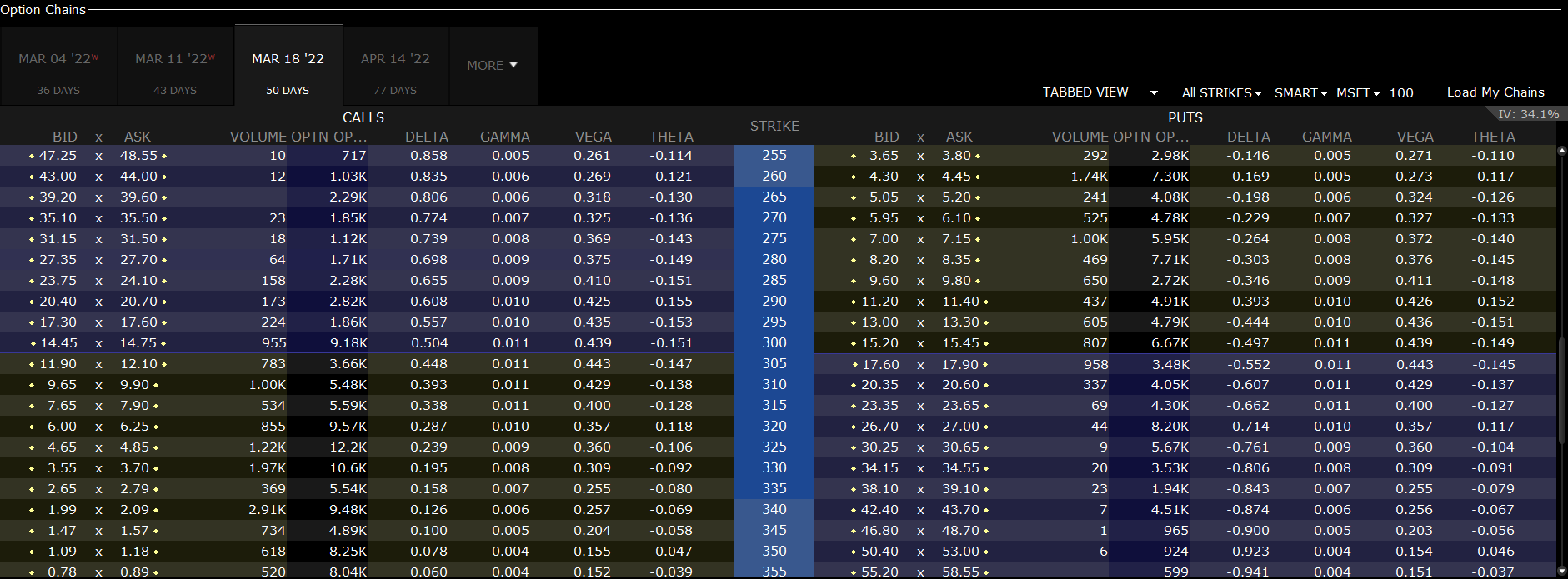

Vale a pena seguir um exemplo da vida. Abaixo está uma visão geral das opções de compra e venda Ações da Microsoft ($ MFT)que expiram em 18 de março de 2022. Os dados são de 27 de janeiro de 2022. A essa altura, as ações da Microsoft estavam sendo negociadas em torno de US$ 300 por ação.

Clique para ampliar. Fonte: plataforma TWS.

A imagem mostra claramente que no caso da opção call delta, maior é a opção ITM. Por exemplo, uma opção de compra com preço de exercício de 300 tem um delta de 0,504. Para uma opção de compra com um strike de 260, o delta é de 0,835.

O delta para uma opção de venda com um strike de 300 foi -0,497. No caso de uma opção de venda com preço de exercício de 340, o delta é -0,874. Para a opção OTM com preço de exercício de 270, o delta foi de -0,229.

Período até o vencimento da opção

À medida que as opções se aproximam do vencimento, o delta das opções ITM aumenta. Isso se deve ao aumento da probabilidade de expiração da opção "em dinheiro". Para a opção OTM, o delta cai, devido a uma diminuição na probabilidade de uma opção com valor intrínseco expirar.

Abaixo estão exemplos de deltas de opções para opções de compra de ações da Microsoft. Dados de 27 de janeiro de 2022:

|

Opções de chamada na Microsoft |

4 de março de 2022 |

18 de março de 2022 |

Abril 14 2022 |

|

Preço de exercício: $ 260 |

0,867 |

0,843 |

0,810 |

|

Preço de exercício: $ 280 |

0,733 |

0,712 |

0,690 |

|

Preço de exercício: $ 300 |

0,516 |

0,522 |

0,528 |

|

Preço de exercício: $ 320 |

0,267 |

0,304 |

0,347 |

|

Preço de exercício: $ 340 |

0,096 |

0,134 |

0,190 |

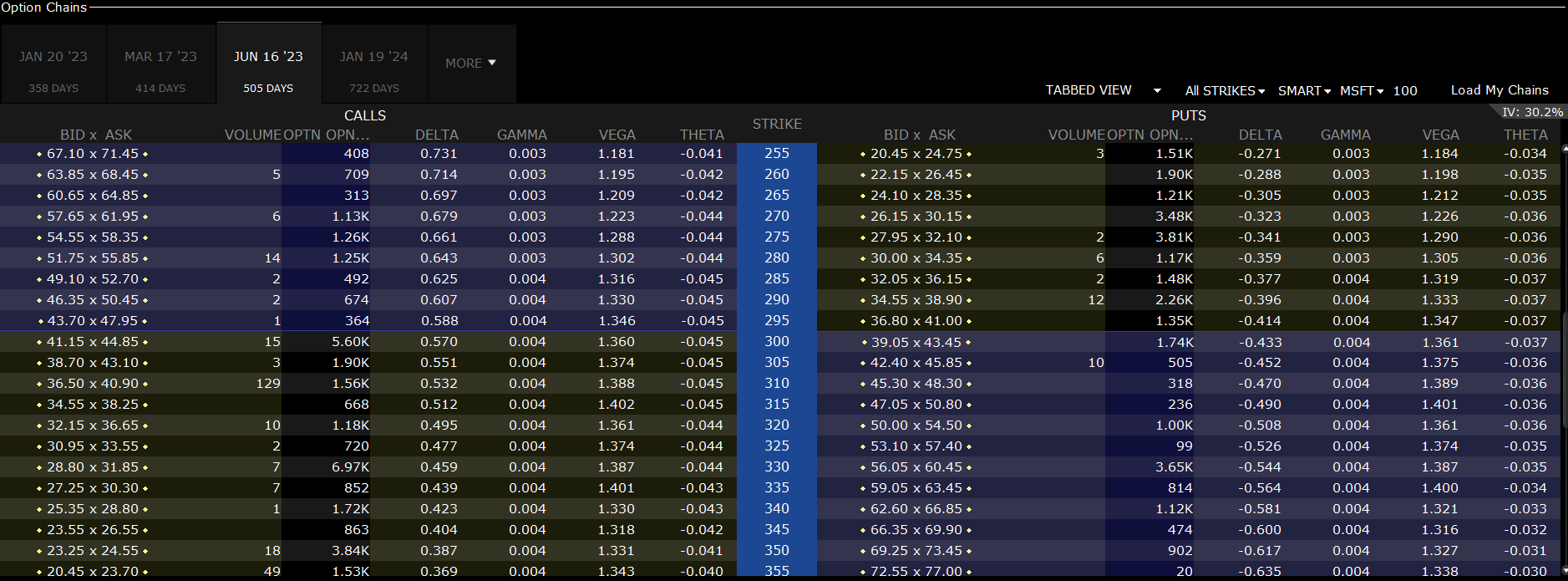

Como pode ser visto a partir dos dados de mercado, isso está correto. Pode-se concluir que para a opção OTM, o delta aumenta com o período de tempo até que a opção seja exercida. Vale ver que para a opção "longo tempo de execução", o delta cresce ainda mais. Para uma opção de compra com preço de exercício de $ 340 e vencimento em 16 de junho de 2023, o delta é de 0,423. Por outro lado, para uma opção de compra com strike de $ 260, o delta é de 0,714.

Clique para ampliar. Fonte: plataforma TWS.

O coeficiente delta como medida de probabilidade

Outro uso de opções é usar delta como índice de probabilidade. Neste caso, o valor absoluto é usado. Se a opção tiver um delta de 0,50, significa que o mercado está avaliando a probabilidade de exercer a opção "em dinheiro" em 50%. Se o delta da opção de venda for -0,45, a probabilidade de o preço da opção expirar é de 45%. Quanto mais OTM for a opção, menor será o delta, o que significa uma baixa probabilidade de aumento do preço do instrumento subjacente em torno do preço de exercício da opção. Obviamente, esse cálculo de probabilidade é apenas uma estimativa e não um valor exato.

Delta como posição de cobertura

O Delta também pode ser usado para criar estratégias de hedge de portfólio. Essa estratégia é construir uma carteira com delta zero (delta neutro). Em tal situação, a perda na carteira de ações é compensada com o ganho nas opções. Deve-se notar, no entanto, que a carteira está apenas na posição neutra delta por um curto período de tempo. O motivo é a constante mudança do delta da opção, que exige o ajuste da carteira (o chamado rebalanceamento). A mudança periódica da carteira significa que é usado o chamado hedge delta dinâmico.

Como é um exemplo de transação neutra delta? Por exemplo, um investidor tem uma opção de compra de ações da Microsoft com vencimento em 18 de março de 2022. O preço de exercício da opção é $ 270. Atualmente, o delta é 0,774. Isso significa que um aumento de $ 1 no preço da ação aumentará o preço da opção em 0,774. No entanto, se a ação caísse US$ 1, a perda seria de 0,774. Como posso proteger minha carteira? A maneira mais fácil é vender ações da Microsoft por um curto período de tempo. Como as opções têm valor de face de 100, isso significa que 77 ações devem ser vendidas. Por quê? Porque o delta de uma ação vendida brevemente é -1. O delta da carteira assim garantida é, portanto, 0,004. Se o preço da ação cair $ 1, o valor da opção diminuirá $ 77,4 (0,774 * um multiplicador de 100). A perda nas opções é amplamente coberta por um ganho na venda a descoberto de 77 ações da Microsoft.

Gama a delta

Gama é a chamada segunda derivada. O fator grego acima mencionado determina como o valor delta muda quando o instrumento subjacente muda. Vamos dar um exemplo de opções de ações da Microsoft que expiram em 18 de março de 2022.

Clique para ampliar. Fonte: plataforma TWS.

Para uma opção de compra com strike de $ 300, o delta é 0,504 e o gama é 0,011. Este nível gama significa que um aumento no subjacente de $ 1 causa um aumento delta de 0,011. Um aumento de $ 5 significa um aumento delta de 0,055. Se você observar o valor do delta de uma opção de compra com um strike de $ 295, o delta é de 0,557.

soma

Delta é um coeficiente grego muito importante que permite estimar como o valor da opção mudará no caso de uma mudança no preço do instrumento subjacente. Isso permite que o trader calcule o lucro potencial da compra ou venda de uma opção de compra ou venda. Outra aplicação do delta é estimar a probabilidade de exercer uma opção “em dinheiro”. Além disso, o delta pode ajudar a criar uma segurança para sua carteira. Isso é conhecido como a estratégia neutra delta. Vale ressaltar que o delta é influenciado por muitos fatores. Um deles é a mudança do próprio instrumento subjacente, que é calculado pelo indicador gama.

![]()

Você conhece isso…?

Saxo Bank é uma das poucas corretoras de Forex que oferece opções simples. O investidor tem um total de mais de 1200 opções à sua disposição (moedas, ações, índices, taxas de juros, matérias-primas). VERIFICAÇÃO