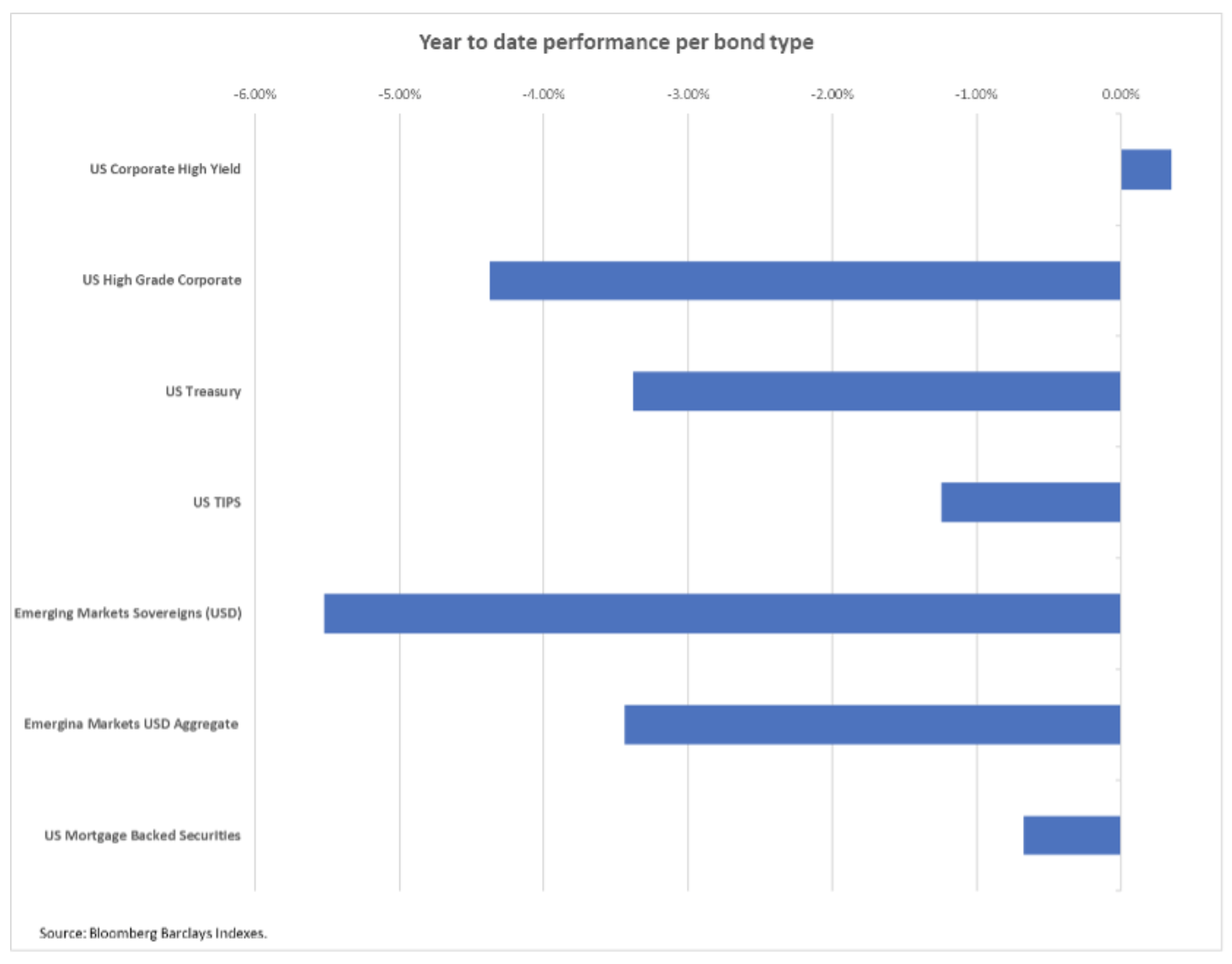

Não há como escapar do mercado de títulos

No trimestre atual não haverá margem de manobra no mercado de títulos. O que foi considerado um investimento seguro no ano passado agora se tornou muito arriscado, já que as preocupações com a inflação e o otimismo sobre o futuro estão elevando rapidamente as taxas de juros. Tudo de Obrigações do Tesouro para mercados emergentes e títulos corporativos com grau de investimento - estão perdendo valor em um ritmo acelerado. Os junk bonds são o único ativo que pode encerrar o primeiro trimestre com valor positivo. No entanto, em nossa opinião, sua maré acabará em breve, à medida que a pressão aumenta junto com o aumento do custo de capital.

Sobre o autor

Althea Spinozzi, gerente de marketing, Saxo Bank. Ela se juntou ao grupo Saxo Bank em 2017. A Althea realiza pesquisas sobre instrumentos de renda fixa e trabalha diretamente com os clientes para ajudá-los a selecionar e negociar títulos. Devido à sua experiência em dívida alavancada, ele se concentra principalmente em títulos de alto rendimento e corporativos com uma relação risco-retorno atraente.

Althea Spinozzi, gerente de marketing, Saxo Bank. Ela se juntou ao grupo Saxo Bank em 2017. A Althea realiza pesquisas sobre instrumentos de renda fixa e trabalha diretamente com os clientes para ajudá-los a selecionar e negociar títulos. Devido à sua experiência em dívida alavancada, ele se concentra principalmente em títulos de alto rendimento e corporativos com uma relação risco-retorno atraente.

Maiores rendimentos reais ameaçam ativos de alto risco

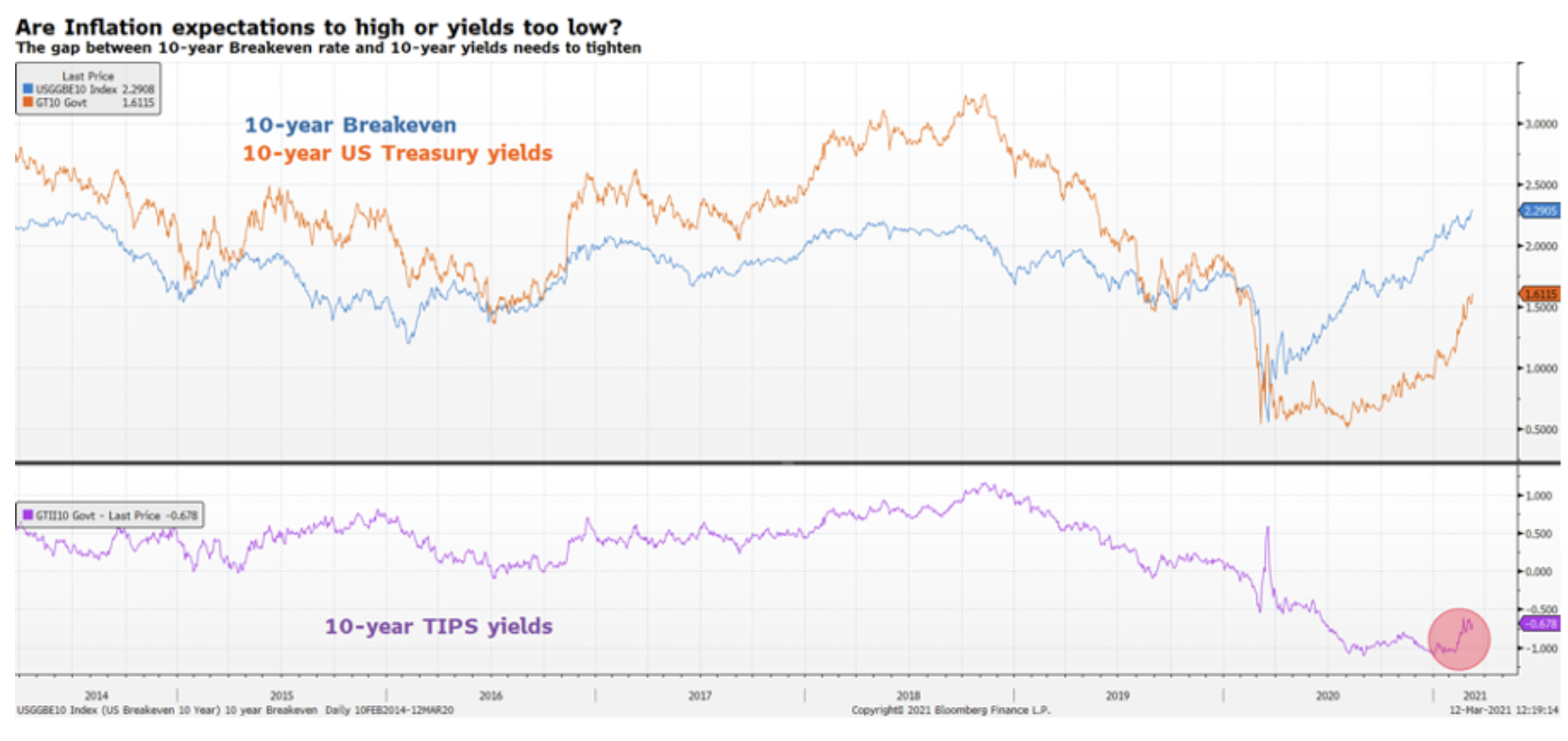

Apesar de a curva de juros dos EUA ter experimentado uma tendência de baixa desde agosto passado, a situação é muito diferente este ano devido às mudanças nas taxas de juros reais. No segundo semestre de 2020, os rendimentos nominais aumentaram, enquanto os rendimentos reais caíram, o que proporcionou às empresas condições financeiras favoráveis. Até dezembro, rendimentos de títulos do governo protegidos contra a inflação de dez anos (Tesouro-títulos protegidos contra a inflação, TIPS) caiu para o nível mais baixo da história, ou seja, para -1,1%. Esta tendência sugere que a tendência ascendente na curva de rendimento nominal se deve inteiramente à transações de reflaçãoem resultado do que os rendimentos nominais aumentaram com base na inflação mais elevada resultante da melhoria do crescimento económico. No entanto, desde o início de 2021, a situação mudou: os rendimentos reais começaram a subir simultaneamente com os rendimentos nominais, indicando um aumento inesperado do custo de capital.

O custo de capital mais alto afeta negativamente o capital de risco. No entanto, para uma liquidação profunda, os rendimentos devem subir rapidamente e permanecer em um nível alto. Embora tenha havido tempo para superestimar o risco antes que o aumento nos rendimentos nominais pudesse desencadear uma liquidação significativa, agora acreditamos que tal liquidação poderia se materializar logo depois que os rendimentos dos títulos do governo dos EUA de 2 anos quebrassem acima de XNUMX% e permanecessem acima este nível.

Junk bonds são um risco, mas ...

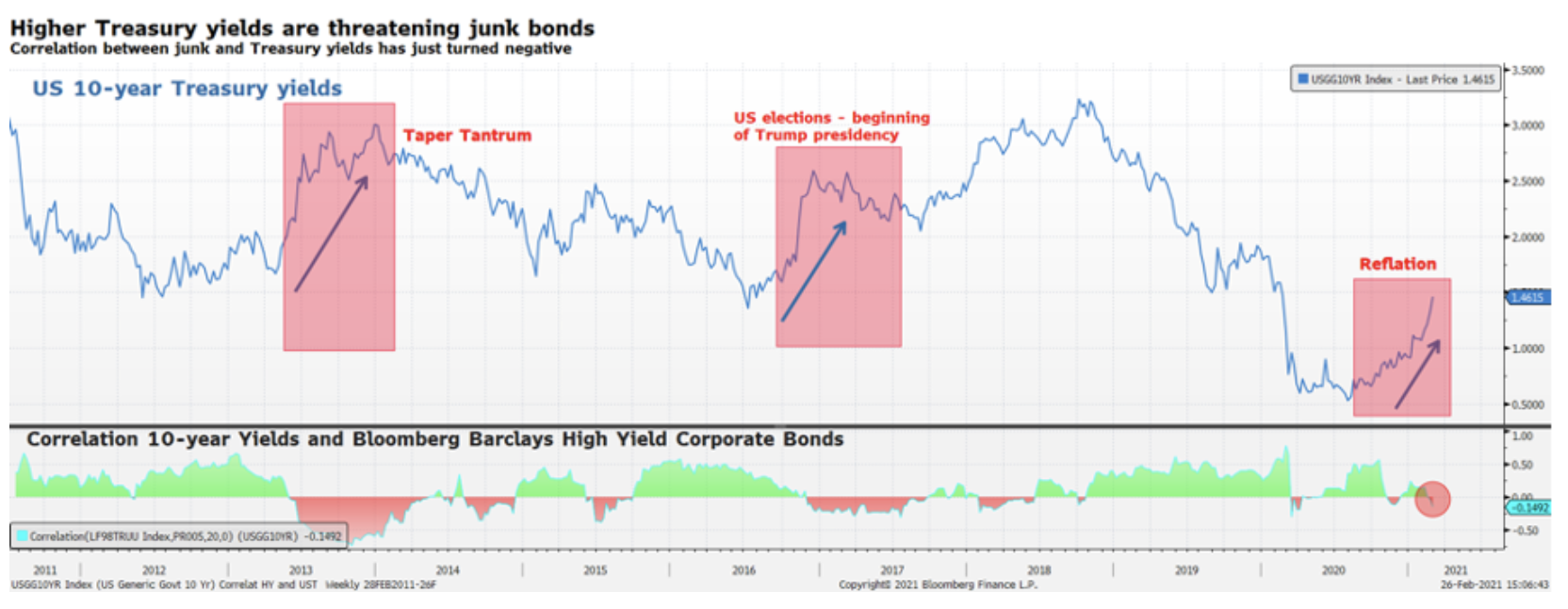

WUm risco maior, entretanto, é a mudança na duração devido às transações de reflação. Os investidores em títulos devem estar cientes de que algo mudou nas últimas semanas que tornou os junk bonds particularmente perigosos: a correlação entre os rendimentos dos títulos do governo e os rendimentos dos junk bonds tornou-se negativa, o que significa que novos aumentos nos rendimentos causarão o colapso dos títulos de junk. Foi o que aconteceu em 2013 ao longo do tempo "Limitando a histeria" e em 2016 depois que Trump sentou-se na Casa Branca.

As avaliações de junk bonds têm sido apoiadas, já que os investidores que buscam proteção contra o aumento da inflação foram forçados a entrar na área. Na verdade, os títulos corporativos com grau de investimento oferecem um rendimento médio de 2%. Dado que o pé de dez anos breakeven (o nível de inflação que deve ser alcançado para que o rendimento dos títulos com cupom fixo (nominal) e indexados à inflação com o mesmo prazo seja igual em termos nominais) é de 2,2%, o rendimento dos títulos com grau de investimento será totalmente compensado pela inflação. Além disso, uma duração (duração) de 15 anos, tornando a carteira ainda mais exposta ao risco de taxa de juros. Por outro lado, na área dos junk bonds, é possível uma redução significativa da duration, uma vez que uma yield acima de 2,5% já pode ser garantida com uma duração média de 4 anos.

É por isso que, embora acreditemos que os junk bonds serão inevitavelmente superestimados à medida que os rendimentos continuam a subir, eles continuam sendo uma parte importante da carteira em termos de gestão de risco e diversificação. No entanto, é necessário selecionar criteriosamente o risco de crédito em termos de eventual falência de uma determinada empresa e manter a dívida até ao vencimento de forma a garantir o retorno pretendido no contexto de um potencial desconto.

Nós acreditamos que duração no segundo semestre deste ano será uma ameaça maior ao mercado do que o risco de crédito. A política monetária excepcionalmente acomodatícia seguida pelos bancos centrais desde a crise financeira global levou a um declínio global da lucratividade. Os investidores foram forçados a assumir mais riscos ou aceitar durações mais longas para garantir retornos adicionais. Quem optou pelo risco em vez da duração pode estar em uma posição melhor com relação a possíveis ganhos de rentabilidade, pois o rendimento do cupom funcionará como um amortecedor. Os investidores que escolherem o alto relevo se tornarão, no entanto, proprietários de uma carteira altamente exposta a flutuações de rendimento. Por exemplo, em um mês de emissão, um novo título do governo francês de 0014001 anos (FR8NN0,5) com cupom de 13% caiu 2120 pontos. Os títulos austríacos com vencimento em 00 (BBG2VPK82L0,85) e cupom de 30% ano a dia caíram 2120 pontos. Os títulos da Petrobras com vencimento em 71647 (US93NAN15) mostraram-se mais resistentes, perdendo apenas 6,85 pontos - a metade dos títulos austríacos de XNUMX anos. Por quê? Certamente não porque a Petrobras seja considerada um investimento mais seguro do que o estado austríaco, mas sim porque o cupom desses títulos é muito maior, em torno de XNUMX%, o que se traduz em uma redução significativa do duration. É importante notar que a incerteza sobre a liderança da empresa e os riscos associados à política brasileira afetam o preço dos títulos da Petrobras tanto quanto a alta dos rendimentos do Tesouro dos Estados Unidos.

O trimestre atual será, portanto, crucial no contexto de uma abordagem cautelosa da convexidade e da eliminação de ativos que oferecem rendimentos próximos de zero, enquanto continua a construir proteção contra um aumento nas taxas com títulos corporativos com rendimentos mais elevados.

Discrepâncias na política dos bancos centrais

Embora as perspectivas econômicas para os EUA mostrem tolerância para um aumento nos rendimentos dos títulos do governo, o mesmo não pode ser dito para a Europa. A diferença entre as duas economias decorre do fato de que nos Estados Unidos o estímulo monetário é acompanhado de um estímulo fiscal, enquanto na Europa este último não foi implementado. Assim, um aumento das taxas de rendibilidade na área do euro poderia tornar as condições financeiras mais restritivas mais rapidamente do que nos Estados Unidos, dificultando uma potencial recuperação.

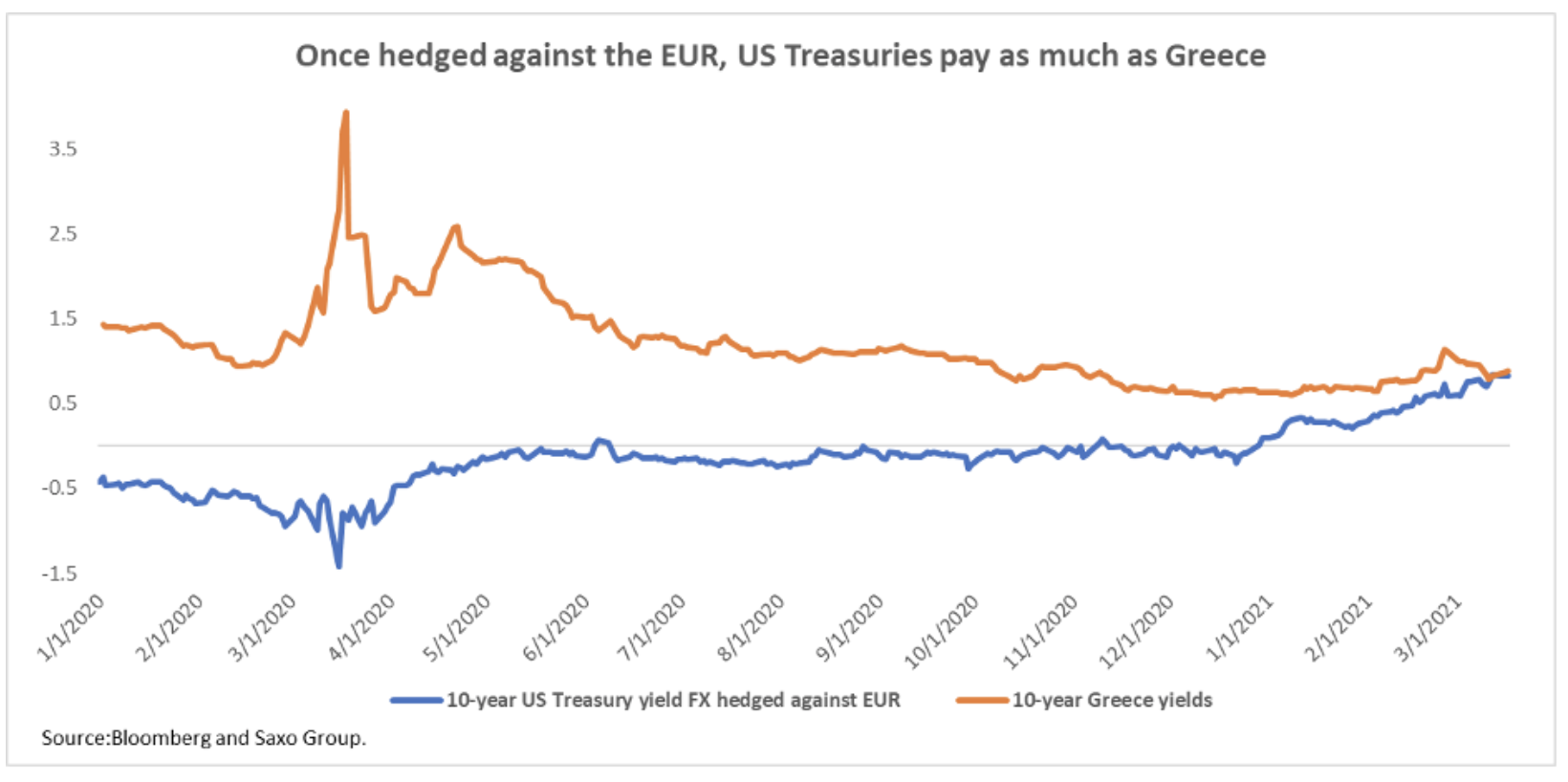

Banco Central Europeu (EBC) enfrenta o seguinte problema: à medida que os rendimentos dos títulos do governo dos EUA continuam a aumentar, eles se tornarão uma alternativa melhor aos títulos europeus. Apesar da liquidação nas últimas semanas, os títulos soberanos europeus, incluindo os da periferia, que geralmente são considerados mais arriscados, continuam a oferecer rendimentos historicamente baixos, bem abaixo dos rendimentos dos títulos dos EUA quando protegidos contra o euro. Por exemplo, as obrigações gregas, consideradas as de maior risco na área do euro, oferecem uma rendibilidade de cerca de 0,85% com uma maturidade de dez anos. Ao adquirir obrigações do tesouro dos EUA a dez anos e protegê-las contra as flutuações da taxa de câmbio do euro, um investidor pode obter a mesma rentabilidade que no caso dos títulos gregos. No entanto, o risco de detenção de títulos dos governos dos Estados Unidos e da Grécia não é comparável, tornando os títulos europeus sujeitos ao risco de rotação.

Em relação ao aumento dos rendimentos nos Estados Unidos, acreditamos que a venda de títulos periféricos para investir em títulos seguros do outro lado do Atlântico está se tornando um conceito de risco-recompensa cada vez mais atraente. Essa rotação atingirá os títulos do governo grego e português em primeiro lugar, mas pode desencadear uma liquidação de todos os títulos periféricos, um fenômeno de mercado que causará um rápido aumento nos rendimentos dos títulos do governo. Em termos de intensidade, tal liquidação não seria comparável à situação durante a crise dos títulos soberanos europeus de 2011, mas exigirá recuperar o atraso com o aumento do rendimento do outro lado do Atlântico. Isso significa que os rendimentos podem aumentar rapidamente de zero a 100 pontos base, endurecendo drasticamente as condições financeiras nos Estados-Membros da UE mais fracos.

Neste contexto, o programa PEPP iniciado pelo BCE (Programa de Compra de Emergência Pandêmica) acaba sendo insuficiente. Atualmente, as compras de ativos do programa devem ser proporcionais à contribuição do país para o capital do BCE. Assim, o BCE compra proporcionalmente mais títulos do governo alemão do que títulos de outros países, o que poderia agravar ainda mais a escassez de colaterais, ao mesmo tempo que não oferece uma solução adequada para uma eventual crise no contexto de limitação da volatilidade aos países periféricos. Face ao exposto, consideramos que, em caso de nova crise dos títulos públicos europeus, o BCE deverá direcionar as suas compras ao abrigo do PEPP para benefício dos países mais voláteis; ao mesmo tempo, a União Europeia será forçada a dar novos passos no sentido de uma união fiscal.