A pior previsão para o mercado de ações desde 2008.

Após 2008, as ações encontraram inúmeras dificuldades. Cada vez, no entanto, eles retornavam a novos recordes como resultado de uma ação política interminável, principalmente dos bancos centrais. Devido à flexibilização quantitativa e taxas de juros mais baixas, os bancos centrais lideraram - agora está claro que um boom de investimentos insustentável no mercado de energia, que não foi capaz de se recuperar, a programas de recompra de larga escala nos EUA e ainda mais avaliações de empresas em crescimento.

Confira: Corretores que oferecem CFDs sobre ações - Resumo

No ano passado, a guerra comercial sino-americana começou a causar interrupções no fornecimento e desaceleração do crescimento econômico. No primeiro trimestre de 2020, a economia global foi vítima do surto da pandemia de COVID-19, que levou a um choque de oferta (isolamento na China) e demanda (isolamento em muitos outros países), e começou uma guerra aos preços do petróleo entre a Rússia e a Arábia Saudita. o que poderia prejudicar significativamente a indústria petrolífera dos EUA e o investimento global em geral.

Tais enormes incertezas e desequilíbrios não ocorrem globalmente desde 2008. Como os preços das ações refletem as perspectivas futuras e de crescimento, eles são mais vulneráveis à crise atual. Os investidores estão desesperados para escapar e obter enormes lucros a longo prazo.

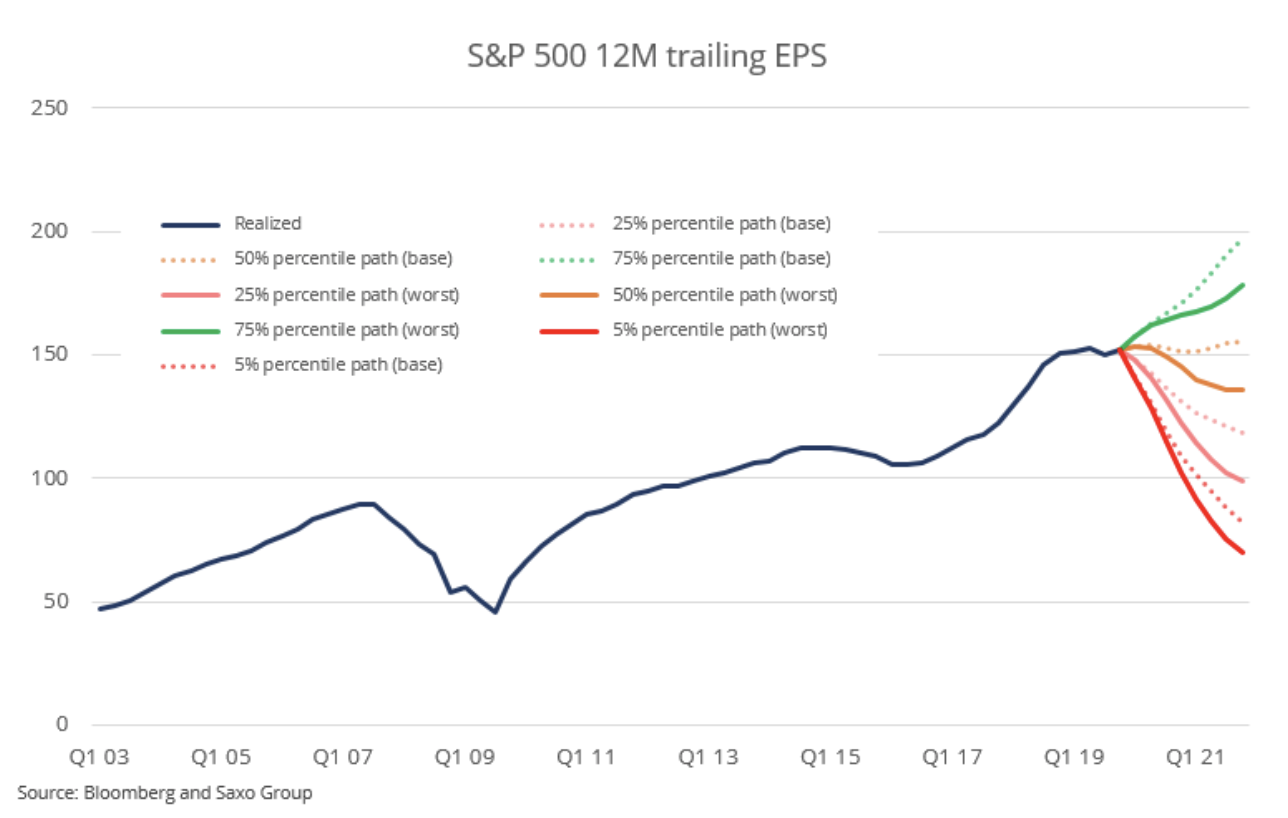

No pior cenário, o índice S&P 500 poderia cair para 1

Nos últimos meses, os investidores tiveram uma amostra do que nos espera. Os países subsequentes introduziram isolamento, os hospitais ficaram cada vez mais sobrecarregados e a demanda por alguns produtos e serviços caiu drasticamente. As três questões mais importantes para os investidores são, portanto:

- Quanto os lucros corporativos cairão?

- Qual será o multiplicador de lucros durante a crise?

- Qual a forma da recuperação econômica?

Devido ao fato de que pandemias desse tipo são extremamente raras, todos os modelos de previsão do PIB podem ser descartados. Em vez disso, nos comprometemos a desenvolver dois tipos de trajetos do PIB. O primeiro assume um leve choque, levando a um crescimento de 0% do PIB, seguido de uma rápida reversão da tendência na direção ascendente. O segundo prevê um declínio de 4% no crescimento econômico nos próximos trimestres, seguido por uma lenta recuperação que não se traduzirá em uma tendência crescente. Muitos participantes do mercado acreditam no cenário de linha de base. No entanto, dadas as dramáticas medidas introduzidas na Europa e a possibilidade de o COVID-19 se tornar um fenômeno sazonal, as consequências podem ser muito mais profundas e duradouras.

Com base nos dados desde 1954, podemos assumir a regressão quantílica nas mudanças trimestrais e calcular o logaritmo do lucro por ação em uma série de dados sobre o crescimento do PIB. Ambos os caminhos do PIB assumidos por nós fornecem os seguintes caminhos de lucro por ação:

Dadas todas as variáveis desconhecidas associadas à pandemia do COVID-19, tendemos a adotar o percentil 25% como mais provável do que os caminhos medianos nos dois cenários. Se considerarmos a média dos dois cenários que terminam em 2021 em relação ao lucro por ação de o índice S&P 500, recebemos $ 108,61, o que é 28% abaixo dos ganhos atuais. Se assumirmos que a relação preço / lucro (P / L) cai para 15 pontos - o que é uma suposição razoável, dado o nível de lucratividade e a crise anterior - o índice S&P 500 pode cair para 1. Esses cálculos não são de forma alguma precisos e imprecisos. devem ser invocados de forma acrítica, porque muitas variáveis são caracterizadas por muita incerteza. No entanto, o exercício acima visa apresentar aos investidores a escala da deterioração no pior cenário.

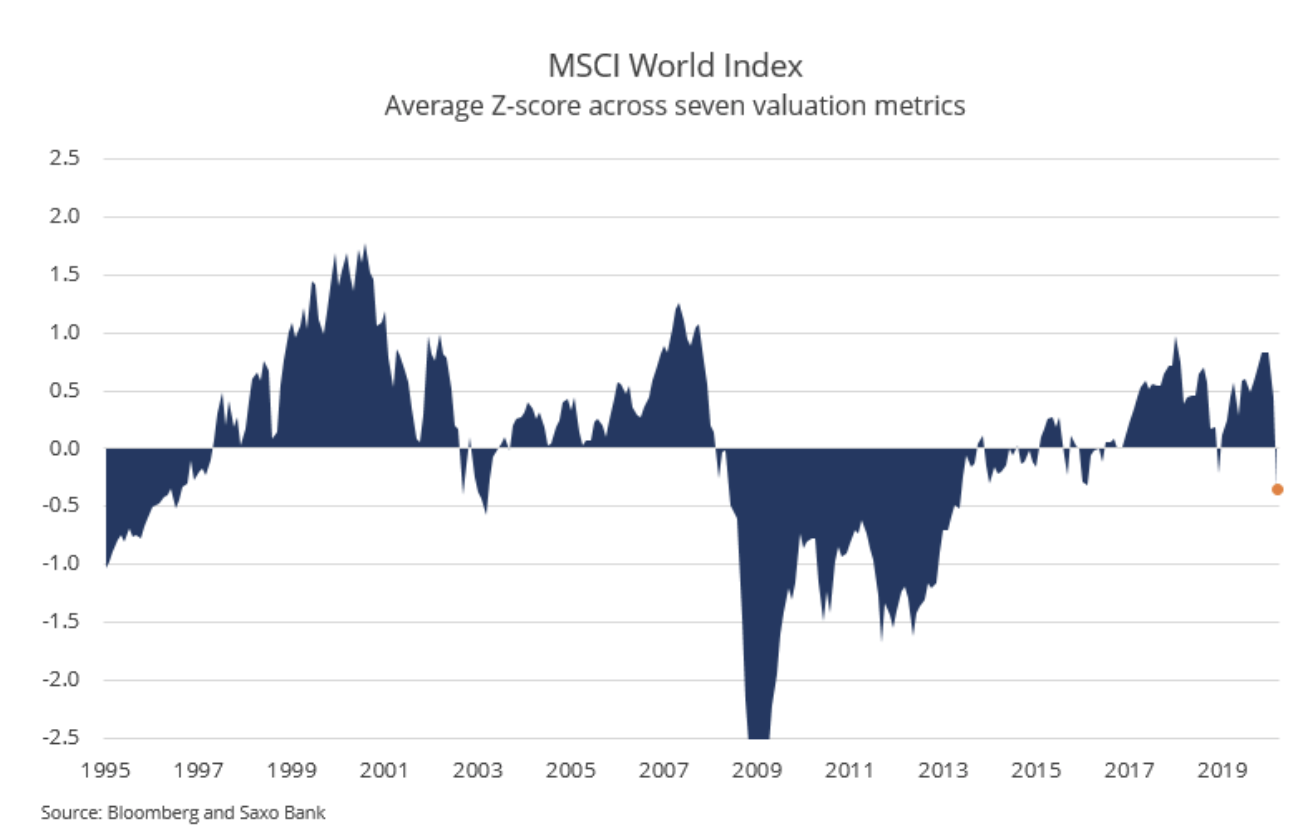

O atual declínio nos preços globais das ações trouxe avaliações do desvio padrão de 0,84 (caro) para o desvio padrão de -0,35 (barato), antes que o denominador (lucro, vendas e fluxo de caixa) diminuísse. Esse quadro de avaliação significa uma possibilidade significativa de novas quedas no mercado de ações. Quando o mercado de ações global atingir o desvio padrão de -1, os investidores deverão começar a aumentar seu investimento em ações.

Estamos em uma fase em que os formuladores de políticas fornecem à economia muitos estímulos, incluindo vários programas de empréstimos dos governos e a extensão dos prazos de pagamento de impostos (de fato, uma mudança no fluxo de caixa ao longo do tempo). Após dois cortes de pânico na taxa de juros Alimentado para 0,25%, todos os principais bancos centrais agora têm taxas zero. Em nossa opinião, esses incentivos podem melhorar o humor e os preços dos ativos. No entanto, à medida que mais dados econômicos forem divulgados, os investidores perceberão que são necessários mais recursos e as bolsas de valores cairão novamente. Os formuladores de políticas tradicionalmente ficam para trás da curva.

Em última análise, no entanto, a economia receberá incentivos suficientes para recuperar o equilíbrio. Nesse ponto, os preços das ações chegarão ao fundo.

As ações das empresas de energia sairão do abismo?

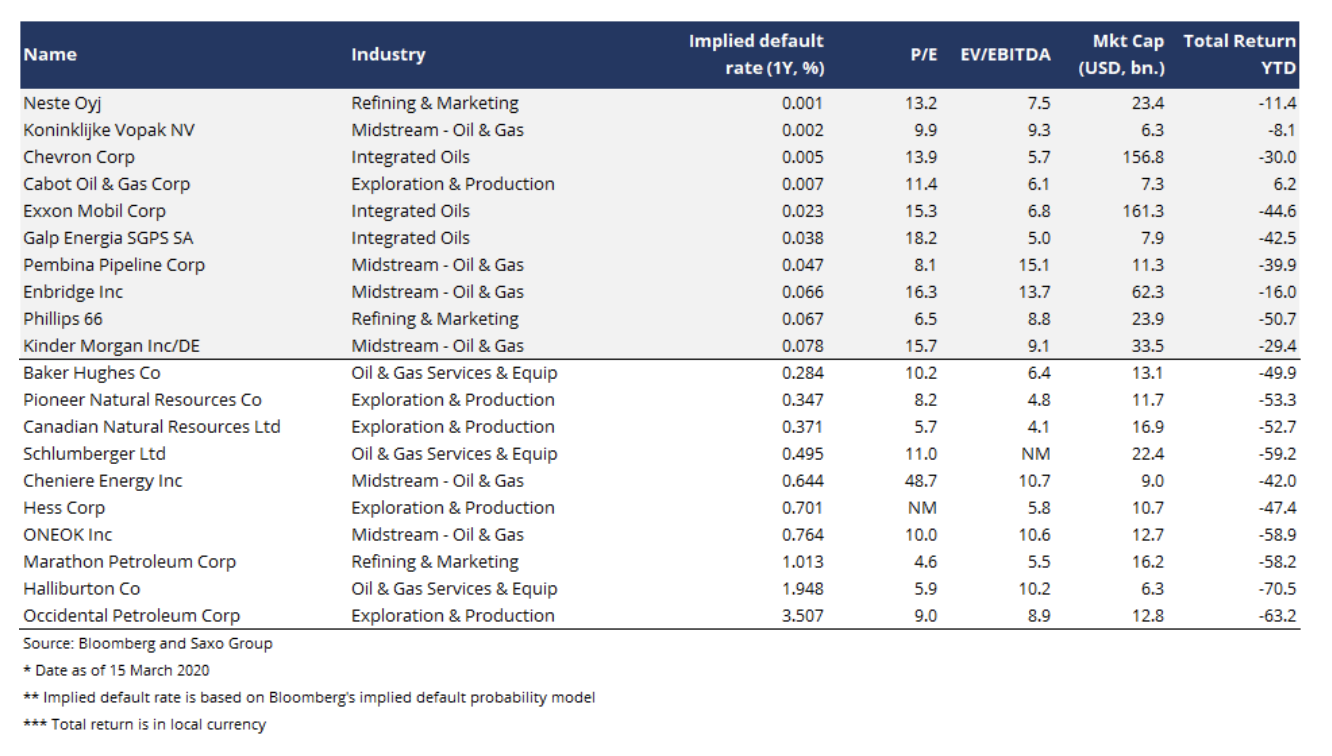

O setor de energia sofreu como resultado do choque de oferta e demanda, bem como da guerra aos preços do petróleo entre a Rússia e a Arábia Saudita, o que poderia levar à falência de muitos produtores de petróleo de xisto dos EUA. Durante a atual administração dos EUA, a política do governo mudou e os pacotes de resgate para empresas não podem ser excluídos para proteger empregos e investimentos no ano das eleições presidenciais. Entre as empresas de energia da América do Norte e Europa, as entidades norte-americanas registraram o maior aumento na probabilidade implícita de falência.

O setor de energia é estruturalmente fraco após anos de tentativas de recuperar a rentabilidade e reduzir o nível de dívida como resultado do colapso dos preços do petróleo em 2014-2015, assim, a eliminação de algumas empresas do mercado será inevitável. Em nossa opinião, os investidores que buscam exposição ao setor de energia devem escolher as entidades mais fortes e evitar as mais fracas (a inspiração é apresentada na lista abaixo).

No entanto, mesmo após a recuperação econômica, o setor de energia terá que se afastar dos combustíveis fósseis - que foi o tema de nossa previsão para o primeiro trimestre. Isso significa que a pressão constante da demanda sobre alguns produtos finais da indústria de petróleo persistirá. A longo prazo, estamos confiantes de que o setor de petróleo e gás não oferecerá valor excessivo aos acionistas no contexto do mercado de ações nas próximas décadas. As oportunidades nesse setor serão mais táticas e de curto prazo à medida que os próximos estágios do ciclo de negócios passarem.

O que vem a seguir para 60/40 carteiras e paridade de risco?

A dramática volatilidade e declínios observados nas duas primeiras semanas de março afetaram significativamente as carteiras 60/40, e as carteiras de paridade de risco mudarão a estrutura dos investimentos em ativos no futuro. Devido às previsões de que em 2020 todos os principais bancos centrais reduzirão as taxas para zero, o rendimento dos títulos será baixo nos próximos anos.

Quando a guerra de preços do petróleo e os choques associados ao COVID-19 se traduzirem em uma crise de liquidez e crédito - junto com o colapso de certas partes do mercado de fundos - os responsáveis pela alocação de ativos serão forçados a incluir o risco final em sua abordagem. Mais importante, porém, as carteiras provavelmente incluirão componentes de longa volatilidade (para os quais o aumento da volatilidade é favorável), porque essas são as únicas estratégias capazes de proteger realisticamente o investidor em tais crises.

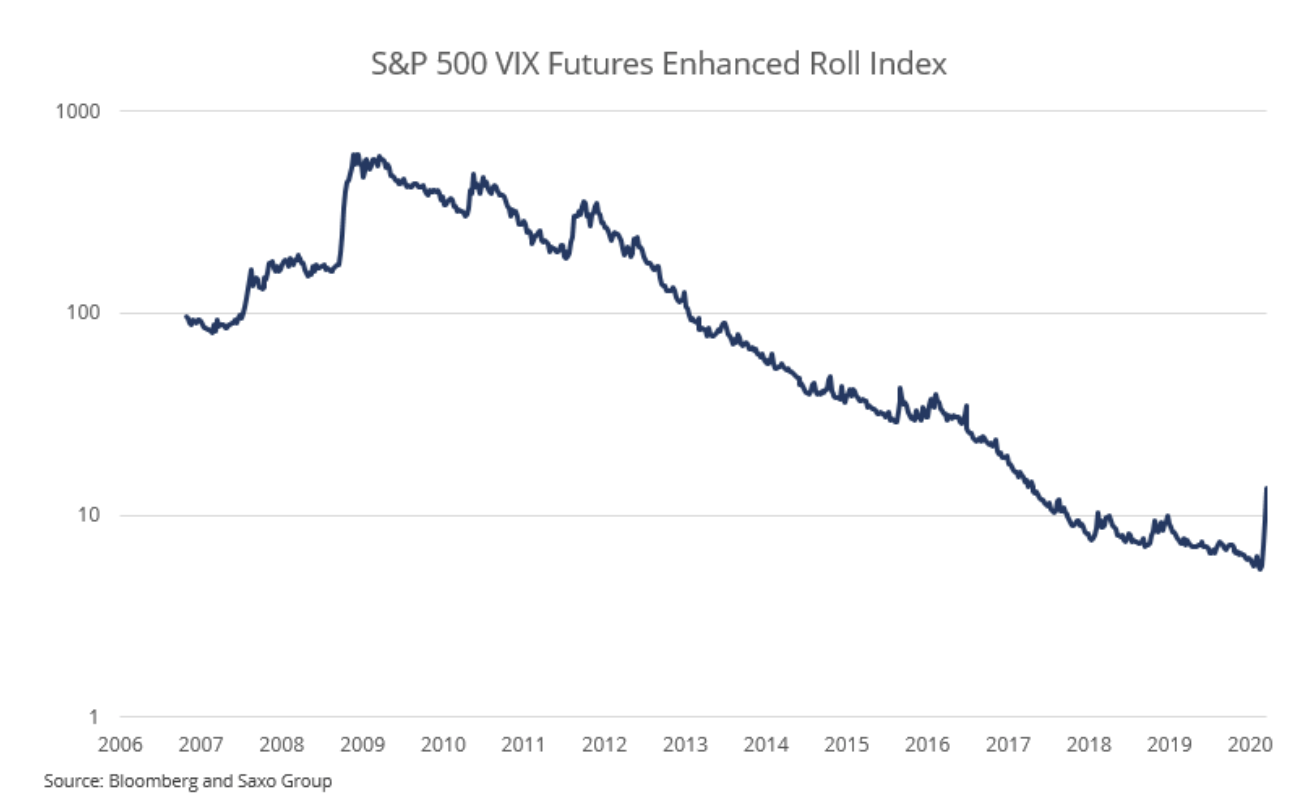

A volatilidade longa pode ser reproduzida de várias maneiras; uma delas é a posição longa nos futuros VIX e a rolagem dessas posições ao longo do tempo. Como a curva VIX direta está em contango (inclinação para cima), o lucro de rolagem é negativo se você mantiver uma posição longa continuamente.

O S&P 500 VIX Futures Enhanced Roll Index relatou os ganhos e perdas em tal posição desde o final de 2006. Do fundo do mercado no início de março de 2009 até a semana antes da alta do COVID-19, o ganho anualizado foi de -34%. Depois de ajustar a carteira em apenas 2% para este tipo de estratégia de longa volatilidade, teremos uma queda anualizada de 0,68% no lucro nos anos sem crise. Em 2008 e nas primeiras semanas da pandemia de COVID-19, uma exposição de 2% aumentaria 4,7% e 3,1%, respectivamente.

Como essas reduções têm um impacto desproporcional nos resultados de longo prazo, no contexto da alocação de ativos, faz sentido adicionar um fluxo de retorno negativo projetado devido à sua correlação negativa em tempos de crise.

Todas as previsões do Saxo Bank para download neste endereço.

Fonte: Peter Garnry, diretor de estratégia do mercado de ações da Saxo Bank