Esperança de um 2021 sólido - resultados da rolagem de contratos de commodities

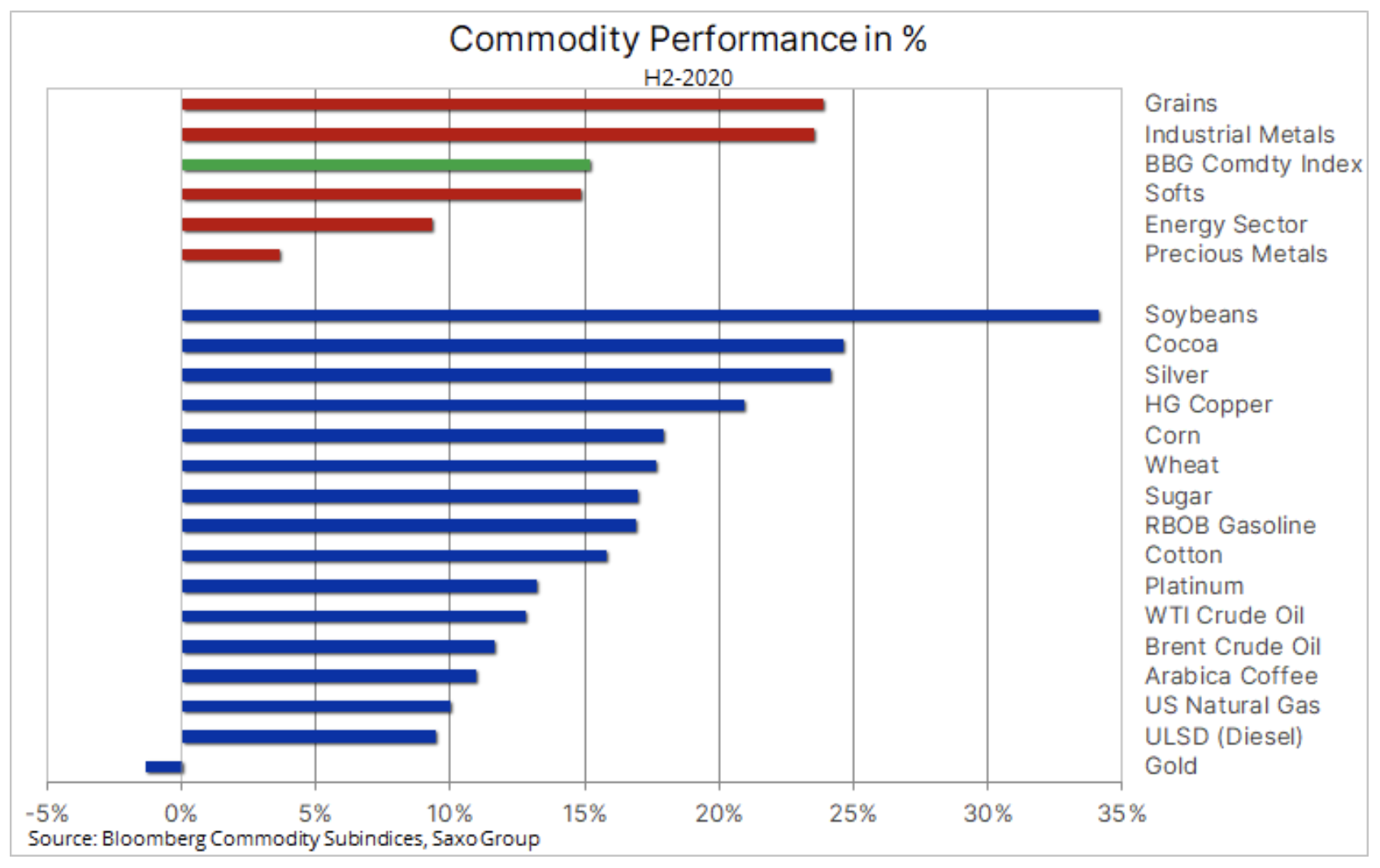

No segundo semestre de 2020, houve um forte boom nos mercados de commodities. Como resultado, o índice de commodities Bloomberg ganhou 15%. Vários fatores de longo prazo contribuíram para isso. Além da normalização natural após um declínio relacionado à Covid-19 no início deste ano, o setor também se beneficiou de uma forte recuperação na demanda na Ásia - principalmente na China - e do fato de que as preocupações com as condições climáticas aumentaram os preços agrícolas. Além disso, os investidores se concentram nos efeitos dos gastos fiscais e monetários e, portanto, no risco de um dólar enfraquecido e do aumento da inflação.

Durante os primeiros oito anos do século 160, trabalhei em Londres para um seguidor de tendências de vários ativos (CTA) com um alto compromisso com commodities. Durante esse período, testemunhei pessoalmente a ascensão da China como potência econômica, absorvendo todos os tipos de matérias-primas para alimentar sua economia em crescimento. Eram tempos de prosperidade, quando a escassez de oferta permitiu que os preços disparassem, e o índice de commodities da Bloomberg subiu 2000% de 2008 até seu pico em XNUMX, antes que a crise financeira global levasse ao colapso que o setor tem lutado até agora para fique de pé.

Sobre o autor

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

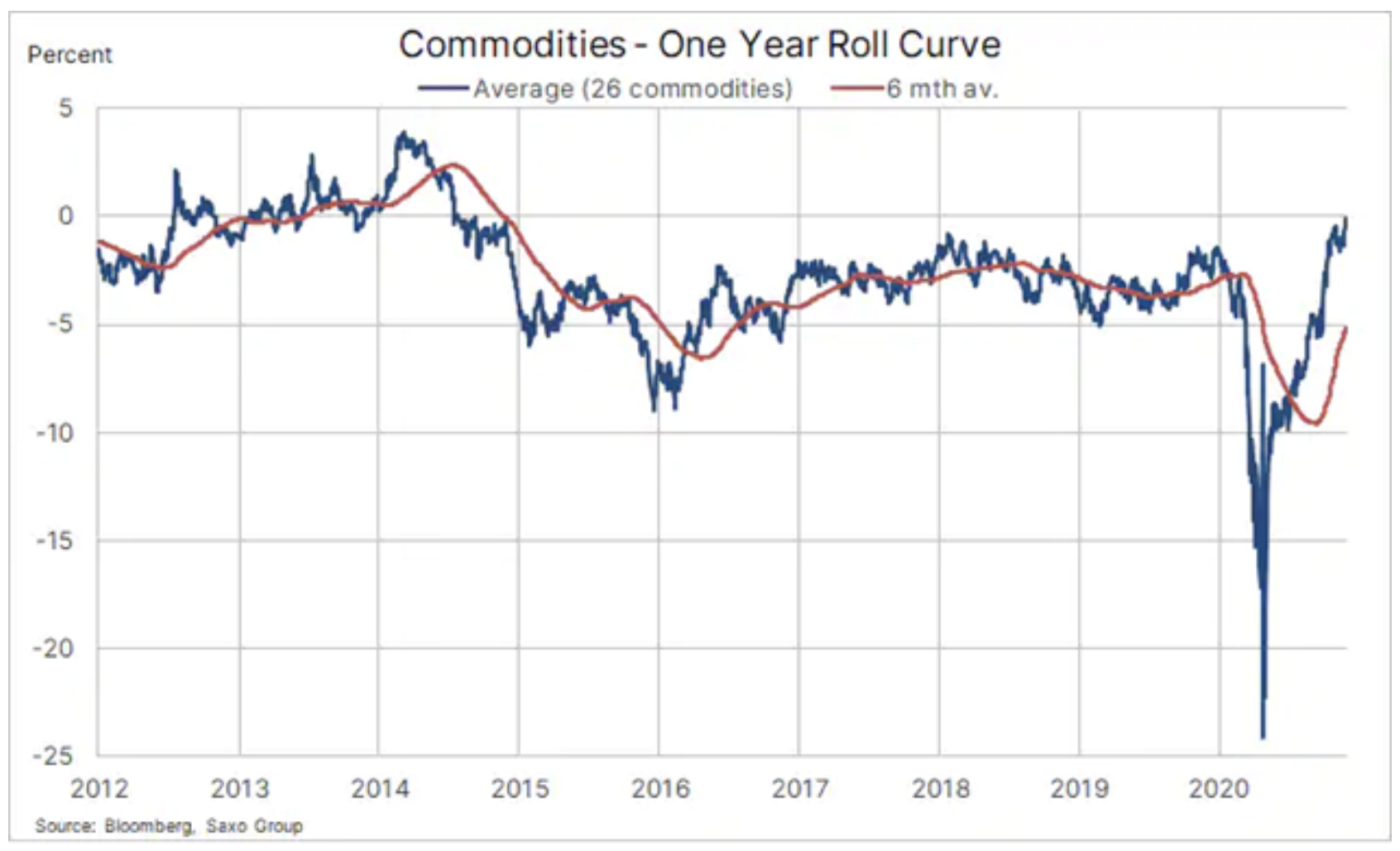

O forte aumento dos preços durante aquela década deu aos fabricantes um poderoso impulso, permitindo-lhes aumentar a eficiência e a produção. O crash de 2008 foi seguido por dez anos de inovação tecnológica que permitiu aos Estados Unidos aumentar a produção de óleo de xisto, enquanto os agricultores conseguiram aumentar a produtividade e a produção de safras essenciais. Junto com o número crescente de atividades de mineração, isso levou a um período de quase seis anos, que continua até os dias de hoje, em que a grande oferta fez com que muitas matérias-primas estivessem em estado constante de relatório (juros sobre operação), ou seja, a estrutura da curva de futuros em que o preço à vista é o mais baixo devido ao excesso de oferta.

Durante este período, carteiras de longo prazo, refletindo o desempenho dos principais índices de commodities, como o Bloomberg General Commodity Index ou o S&P GSCI Energy Index, foram expostas ao risco do custo anual de manter e rolar posições (o chamado transporte negativo, ou seja, o custo de manter uma posição). excedeu os lucros dele). Combinado com um dólar geral mais forte e risco de inflação reduzido, isso levou a quase uma década de baixos retornos. No entanto, nos últimos meses, observamos uma mudança de atitude em relação ao investimento em matérias-primas.

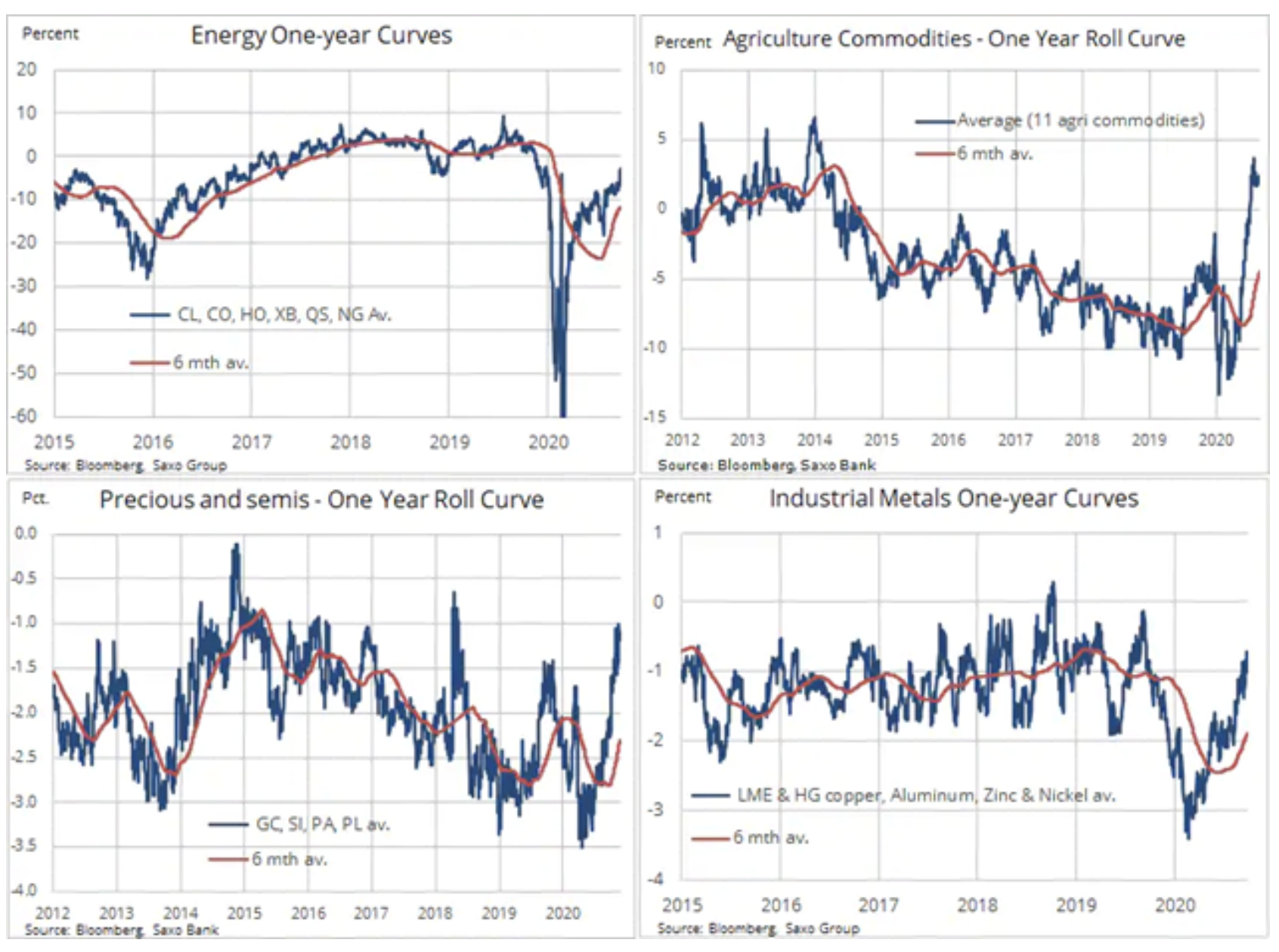

O setor agrícola se fortaleceu significativamente em meio a temores sobre o clima e a sólida demanda de exportação, os metais foram mais uma vez engolidos pela China e o setor de energia começou a se preparar para uma recuperação na demanda global de combustível após o fim da pandemia. Há uma demanda crescente por metais preciosos e semipreciosos, que podem fornecer uma proteção contra erros políticos e o risco de reflação. O impacto desses fenômenos nas curvas futuras é apresentado na tabela acima.

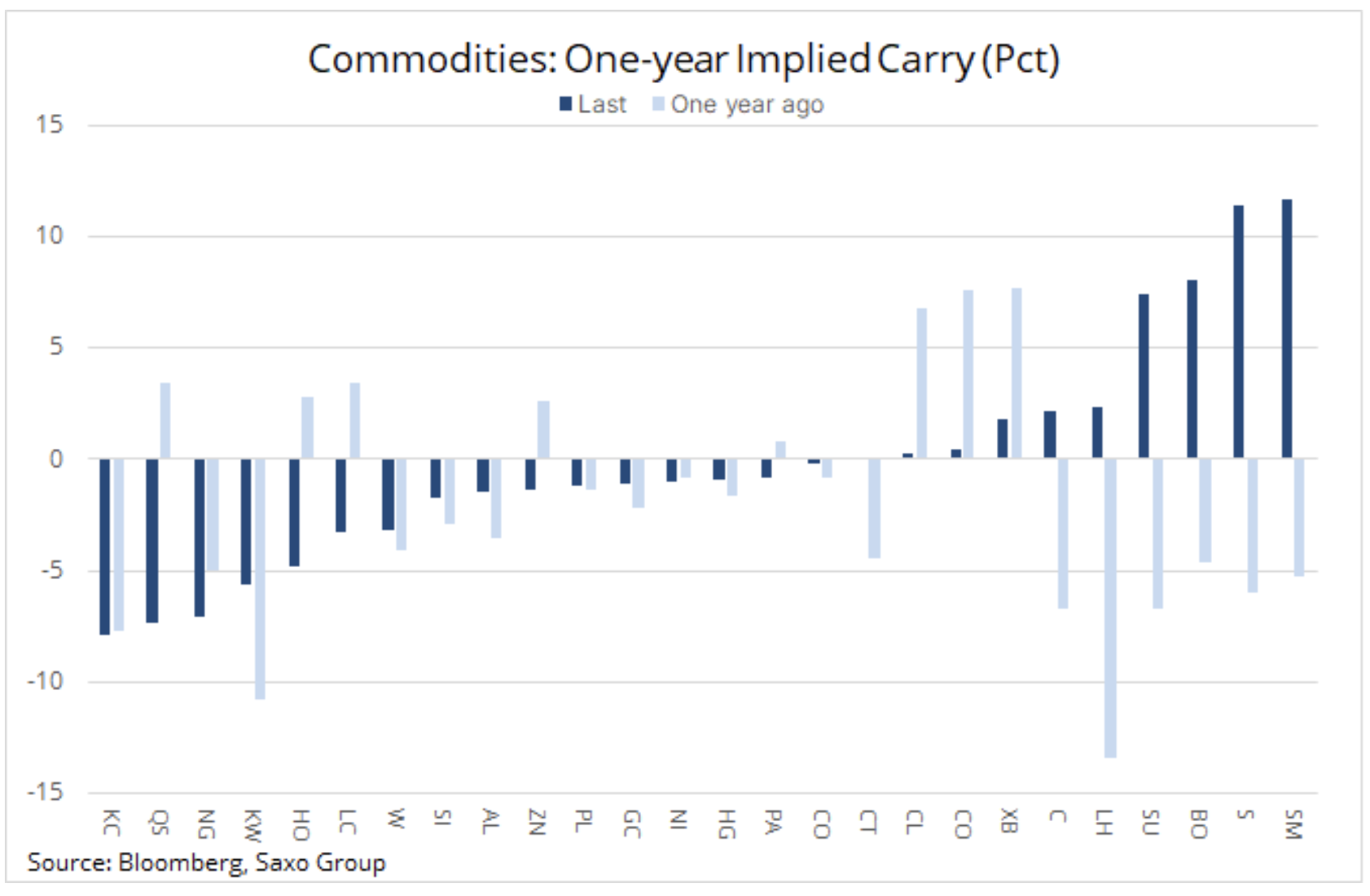

Um ano atrás, o custo de manutenção (e rolagem) de posições em futuros de milho, açúcar, soja, óleo de soja e farelo de soja ultrapassou 5% em um período de 12 meses. Hoje, esses produtos fornecem um resultado de transporte positivo de dois a mais de dez por cento. Além disso, outras commodities tiveram melhorias significativas, com Arábica, diesel e gás natural sendo os mais caros de manter do ponto de vista do custo de laminação.

Para 26 dos futuros de commodities mais populares, o custo da rolagem anual voltou a zero pela primeira vez em mais de seis anos. Os gráficos abaixo mostram desenvolvimentos positivos nos três setores, principalmente no setor agrícola, em segundo lugar nos metais - preciosos e industriais - e energia. O setor de energia, em particular, tem visto uma melhora significativa desde 9 de novembro, quando a primeira de muitas informações sobre uma vacina deu origem à perspectiva de um retorno à normalidade em 2021.

Para 2021, prevemos um apoio fundamental para energia e metais industriais à medida que a recuperação cíclica se espalha para além da Ásia, com o fim da pandemia. O setor agrícola pode enfrentar o risco de alta de preços, já que os problemas climáticos se arrastarão no novo ano, principalmente devido ao persistente fenômeno La Ninä, que já está dificultando a vida dos agricultores sul-americanos. Por fim, não esperamos o fim do boom do ouro, dado que os bancos centrais continuarão a financiar as taxas de juros nos níveis mais baixos possíveis, o dólar ficará cada vez mais exposto ao risco de depreciação e a necessidade de proteção contra o aumento do risco de inflação continuará a apoiar não apenas o zloty e metais semipreciosos, mas também matérias-primas como tais.

Do ponto de vista do investimento, a exposição ao setor de commodities pode assumir a forma de ETF lub CFD seguindo os principais índices.

A tabela a seguir lista os três maiores fundos da bolsa de valores, mas existem muitos mais. No entanto, para a maioria deles, a exposição subjacente é um dos três índices mencionados. Observe que as preferências de energia e metal são mais bem expressas escolhendo o índice S&P GSCI, que é altamente exposto a energia (62%), mas se seu objetivo principal é se proteger contra a inflação em geral, escolha o Índice de Commodity Bloomberg devido à sua maior diversificação e menor exposição a matérias-primas, como energia, que ainda caracterizam carry negativo.