Nos mercados de commodities, é muito cedo para o prêmio de guerra ser precificado

O setor de commodities está em constante movimento, com inúmeros fatores tornando cada vez mais difícil de navegar. Aumento sem precedentes no preço das principais commodities desde então A invasão russa da Ucrânia há mais de três semanas, perdeu força na semana passada; isso foi mais perceptível com o petróleo bruto, que caiu momentaneamente abaixo de US$ 100 por barril, encerrando uma flutuação de US$ 85 e eliminando a maior parte do prêmio de guerra. As negociações de paz em curso, embora até agora mal sucedidas, entre a Rússia e a Ucrânia, a primeira de uma série de aumentos das taxas de juro nos Estados Unidos e o compromisso do vice-primeiro-ministro chinês de apoiar a economia, contribuíram para um novo aumento da volatilidade o setor de commodities.

Sobre o autor

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

As matérias-primas, com exceções isoladas, tiveram um forte crescimento desde que o presidente Putin ordenou seu ataque à Ucrânia, resultando em uma mudança em um mercado que não estava mais preocupado com restrições de oferta, mas viu seu declínio real. Como a Rússia é o segundo maior fornecedor de matérias-primas para a economia mundial, estamos agora testemunhando um movimento histórico - o crescente isolamento da Rússia e a "auto-sanção" pela comunidade internacional estão cortando as principais linhas de fornecimento de energia, metais e agricultura. Antes de desencadear uma queda semanal no setor de commodities, essas mudanças resultaram em movimentos históricos em termos de preços e faixas de preços.

Nota: Citações níquel na London Metal Exchange não refletem o valor atual, que é cerca de 20% menor. O mercado de ações reabriu na semana passada após um hiato forçado de mais de uma semana. No entanto, os limites diários impediram a queda para os níveis visíveis na bolsa de futuros de Xangai, que atualmente é a única fonte de descoberta de preços.

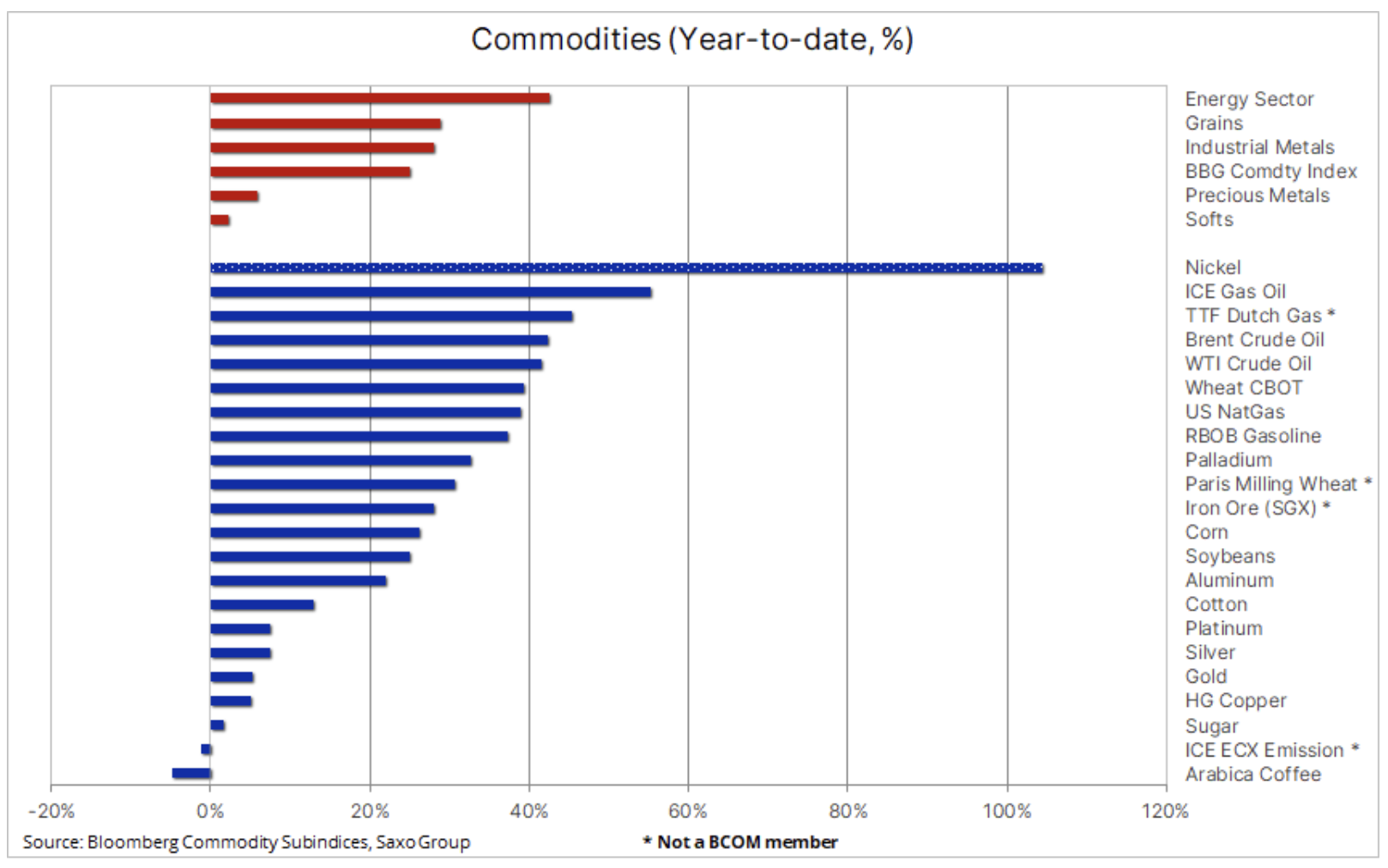

Após alguns movimentos e níveis históricos atingidos no período imediato pós-invasão, o Bloomberg Commodity Index, que monitora 24 futuros de commodities-chave divididos igualmente em energia, metais e agricultura, se acalmou um pouco na semana passada, à medida que os ajustes de posição inicial e as respostas de pânico desapareceram. No entanto, apesar de um recuo em alguns mercados, este índice continua a crescer mais de 25% este ano, superando assim o melhor resultado do ano passado desde 2000.

Petróleo bruto

Óleo de brent encerrou uma oscilação histórica de US$ 85 de três semanas, que viu o preço subir de cerca de US$ 97 para US$ 139 e depois cair de volta aos níveis anteriores à guerra. A correção da alta de quase quatorze anos foi resultado de negociações entre a Rússia e a Ucrânia, uma queda temporária na demanda na China devido ao Covid e o downsizing de traders devido à alta volatilidade. Em nossa opinião, o enfraquecimento pode ser prematuro, pois a queda na oferta da Rússia será sentida cada vez mais nas próximas semanas, o que mais do que compensará a desaceleração temporária da demanda na China devido ao Covid. No entanto, o início de um ciclo de aumentos de juros nos Estados Unidos aumentará as preocupações com o crescimento econômico global, que, apesar da escassez de oferta que já dura vários meses, pode impedir que os preços do petróleo subam até a última alta, mas com quase eliminação completa do prêmio de risco, o mercado permanecerá sensível a qualquer deterioração da situação na linha Rússia-Ucrânia.

Em seu último relatório mensal do mercado de petróleo, a AIE destacou um risco de mão dupla para os preços do petróleo, já que o aumento dos preços das commodities e as sanções internacionais à Rússia podem reduzir o crescimento econômico global. Com base nisso, a AIE reduziu sua previsão para o consumo mundial de petróleo este ano em 1,3 milhão de barris por dia, em grande parte devido à queda na demanda na Rússia, cuja economia caiu para os níveis da era soviética; Os atuais bloqueios na China também contribuirão para reduzir a demanda. No entanto, as possíveis interrupções amplamente compreendidas na produção de petróleo russa continuam sendo uma ameaça que, na opinião da AIE, é capaz de causar um choque global de oferta no mercado de petróleo.

A Rússia está cada vez mais isolada e a demanda por seu petróleo está diminuindo, em grande parte devido à auto-sanção dos comerciantes ocidentais no mercado. O melhor indicador a ser observado neste contexto é o preço do petróleo de referência russo Ural, que na semana passada mostrou um desconto de quase US $ XNUMX em relação ao petróleo bruto Brent. Considerando a capacidade limitada da Rússia de armazenar petróleo indesejado, a AIE está muito pessimista de que a produção russa de 3 milhões de barris por dia possa ser suspensa a partir de abril. Se assim fosse, os preços do petróleo bruto, e em particular dos seus produtos como a gasolina e o gasóleo, subiriam até ao ponto em que a destruição da procura começasse, e a consequente queda da procura seria superior à atualmente prevista.

Gás natural

mercado europeu de gás viu um declínio junto com outras matérias-primas; foi causado pela falta de restrições significativas ao fluxo de gás da Rússia e pela chegada da primavera e menor demanda de aquecimento. O preço spot caiu para cerca de 100 euros/MWh, uma queda de 70% em relação ao pico de pânico em 7 de março, que atingiu brevemente o pico de 345 euros/MWh, equivalente a US$ 630 por barril de petróleo bruto. Globalmente, o mercado de gás europeu está em melhor forma do que se temia no início do ano, após um inverno ameno e o afluxo de suprimentos de GNL dos EUA, que contribuíram para o aumento da oferta, evitando assim os temores de esgotamento. As previsões para o próximo inverno permanecem problemáticas, no entanto, já que o contrato de futuros outubro-inverno está um pouco abaixo de EUR 95 / MWh, apontando para novos desafios prolongados para indústrias que consomem quantidades significativas de energia.

Metais preciosos

ouro, como a maioria das outras commodities, caiu após um pico de pânico, apenas alguns dólares abaixo do recorde de 2020 de US$ 2. A combinação de preços mais baixos do petróleo, que atualmente é a melhor medida de risco geopolítico, e temores antes da reunião do FOMC na quarta-feira, contribuiu para uma correção de US$ 074 para o suporte chave pouco abaixo de US$ 175 por onça. Então houve uma reflexão depois FOMC Finalmente, deu início a um esperado ciclo de aumento das taxas de juros e, enquanto o mercado de ações subiu em resposta às perspectivas otimistas do CEO Powell para o crescimento econômico, o mercado de ouro foi dominado por ofertas de compra em meio a temores de que o Fed encontraria dificuldades para conter a inflação. em um esforço para evitar uma desaceleração séria.

A liquidação de posições compradas por fundos alavancados, que adquiriram inúmeros contratos futuros de ouro nas últimas semanas, já pode ter terminado, enquanto os participantes com um horizonte de investimento mais longo investem continuamente em fundos de ouro negociados em bolsa desde o início da guerra. Durante este período, a rubrica total aumentou 122 toneladas para um máximo anual de 3 236 toneladas, sendo que metade deste aumento ocorreu durante a referida correção.

Mantemos uma perspectiva positiva, acreditando que a inflação continuará alta e os bancos centrais podem ter dificuldade em desacelerar suficientemente diante do risco de desaceleração econômica. Em nossa opinião, a crise russo-ucraniana continuará a sustentar a perspectiva de alta dos preços dos metais preciosos, não apenas pela potencial oferta de refúgio de curto prazo, que mudará, mas principalmente pelo que essa tensão significará para a inflação que provavelmente permanecerá alto à medida que o crescimento global desacelerar, o que acabará forçando os bancos centrais, em particular o Federal Reserve dos EUA, a abandonar novos aumentos de taxas e retornar ao período de implementação de estímulo fiscal.

Nesse cenário, prevemos um novo aumento no preço do ouro, e da prata em particular, dada nossa crença em preços mais altos de metais industriais, com foco especial no cobre. O ouro já subiu 6% em dólares e 9,5% em euros em comparação com a queda de 7,5% no índice S&P 500, e o índice MSCI World já mostrou que, apesar do aumento dos rendimentos reais, é capaz de diversificar. O suporte chave em $ 1 / oz e uma quebra acima de $ 890 / oz sinalizarão um novo potencial de crescimento.