Visado pelo aumento dos preços da energia e rendimentos dos títulos dos EUA

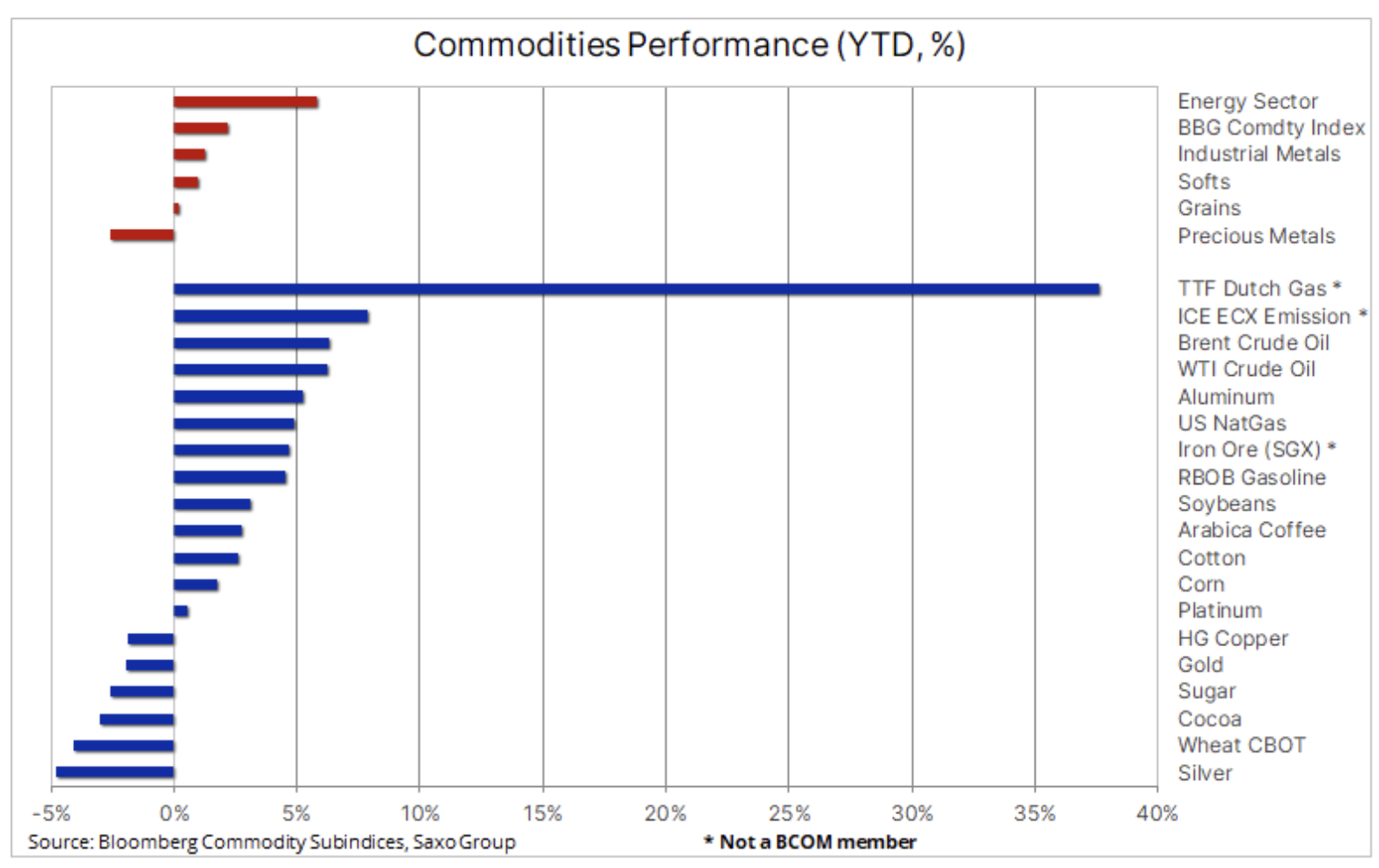

Os primeiros dias de negociação em 2022 são mais bem descritos como "turbulentos" e, assim como no nervoso início de 2021, a inspiração inicial para a direção dos preços de classes de ativos individuais, incluindo commodities como ouro e prata, foi fornecida por uma forte aumento nos rendimentos de títulos dos EUA fiscal. Ao mesmo tempo, o setor de energia permaneceu insensível a esses fatores: oferta limitada elevou os preços do petróleo e gás, enquanto no setor de metais industriais a situação foi mista, com destaque para eventos na China, onde a tolerância zero à Covid-19 política poderia conter os gastos do consumidor em um momento em que a economia já está operando em desaceleração.

Sobre o autor

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

A subida das yields das obrigações governamentais do Japão à Alemanha e Grã-Bretanha intensificou-se após a publicação da ata da reunião da Reserva Federal de dezembro, que aumentou as expectativas quanto à aceleração do ritmo de subida das taxas de juro pela Fed para combater a inflação. Comitê Federal de Mercado Aberto (FOMC) Ele também discutiu os métodos de redução direta do balanço, que enfraqueceram ainda mais a energia, que nos últimos três anos vinha impulsionando o forte boom das bolsas de valores.

Este foi um sinal de que o Fed queria fortalecer os rendimentos dos títulos não apenas ao longo da frente da curva de rendimentos, mas também ao longo de toda a sua extensão. O rendimento de referência das obrigações a 1,77 anos aumentou dinamicamente quase até ao nível máximo em abril, ou seja, para XNUMX%.

Metais preciosos

Os metais, em particular o ouro, como uma das commodities mais sensíveis às taxas de juros, caíram, mas não tanto quanto o aumento de 0,3% nos rendimentos de dez anos dos EUA indicaria. Parte da explicação pode ser que o ouro tenha sido relativamente barato em relação aos rendimentos reais nos últimos seis meses, enquanto um dólar mais fraco, maior volatilidade do mercado de ações e riscos de vírus e geopolíticos também contribuíram para o reequilíbrio das condições no início do ano . que de outra forma seria um desafio significativo.

Ao mesmo tempo, o preço da prata foi afetado negativamente por um declínio no apetite ao risco, bem como pelo enfraquecimento dos metais industriais não ferrosos, como o cobre. Após algum fortalecimento no final do ano, a prata experimentou outra onda de vendas técnicas, que empurrou ligeiramente seu preço relativamente baixo em relação ao ouro para uma alta de três semanas acima de 81 onças de prata para uma onça de ouro.

A previsão para 2022 continua problemática e a maioria das previsões de queda para o ouro se deve às expectativas de um aumento acentuado nos rendimentos reais. Como podemos ver abaixo, os rendimentos reais ao longo dos últimos anos mostraram um alto grau de correlação inversa com o zloty e é o risco de que a política agressiva do Fed aumente os rendimentos que atualmente preocupa o mercado.

Em nosso primeiro artigo sobre metais preciosos para o ano novo, intitulado "Ouro e prata podem nos surpreender em 2022.", listamos os motivos pelos quais o desempenho negativo do ouro no ano passado em uma perspectiva relativa foi positivo, e também consideramos o que deve acontecer para o metal nos surpreender positivamente em 2022.

O preço do ouro permanece na faixa de $ 1 dentro de uma ampla faixa de $ 800-1; para a direção no curto prazo, é crucial como o metal reage aos impulsos em direções opostas na forma de rendimentos crescentes e aumento da incerteza do mercado.

Metais industriais

A situação do setor metais industriais foi misto: o cobre HG caiu em resposta a um declínio geral no apetite ao risco e preocupações contínuas sobre as perspectivas para o mercado imobiliário chinês, bem como o impacto de curto prazo no crescimento econômico de um número crescente de contaminação omicron, causando a planta industrial fechamentos na China. O preço do alumínio, um dos metais que mais consomem energia, aumentou após as recentes interrupções no fornecimento, alimentando as previsões de um déficit de oferta cada vez maior este ano. Um dos fatores importantes foi o declínio projetado no crescimento da produtividade na China devido ao aumento dos esforços do governo para combater a poluição do ar; pela mesma razão, os produtores não chineses estão muito relutantes em investir em novos potenciais.

Apesar das previsões de que a transição energética para uma menor dependência do carvão no futuro gerará uma demanda forte e crescente por muitos metais-chave, as perspectivas para a China, em particular para o cobre, são atualmente a grande incógnita, pois o mercado imobiliário é responsável para uma parte significativa da demanda chinesa.

Considerando a pequena oferta de matérias-primas da indústria de mineração, estamos convencidos de que os atuais fatores macroeconômicos negativos relacionados à desaceleração do mercado imobiliário chinês começarão a perder força nos primeiros meses de 2022. do fato de que o Banco Popular da China e o governo chinês, ao contrário do Federal Reserve dos EUA, são mais propensos a estimular a economia, particularmente no contexto de iniciativas de transição verde que exigem metais industriais. Com os estoques de cobre e alumínio baixos, isso pode empurrar os preços de volta, ou até mesmo exceder, os níveis recordes do ano passado. A linha paralela de meses reduziu a posição longa especulativa para um nível quase neutro, aumentando assim as perspectivas de atrair novos compradores assim que a previsão técnica melhorar.

Petróleo bruto

Roupa cresceu em valor nos primeiros dias de negociação, prolongando assim o rali do final de dezembro, contra a tendência geral de aversão ao risco observada em outras commodities e classes de ativos. As interrupções de abastecimento na Líbia (queda de mais de 400 mil barris/dia em relação a 000) e os riscos geopolíticos associados aos protestos contra o aumento dos preços dos combustíveis no Cazaquistão, país que produz 2021 milhão de barris por dia, ajudaram a compensar qualquer demanda preocupações com o aumento de infecções por coronavírus em todo o mundo. Foi o caso, por exemplo, da China, onde uma reação agressiva ao maior surto de Covid-1,9 desde Wuhan poderia causar um declínio na demanda no curto prazo.

OPEC + concordou em manter o ritmo atual de 400 mil barris/dia de expansão mensal da produção e o mercado - apesar do excesso de oferta projetado para este trimestre - aumentou com a perspectiva de que alguns produtores não conseguirão cumprir suas metas de produção. Além da perspectiva de excesso de oferta global nos primeiros meses de 000, prevista tanto pela Agência Internacional de Energia quanto pela OPEP, o mercado futuro também está enviando sinais de menor atividade.

As posições em aberto, uma medida da exposição geral - curta e longa - investindo em petróleo bruto WTI e Brent caíram para seu nível mais baixo em mais de cinco anos e, desde a baixa de 1º de dezembro das últimas semanas, caiu ainda mais, apesar de um aumentar os preços em quase 20%. Talvez este seja um sinal de que muitos investidores e traders continuam céticos em relação ao potencial de aumento dos preços do petróleo, pelo menos no início de 2022.

No entanto, apesar desses sinais, mantemos uma perspectiva positiva de longo prazo para o mercado de petróleo, pois enfrenta longos anos de potencial subinvestimento - os principais players estão perdendo o apetite por grandes empreendimentos, em parte devido a uma perspectiva incerta de longo prazo para a demanda por petróleo, mas também, cada vez mais, devido a restrições de crédito a bancos e investidores devido a ESG (questões ambientais, sociais e de governança) e a ênfase na transição verde.

A demanda global por petróleo não deve atingir o pico no curto prazo, o que pressionará ainda mais as reservas de produção, que estão diminuindo a cada mês à medida que a OPEP + aumenta a produção. Soma-se a isso a perspectiva de nova queda dos estoques no segundo semestre, o risco de que os preços mais altos da energia mantenham a inflação alta é o cenário de preços mais provável em 2022.

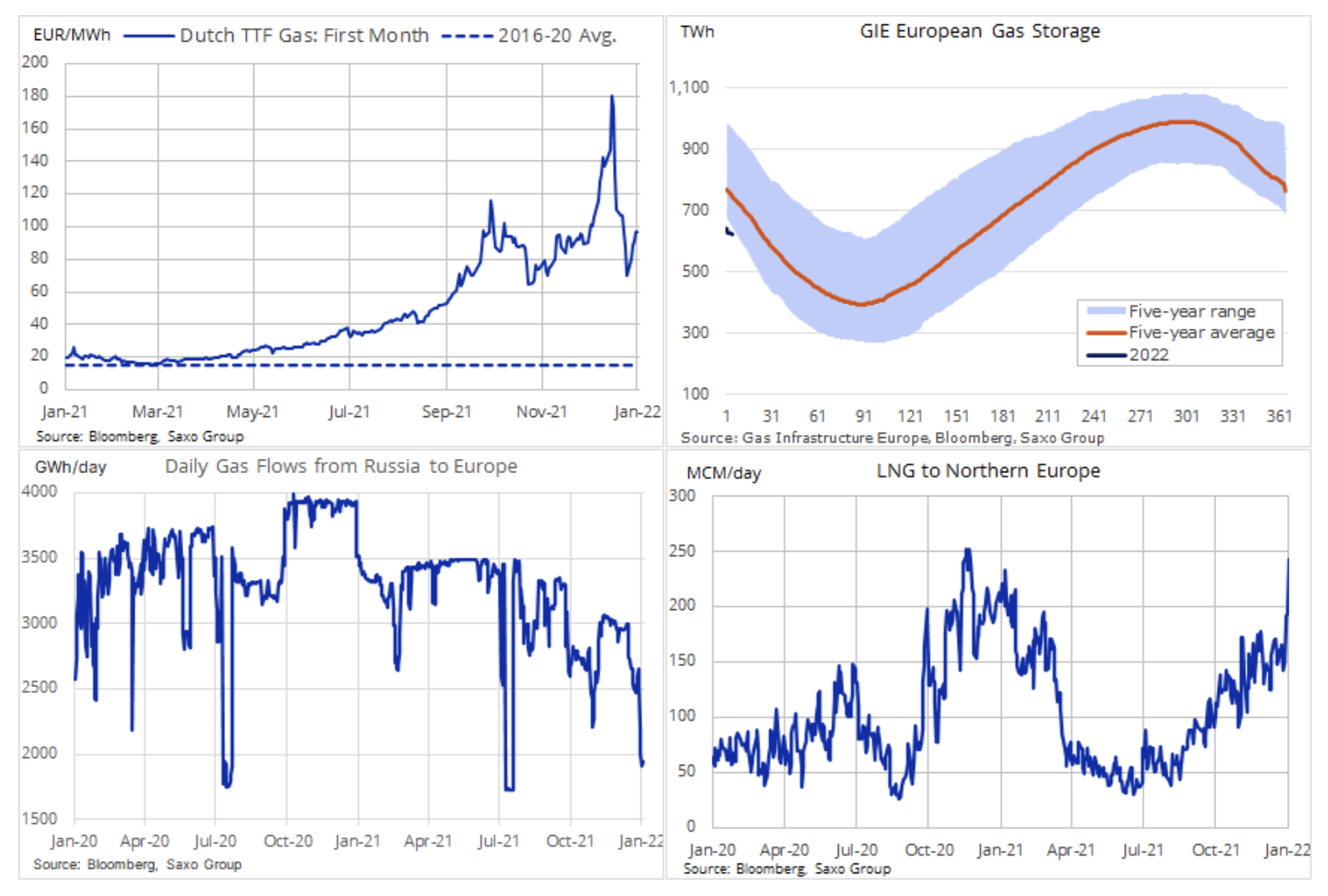

Crise de energia

A crise energética europeia não mostra sinais de melhora, e a trajetória dos preços do gás - e, portanto, dos preços da eletricidade - fica à mercê das condições climáticas, do nível dos estoques russos e do ritmo de fornecimento de GNL para a Europa.

Nas últimas semanas, o mercado de gás tem sido como uma montanha-russa extrema. Antes do Natal, um arrefecimento muito grande na Europa e no Reino Unido fez com que o preço do gás de referência da UE atingisse dez vezes a média de longo prazo. Isso foi seguido por um colapso de 65% nos preços em resposta à notícia de que muitas transportadoras de GNL haviam ido da Ásia e América do Sul para a Europa para vender gás ao preço mais alto do mundo. A mudança inesperada no clima, mais ameno do que o normal para esta temporada, também contribuiu para aliviar as preocupações atuais sobre estoques de gás muito baixos, pelo menos no curto prazo.

No início de janeiro, o preço do gás começou a subir novamente com a perspectiva de resfriamento e geadas aumentando a demanda por aquecimento, bem como suprimentos extremamente limitados da Rússia, em particular através de dois oleodutos importantes que atravessam a Polônia e a Ucrânia. É difícil dizer se a Rússia está deliberadamente mantendo o abastecimento baixo devido aos atrasos na aprovação do gasoduto Nord Stream 2 e à crise na fronteira com a Ucrânia. No entanto, isso destaca a fraqueza da política energética da UE e do Reino Unido e da gestão de reservas, tornando a região altamente dependente das importações de gás, em particular devido à contínua volatilidade da produção de energia renovável.