Moody's - uma das maiores agências de classificação de crédito do mundo

O mercado de agências de classificação de risco é muito concentrado. Os "três grandes", que controlam a maior parte do mercado, tocam o primeiro violino. O BIG 3 inclui entidades como S&P, Fitch e Moody's. No artigo de hoje, vamos resumir as atividades desta última empresa.

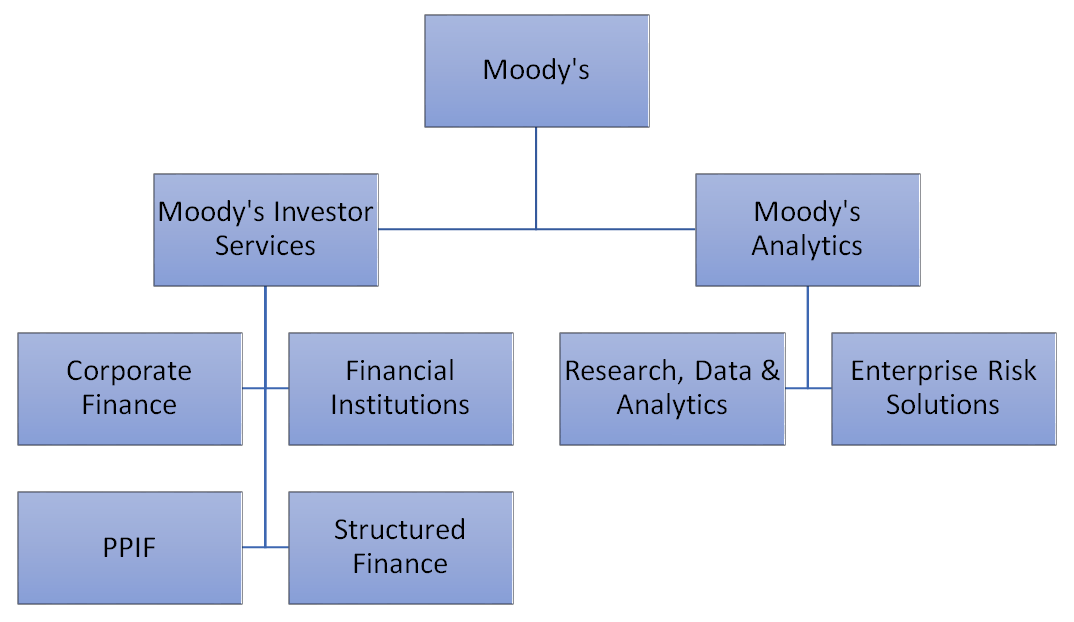

A Moody's é uma empresa detentora de uma das marcas mais reconhecidas no mundo financeiro. É uma empresa conhecida principalmente por publicar classificações de crédito de empresas privadas e governos. O mercado de classificação é realmente enorme. No entanto, esta empresa é definitivamente mais. Além de atribuir ratings, a Moody's também oferece soluções analíticas e pesquisas de mercado e econômicas. A Moody's dividiu seus serviços em duas áreas principais de atuação: MIS e MA.

Fonte: próprio estudo com base no relatório anual

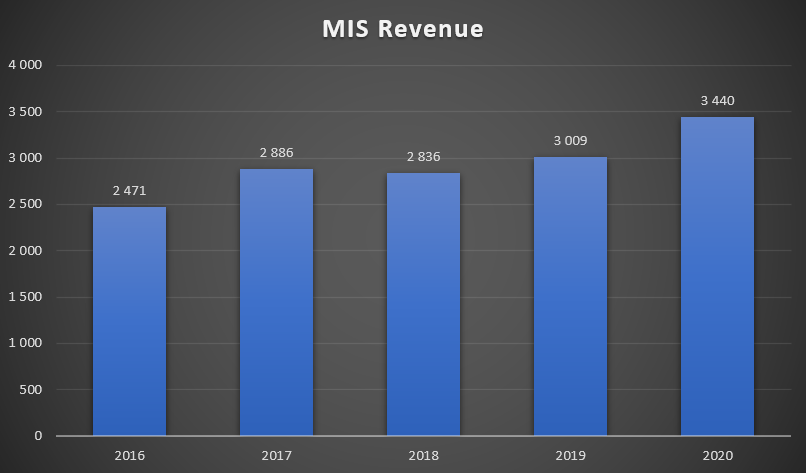

Serviço de Investidores da Moody's (MIS)

Este é o maior segmento da Moody's. No terceiro trimestre de 2021, ele foi responsável por aproximadamente 69% do faturamento da empresa. Claro, os serviços para investidores são muito amplos. A empresa divide as áreas de negócios da Moody's Investors Service nos seguintes segmentos:

- Finanças Corporativas (CFG)

- Instituições Financeiras (FIG)

- Financiamento público, de projetos e infraestrutura (PPIF)

- Finanças Estruturadas (SFG)

No entanto, os segmentos mencionados também são divididos em subgrupos menores. Isso é para adicionar mais transparência aos relatórios da empresa. Por que as empresas preferem usar os serviços da Moody's em vez da oferta de clientes mais baratos, mas menos reconhecíveis? A empresa sugere que isso ocorre porque um cliente avaliado pela Moody's poderia economizar até 40 pontos-base no custo dos juros.

Fonte: apresentação da empresa para o terceiro trimestre de 2021

O departamento de MIS emprega mais de 1000 analistas de mais de 40 países e regiões. Em todo o ano de 2020, são mais de 35 clientes atendidos e ofertas estruturadas.

Vale acrescentar que as receitas da Moody's Investors Service são geradas principalmente nos Estados Unidos, que responde por 61% das receitas da MIS. Além disso, as receitas de transações dominam (68% das receitas da MIS). O baixo índice de receitas recorrentes significa que a empresa está mais sensível à situação do mercado de financiamento de dívidas. O período de pandemia provocou um aumento significativo na demanda pelos serviços da Moody's. Os investidores precisavam de informações confiáveis sobre a situação financeira das empresas endividadas. A receita do segmento aumentou US$ 2020 milhões em 431, ou seja, 14,3% a/a.

Fonte: estudo próprio com base nos relatórios anuais da empresa

A referida área de atuação da empresa é muito lucrativa. Uma rentabilidade operacional superior a 50% não é incomum.

Fonte: estudo próprio com base nos relatórios anuais da empresa

A margem baixa em 2016 deveu-se a multas e acordos que a Moody's teve que pagar em 2016.

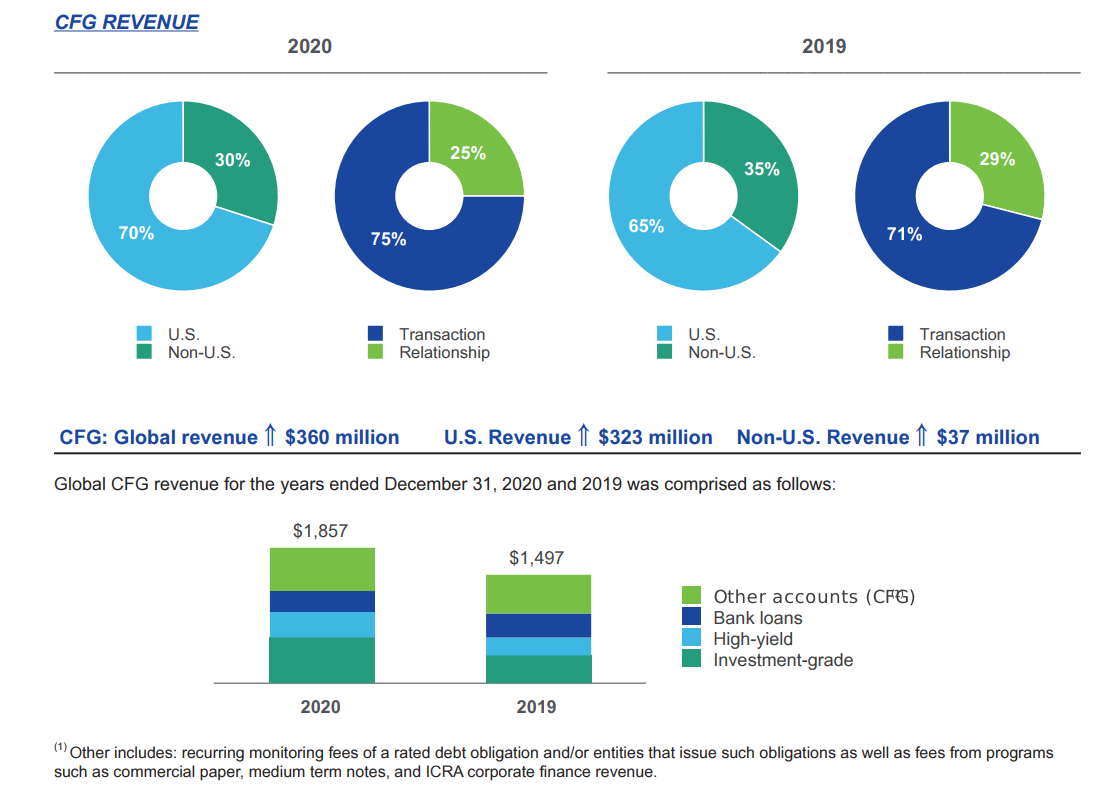

CFG

É o maior segmento pertencente à Moody's Investor Service. É responsável por cerca de metade das receitas do MIS. O segmento CFG foi dividido em:

- Nível de investimento

- Alto rendimento

- empréstimos bancários

- outras

O Corporate Finance é majoritariamente transacional, com apenas 25% das receitas classificadas como recorrentes. Este é o resultado mais fraco de todos os segmentos da Moody's Investors Service. As receitas nos Estados Unidos aumentaram em 2020. O motivo foi o aumento da demanda das empresas americanas pelos serviços da Moody's devido ao aumento significativo do nível de endividamento corporativo. Um aumento particularmente grande nas receitas foi relacionado à dívida com grau de investimento.

Fonte: relatório anual de 2020

O faturamento da empresa nesse segmento aumentou em R$ 360 milhões. Isso significou um aumento muito alto nas receitas, que totalizaram + 24% a/a. As vendas da empresa aumentaram muito mais rapidamente do que a taxa média anual de crescimento da receita, que em 2016-2020 foi de + 13,4%.

| CFG | 2016 | 2017 | 2018 | 2019 | 2020 |

| receita | $ 1 milhões | $ 1 milhões | $ 1 milhões | $ 1 milhões | $ 1 milhões |

FIG

É o segundo maior segmento de MIS. No terceiro trimestre de 2021, ele foi responsável por 15,8% das receitas da Moody's Investors Service. Cerca de metade das receitas deste segmento são recorrentes.

O segmento FIG foi subdividido em:

- bancário

- Seguro

- Gestão de Investimentos

- outras

Fonte: relatório anual de 2020

Em 2020, as receitas nos Estados Unidos aumentaram, atingindo 47% das vendas totais. O mercado bancário, responsável pela maior parte do crescimento, teve um desempenho particularmente bom.

O faturamento da empresa nesse segmento aumentou em R$ 54 milhões. Isso significou um aumento nas receitas em + 11,3% a/a. As vendas da empresa aumentaram muito mais rapidamente do que a taxa média anual de crescimento da receita, que em 2016-2020 foi de + 9,5%.

| FIG | 2016 | 2017 | 2018 | 2019 | 2020 |

| receita | $ 369 milhões | $ 436 milhões | $ 442 milhões | $ 476 milhões | $ 530 milhões |

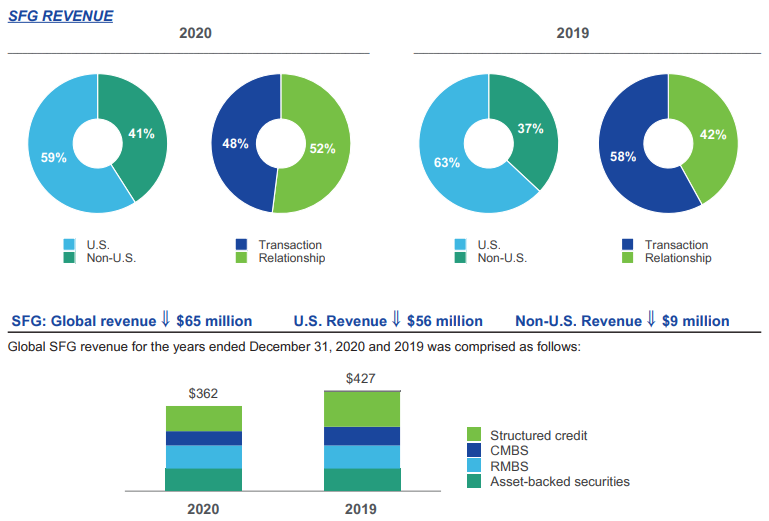

sfg

No terceiro trimestre de 2021, o segmento de produtos estruturados respondeu por aproximadamente 14,8% das receitas da Moody's Investors Service. Cerca de 40% do faturamento da empresa neste trimestre é recorrente. O segmento foi dividido de acordo com o tipo de produtos:

- ABS (títulos garantidos por ativos)

- RMBS

- CMBS

- Empréstimo estruturado

- outras

Fonte: relatório anual de 2020

2020 foi um ano difícil para este segmento. A atividade no mercado CLO diminuiu significativamente. No entanto, a diminuição da atividade incidiu sobre cada uma das componentes deste segmento. A receita caiu US$ 2020 milhões em 65. Isso significou uma redução nas receitas em 15,2%. As receitas da empresa neste mercado foram as mais baixas no período analisado (2016-2020).

| sfg | 2016 | 2017 | 2018 | 2019 | 2020 |

| receita | $ 437 milhões | $ 496 milhões | $ 527 milhões | $ 427 milhões | $ 362 milhões |

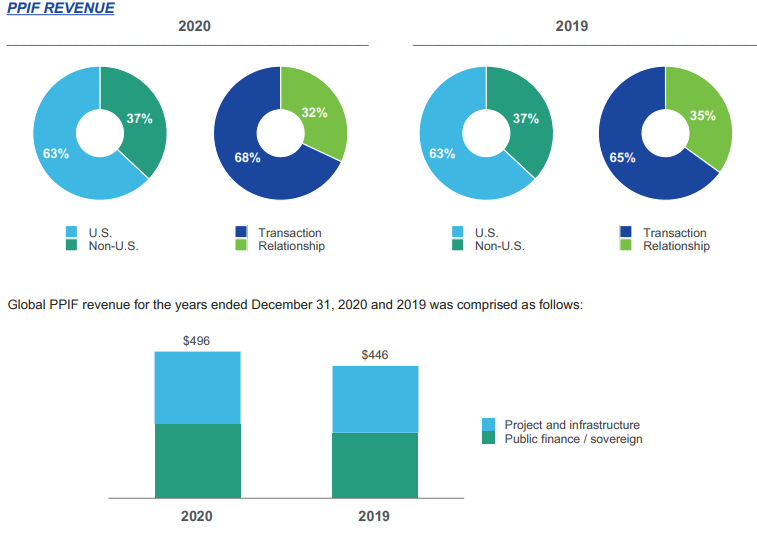

PPIF

No terceiro trimestre de 2021, o segmento mencionado acima representou aproximadamente 13,4% das receitas da Moody's Investors Service. Curiosamente, este é o segmento com maior participação nas receitas recorrentes – chegando a 47%. O segmento foi dividido em:

- Financiamento público

- A infraestrutura

Fonte: relatório anual de 2020

As receitas relacionadas ao setor de infraestrutura, que pretendia aumentar a liquidez financeira por meio da emissão de dívida, aumentaram significativamente. O aumento do endividamento foi impulsionado pela crescente incerteza sobre a propagação da pandemia de COVID-19.

Foi um ano muito bom para este segmento. O faturamento da empresa nesse segmento aumentou em R$ 50 milhões. Isso significou um aumento nas receitas em + 11,2% a/a. As vendas da empresa aumentaram muito mais rapidamente do que a taxa média anual de crescimento da receita, que em 2016-2020 foi de + 4,7%.

| PPIF | 2016 | 2017 | 2018 | 2019 | 2020 |

| receita | $ 412 milhões | $ 431 milhões | $ 391 milhões | $ 446 milhões | $ 496 milhões |

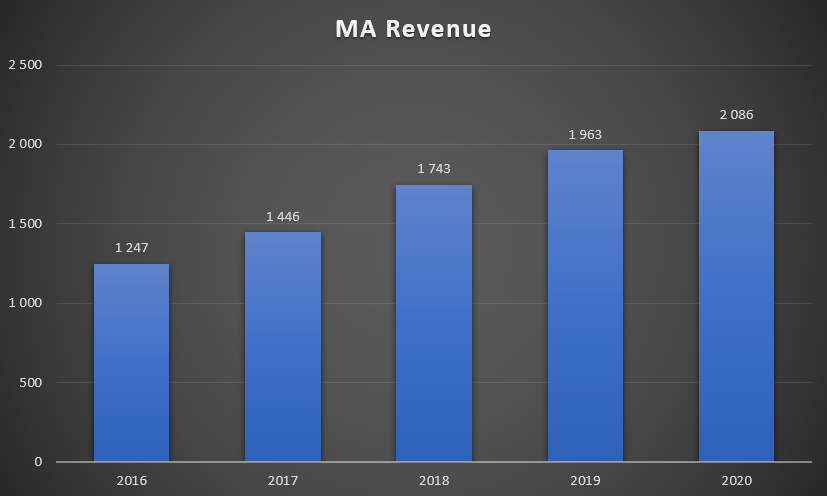

Moody's Analytics - MA

A Moody's Analytics é a segunda área de atuação da empresa. No terceiro trimestre de 2021, ele foi responsável por 31% do faturamento de toda a empresa. O próprio serviço analítico foi criado em 2007. A empresa divide as áreas de negócios da Moody's Analiytics nos seguintes segmentos:

- Pesquisa, Dados e Análise (RD&A)

- Soluções de Risco Corporativo (ERS)

A Moody's expandiu seu departamento de análise há 15 anos. Ele está lentamente se tornando a "outra perna" dos negócios da Moody's. Durante esses anos, a taxa média anual de retorno foi de 12%. A maior parte do crescimento foi orgânico (mais de 60%). No entanto, alguns resultaram de aquisições de concorrentes menores. As aquisições visaram alargar a oferta da empresa e o potencial de venda cruzada.

Fonte: apresentação da empresa

No terceiro trimestre de 2021, a retenção de clientes (anual) foi de 94%, combinada com um aumento de 7% nas receitas de clientes existentes (aumento de preço e upgrades) significa que a receita média de retenção de clientes está crescendo 1%. A empresa ainda informa que as novas vendas (clientes existentes e novos) estão crescendo 8%. No entanto, a empresa não informa quanto desse crescimento de 8% vem de clientes existentes.

Fonte: apresentação da empresa

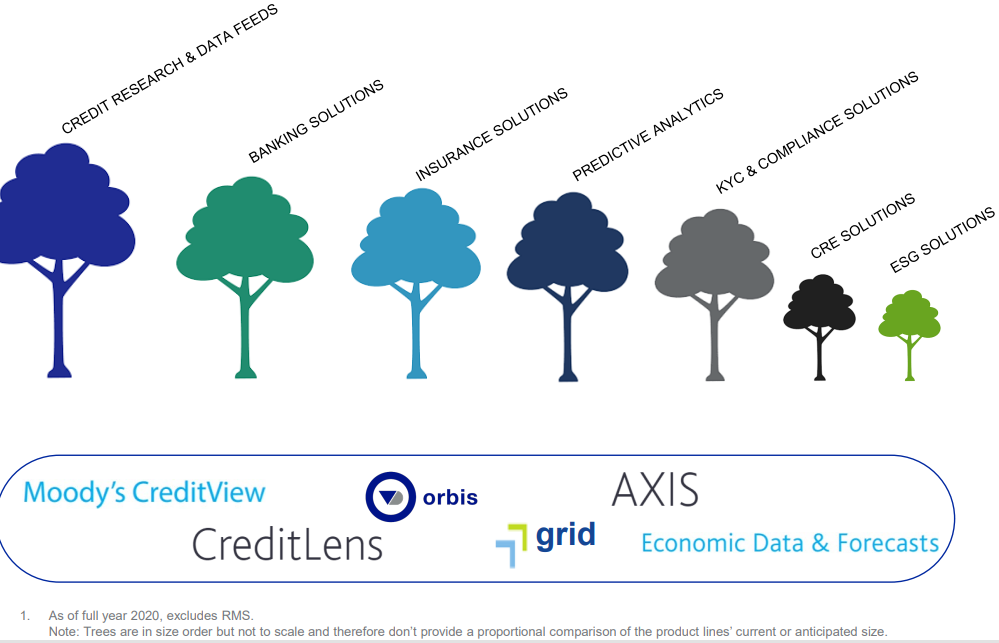

A empresa se esforça para garantir que os produtos da empresa ajudem seus clientes a tomar melhores decisões de negócios. A Moody's Analytics oferece, entre outras ferramentas de monitoramento de portfólio, análises da indústria, ferramentas de modelagem econômica e ferramentas de gerenciamento de risco. Os serviços da empresa são utilizados por mais de 3100 empresas, 1500 gestores de ativos, 2900 bancos e 670 seguradoras.

A receita do segmento aumentou US$ 2020 milhões, ou seja, 123% a/a em 6,3. 2020 foi um ano bastante difícil para a empresa. As vendas claramente desaceleraram. A taxa de crescimento da receita foi significativamente menor do que a taxa média anual de retorno em 2016-2020 (+ 13,7% CAGR).

Fonte: estudo próprio com base nos relatórios anuais da empresa

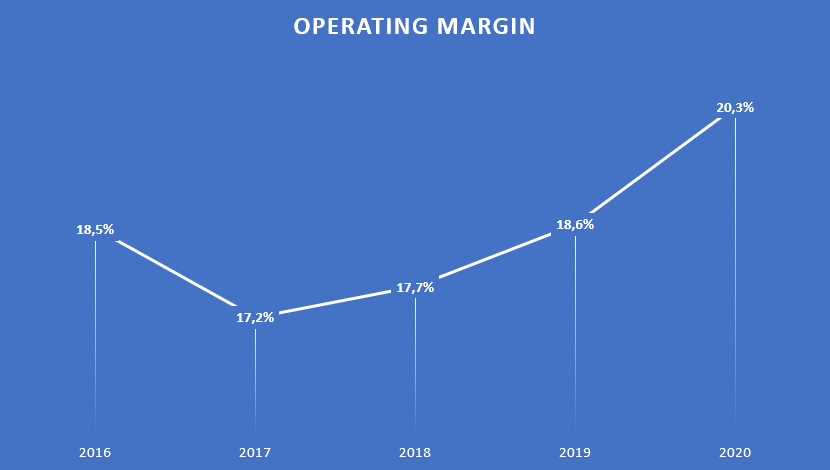

A mencionada área de atuação da empresa é menos lucrativa que a MIS. A rentabilidade operacional melhorou de forma constante nos últimos três anos.

Fonte: estudo próprio com base nos relatórios anuais da empresa

R, D & A

Este é o segmento mais importante da Moody's Analytics. Ele é responsável por mais de 72% do faturamento da MA. As receitas aumentaram US$ 241 milhões, ou seja, 18,9% a/a. Refira-se que o crescimento em 2020 foi inferior à taxa média anual de crescimento do segmento de I, D&A em 2016-2020 (+ 22,7% CAGR). O aumento também se deve às aquisições de empresas como RDC, ABS Suite e Acquire Media.

Fonte: relatório anual da empresa

| R, D & A | 2016 | 2017 | 2018 | 2019 | 2020 |

| receita | $ 668 milhões | $ 833 milhões | $ 1134 milhões | $ 1273 milhões | $ 1514 milhões |

ERS

Este segmento é responsável por aproximadamente 27% das receitas da Moody's Analytics. As receitas aumentaram US$ 43 milhões, ou seja, 8,2% a/a. Refira-se que o crescimento em 2020 foi ligeiramente superior à taxa média anual de crescimento do segmento de I, D&A em 2016-2020 (+ 7,8% CAGR).

Fonte: relatório anual da empresa

| ERS | 2016 | 2017 | 2018 | 2019 | 2020 |

| receita | $ 419 milhões | $ 449 milhões | $ 437 milhões | $ 522 milhões | $ 565 milhões |

gestão

- Roberto Fabuer - CEO da Moody's - estará no cargo em breve, a partir de janeiro de 2021. Robert Fabuer trabalha na Moody's desde 2005, então é uma promoção interna. Antes de ser promovido ao cargo de CEO, trabalhou na empresa como Diretor de Operações. Nos anos de 2016 - em 2019 foi presidente da divisão Moody's Investors Service (MIS). Anteriormente, ele foi o chefe da divisão de desenvolvimento de produtos e serviços da MIS por três anos. Antes da Moody's, trabalhou por muitos anos no Citi em cargos relacionados a investimentos alternativos e banco de investimento.

- Marcos Kaye - CFO Moody's - atua como CFO desde agosto de 2018. Antes de ingressar na empresa, Mar Kaye foi Diretor de Planejamento e Análise Financeira da Massachusetts Mutual Life Insurance Company. Entre julho de 2015 e fevereiro de 2016, atuou como CFO na mesma empresa.

- Stephen Tulenko - é o chefe do departamento de Analytics da Moody's (MA). Ele desempenha esse papel desde novembro de 2019. Sthephen Tulenko trabalha na Moody's desde 1990. Entre 2013 e outubro de 2019, atuou como Diretor no segmento Enterprise Risk Solutions (ERS). Anteriormente, ele trabalhou por cinco anos como chefe de Vendas e Marketing e Atendimento ao Cliente.

- Michael Oeste - é o chefe do departamento de Serviço de Investidores da Moody's (MIS). Ele está neste cargo desde novembro de 2019. Anteriormente, foi responsável pelo departamento de Ratings e Research da MIS (junho 2016 - outubro 2019). Entre 2014 e 2016, trabalhou na Moody's como head de Structured Finance. Michael West trabalha na Moody's desde 1998.

Estrutura societária

Moody's como S&P Global Inc. não possui uma estrutura acionária concentrada. É dominado por instituições financeiras e veículos de investimento. O maior acionista é a Berkshire Hathaway, o veículo de investimento do lendário investidor - Warrenn Buffett. Também vale ressaltar que a estrutura acionária inclui fundos conhecidos como Akre Capital ou Baillie Gifford & Company.

| Acionista | % de ações |

| Berkshire Hathaway Inc. | 13,27% |

| Grupo de vanguarda | 7,25% |

| Blackrock | 6,01% |

| State Street | 3,87% |

| Gestão de Fundos TCI | 3,53% |

Análise Fundamental

Resultados financeiros

A Moody's, assim como sua concorrente S&P Global Inc. é uma empresa muito estável e lucrativa. Ter uma posição de mercado muito forte no segmento de rating significa que a empresa tem um fosso muito forte que é a sua reputação. Ao mesmo tempo, o próprio mercado é caracterizado por altas barreiras de entrada (legal, reputação, escala de operação), de modo que a concorrência emergente ainda não é capaz de ameaçar os três grandes do mercado de ratings. A empresa, por sua reputação e pelos setores em que atua, pode alcançar margens muito boas nas atividades operacionais. Vale ressaltar também que a empresa administra seu capital de forma muito eficaz, o que pode ser visto no altíssimo retorno sobre o patrimônio líquido. Vale ressaltar também que o retorno sobre o capital investido (ROIC) oscilou entre 19% -22%. Isso é menor do que no caso da S&P Global (aprox. 28%). A Moody's tem muito pouco patrimônio devido à generosa participação nos lucros com os acionistas e inúmeras aquisições. No entanto, devido ao modelo de negócios, o risco de perda de liquidez no curto e médio prazo é baixo.

| $ Milhões | 2017 | 2018 | 2019 | 2020 |

| Resultado líquido | 4 204 | 4 443 | 4 829 | 5 371 |

| lucro operacional | 1 832 | 1 916 | 2 071 | 2 459 |

| margem operacional | 43,58% | 43,12% | 42,89% | 45,78% |

| lucro líquido | 1 001 | 1 310 | 1 422 | 1 778 |

| capital próprio | -115 | 656 | 837 | 1 763 |

| ROE | - | 199,70% | 169,89% | 100,85% |

| lucro por ação (EPS) | 5,15$ | 6,74$ | 7,42$ | 9,39$ |

Fonte: estudo próprio com base nos relatórios anuais da empresa

Dinheiro gerado

A empresa generosamente compartilha o caixa gerado com os acionistas. Nos últimos 4 anos (2017-2020), a Moody's gerou pouco mais de US$ 5,6 bilhões em caixa livre (caixa gerado pelas atividades operacionais menos despesas de capital). O caixa gerado foi utilizado para aquisições, dividendos e compra de ações.

Em quatro anos, a empresa alocou para:

- aquisições de US$ 4 milhões,

- dividendos de US$ 1 milhões

- compra de ações de US$ 2 milhões

| $ Milhões | 2017 | 2018 | 2019 | 2020 |

| OCF | 755 | 1 461 | 1 675 | 2 146 |

| CAPEX | - 91 | - 91 | - 69 | - 103 |

| FCF | 664 | 1 370 | 1 606 | 2 043 |

| aquisições | - 3 511 | - 289 | - 162 | - 897 |

| dividendo (-) | - 290 | - 337 | - 378 | - 420 |

| recompra de ações (-) | - 249 | - 265 | - 1 068 | - 607 |

Fonte: estudo próprio com base nos relatórios anuais da empresa

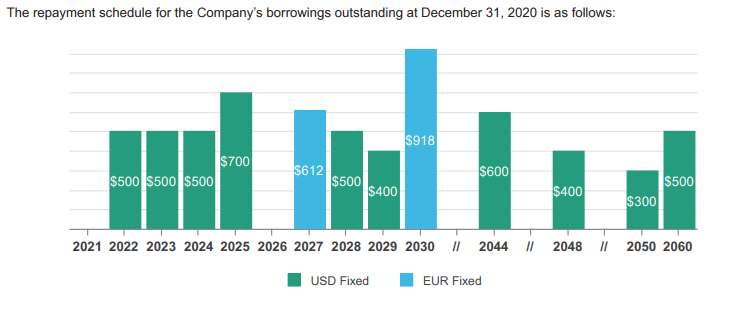

Estrutura da dívida

No final de 2020, a Moody's tinha US$ 6 milhões de dívida de juros de longo prazo e US$ 422 milhões de dívida de juros de curto prazo. A posição de liquidez da empresa nos próximos anos é muito boa. Abaixo está uma lista de possíveis pagamentos de responsabilidade:

Fonte: relatório anual da empresa para 2020

A Moody's não tem problemas com gestão de dívidas. Vale também comparar a relação dívida líquida nominal sobre o EBITDA nos últimos anos vem caindo e está em um patamar seguro.

| $ Milhões | 2017 | 2018 | 2019 | 2020 |

| dívida líquida * | 4 361 | 3 863 | 4 225 | 4 248 |

| EBITDA | 1 990 | 2 108 | 2 271 | 2 679 |

| dívida / EBITDA | 2,19 | 1,83 | 1,86 | 1,59 |

Fonte: estudo próprio com base nos relatórios anuais da empresa * dívida líquida também inclui passivos financeiros com ex-funcionários antes de impostos.

Concorrência

Devido ao fato de a empresa ter uma atividade muito diversificada, tem muita concorrência que concorre com a empresa em segmentos individuais. Por exemplo, a S&P Global concorre com a Moody's no segmento de classificações e ferramentas analíticas. Abaixo está um breve resumo dos concorrentes selecionados listados no mercado público.

S&P Global Inc.

A história da empresa remonta a 1888, quando James H. McGraw adquiriu o American Journal of Railway Appliances. Por sua vez, as origens da própria agência de classificação de risco remontam a 1860. A S&P Global (SPGI) é a maior concorrente da empresa. A SPGI opera no mercado de classificação (um dos membros do Big Three), fornecedores de índices (também uma empresa líder) e ferramentas analíticas. O S&P Global é um dos componentes do índice S&P 500.

| $ Milhões | 2017 | 2018 | 2019 | 2020 |

| renda | 6 063 | 6 258 | 6 699 | 7 442 |

| lucro operacional | 2 751 | 2 961 | 3 159 | 3 867 |

| margem operacional | 45,37% | 47,32% | 47,16% | 51,96% |

| lucro líquido | 1 496 | 1 958 | 2 123 | 2 339 |

SP GIobal gráfico, intervalo W1. Fonte: xNUMX XTB.

FactSet

É uma das empresas que fornecem ferramentas para investidores profissionais que atuam no mercado de capitais. As soluções da empresa são utilizadas por analistas sell-side e buy-side e gerentes de fundos de investimento e fundos de hedge. A FactSet concorre com empresas como Bloomberg, S&P Global e Thomson Reuters. Todas as empresas mencionadas procuram fornecer informações de mercado abrangentes. A empresa tenta adquirir fornecedores menores de dados de mercado para ampliar a oferta do produto. A capitalização atual da empresa é de US $ 18 bilhões.

| $ Milhões | Ano fiscal de 2018 | Ano fiscal de 2019 | Ano fiscal de 2020 | Ano fiscal de 2021 |

| renda | 1 350,1 | 1 435,4 | 1 494,1 | 1 591,4 |

| lucro operacional | 371,1 | 438,0 | 439,7 | 474,0 |

| margem operacional | 27,49% | 30,51% | 29,43% | 29,79% |

| lucro líquido | 267,1 | 352,8 | 372,9 | 399,6 |

Gráfico FactSet, Intervalo W1. Fonte: xNUMX XTB.

Verisk Analytics

A empresa foi fundada em 1971. É um dos componentes do índice S&P 500. A empresa fornece serviços de análise de dados e gestão de risco. Os clientes da empresa incluem empresas que operam nos setores de seguros, mineração e outros setores financeiros. A empresa Verisk assume em série competidores menores, o que aumenta sua oferta de mercado. Por exemplo, em 2015, a Verisk adquiriu a Wood Mackenzie por US $ 2,8 bilhões, que forneceu dados para empresas dos setores químico, mineral e metalúrgico. A capitalização atual da Verisk é de aproximadamente US $ 36 bilhões.

| $ Milhões | 2017 | 2018 | 2019 | 2020 |

| renda | 2 145,2 | 2 395,1 | 2 607,1 | 2 784,6 |

| lucro operacional | 808,0 | 835,6 | 831,1 | 1 020,9 |

| margem operacional | 37,67% | 34,89% | 31,88% | 36,66% |

| lucro líquido | 555,1 | 598,7 | 449,9 | 712,7 |

Gráfico Verisk, intervalo W1. Fonte: xNUMX XTB.

soma

Na verdade, o mercado de rating é controlado por três empresas, incluindo a listada S&P Global. Devido ao fato de que as maiores empresas assumem a maioria dos pedidos do mercado, elas podem pagar mais aos seus funcionários (efeito - melhor qualidade do pessoal) e manter uma margem operacional realmente saudável. Ao mesmo tempo, nos próximos anos é difícil levar a sério o surgimento de um disruptor que mudará drasticamente as regras do jogo. Um dos grandes pontos fortes da Moody's e da S&P é o chamado consenso social. Em suma, significa que "uma classificação da Moody's ou da S&P vale mais do que uma classificação de crédito de qualquer outra pessoa". Por esse motivo, se uma empresa precisar de uma classificação de crédito, provavelmente escolherá alguém entre os três grandes. Não porque as classificações são as melhores em termos de conteúdo. A razão principal é completamente diferente. Os ratings atribuídos por agências de tão grande reputação são tratados com mais seriedade no mercado financeiro do que aqueles realizados por uma "instituição desconhecida", pelo que o custo da dívida pode ser menor.

No entanto, deve-se ter em mente que o chamado A "marca" é muito dependente da reputação da empresa. Isso, por sua vez, pode teoricamente ser facilmente destruído. Se a Moody's julgar mal a saúde de um negócio, o que por sua vez leva a uma grande falência, há uma chance de que a "estabilidade da marca" seja prejudicada. Vale lembrar que o escândalo que eclodiu na Enron levou ao desaparecimento da instituição "inafundável" como a Arthur Andersen do mercado. A maior ameaça à indústria de classificação ocorreu nos anos de 2007 a 2009. Naquela época, muitos instrumentos financeiros estruturados receberam uma classificação alta (o chamado investimento), apesar de a qualidade dos ativos em que esses instrumentos se basearem ser de qualidade questionável. Durante esse período, até mesmo o principal acionista da Moody's, Berkshire Hathaway, levantou preocupações sobre a possível perda de reputação das principais agências de classificação. No entanto, o cenário sombrio não se concretizou e nenhum dos Três Grandes perdeu sua licença. Como resultado, a marca Moody's sobreviveu à turbulência. Os acionistas se beneficiaram disso, ganhando mais de 10% nos últimos 1000 anos graças ao seu investimento em ações da empresa. A razão para uma taxa de retorno tão alta foi o crescimento da escala do negócio, gestão de capital eficaz e retorno regular do excesso de caixa aos acionistas. O desempenho passado não é garantia de obtenção de resultados semelhantes no futuro, no entanto, o modelo de negócios da Moody's é caracterizado por rentabilidade muito alta, baixa exigência de capital (negócios ativos leves) e opera em um mercado em crescimento. A cada ano, novos títulos são emitidos e novas dívidas são incorridas. Isso dá à empresa espaço para o desenvolvimento. Vale lembrar também que a empresa busca gerar receitas recorrentes que garantam maior estabilidade do que as receitas transacionais.

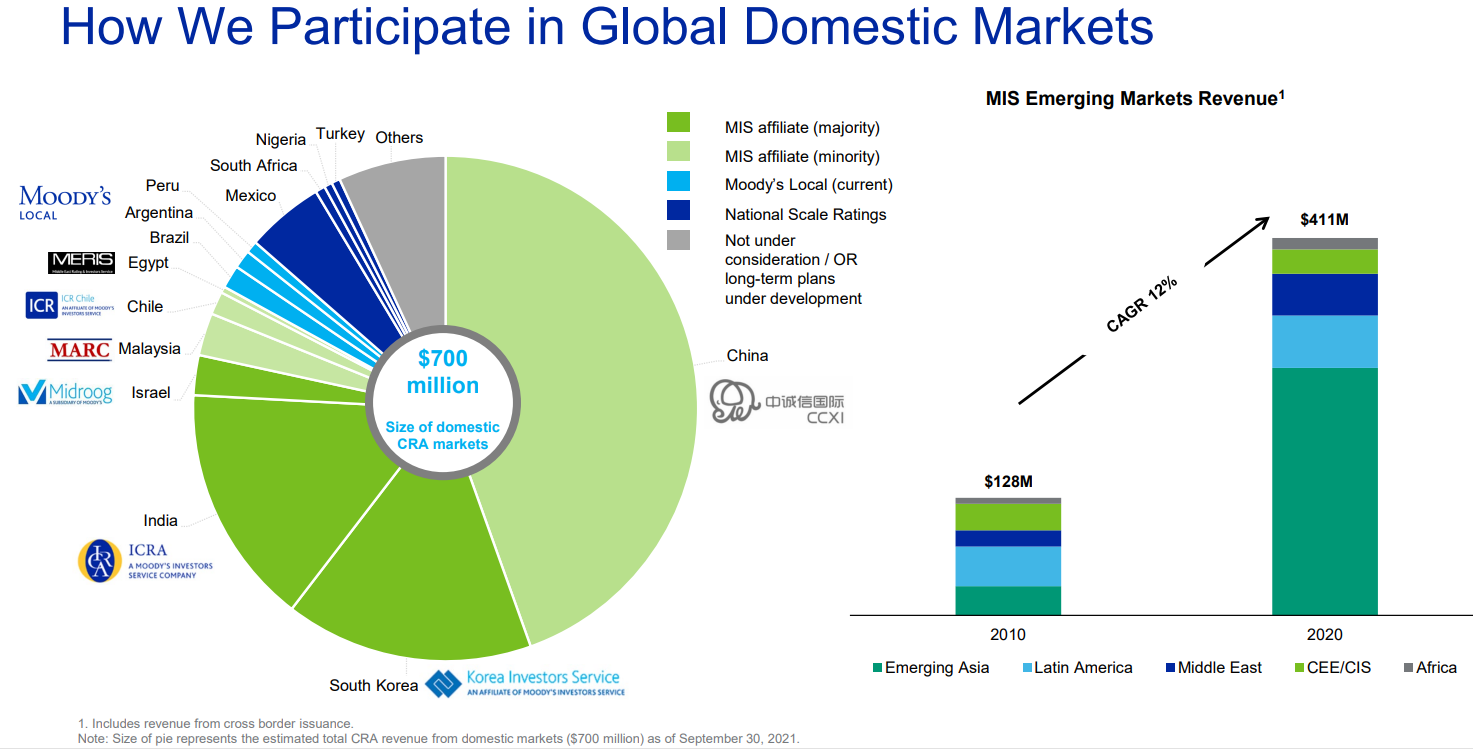

Vale ressaltar também que o potencial de desenvolvimento da empresa ainda é grande. Os mercados chinês e indiano parecem particularmente atraentes. Atualmente, o mercado de dívida chinês é um dos maiores do mundo.

Fonte: apresentação da empresa

A Moody's detém uma participação de 30% na entidade chinesa CCXI, especializada em atribuir ratings à dívida chinesa destinada a investidores estrangeiros. Atualmente, a China é o segundo maior mercado de títulos onshore do mundo. O mercado cresceu em média 2012% nos anos de 2020 a 20 e seu valor é estimado em cerca de 17 trilhões de dólares.

A alta qualidade da empresa é percebida pelos investidores. A capitalização atual da Moody's é superior a US$ 63 bilhões. Isso significa que toda a empresa está atualmente avaliada em cerca de 28 vezes os lucros do próximo ano.