Metais em alta após semana histórica nos mercados

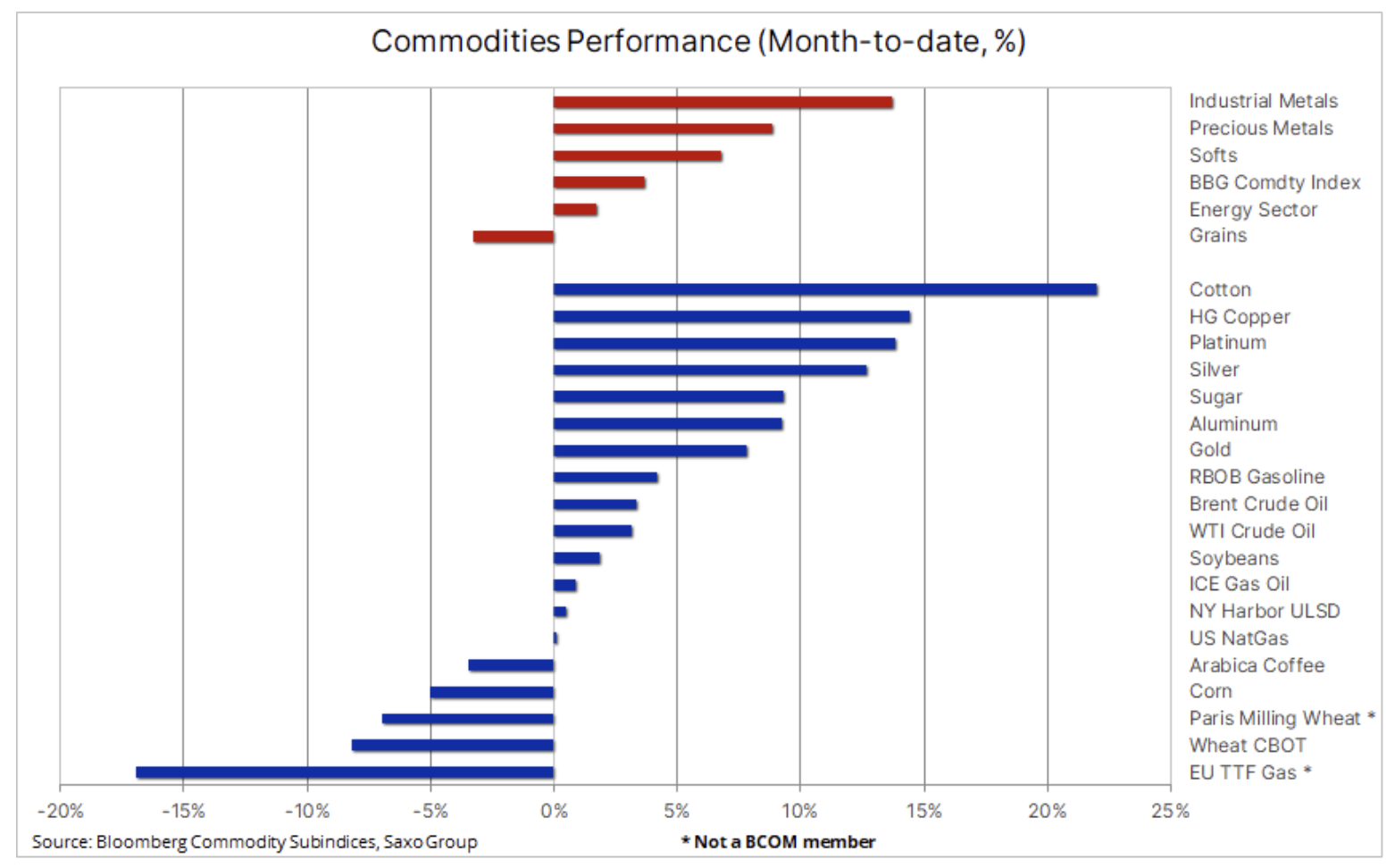

Para o setor de commodities, este mês foi misto, mas no geral sólido graças ao apoio do dólar mais fraco após a surpresa do CPI dos EUA e a China aliviando algumas das severas restrições da Covid. Os metais industriais e preciosos tiveram o melhor desempenho, enquanto o setor de cereais, liderado por trigoapresentou declínios. Entre os metais com maior crescimento estavam ouro, prata i cobre, mostrando sinais de uma fuga ascendente, potencialmente forçando uma mudança na estratégia de vendas durante a fase de crescimento. vender em força), preferido pelos traders nos últimos meses.

Os comerciantes nos mercados financeiros e de commodities ocasionalmente obtêm informações que causam movimentos históricos imediatos. A semana passada ficará registrada nos anais da história com uma leitura do CPI dos EUA um pouco mais suave do que o esperado para outubro, seguida por um frenesi nos mercados com a crença de que o Federal Reserve dos EUA pode ter finalmente obtido as informações de que precisa para parar de apertar .

Sobre o autor

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

O Índice de Preços ao Consumidor dos EUA de outubro subiu menos do que o esperado, subindo 0,4% m/m para 7,7% em comparação com o mesmo período do ano passado. Ao mesmo tempo, o núcleo da inflação - que é acompanhado de perto pelos participantes do mercado - aumentou 0,3% na comparação mensal e 6,3% nos últimos doze meses. Embora ambos os indicadores tenham ficado 0,2% abaixo do esperado, ainda é um patamar desconfortável para os EUA Reserva Federal, o que, no entanto, parece confirmar que a inflação nos Estados Unidos está lentamente desacelerando.

A reação dos mercados foi histórica, com as ações dos EUA subindo mais de 5% e os rendimentos dos títulos de 30 anos dos EUA caindo 1998 pontos base. A forte queda do dólar melhorou os ânimos nos mercados, principalmente no mercado de commodities, onde os metais voltaram a registrar fortes ganhos e o petróleo bruto compensou as perdas anteriores. O iene japonês - a moeda mais fortemente negociada em favor do dólar - registrou seu maior ganho em um dia desde 1,0350, enquanto o euro se fortaleceu com a melhora do sentimento para uma alta de três meses em torno de EUR XNUMX.

Após semanas de especulação de que a China estava pensando em diminuir algumas de suas rígidas restrições à Covid, finalmente o fez na sexta-feira, depois que as autoridades de saúde da China emitiram 20 novas diretrizes. As principais medidas incluíram a redução do número de dias de quarentena, facilitando algumas regras centralizadas de quarentena em favor da quarentena doméstica, limitando os testes de PCR, proibindo os bloqueios de serem estendidos demais, promovendo vacinação e tratamento e proibindo as autoridades locais de fechar instalações de fabricação, escolas e meios de transporte sem a devida aprovação.

A flexibilização introduzida durante o período de aumento do número de novos casos é um forte sinal de que a China está finalmente mudando sua postura para ser mais favorável ao crescimento econômico e os preços das commodities reagiram de acordo. O setor de metais industriais teve seu melhor desempenho de duas semanas desde março, o que levou a um ganho de +12% - principalmente cobre, que subiu, desafiando a estratégia de vendas predominante no período de crescimento por muitos meses.

Como vocês podem ver no placar acima, novembro basicamente começou com uma nota forte para o setor de commodities. Os metais industriais e preciosos tiveram o melhor desempenho, enquanto o setor de grãos apresentou quedas apesar do enfraquecimento do dólar. O principal impulsionador da fraqueza foi o trigo, com os preços em Chicago e Paris caindo à medida que mais embarques globais eram esperados no mercado. O Departamento de Agricultura dos EUA em seu relatório mensal de demanda e oferta (Estimativas de oferta e demanda agrícola mundial) disse que os estoques mundiais de trigo ficaram em 268 milhões de toneladas, um ligeiro aumento sobre as previsões e acima das previsões dos analistas de um ligeiro declínio para 266,5 milhões de toneladas. Além disso, os preços do trigo foram pressionados pela notícia de que a Rússia ordenou que suas tropas deixassem Kherson, o que poderia melhorar as perspectivas de estender o atual acordo sobre um corredor seguro na Ucrânia depois que o atual acordo expirar em 19 de novembro.

O ouro rompe, sinalizando uma reversão há muito esperada

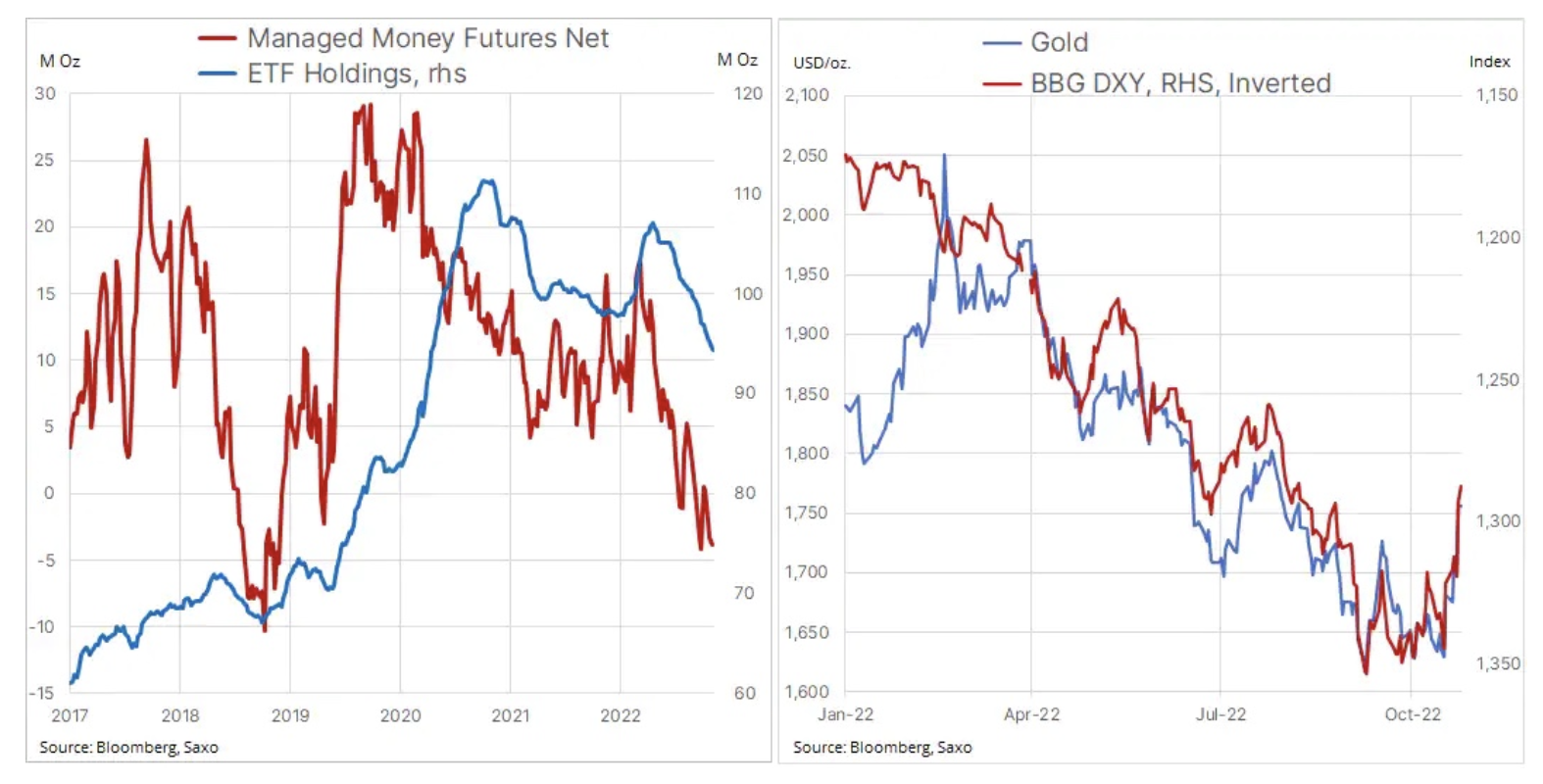

O ouro pode ter seu maior ganho semanal desde março, depois que uma leitura de CPI pior do que o esperado deu aos metais, incluindo a prata, um grande impulso na queda pós-lançamento dos rendimentos e do dólar. O metal amarelo ganhou 7% nas últimas duas semanas, depois de encontrar suporte novamente na área de US$ 1, que agora é um fundo triplo. Resta saber se o rompimento da resistência, que se tornou suporte em US$ 615, sinalizará uma mudança na estratégia dos investidores especulativos de vender na fase alta para comprar na fase baixa.

O relatório recentemente publicado do World Gold Council (WGC) apoiou a melhoria fundamental no sentimento Tendências na demanda de ouro no terceiro trimestre de 2022 (Tendências de demanda de ouro no terceiro trimestre de 3). Ele destaca que a demanda dos bancos centrais, apesar de uma queda de 8% no preço do ouro, atingiu um recorde trimestral de quase 400 toneladas, compensando uma saída de 227 toneladas de fundos negociados em bolsa baseados em ouro. No comparativo anual, a demanda aumentou 18% em relação ao mesmo período de 2021, sinalizando um retorno aos níveis pré-pandemia.

No geral, mantemos nossa projeção positiva até o momento. Isso se deve principalmente à significativa superestimação esperada, quando o mercado perceber que a inflação de longo prazo permanecerá em patamar superior aos valores atualmente precificados abaixo de 3%. Investidores em fundos negociados publicamente - vendedores líquidos por meses - e investidores especulativos em futuros (negociando com viés negativo) acabam de obter a chave que pode desbloquear mais lucros. Sem o apoio desses importantes segmentos de mercado, o ouro e a prata continuarão a receber a maior parte de sua inspiração direcional das mudanças nos rendimentos do Tesouro dos EUA e do dólar. Espere uma consolidação e potencialmente um novo teste de suporte em US$ 1, com resistência em US$ 735 e US$ 1.

Cobre na vanguarda do setor de metais industriais em termos de crescimento

O cobre negociou perto de uma alta de cinco meses, com ganhos de + 12% nas últimas duas semanas, apoiado por um dólar mais fraco e a perspectiva de a China mostrar disposição para apoiar o crescimento econômico, permitindo que as restrições da Covid sejam atenuadas, mesmo com o pico de infecções em abril. Com nuvens negras ainda pairando sobre as perspectivas econômicas globais com a perspectiva de recessão em algumas economias, provavelmente é muito cedo para falar sobre uma potencial recuperação duradoura. Por enquanto, vemos traders e investidores reagindo a preços mais altos, reduzindo posições colocadas com viés negativo.

Mantemos nossa perspectiva positiva de longo prazo para o setor de metais industriais, dado o aumento esperado na demanda devido ao impulso global para a eletrificação. No caso do cobre, o líder do chamado metais verdes, prevemos que a perspectiva de expansão temporária da capacidade no próximo ano por empresas de mineração em todo o mundo, particularmente na América Central e do Sul e na África, provavelmente limitará a perspectiva de curto prazo de crescimento renovado a um novo recorde histórico.

A eletrificação global baseada em cobre continuará ganhando força após um ano de intensa pressão climática em todo o mundo e a necessidade de nos afastarmos da energia produzida na Rússia, de gás natural para petróleo e carvão. No entanto, para que as redes elétricas possam lidar com a carga de base adicional, uma quantidade significativa de novos investimentos baseados em cobre será necessária nos próximos anos. Além disso, já estamos vendo produtores como o Chile, o maior fornecedor mundial de cobre, lutando para atingir as metas de produção devido à queda na qualidade do minério e à escassez de água. A desaceleração na China é vista como temporária, e o estímulo econômico provavelmente se concentrará em infraestrutura e eletrificação, áreas que exigirão metais industriais.

O cobre HG se aproximou de uma área de resistência chave em torno de US$ 4; ir abaixo deste nível resultou em um declínio acentuado em junho. Tal como acontece com o ouro, esperamos que os investidores se concentrem na consolidação para descobrir se as perspectivas atuais de oferta e demanda são fortes o suficiente para suportar os níveis atuais.

Petróleo segue dentro da faixa por causa do dólar e da China

Os preços do petróleo Brent e WTI subiram durante a semana, mas ainda permanecem dentro das faixas estabelecidas em torno de US$ 95/bbl para o petróleo Brent e US$ 90/bbl para o petróleo WTI. Embora a leitura ligeiramente pior do CPI tenha sustentado os preços devido à melhora do sentimento e ao enfraquecimento do dólar, os preços também foram afetados pelo já mencionado alívio das restrições na China. Esta decisão pode melhorar as previsões de crescimento económico, reforçando assim o aumento da procura de matérias-primas, incluindo o petróleo bruto.

Enquanto petróleo bruto amplamente dentro da faixa desde julho, o mercado de produtos de combustível continua a apertar à medida que as entregas na Europa e nos EUA ficam mais apertadas, elevando as margens de refino da gasolina e produtos destilados, como diesel, óleo para aquecimento e combustível para aviação. O principal fator nesse sentido continua sendo o mercado do produto no hemisfério norte, onde os escassos estoques de diesel e óleo de aquecimento continuam sendo motivo de preocupação. O caos nesse mercado foi causado pela guerra na Ucrânia e pelas sanções contra a Rússia, principal fornecedora de produtos refinados para a Europa. Adicionalmente, o elevado custo do gás contribuiu para acelerar a passagem do gás para outros combustíveis, nomeadamente gasóleo e gasóleo.

Enquanto o mercado do produto permanecer tão limitado, o risco de queda dos preços do petróleo - apesar dos temores de uma recessão - parece baixo. Mantemos nossa previsão de faixa de preço do Brent de US$ 85 a US$ 100 para o trimestre atual, com um mercado de produtos cada vez mais apertado, cortes de produção da OPEP + e as próximas sanções da UE ao petróleo bruto russo inclinando cada vez mais a balança a favor do fortalecimento.

Deixe uma resposta