Humores melhores, mas nem um touro nem um urso

Mais uma semana de sucesso para o amplo mercado de ações dos EUA ficou para trás. O S&P500 subiu pela terceira semana consecutiva, entregando um retorno de +1,43% na ordem; +1,39% e na semana passada +3,48%.

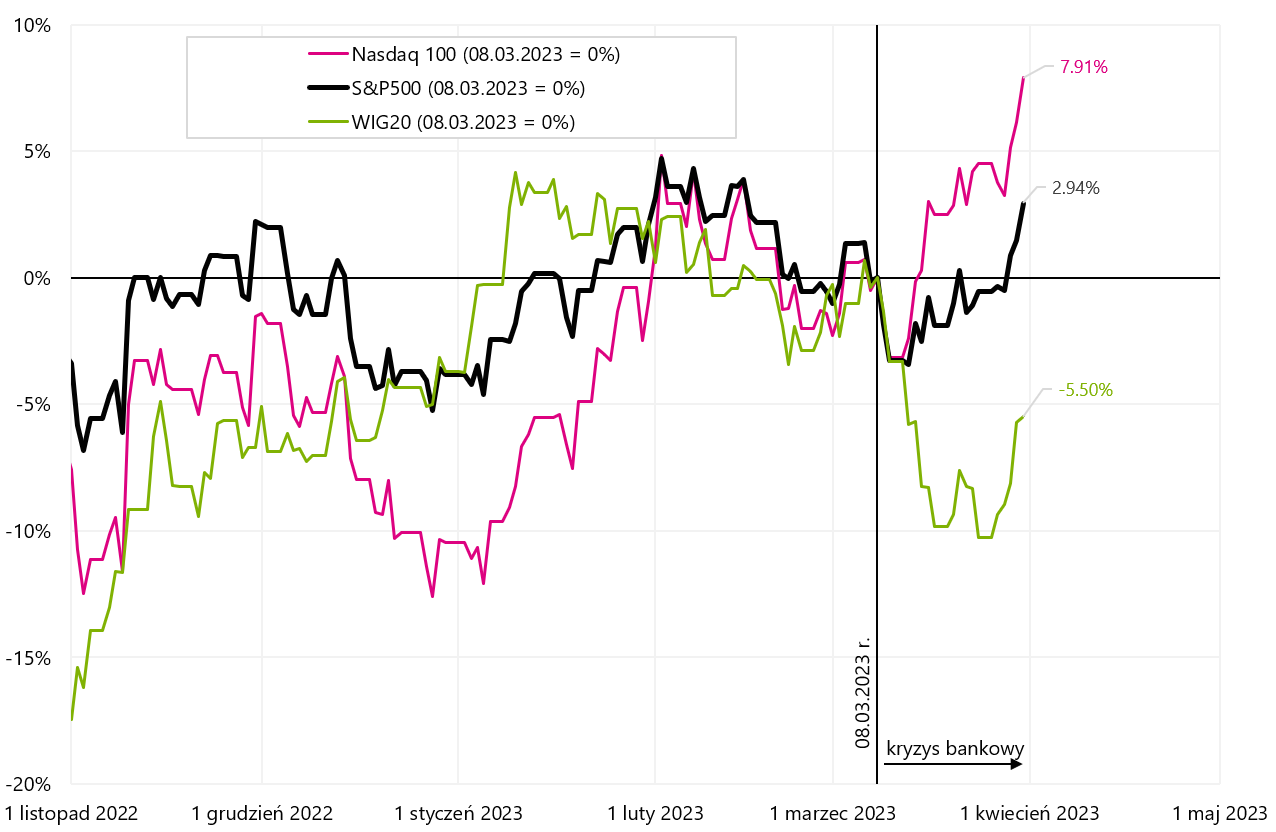

Então, a crise bancária acabou completamente? Não necessariamente... se olharmos os índices de bancos americanos ou europeus. Se S & P500 está 2,94% acima do nível desde o início da crise bancária (ou seja, desde 8 de março deste ano), enquanto o índice dos bancos regionais americanos está atualmente 23,99% abaixo do nível de 8 de março deste ano.

Após duas semanas de queda (-20% e -6,75%), o índice polonês WIG0,48 mudou sua seqüência e aumentou +5,29% na semana passada.

Há uma boa chance de continuação do bom humor nos mercados no futuro próximo.

Melhor humor nos mercados

O final de semana, mês e trimestre trouxe melhores ânimos nas bolsas. Ele foi o melhor semana passada índice WIG20que aumentou 5,3%. Se olharmos o resultado de março deste ano. Nasdaq100 forneceu a maior taxa de retorno, crescendo até 10,4%. O resumo dos resultados desde o início do ano parece interessante, onde a melhor taxa de retorno também foi fornecida pela Nasdaq100 com uma pontuação de +20,5%. A tabela abaixo mostra os detalhes.

Por outro lado, no gráfico abaixo, comparamos as taxas de retorno dos principais índices desde o início de 2023. A diferença entre Nasdaq100 e WIG20 é superior a 22 pontos percentuais desde o início do ano.

W.1 Índices de ações selecionados a partir de 31.12.2022 de março de XNUMX. Fonte: estudo próprio, stooq.pl

O gráfico das taxas de retorno desde 8 de março deste ano, ou seja, desde o início da crise bancária, parece semelhante para os índices acima.

W.2 Índices de ações selecionados a partir de 08.03.2023 de março de XNUMX. Fonte: estudo próprio, stooq.pl

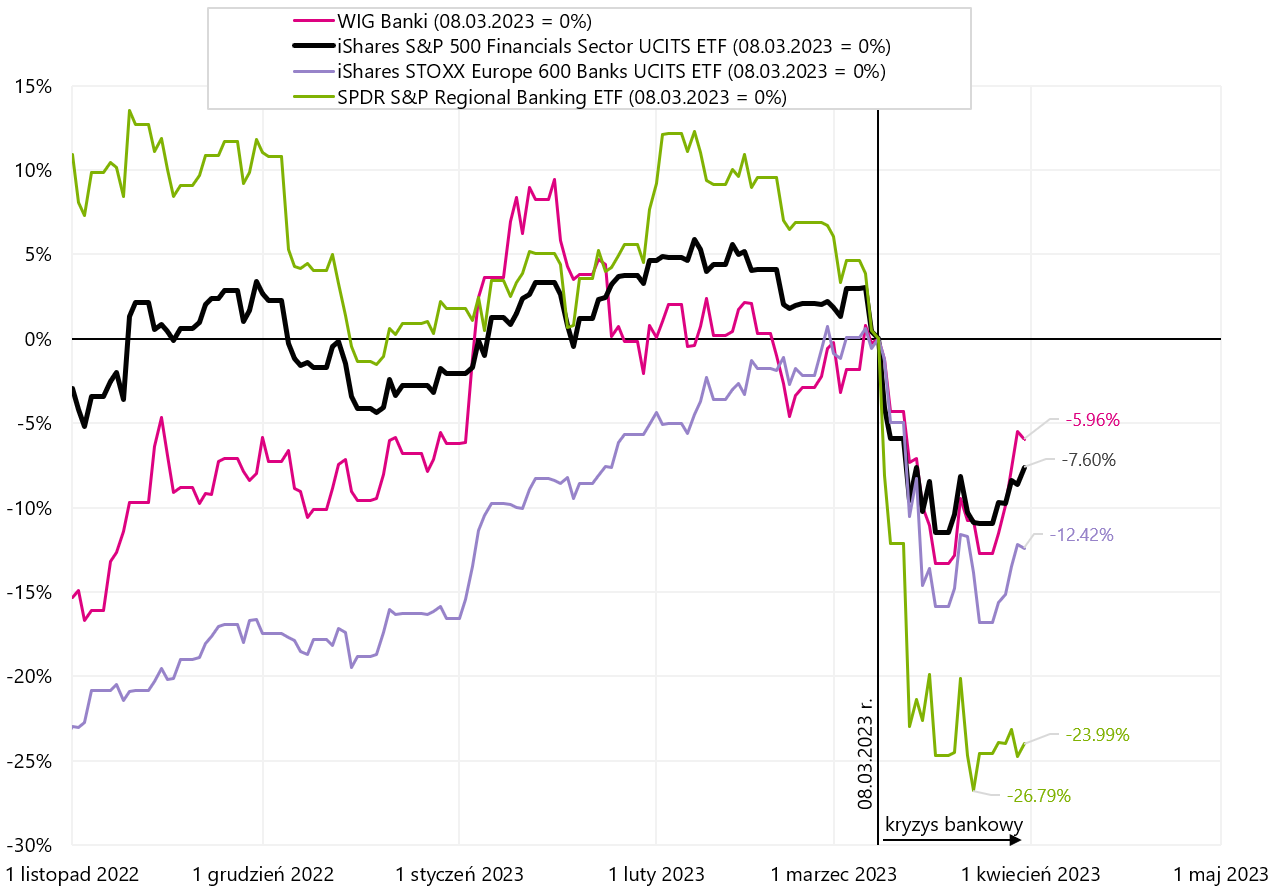

A crise bancária parece hoje circunscrever-se ao setor financeiro (com tendência a novos aumentos nos preços das ações dos bancos, com exceção dos bancos regionais norte-americanos). Bancos WIG a partir de 8 de março deste ano. caiu apenas 5,96% – que é o melhor resultado em relação a outros índices bancários. iShares STOXX Europe 600 Banks UCITS ETF caiu 12,4% no mesmo período. Por outro lado, a maior queda desde 8 de março, de até 23,99%, foi registrada pelos bancos regionais americanos (SPDR S&P Regional Banking ETF). O gráfico abaixo compara as taxas de retorno desses índices desde 8 de março deste ano.

W.3 Índices bancários selecionados a partir de 08.03.2023 de março de XNUMX. Fonte: próprio estudo, stooq.pl, ishares.com

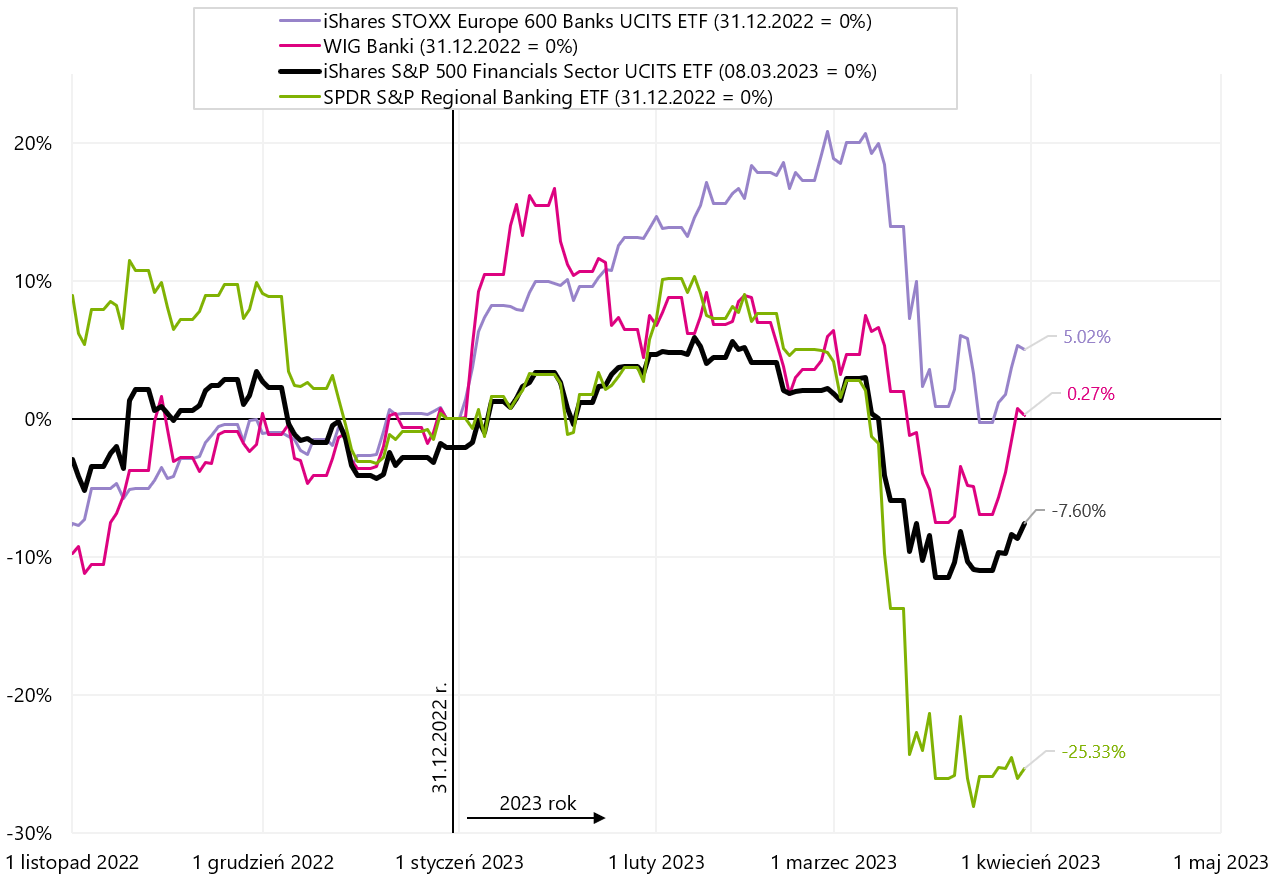

No entanto, se compararmos as taxas de retorno de todo o primeiro trimestre de 2023, os bancos europeus, incluindo os poloneses, se saem melhor em comparação aos americanos. No acumulado do ano, o iShares STOXX Europe 600 Banks UCITS ETF subiu 5,02%.

W.4 Índices bancários selecionados a partir de 31.12.2023 de março de XNUMX. Fonte: próprio estudo, stooq.pl, ishares.com

Na semana passada, os bancos poloneses ganharam mais (+7,8%) e o índice dos bancos regionais americanos aumentou apenas 0,8%. Detalhes para diferentes períodos são apresentados na tabela abaixo.

Os ativos relacionados à criptomoeda forneceram altas taxas de retorno este ano. O desenvolvimento e a popularidade da tecnologia blockchain também os fez aparecer ETFs exposição a este segmento de mercado. Por exemplo iShares Blockchain Technology UCITS ETF fecha o primeiro trimestre de 2023 com uma taxa de retorno de até 63,4%. Em comparação, o bitcoin subiu 72,5% este ano.

W.5 Comportamento do iShares Blockchain Technology UCITS ETF contra Bitcoin e Nasdaq100 a partir de 31.12.2022 de dezembro de XNUMX. Fonte: estudo próprio baseado em dados de Stooq.pl, ishares.com

O mercado atual não é nem um mercado altista nem um mercado baixista

No relatório anterior, propusemos quatro cenários de como os mercados e a economia se desenvolveriam no contexto do fim do atual ciclo de desaceleração/recessão e alta de preços taxas de juros. Nossas previsões sobre o abrandamento da crise bancária (pelo menos por enquanto) estão se tornando realidade - o que melhorou o sentimento do investidor na semana passada. Podemos, portanto, alterar ligeiramente as probabilidades de cenários individuais (sim, nós os mudamos depois de uma semana..., mas "mercados precificando seus cenários" podem mudar drasticamente, não suavemente, mesmo em um dia):

- cenário golidilocks: 5%

- Cenário de crise bancária: 25% (era 30%)

- Cenário de que algo está prestes a quebrar: 55% (era 50%)

- Cenário de recessão na economia e mercados calmos: 15%

A calmaria da crise bancária e o aumento dos preços das ações na semana passada são um bom presságio para a próxima semana e talvez para todo o mês de abril. Os mercados podem continuar a subir no curto prazo e reproduzir os cenários (combinados) um e quatro. Nos próximos dias, se forem mantidas novas altas, veremos uma melhora ainda maior na narrativa sobre o fim da crise, economia forte e próximos cortes de juros (e, por exemplo, alta das ações se deve ao crescimento do balanço do FED de novo).

Então, por que nossas probabilidades subjetivas nos cenários 2 e 3 não podem ser reduzidas? Porque a parte mais importante do ciclo, ou seja, os cortes nas taxas de juros do FED ainda estão em andamento na nossa frente. E os estoques em alta aumentam a chance de outro aumento de juros em 3 de maio deste ano. (a avaliação atual do mercado é de 48,4% de chance de um aumento de 25 pontos base). Mesmo dentro de uma semana, o mercado pode mudar drasticamente de ideia em relação ao caminho mais próximo da taxa do FED (que é apresentado no gráfico abaixo).

W.6 A taxa de referência do Fed e as várias trajetórias futuras dessa taxa (por mercado, projeção dos membros do FOMC e por média histórica). Fonte: estudo próprio, FED, cmegroup.com

Os mercados de ações podem atacar máximas históricas nesse meio tempo? Isso é possível a curto prazo. Embora no caso do S&P500 pareça estar fora de alcance (falta 16,7%), mas p. no caso do índice DAX, está apenas 4,1% abaixo da máxima histórica. Se isso acontecer, certamente leremos sobre isso em praticamente todos os comentários dos mercados. Claro, você também deve se lembrar de um dos velhos ditados de Wall Street de que "os mercados não são a economia".

Por que o ciclo atual não é como os anteriores? Existem vários motivos:

- Agora temos uma economia pós-Covid, e a Covid gerou: (i) enormes economias como resultado do estímulo, (ii) depois inflação e, adicionalmente, (iii) mudou significativamente o mercado de trabalho,

- As economias extras acumuladas ainda estão sendo gastas hoje, atenuam os efeitos da inflação e tornam a economia mais forte do que no ciclo padrão (ou seja, mais resistente a aumentos de juros),

- Nos EUA, até 3,5 milhões de pessoas desapareceram definitivamente do mercado de trabalho devido à Covid - o que significa um mercado de trabalho forte e ao mesmo tempo "resistente" ao aumento das taxas de juros,

- A economia continua relativamente forte com inflação muito alta,

- O Fed, portanto, tem que aumentar as taxas ou deixá-las altas por mais tempo (para vencer a inflação),

- Em um ciclo padrão do mercado de ações, o mercado de ações geralmente atinge o pico após o último aumento da taxa pelo Fed (e não antes do primeiro aumento, como é o caso hoje).

- Embora o mercado de ações esteja em queda há 15 meses - ainda precisa "esperar" que a economia enfraqueça e os lucros das empresas caiam,

- A chave para o enfraquecimento da economia americana pode ser o mercado de trabalho e, especificamente, a crescente taxa de desemprego (que ainda não quer subir),

- O FED não estará disposto a cortar muito as taxas - se a taxa de desemprego não começar a subir,

- E enquanto isso, altas taxas de juros causam "rachaduras" na economia (como a última crise bancária),

- Tais rachaduras são algo “natural do ciclo” e podem, em última instância, acelerar a desaceleração da economia e o início do ciclo de corte de juros pelo Fed.

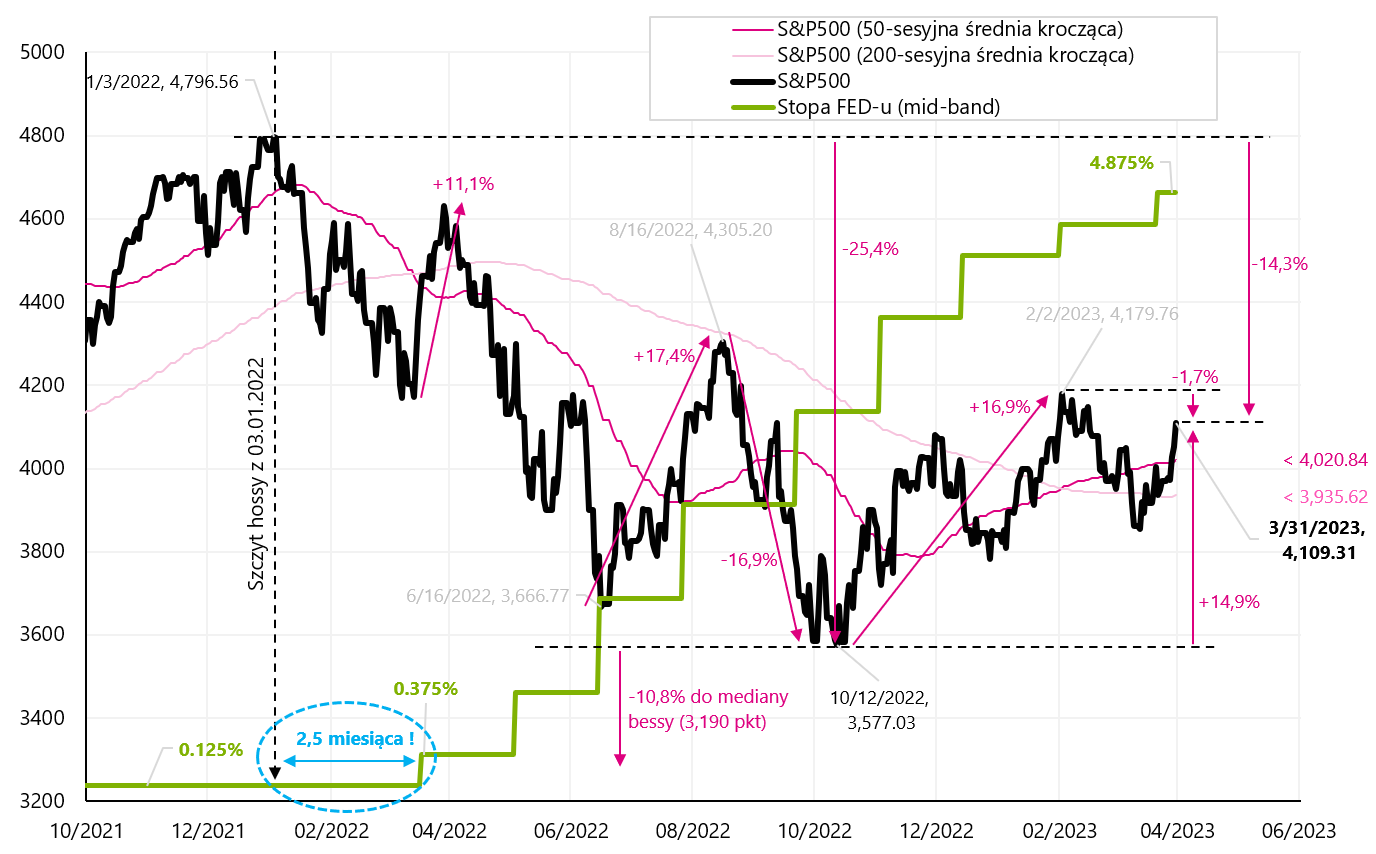

No gráfico abaixo, apresentamos o pico do mercado altista anterior tendo como pano de fundo a taxa de referência do FED. Excepcionalmente em comparação com os ciclos padrão, o pico ocorreu 2,5 meses antes do primeiro aumento de taxa pelo Fed.

W.7 S&P500 no contexto do caminho de aumento de taxa pelo FED. Fonte: estudo próprio, stooq.pl

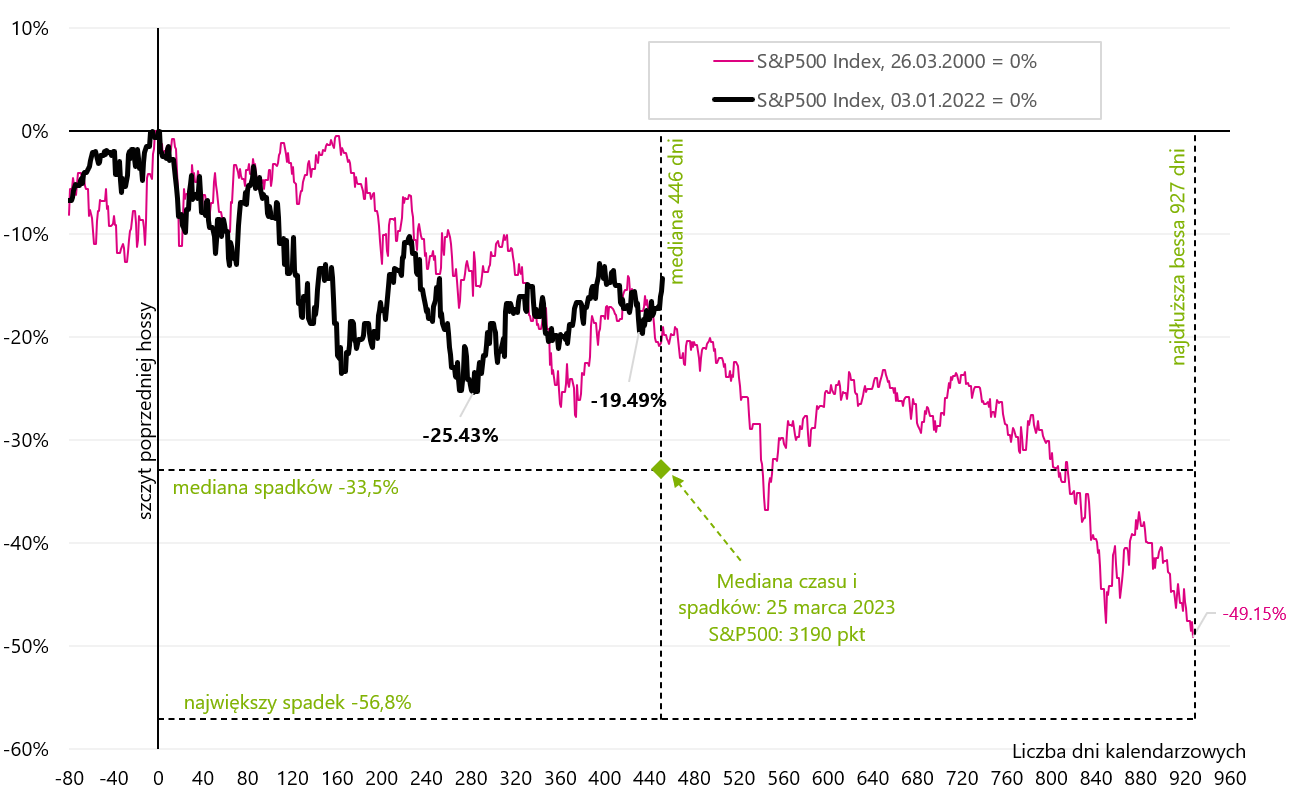

No ciclo 2009-2020, o S&P500 subiu apenas após três cortes de juros em 2019. No ciclo 2002-2007, o S&P500 atingiu o pico em outubro de 2007, após o primeiro corte de juros pelo FED. O atual “crossover” entre o mercado de ações e o ciclo de aumentos/cortes de juros do FED é mais semelhante aos anos 2000-2002, quando o primeiro corte de juros ocorreu 9 meses após o rali do S&P 500. De fato, o mercado de baixa de 2000-2002 foi o mais longo da história do pós-guerra e durou 31 meses (março de 2000 a outubro de 2002). O atual mercado de baixa provavelmente também será longo, já que as ações caíram muito "precocemente" em comparação com o ciclo real de aumento/corte das taxas (em outras palavras, a inflação assustou o mercado de ações rapidamente, mas teve um impacto muito lento na desaceleração econômica) . A menos que, entretanto, vejamos novos máximos no S&P500 e eles "reiniciem o mercado de baixa".

O gráfico abaixo mostra uma comparação entre os mercados de ações de 2000-2002 e o atual mercado de baixa. 25 de março acabamos de cruzar o comprimento médio dos mercados de baixa após a Segunda Guerra Mundial. Detalhes no quadro abaixo.

W.8 Tamanho médio das quedas e duração dos mercados em baixa no exemplo de 11 mercados de baixa desde 1948 para o S&P500. Comparação das quedas de 2000-2002 com a situação atual. Fonte: estudo próprio, stooq.pl

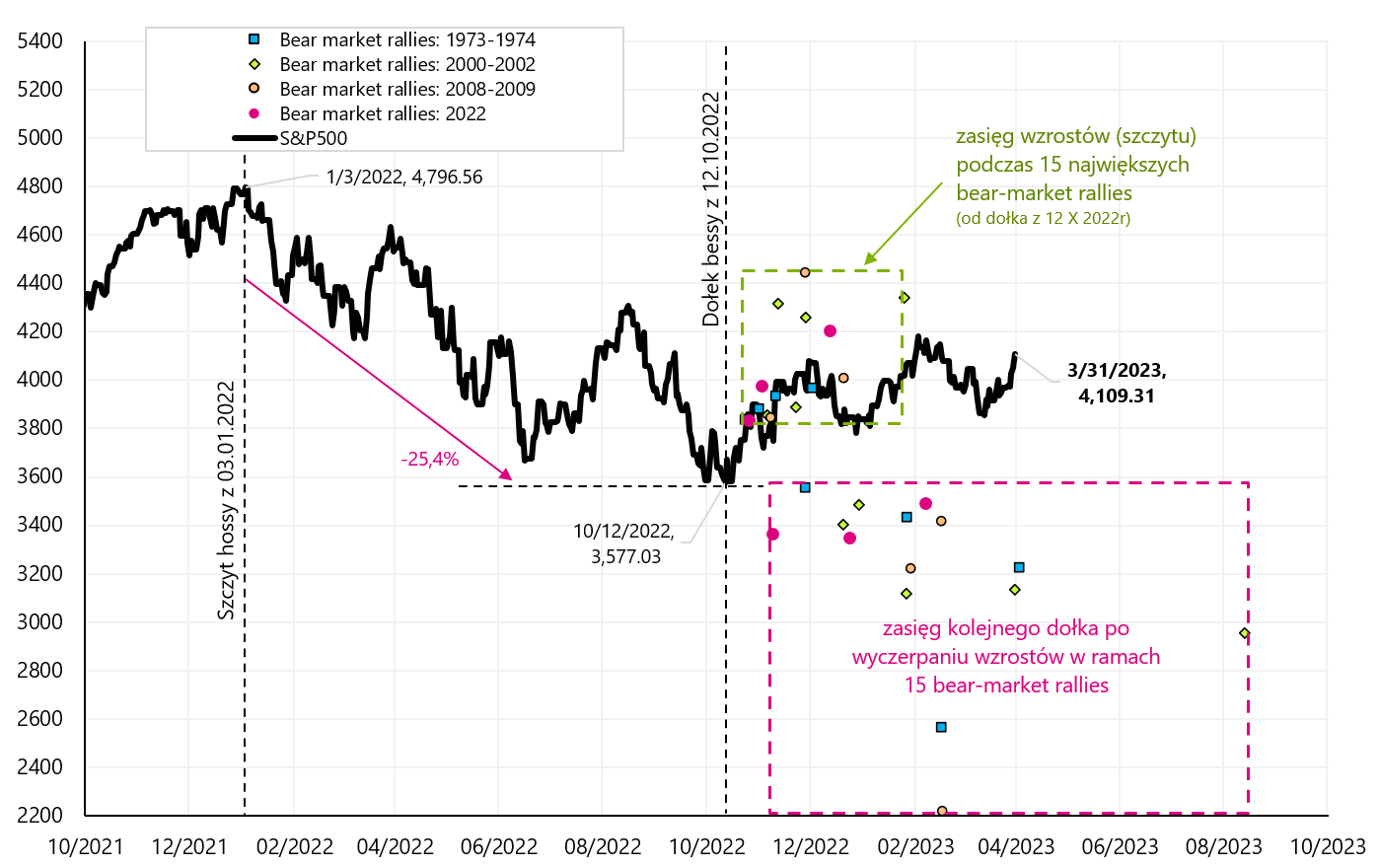

Por que o mercado atual não é como os mercados de urso históricos? Se olharmos para as 15 maiores correções de crescimento durante os quatro mercados de baixa de 1973-1974, 2000-2002, 2008-2009 e 2022 (aumentos da alta do mercado de baixa), a recuperação atual do S&P500 da mínima de 12.10.2022 de outubro de 2022 não cabe em analogias históricas. Certamente, o mercado atual não é como os mercados de baixa anteriores (deveríamos estar muito mais baixos agora se os aumentos da baixa de XNUMX se assemelhassem às correções ascendentes históricas no mercado de baixa).

W.9 S&P500 contra 15 comícios de mercado em baixa durante mercados de baixa anteriores. Fonte: estudo próprio, stooq.pl

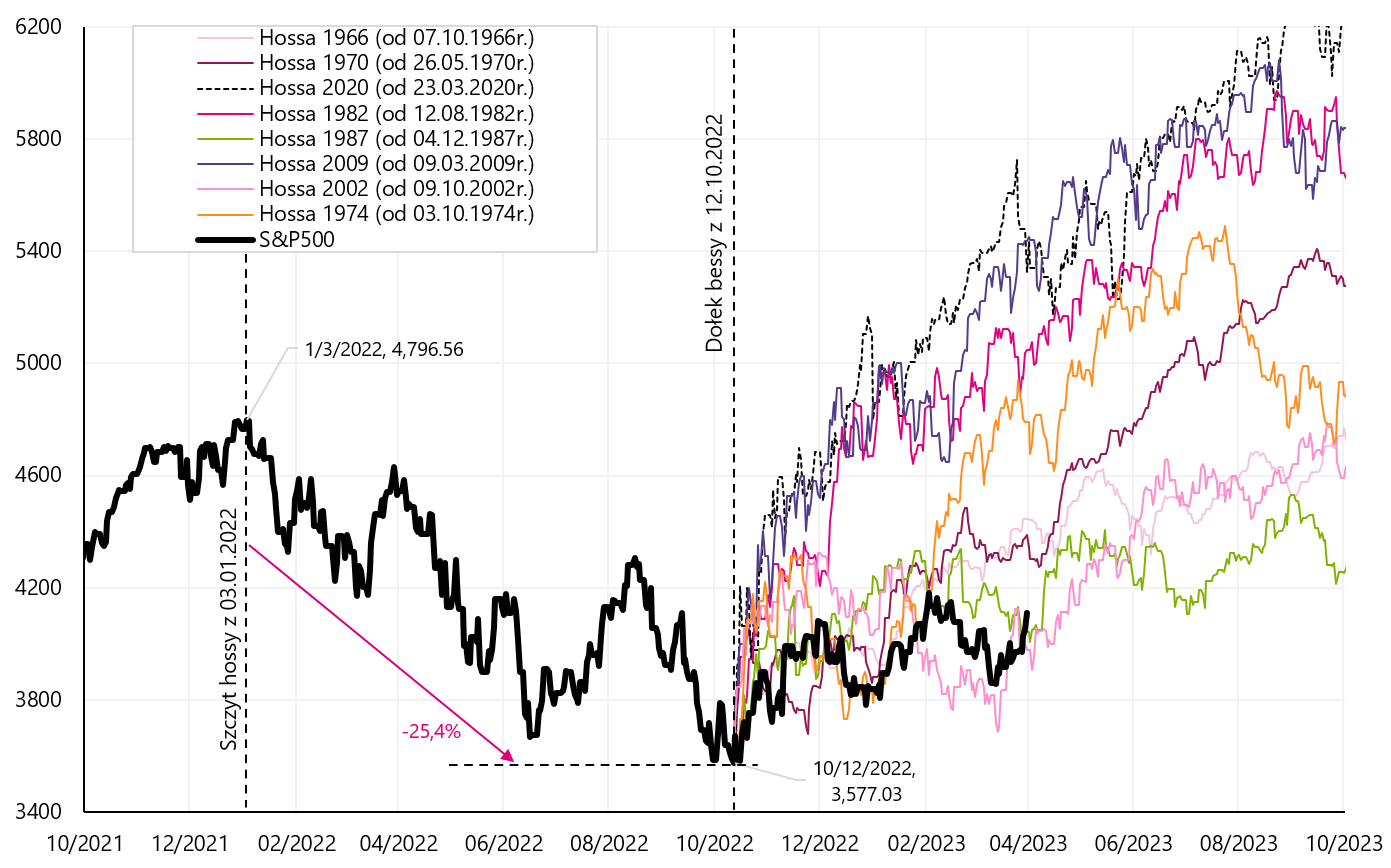

Portanto, o mercado atual é semelhante ao início dos mercados de alta anteriores? Assumindo um fundo de mercado em 12.10.2022 de outubro de XNUMX, a comparação histórica é a seguinte:

W.10 O S&P500 tendo como pano de fundo 8 mercados de baixa históricos (da baixa de 12.10.2022 de outubro de XNUMX). Fonte: estudo próprio, stooq.pl

Como você pode ver, ainda estamos nos reflexos "mais fracos" do mercado de baixa (o boom das baixas de 2002 e 1987). Mas 2-3 meses de tendência lateral em torno de 4000 pontos no S&P500 seriam suficientes e estaríamos completamente fora da analogia histórica.

No geral, pode-se resumir que o mercado atual está historicamente "entre um urso e um touro" e não se assemelha a situações análogas anteriores. A situação é semelhante com o cruzamento entre o ciclo de ações e o ciclo de alta/corte de juros pelo Fed, sem falar na economia extraordinariamente forte, apesar do aumento das taxas de zero para 5%. Apresentamos como a situação nos mercados e na economia pode evoluir em 4 cenários, incluindo nossa probabilidade subjetiva de ocorrência de cenários individuais.

soma

Na última semana, o S&P500 americano subiu 3,48% e foi a terceira semana consecutiva de alta. Se somarmos a isso o “acalmamento” da crise no setor bancário (pelo menos na ótica do mercado), abre-se caminho para possíveis novas altas das ações na próxima semana, e até ao longo de abril.

Para dar uma ideia do que pode acontecer, voltamos aos 4 cenários descritos há uma semana e estamos ajustando ligeiramente suas probabilidades (em comparação com a semana passada). O ciclo atual no mercado de ações é difícil de colocar em qualquer analogia histórica (no momento). Estamos um pouco suspensos entre um novo mercado altista e uma possível continuação do mercado baixista. Como de costume em tais situações, a chave será a política monetária do Fed dos EUA. É difícil ter um boom duradouro nos mercados sem cortes nas taxas de juros (que ainda tem que esperar).

Sobre o autor

Jaroslaw Jamka - Experiente especialista em gestão de fundos, profissionalmente associado ao mercado de capitais há mais de 25 anos. Ele é PhD em economia, uma licença de consultor de investimentos e corretor de valores mobiliários. Ele administrou pessoalmente fundos de ações, títulos, multiativos e macro ativos globais de ativos cruzados. Por muitos anos, ele administrou o maior fundo de pensão polonês com ativos acima de 30 bilhões de PLN. Como diretor de investimentos, ele gerenciou o trabalho de muitas equipes de gestão. Acumulou experiência como: Membro do Conselho de Administração do ING PTE, Vice-Presidente e Presidente do Conselho de Administração do ING TUnŻ, Vice-Presidente do Conselho de Administração da Money Makers SA, Vice-Presidente do Conselho de Administração da Ipopema TFI, Vice-Presidente do Conselho de Administração da Quercus TFI, Membro do Conselho de Administração da Skarbiec TFI, bem como Membro dos Conselhos Fiscalizadores do ING PTE e AXA PTE. Por 12 anos ele se especializou na gestão de classes globais de macro ativos cruzados.

Jaroslaw Jamka - Experiente especialista em gestão de fundos, profissionalmente associado ao mercado de capitais há mais de 25 anos. Ele é PhD em economia, uma licença de consultor de investimentos e corretor de valores mobiliários. Ele administrou pessoalmente fundos de ações, títulos, multiativos e macro ativos globais de ativos cruzados. Por muitos anos, ele administrou o maior fundo de pensão polonês com ativos acima de 30 bilhões de PLN. Como diretor de investimentos, ele gerenciou o trabalho de muitas equipes de gestão. Acumulou experiência como: Membro do Conselho de Administração do ING PTE, Vice-Presidente e Presidente do Conselho de Administração do ING TUnŻ, Vice-Presidente do Conselho de Administração da Money Makers SA, Vice-Presidente do Conselho de Administração da Ipopema TFI, Vice-Presidente do Conselho de Administração da Quercus TFI, Membro do Conselho de Administração da Skarbiec TFI, bem como Membro dos Conselhos Fiscalizadores do ING PTE e AXA PTE. Por 12 anos ele se especializou na gestão de classes globais de macro ativos cruzados.

Nota Prawna

Este documento é apenas material informativo para uso do destinatário. Não deve ser entendido como um material consultivo ou como base para a tomada de decisões de investimento. Nem deve ser entendido como uma recomendação de investimento. Todas as opiniões e previsões apresentadas neste estudo são apenas a expressão da opinião do autor na data de publicação e estão sujeitas a alterações sem aviso prévio. O autor não é responsável por quaisquer decisões de investimento feitas com base neste estudo. Os resultados históricos dos investimentos não garantem que resultados semelhantes sejam alcançados no futuro.

Deixe uma resposta