LEAPS - uma solução útil para o longo prazo [Opções]

As opções são frequentemente associadas a um derivado que pode ser usado para especulação de curto prazo, criando uma estratégia de spread ou garantindo uma posição contra uma queda no instrumento subjacente. Como resultado, a opção foi rotulada como um instrumento ideal para investimentos de curto ou médio prazo. No entanto, em muitos mercados existem opções ideais para quem gosta de investir no horizonte de investimento de longo prazo. Estes são Títulos de antecipação de ações de longo prazo (SALTO)que são uma opção de "longa vida". Graças ao LEAPS, é possível criar estratégias com um horizonte que ultrapassa os próximos trimestres.

Não deixe de ler: Opções - como investir com elas?

Este tipo de opção foi introduzido em 1990 em Bolsa de Chicago (CBOE) Inicialmente, esse tipo de opção aplicava-se apenas às empresas classificadas como chip azul. Nos anos seguintes, um número crescente de instrumentos subjacentes teve este tipo de opção. A definição de "livro" sugere que LEAPS é qualquer opção com um período de validade de 2,5 anos e mais. No entanto, há comentaristas que tratam a opção como LEAPS se o prazo de validade for de pelo menos um ano.

Preço de opções e proporções gregas

Como acontece com qualquer opção, há uma série de fatores que afetam o tamanho do prêmio pago ou recebido. Eles são:

- Preço de execução,

- Opção "vitalícia",

- Variabilidade,

- Taxa de juro,

- Taxa de dividendos.

Devido ao tempo até a expiração, muitos fatores (taxa de juros e dividendos) tem um impacto muito maior na avaliação das opções do que no caso das opções de curto prazo (semanal, mensal).

Lembre-se de que cada estratégia tem suas vantagens e desvantagens. A ideia por trás da aquisição do LEAPS é que o comprador da opção tenha muito tempo para implementar um cenário positivo. Ao mesmo tempo, como no caso das opções “ordinárias”, não há obrigação de manter a opção a ser liquidada. Pode vendê-lo depois de, por exemplo, três quartos. Pelo fato de a passagem do tempo não ser linear, o valor temporal da opção LEAPS passa muito mais devagar do que a opção com período de exercício mais curto.

Valor de bônus

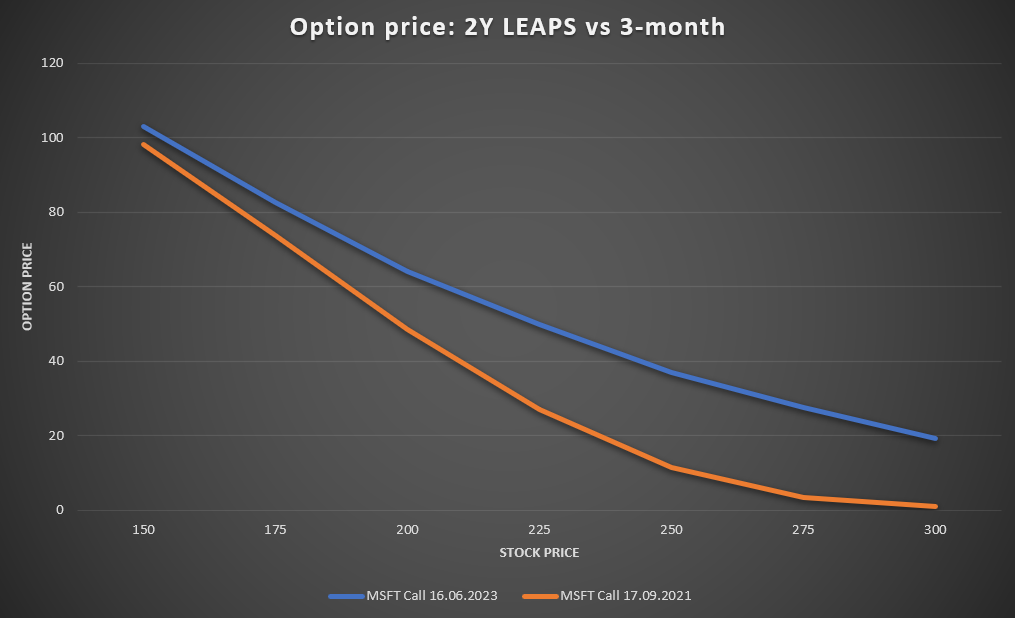

Devido ao fato de as opções de Ativos de Antecipação de Ações de Longo Prazo apresentarem prazo de vencimento mais longo, a probabilidade de lucro no LEAPS é maior do que no caso de opções com prazo de exercício mais curto. Um exemplo dessa dependência é a comparação das opções da Microsoft (MSFT) com vencimento em junho de 2023 e setembro de 2021, em 21 de maio de 2021. O preço de uma ação da MSFT era de aproximadamente US $ 245.

Fonte: estudo próprio

É claramente visível que quanto mais ITM a opção, menor é a diferença entre o preço de vencimento das opções de curto (21 de setembro) e de longo prazo (23 de junho). Por exemplo, uma opção de compra com um preço de exercício de $ 150, com vencimento em junho de 2023, tinha um preço de venda de 103. Uma opção com o mesmo preço de exercício ($ 150), mas com vencimento em setembro de 2021, foi avaliada em 98,2 pelo mercado. Como resultado, a diferença entre a valorização das opções foi inferior a 5%.

Porém, se compararmos a valorização das opções com o preço de exercício de $ 250, a diferença entre as opções mencionadas já é enorme. O preço de venda da opção da Microsoft exercida em setembro de 2023 foi de 37. A opção com vencimento em 21 de setembro foi avaliada em 11,4. A diferença de preço rondava os 225%. Em termos simples, essa diferença tão grande no valor do tempo da opção resultou da maior probabilidade de se obter lucro com a opção LEAPS do que no caso da opção de curto prazo.

Delta

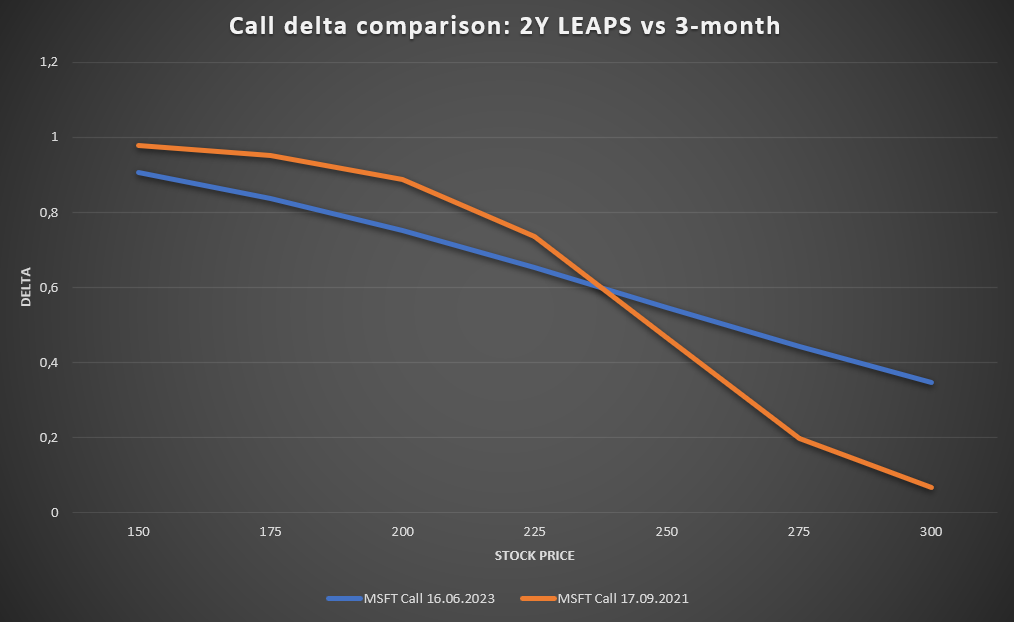

Este é um dos coeficientes gregos. O Delta tem vários usos, mas o mais conhecido é estimar o movimento potencial de um preço de opção em relação ao preço do instrumento subjacente. No caso de uma opção de compra, quanto maior o delta, maior a variação do preço da opção. Por exemplo, se o preço das ações da Microsoft subir $ 1 (ceteris paribus) e o delta da opção for 0,75, o prêmio da opção de compra aumentará $ 0,75 (ceteris paribus). Outro uso do delta é aproximar a probabilidade de uma opção se tornar ITM (in-the-money). Se o delta da opção de compra for 0,75, há aproximadamente 75% de probabilidade de a opção expirar como ITM.

Fonte: estudo próprio

Como você pode ver no gráfico acima, o delta da opção de compra no início do prazo é maior na faixa ITM-ATM. Porém, como a opção é mais ITM e mais próxima do ATM, menor se torna a variação delta.

A situação é diferente no caso da opção OTM. As opções de curto prazo têm menos probabilidade de se tornarem ITM OTM do que LEAPS. Como você pode ver, o delta para LEAPS cai relativamente linearmente, enquanto a opção de 3 meses está perdendo o delta muito rapidamente. Uma diferença particularmente grande é visível quanto mais a opção se torna OTM (por exemplo, DOTM). No entanto, o "custo" é o prêmio maior pago pelo comprador da opção OTM de longo prazo.

Vega

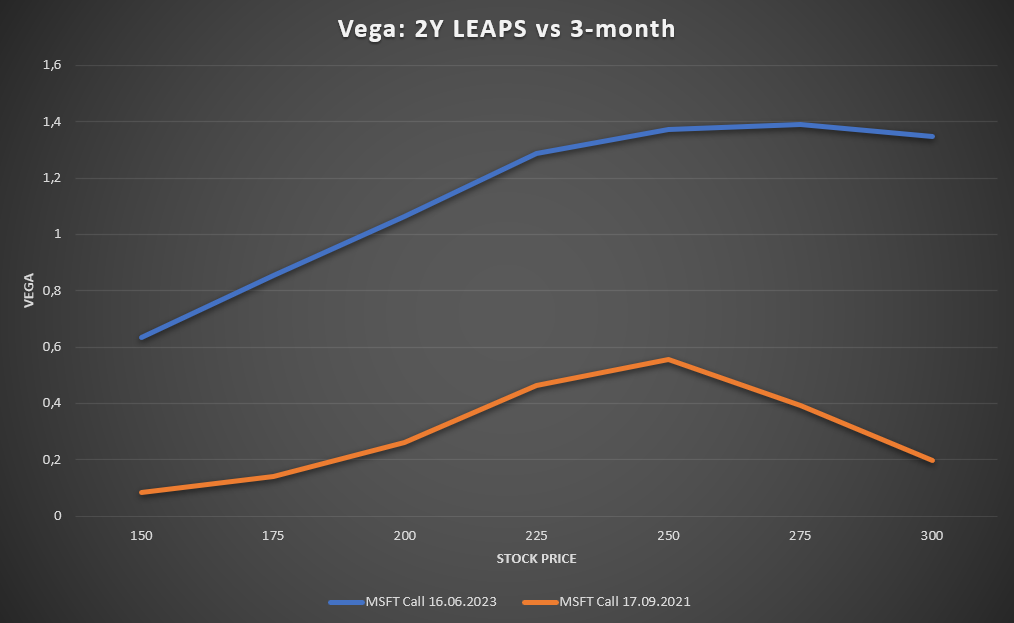

Uma questão muito importante para qualquer investidor de opções é o efeito da volatilidade no preço da opção. A relação acima mencionada é descrita pelo coeficiente de vega grego. Ele especifica quanto o valor da opção mudará se o nível de volatilidade mudar em um ponto percentual. Um aumento na volatilidade aumenta o valor de uma opção, enquanto uma diminuição na volatilidade faz com que o preço da opção diminua. Vale lembrar que no período de maior volatilidade, a opção comprada fica mais cara, pois o valor externo da opção (o chamado prêmio de tempo) cresce. À medida que a volatilidade implícita retorna aos "níveis normais", os preços das opções também cairão. Por sua vez, os períodos de queda da volatilidade implícita são os momentos em que "as opções estão baratas", nesses períodos é melhor comprar opções do que lançá-las.

Fonte: estudo próprio

O gráfico acima mostra a relação entre o tamanho do vega e o preço de exercício das opções de longo prazo (azul) e de curto prazo (laranja). Como você pode ver, o preço de uma opção de longo prazo é muito mais “sensível” ao nível de volatilidade do que para uma opção de 3 meses. Vale lembrar também que o vega cai quanto mais a opção é OTM e ITM. O maior valor vega é encontrado em torno da opção de caixa eletrônico.

Estratégias com o uso de LEAPS

Existem vários aplicativos nos quais um comerciante pode usar com sucesso a opção LEAPS. Pela sua natureza, esse tipo de opção pode ser utilizado na negociação de médio e longo prazo. As estratégias populares usando LEAPS incluem:

- Substituto de estoque,

- Substituto de chamada coberto,

- Um substituto para a venda a descoberto.

Substituto de estoque

Um uso interessante das opções de longo prazo é criar um "substituto" para uma posição comprada em ações. Este aplicativo permite o uso de alavancagem financeira enquanto controla a perda máxima. Um exemplo seria uma comparação de compra de ações da Microsoft no mercado (100 ações) ou uma compra de opção de compra deep-in-the-money (DITM).

Em 30 de março de 2020, o investidor adquiriu uma opção de compra com preço de exercício de $ 150 com vencimento em junho de 2023. Pagando $ 89,5 por ação por ele. Como resultado, o investidor deve pagar $ 8950 para adquirir esta opção. O preço médio de compra das ações foi de $ 239,5. Se um investidor optasse por comprar 100 ações, ele compraria as ações na bolsa de valores por $ 232. No entanto, o investidor teve que investir $ 22320. O capital investido foi 150% superior ao da opção LEAPS. O preço médio de compra mais alto (para opções LEAPS) é devido ao prêmio de tempo.

Em 26 de abril, o preço das ações da Microsoft (MSFT) subiu para cerca de US $ 262,4. Naquela época, o preço da opção subia para cerca de US $ 116,25.

Isso significa que um investimento em ações ordinárias gerou um aumento de $ 30,4 por ação. Com isso, a taxa de retorno do investimento trouxe cerca de 13,1% de retorno sobre o capital investido.

No caso da venda da opção de compra ao preço de $ 116,25, isso resultou no lucro da opção de $ 26,75 por ação. Com isso, a taxa de retorno do capital investido foi de aproximadamente 29,9%.

É claramente visível que, no caso de um aumento dinâmico do preço das ações, é mais lucrativo usar as opções que estão "deep in the money" (DITM). Essas opções têm um delta próximo a um e, ao mesmo tempo, um risco limitado de perda no caso de uma forte venda de ações.

Substituto de chamada coberto

As opções LEAPS também podem ser usadas como um dos componentes das estratégias de chamadas cobertas. No entanto, em vez de comprar ações e subscrever uma opção de compra, você pode se beneficiar comprando LEAPS profundamente no dinheiro e emitindo uma opção de compra com uma data de exercício mais curta.

Em 5 de março, o investidor adquiriu a opção LEAPS (expira em junho de 2023) com um preço de exercício de $ 150. Ele pagou $ 92,25 por ele. Ao mesmo tempo, ele emitiu uma opção que expira em junho de 2021 com um preço de exercício de $ 275. Ele recebeu $ 3,25 por isso. Uma alternativa seria comprar ações da Microsoft por US $ 233 e colocar uma opção em junho por US $ 3,25.

No final de 21 de maio de 2021, uma ação da MSFT foi avaliada em $ 245 e o preço da opção (21 de junho) foi avaliado em $ 0,78. No caso de uma opção de compra escrita ser fechada, o lucro da transação foi de $ 247 ($ 2,47 por ação). Como resultado, o lucro dessa transação foi de 1,06% ($ 247 / $ 23300).

No caso de fechamento da opção de compra lançada (e manutenção do longo LEAPS), o retorno da opção de compra lançada seria de 2,68% ($ 247 / $ 9225).

Encerramento de chamada coberta

No caso de lucro realizado sobre as ações detidas (ou opções LEAPS), o lucro das ações de longo prazo também parece melhor.

O ganho na venda das ações e lançamento da opção de compra foi de $ 14,47 por ação, já que o investidor ganha $ 1200 na venda das ações a $ 245 e $ 247 no fechamento das opções. Como resultado, o lucro foi de $ 1447, um ganho de 6,21%.

Ao reduzir a posição em ambas as opções, o negociador ganhou $ 625 com a opção LEAPS que comprou (vendendo a $ 98,5) e $ 247 com a opção de compra emitida. Como resultado, o lucro líquido foi de $ 872, resultando em um retorno sobre o capital investido de 9,45%.

Um substituto para uma posição curta

As opções LEAPS podem ser usadas como um substituto para uma posição curta. Graças a isso, o investidor não precisa ter medo desse fenômeno aperto curtoporque a perda máxima ao usar a opção de venda é o prêmio pago. Um exemplo é a venda a descoberto da Microsoft (MSFT).

Em 5 de março, um investidor comprou uma opção de venda com vencimento em junho de 2023 por $ 4330 ($ 43,3 por ação). Uma alternativa a tal negócio seria uma venda a descoberto das ações a $ 232.

Em 26 de abril de 2021, o preço das ações da Microsoft subiu para US $ 262,4. Como resultado, a perda em uma posição vendida em ações da MSFT foi de $ 3040 ($ 30,4 por ação). No pico dos ganhos, o preço da opção de venda caiu para cerca de $ 25,75. Isso significou uma perda de $ 1755. Isso ocorreu devido ao delta menor. Assumir uma posição vendida em ações da MSFT tem um delta de -1. Por sua vez, para a opção LEAPS, o delta para a opção de venda oscilou em torno de -0,4 a -0,5.

SALTOS - Resumo

As opções LEAPS são uma alternativa interessante para investidores que preferem estratégias de longo prazo. Isso permite que o investidor crie um substituto para uma posição longa em ações ganhando leve alavancagem (para DOTM) e perda máxima muito menor do que no caso de aquisições de ações "ordinárias".

Claro, existem alguns "ganchos" para os quais o LEAPS pode não ser benéfico. O investidor deve se lembrar que as opções de longo prazo têm um delta muito menor do que as opções de curto prazo oraz LEAPS são muito mais sensíveis a mudanças na volatilidade e na taxa de juros. Em caso de alta volatilidade, deve-se evitar a compra de opções (call e put), pois o preço da opção tem um valor temporal muito superior. Por outro lado, em tempos de menor volatilidade, vale a pena comprar opções e evitar a venda de opções. Outra desvantagem de usar LEAPS são os spreads de compra e venda altos, que tornam difícil "Negociação LEAPS ativa". Obviamente, este artigo é apenas uma introdução para considerar as opções de longo prazo. Não incluído, entre outros opções de rolagem, criando estratégias de propagação horizontal ou lançando opções de longo prazo.

| SALTAS | |

| Wady | benefícios |

| Maior sensibilidade dos preços das opções à volatilidade | Menos sensibilidade à passagem do tempo |

| Maior sensibilidade a mudanças nas taxas de juros | Possibilidade de estratégia com horizonte de longo prazo |

| Menos sensível às mudanças de preço | |

| Spread alto | |

Mais sobre estratégias de opções

- A estratégia de venda casada

- Estratégia de propagação do urso

- Estratégia de propagação de touro

- Estratégia de chamada coberta

![]()

Você conhece isso…?

Saxo Bank é uma das poucas corretoras de Forex que oferece opções simples. O investidor tem um total de mais de 1200 opções à sua disposição (moedas, ações, índices, taxas de juros, matérias-primas). VERIFICAÇÃO