A crise de confiança desfere um golpe nos preços das commodities

O setor de commodities está em segundo plano neste mês, já que o mercado mudou de um foco favorável às commodities na reabertura da economia chinesa para maiores preocupações com o crescimento e a demanda, incluindo nos Estados Unidos, onde relatórios econômicos recentes mostraram força contínua no mercado de trabalho, enquanto as pressões inflacionárias diminuíram menos do que o esperado. Dados consistentemente fortes forçaram o Fed a aguçar sua retórica agressiva, à qual o mercado reagiu elevando a esperada taxa final de fundos do Fed enquanto os rendimentos dos títulos subiam e o dólar se fortalecia, o que piorou o apetite ao risco nos mercados de ações e commodities.

Enquanto isso, os riscos geopolíticos permanecem elevados, o que pode acelerar ainda mais o processo de regionalização após duas décadas de globalização desenfreada. Reshoring e friendshoring (realocar a produção de volta para casa ou para países com valores semelhantes, respectivamente) podem elevar os preços, o que sustenta nossa visão de que a inflação provavelmente não cairá para os níveis almejados pelos bancos centrais e atualmente refletidos nas avaliações de mercado.

Dada a transição verde impulsionada pelas commodities e o crescimento econômico contínuo na China e na Índia, vemos um espaço limitado para o setor se deteriorar além da fraqueza atual, que se deve mais à falta de confiança do mercado do que a uma desaceleração real da demanda.

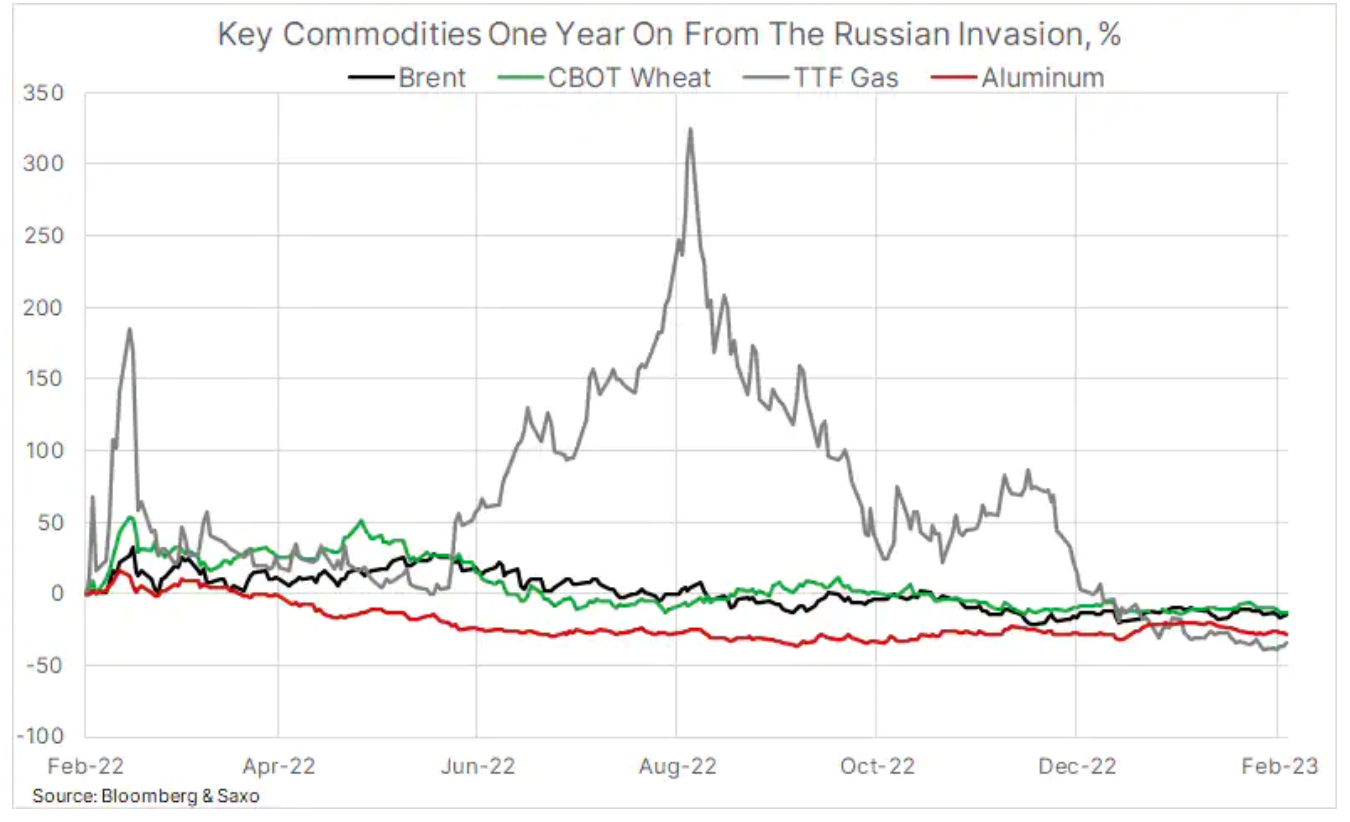

Um ano depois que a Rússia invadiu a Ucrânia

A semana passada também marcou o trágico aniversário do chamado uma operação especial que deveria durar apenas alguns dias. O ataque de 24 de fevereiro do ano passado acabou sendo um grande erro de Putin, já que a Rússia sofreu uma derrota militar e econômica após a outra. Este erro de cálculo deveu-se em parte à crença de Putin de que o resto do mundo aceitaria esta situação, como aconteceu após a anexação da Crimeia em 2014. No entanto, um ataque a um estado soberano com um governo democraticamente eleito à porta da Europa não podia ser tolerado e nas semanas e meses seguintes, novas sanções foram impostas à Rússia.

A Rússia e a Ucrânia são os principais fornecedores de matérias-primas para a economia global e, diante do risco de interrupção do fornecimento, nas semanas seguintes à invasão, várias commodities importantes - de petróleo e gás natural a trigo e alguns metais industriais - dispararam no preço. A Ucrânia, um importante fornecedor de grãos para o mercado mundial, sofreu ataques em suas linhas de abastecimento e interrupções que impulsionaram brevemente os preços dos contratos futuros de trigo listados em Chicago para um recorde em março do ano passado, e após a abertura de um acordo patrocinado pela ONU cereais do corredor de exportação - os preços voltaram a cair.

Sanções muito severas foram impostas à Rússia, o que levou a uma greve voluntária dos compradores; como resultado, o preço do petróleo bruto Brent disparou, chegando brevemente a quase US$ 140 por barril, enquanto o preço dos futuros de diesel europeus chegou a US$ 223 por barril. Ao mesmo tempo, o índice London Metal Exchange atingiu um recorde: eles assumiram a liderança Nikiel i alumínio – um metal com produção excepcionalmente intensiva em energia – o preço dos fertilizantes nitrogenados produzidos a partir do gás natural também aumentou.

Um ano emocionante para os preços do gás natural

O maior erro econômico de Putin foi tentar minar a determinação dos europeus com preços mais altos preços de gasolina. Os preços do gás e da eletricidade subiram pela primeira vez no verão passado, quando a Gazprom fechou sequencialmente as torneiras de três dos cinco gasodutos mais importantes para a Europa, reduzindo assim as exportações de gás por esses canais em cerca de 75%. Embora isso tenha causado pânico no mercado por um tempo, o momento da redução dos fluxos durante o período de baixa demanda do verão deu à Europa mais tempo para comprar gás de outros fornecedores, bem como implementar iniciativas para reduzir a demanda durante o período de inverno.

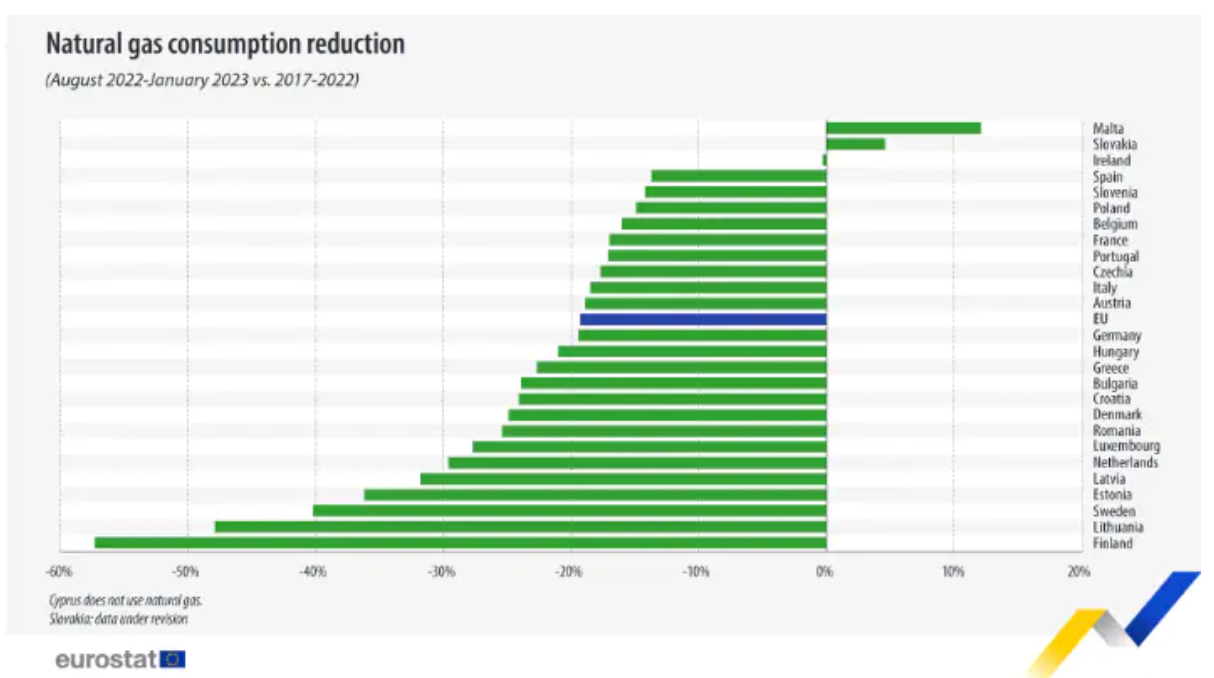

Um ano depois, o preço do contrato de gás TTF de referência holandês está mais de 40% abaixo do nível anterior à invasão. Isso se deve tanto ao inverno ameno quanto, na maioria dos casos, a reduções voluntárias na demanda do consumidor e da indústria.

No início desta semana, o Eurostat informou sobre sua local na rede Internet, que entre agosto e janeiro o consumo de gás natural na UE caiu 19,3% face ao consumo médio de cinco anos no mesmo período. Levando em consideração os fluxos totais de gás na forma de crescentes importações de GNL, suprimentos estáveis da Noruega e um pequeno influxo da Rússia, a queda ano a ano é de 20%. Isso permitiu que os níveis de armazenamento de gás fossem mantidos na medida em que as instalações de armazenamento da UE estão agora 63% cheias, em comparação com os níveis anteriores à invasão de 31%. Para além do forte aumento da procura de gás na China, estes desenvolvimentos deverão garantir que a Europa atravesse mais um inverno com conforto.

O petróleo bruto permanece dentro da faixa e em torno do suporte

Petróleo bruto, que está sendo negociado dentro de uma faixa desde novembro ($ 80-89 Brent, $ 73-83 WTI), ainda está esperando por um impulso direcional para estourar. Conforme observado acima, a fraqueza recente se deve principalmente ao menor apetite por investimentos, com o aumento favorável dos preços na demanda da China e da Índia mais do que compensado pelos desenvolvimentos macroeconômicos, incluindo a perspectiva de aumento e permanência das taxas de juros nos EUA por um longo período de tempo.

Após a mais longa série de quedas no mercado de petróleo este ano, novos compradores surgiram à medida que os preços se aproximavam do limite inferior da faixa atual. Os pedidos de compra ocorreram apesar de uma nona semana consecutiva de aumentos nos estoques de petróleo bruto dos EUA, com estoques totais agora em 479 milhões de barris, o maior desde maio de 2021. A demanda das refinarias por petróleo bruto para produzir produtos combustíveis, como diesel e gasolina, caiu drasticamente, assim como a demanda por gás, tanto na Europa como, principalmente, nos Estados Unidos, devido ao inverno mais quente do que o esperado no hemisfério norte.

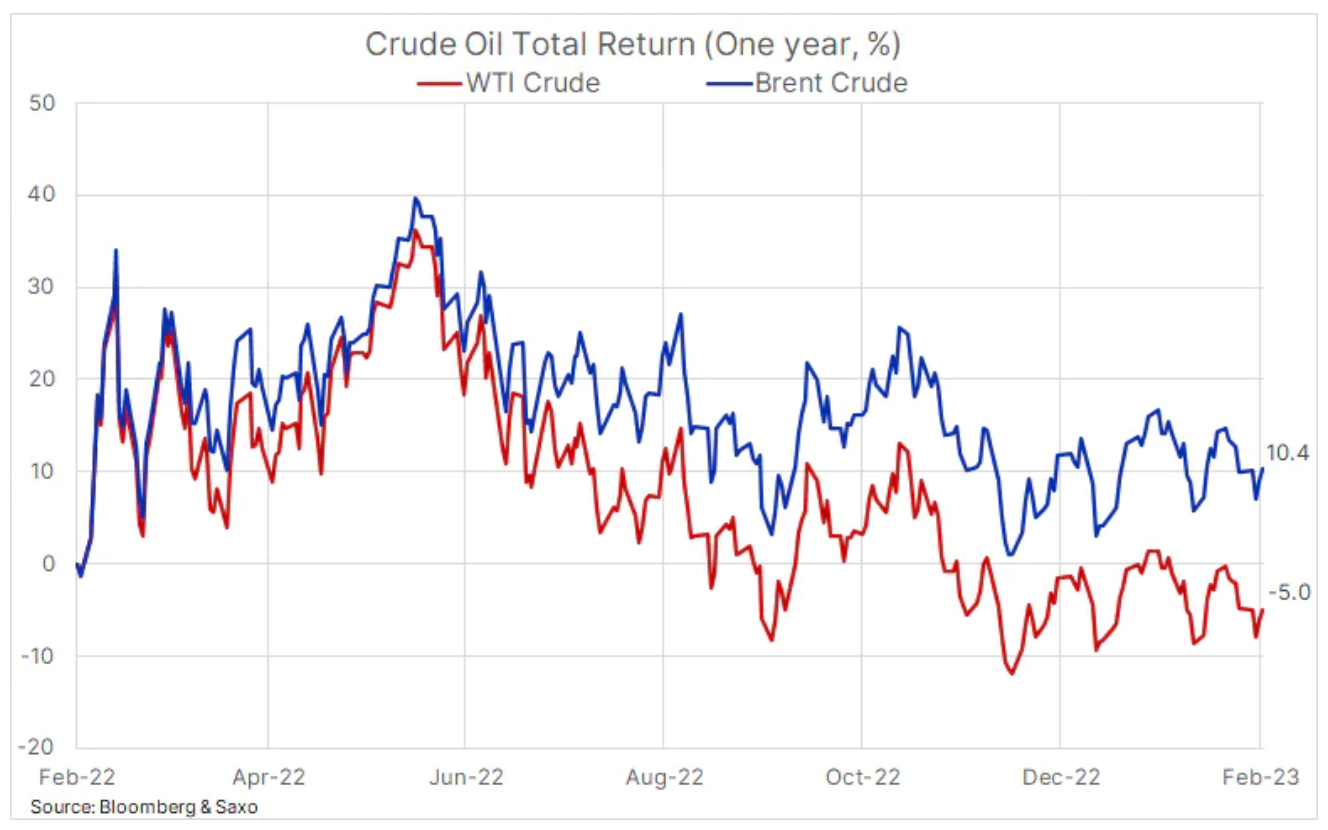

Apesar das fortes exportações, principalmente para a Europa, o aumento dos estoques de petróleo dos EUA deve pesar no mercado e no sentimento dos investidores, principalmente no caso do petróleo WTI, que está em baixa juros sobre operação na extremidade dianteira da curva para frente. O oposto é verdadeiro para o petróleo Brent – a referência global – onde a deportação é apoiada por sanções ao petróleo russo, a redução da produção da OPEP+ e o já mencionado renascimento da demanda na China. O impacto dessas duas estruturas de curva diferentes nos retornos do investimento é claramente visível no gráfico abaixo, que mostra o retorno total anual do petróleo bruto Brent e WTI. Levando em conta as rolagens, um fundo negociado em bolsa que acompanha os preços do petróleo Brent gerou um retorno de 10,4% no ano passado, enquanto um investimento semelhante no petróleo WTI resultou em uma perda de 5%.

O dólar americano dita a direção de curto prazo do preço do ouro

O ouro caiu abaixo de $ 1 esta semana; desde que ganhou mais de $ 820 desde o início de novembro, o preço já caiu cerca de $ 340. O ímpeto para o preço cair depois de rejeitar o nível de $ 140 foi a recente enxurrada de dados econômicos melhores do que o esperado dos EUA - destacando o desafio enfrentado pelo Federal Reserve dos EUA enquanto tenta reduzir a inflação em direção à sua meta de longo prazo de 1%. Isso levou a um novo fortalecimento após vários meses de depreciação do dólar; ao mesmo tempo, os rendimentos dos títulos também aumentaram. Ambos os fenômenos, dada sua correlação inversa, significam outra dificuldade para o ouro.

Por enquanto, é provável que o ouro se inspire muito no dólar e continue buscando suporte até que outra reviravolta ocorra. A demanda por ouro permanece irregular, mas no curto prazo, esperamos que a demanda do banco central mais do que compense a contínua falta de apetite dos investidores no mercado de fundos negociados em bolsa, onde a posição total continua a cair, desde o início de novembro, quando um forte rali começou preço do ouro, este item caiu quase 50 toneladas.

Até que a situação macroeconômica melhore e o dólar mude de direção mais uma vez, existe o risco de enfraquecer ainda mais para cerca de US$ 1 e depois para a área de média móvel de dois dias, ou seja, US$ 788. O indicador de inflação preferido do Fed - o deflator PCE - estava sob vigilância na sexta-feira, com uma leitura mais forte do que o esperado, indicando claramente que a inflação está indo na direção errada e são necessárias mais ações. FOMC, o que pode significar outra alta de 50 pontos-base. A inflação do núcleo do PCE aumentou 0,6% m/m e até 4,7% em relação ao ano anterior.

A deportação indica um novo fortalecimento das matérias-primas

A oferta limitada no setor de commodities, que contribuiu para um desempenho sólido nos últimos anos, diminuiu um pouco nos últimos meses, à medida que a China enfrenta bloqueios, mas, apesar dos temores de desaceleração econômica, a maioria das principais commodities rastreadas pela Bloomberg Commodity Índice - pesando no índice acima de 2,5% - ainda deportado. No entanto, o lucro implícito de rolagem anual, com base em uma média ponderada, está mostrando uma pequena quantia juros sobre operação, já que todo o índice é arrastado para baixo por fortes 55% anuais. juros sobre operação no mercado de gás natural. Levando em consideração nossas expectativas de uma forte recuperação na China e uma leve desaceleração econômica em outros países, esperamos que a deportação, que é favorável aos investidores, comece a crescer a partir do segundo trimestre, principalmente devido à situação no setor de energia.

Sobre o autor

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

Ole Hansen, chefe do departamento de estratégia de mercado de commodities, Saxo Bank. Dentrou em um grupo Saxo Bank em 2008. Concentra-se em fornecer estratégias e análises dos mercados globais de commodities identificados por fundações, sentimentos do mercado e desenvolvimento técnico. Hansen é o autor da atualização semanal da situação no mercado de mercadorias e também fornece aos clientes opiniões sobre o comércio de mercadorias sob a marca #SaxoStrats. Ele colabora regularmente com televisão e mídia impressa, incluindo CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.